Organizace, které uplatňují zjednodušený daňový režim, musí předkládat účetní závěrky jednou ročně. Tato povinnost se pro ně objevuje od začátku roku 2013, spolu se vstupem v platnost novely zákona č. 402-FZ, který upravuje účetní pravidla. Tento požadavek se vztahuje pouze na organizace, ale jednotliví podnikatelé stále nemohou vést účetnictví a předkládat finanční výkazy.

Účetní výkaznictví ve zjednodušeném daňovém systému

Jak víte, vykazování je daň a účetnictví. Hlavní formou daňového hlášení v rámci zjednodušeného daňového systému je daňové přiznání, které je vypláceno v souvislosti s aplikací tohoto systému. Kromě toho organizace podávají zprávy o dalších daních a poplatcích, které jsou plátci. Pokud jde o účetní výkaznictví, neexistuje zvláštní formulář pro „zjednodušené pracovníky“, tj. Podléhají obecným požadavkům. Existuje však jedna námitka.

Pro zvýhodnění malých podniků byl zaveden zjednodušený zvláštní daňový režim. Může být používán společnostmi, které splňují určité parametry z hlediska příjmů a počtu zaměstnanců. V praxi je proto většina organizací používajících zjednodušený daňový systém malé podniky. A takové subjekty hospodářské činnosti mohou vykazovat nikoli klasicky, ale ve zkrácené podobě.

Pokud tedy společnost splňuje kritéria malého podnikání a uplatňuje zjednodušený daňový systém, může předkládat účetní závěrku ve zjednodušené podobě. Jinak musí předložit klasické zpravodajství.

Jak zjistit, zda je společnost na STS malým podnikem

Zákon považuje za malé společnosti, které splňují tyto podmínky:

- Pokud jsou mezi jejími zakladateli právnické osoby, jejich podíl nesmí překročit:

- 49%, pokud sám zřizovatel nepatří do kategorie malých společností nebo pokud je zahraniční právnickou osobou;

- 25%, pokud je zřizovatelem obec nebo zakládající subjekt Ruské federace, charitativní nadace, veřejná nebo náboženská organizace.

- V předchozím roce společnost obdržela příjem nejvýše 800 milionů rublů. Zohledňuje se veškerý zdanitelný příjem.

- Průměrný počet lidí pracujících v organizaci za poslední rok nepřekročil 100 lidí.

Kromě těchto kritérií existují v zákoně o účetnictví také zvláštní podmínky. Například zjednodušené vykazování nelze použít na organizace, které podléhají povinným auditům. A absolutně se na to vztahují všechny akciové společnosti. Akciová společnost tedy nemá právo předávat účetnictví ve zkrácené verzi, i když splňuje kritéria malého podnikání. U některých typů společností existuje rovněž omezené vykazování ve zjednodušené formě. Jedná se například o organizace z veřejného sektoru, bytová družstva, mikrofinanční společnosti, advokátní kanceláře a některé další.

Takže při splnění všech požadavků stanovených pro malé a střední podniky se společnost může podrobit zjednodušenému daňovému systému vykazování zjednodušeného daňového systému.

Jaký je rozdíl mezi úplným a zkráceným vykazováním

Klasická účetní závěrka se skládá z následujících dokumentů:

- Rozvaha.

- Zprávy:

- o finančních výsledcích;

- o změnách kapitálu;

- přehled o peněžních tocích;

- pro neziskové organizace - o cíleném využití finančních prostředků;

- Vysvětlivka.

V tomto případě jsou hlavními formami výkaznictví rozvaha a zpráva o finančních výsledcích. Všechno ostatní je pouze dodatkem ke zmíněným dvěma podobám. Malé společnosti tedy nemusí tyto aplikace vyrábět.U malých společností ve zjednodušeném daňovém systému tedy finanční výkazy obsahují:

- Zůstatek.

- Zpráva o finančních výsledcích.

Jak vidíte, počet formulářů, které malé společnosti mohou předkládat v rámci účetní závěrky, je výrazně snížen. Tam však preference nekončí. Samotné zprávy mohou být sestaveny buď v pravidelné nebo zjednodušené formě.

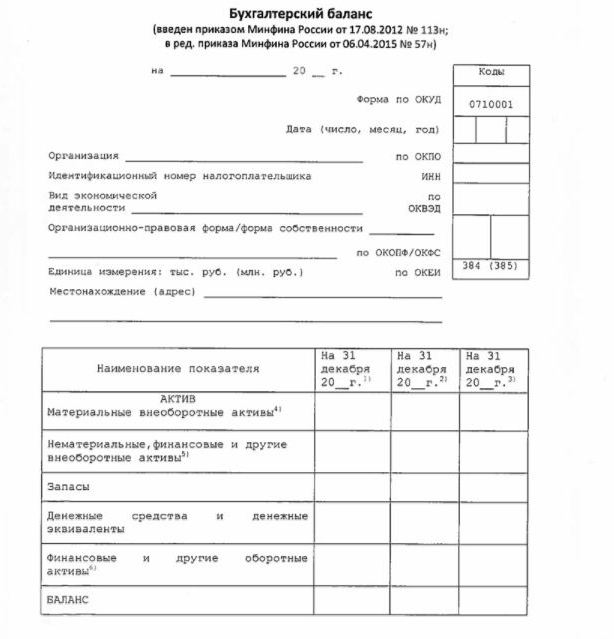

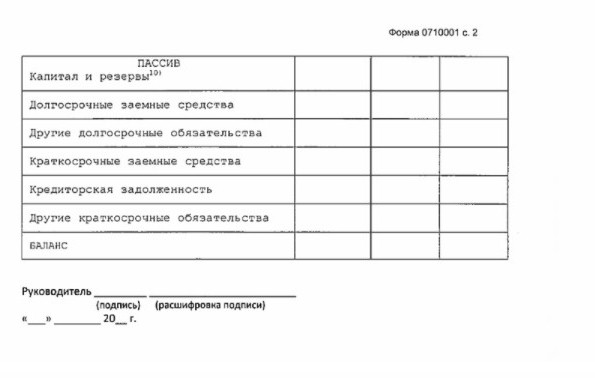

Zjednodušená rovnováha

Rozvaha ve zjednodušené podobě ukazuje aktiva a pasiva organizace v poněkud zvětšené podobě. Jeho forma a postup sestavování jsou uvedeny v nařízení Ministerstva financí č. 66n (Příloha č. 5).

Zjednodušený zůstatek, stejně jako klasický, sestává z aktiva a pasiva. Data v něm jsou však uvedena bez granularity, takže každá z těchto sekcí obsahuje pouze několik řádků. Rozvaha obsahuje informace za vykazování a 2 předchozí roky.

Ukázka účetní závěrky o zjednodušeném daňovém systému, konkrétně jeho hlavní forma - zjednodušená rozvaha, je uvedena na následujícím obrázku.

Zdrojem informací v rozvaze jsou účetní údaje společnosti. Pro malé podniky existuje příležitost zjednodušit nejen výkaznictví, ale i samotné účetnictví. Zejména je dovoleno používat zjednodušený účetní plán, nepoužívat některé PBU, nevytvářet rezervy (s výjimkou rezervy na pochybné pohledávky), opravovat účetní chyby v běžném období.

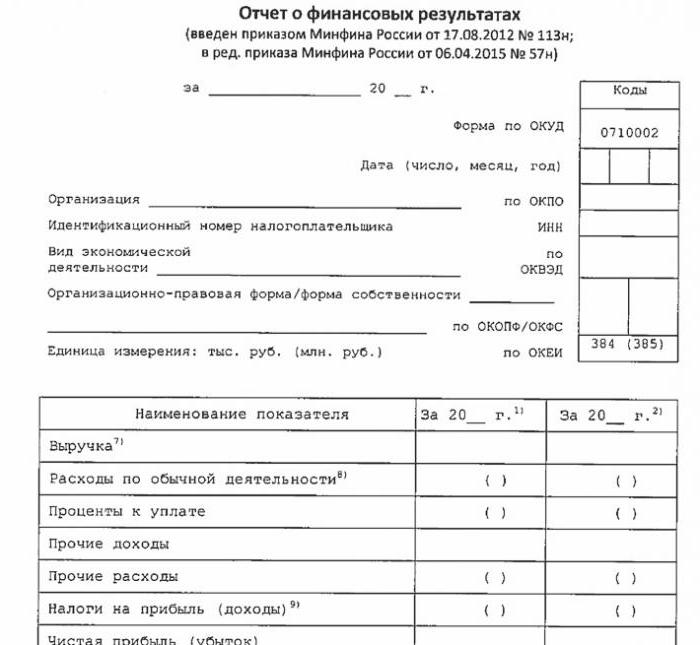

Zjednodušený výkaz o finanční výkonnosti

Zjednodušená podoba této zprávy je také ve srovnání s klasikou značně snížena. Ve své tabelární části pouze 7 řádků. Zpráva se odráží ve výnosech, nákladech na hlavní činnost, úrokech vypočtených po zaplacení vypůjčených prostředků, ostatních příjmech a výdajích, daňových závazcích, jakož i zisku nebo ztrátě. Stejně jako v rozvaze jsou údaje prezentovány posílené, bez podrobností. Zpráva obsahuje informace o zprávách a předchozích letech.

Formulář zprávy je zobrazen na následujícím obrázku.

Jak nahlásit

Účetní závěrka se předkládá jednou ročně. Lhůta je nejpozději 3 měsíce po skončení vykazovaného roku. To znamená, že hlášení za rok 2017 musí být předložena do 31. března 2018. Obecně platí, že pokud toto datum připadne na víkend, pak se lhůta přesune na další pracovní den. Četnost a lhůta nezávisí na tom, zda společnost podává zprávy o úplném nebo zjednodušeném programu.

Od roku 2013 se roční účetní závěrka za zjednodušený daňový systém podává ve dvou případech: IFTS, kde je společnost registrována, a územní členění orgánu státní statistiky. Vykazování by se tedy mělo provádět alespoň ve třech kopiích: jedna pro každý dozorový orgán a třetí pro sebe.

Hlášení se podává v tištěné nebo elektronické podobě. Ve druhém případě to může provést TKS prostřednictvím specializované společnosti operátorů. Hlášení na federální daňovou službu v elektronické podobě lze také podat přímo na webové stránce služeb. K odeslání budete potřebovat vylepšený digitální podpis.

Rovněž bereme na vědomí, že LLC LLC jsou povinny předkládat účetní závěrce USN v případě, že ve vykazovaném roce nevykonávaly činnosti.

Odpovědnost

Pokud nebude hlášení podáno včas, bude to mít za následek pokutu podle článku 126 daňového řádu. Za každý nezastoupený formulář zaplatí organizace 200 rublů. Zodpovědný úředník může být rovněž potrestán - na základě článku 15.6 Kodexu správních deliktů čelí pokutě 300 - 500 rublů.

Za chyby před statistickými úřady je trest vážnější. V tomto případě se použije článek 19.7 Kodexu správních deliktů a pokuta bude pro organizaci činit 3 000 až 5 000 rublů. Úředník může také zaplatit za svou nerozvážnost - předepíše se mu pokuta 300 - 500 rublů.

Zkreslení údajů finančního výkaznictví je přísně potrestáno, pokud je 10% nebo více a chyba nebyla před schválením opravena. V takovém případě bude úředníkovi uložena pokuta v souladu s článkem 15.11 správního řádu Ruské federace a bude činit 5 000–1 000 000 rublů.

Shrnout

Pokud tedy společnost používá zjednodušený daňový systém, může předkládat účetní závěrku ve zkrácené podobě, pouze pokud splňuje kritéria malého podniku. Jinak bude předloženo úplné hlášení se všemi přílohami a vysvětlivkou. Zjednodušené zprávy mají ve srovnání s klasickými verzemi velmi jednoduchou strukturu.

Použití zjednodušených formulářů není přičítáno právnickým osobám z řad malých podnikatelských subjektů, včetně těch, které uplatňují USN. Účetnictví pro malé podniky je pouze preferencí stanovenou zákonem. Pro jeho použití či nikoli - každá právnická osoba rozhoduje o této záležitosti samostatně.