Smlouvu o stavebním spoluinvestování, jejíž vzor bude předložen později, obvykle provádějí podniky zabývající se výstavbou zařízení s nedostatečnými finančními prostředky, aby mohly pokračovat v práci. Podle takové dohody se po dokončení opatření a získání povolení k uvedení zařízení do provozu převádí část zařízení na subjekt, který projekt financoval, v poměru k zaplacené částce. Podívejme se dále na vlastnosti takové transakce.

Specifičnost zdanění

V praxi se všeobecně věří, že dohoda o společném investování na výstavbu nebytového domu nebo vícebytového domu zachrání subjektu, který tyto prostředky přijal, do jejich zahrnutí do základu DPH. Tato pozice je určena normami daňového řádu. Zejména článek 39 kodexu stanoví, že prodej majetku investiční povahy není považován za prodej pro daňové účely. Příslušné ustanovení je zajištěno v podbodě. 4 s. 3 normy. Mezitím je v tomto pododstavci uveden seznam operací, které mají investiční charakter. Mezi nimi:

- Příspěvky do kapitálu obchodních partnerství a společností.

- Vzájemné příspěvky do družstevních fondů.

- Vklady v rámci jednoduchých dohod o partnerství (o společných činnostech).

Tyto operace jsou dlouhodobé povahy. Smlouva o společném investování pro výstavbu bytového domu nebo průmyslové struktury zahrnuje převod objektu výměnou za peníze nebo jiný majetek. Ve smyslu pravidel by taková operace měla být uznána jako plnění pro daňové účely.

Terminologie

V zákoně neexistují žádná ustanovení, která by jasně uváděla, co je to dohoda o stavebním spoluinvestování. Ukázkový dokument není pravidly také popsán. Z celé řady definic navržených odborníky je nejvhodnější následující. Smlouva o společném investování - dohoda zahrnující investování peněz a jiného majetku za účelem následného zisku.

Obraťte se na zákon. Jak naznačuje zákon RSFSR č. 1488-1, investice se vykazují jako investice do předmětu ekonomické činnosti za účelem zisku. Tato definice je obsažena v 1 článku. Odstavec 2 stejné normy uvádí, že investice je považována za praktickou činnost zaměřenou na prodej investovaných prostředků. Federální zákon č. 160 se týká zahraničního kapitálu. Zahraniční investice se podle § 2 zákona považuje za investici cizí měny do předmětu hospodářské činnosti v Ruské federaci.

Někteří odborníci, kteří analyzují současné standardy, navrhují oficiální stanovení definice dohody o investování (spoluinvestování). Většina odborníků se však domnívá, že je to nepraktické. S ohledem na ustanovení zákonů č. 1488-1 a 160 lze říci, že jakákoli dohoda zaměřená na dosažení zisku se považuje za dohodu o společném investování.

Federální zákon č. 39

Tento normativní akt definuje investiční činnost v úzkém smyslu. Federální zákon č. 39 se zabývá kapitálovými investicemi, tj. Činnostmi zaměřenými na dlouhodobý zisk provozováním operačního systému vytvořeného organizací. Zákon také nezveřejňuje něco jako dohodu o společném investování. Normativní akt odkazuje na občanský zákoník. Z toho vyplývá, že u subjektu, který nakonec zaregistruje vybudované nebo nabyté zařízení jako OS, bude jakákoli dohoda uzavřená během procesu výstavby fungovat jako dohoda o společném investování.

Účetnictví

V PBU 23/2011 je definována investiční aktivita. Ustanovení 10 uvádí, že ty operace spojené s pořízením, vytvořením, vyřazením dlouhodobého majetku jsou uznány jako relevantní operace. Mezi ně patří:

- Náklady na nákup, výstavbu, modernizaci, rekonstrukci, přípravu na provoz majetku. Zahrnují mimo jiné náklady na výzkum a vývoj, technologické práce.

- Prodej dlouhodobého majetku.

- Výpočet úroků ze závazků zahrnutých v nákladech na investice v souladu s ustanoveními RAS 15/2008.

- Platby související s nákupem / prodejem akcií / akcií jiných společností. Výjimkou jsou finanční investice, které zahrnují krátkodobý prodej.

- Vydávání půjček jiným subjektům nebo jejich splácení.

- Nabývání / prodej dluhových cenných papírů, s výjimkou investic získaných k následnému dalšímu prodeji (v krátkodobém horizontu).

PBU se tedy týká transakcí s dlouhodobými aktivy. Patří sem OS, nehmotná aktiva, dlouhodobé investice. S ohledem na ustanovení federálního zákona č. 39 je třeba poznamenat, že dohoda o společném investování pro výstavbu bytového domu nebo průmyslové struktury je dohoda zahrnující změnu velikosti dlouhodobého majetku, která se odráží v 1 části bilance aktiv.

Nuance

Ne vždy je dohoda o společném investování taková pro partnera. Pokud je zakoupen operační systém, lze jej prodat nejen (použitý), ale také výrobky (zboží). Pro nabyvatele bude smlouva v každém případě investicí. Pokud jde o prodejce, vše záleží na předmětu, který implementuje.

Při uzavírání smlouvy o výstavbě dlouhodobého majetku je nutná investiční smlouva výhradně pro zákazníka. Nezáleží na dodavateli, jak protistrana přijme vytvořené zařízení pro účetnictví. Zákazník ji může promítnout jako dlouhodobý majetek nebo jako nemovitost určenou k dalšímu prodeji (tj. Jako hotový produkt). Pro dodavatele se dohoda týká běžných činností.

Pokud budeme hovořit o založení společnosti za účelem založení nového podniku nebo o koupi podílu na základním kapitálu existující společnosti, bude to pro vlastníka prostředků investice. Pro samotnou společnost lze dohodu jako takovou uznat pouze tehdy, je-li její fond placen OS. V této situaci bude dluh zřizovatele splacen dlouhodobým aktivem.

YOU Stanovisko

V jednom ze svých rozhodnutí soud rozhodl, jak je třeba interpretovat dohodu o společném investování bytového domu nebo průmyslové struktury. Stojí za zmínku, že tato dohoda má v praxi různá jména. Výklad, který navrhujete, nemá nic společného s takovým konceptem, jako je dohoda o společném investování. Rekvalifikace dohody je určena řadou okolností. Zaprvé je to způsobeno potřebou vyjasnit účel dohody pro daňové účely. Navrhli jste následující. Dohody týkající se investic do výstavby by se měly označovat jako smlouvy o prodeji budoucích nemovitostí. Daňové úřady tedy považují takové transakce za prodej majetku. V důsledku toho se investiční vklad považuje za zálohovou platbu, která bude následně zdaněna s DPH podle článku 154 daňového zákoníku (bod 1).

Je třeba říci, že před přijetím rozhodnutí Nejvyššího rozhodčího soudu se plátci řídili ustanoveními odstavce 4 článku 4 spolkového zákona č. 39. Norma stanoví, že zákazník, který nepůsobí jako investor, má právo používat, vlastnit, disponovat s kapitálovými investicemi po dobu a v rámci pravomocí stanovených ve smlouvě. Jak je vidět ze znění, účetní jednotka nepřijímá vlastnictví peněžních prostředků přijatých z vnějšku. V souladu s tím byl vytvořen typ dohody - dohoda o zastoupení.V důsledku toho nebyl převod finančních prostředků nebo jiného majetku spojen s dalším prováděním struktury a nepůsobil jako předmět zdanění. Za prodej se nepovažovalo ani poskytnutí nemovitosti nemovitosti, do níž investoval.

V současné době je situace jiná. Je třeba poznamenat, že v rozhodnutí Nejvyššího rozhodčího soudu je uvedeno několik dohod, které lze použít jako součást vztahů k financování výstavby zařízení. Dohoda o zastoupení se však na ně nevztahuje. Důvodem je skutečnost, že podle vyhlášky může vlastnictví objektu vzniknout pouze od vlastníka webu.

Dohoda o společném investování: příspěvky

Zvažte situaci, kdy bude podíl dokončeného zařízení provozovat subjekt, který financoval jeho výstavbu, pro výrobní činnosti, leasing nebo potřeby řízení. Jak se odráží dohoda o společném investování? Příspěvky budou následující. Podle počtu db 08 vytvořil hodnotu objektu. Může být připsán na účet. 01 „OS“ nebo srov. 03 „Výnosné investice“. Tvorba počátečních nákladů se provádí v souladu s RAS 6/01. V některých případech jsou půjčené prostředky použity k vytvoření objektu. Účetní pak musí vzít v úvahu ustanovení PBU 15/2008.

Jak uvádí odstavec 7 pravidel, náklady na aktivum by měly zahrnovat úrok, který je splatný za odpočet ve prospěch věřitele a který přímo souvisí s nabytím, výrobou (konstrukcí) předmětu. Při sestavování účtování na základě dohody o společném investování se spoluinvestorem by účetní měl pamatovat na to, že výpůjční náklady mohou být rovnoměrně zahrnuty do ostatních nákladů po celou dobu trvání dluhu.

Zvláštní případy

Pokud byla stavba zařízení pozastavena na delší dobu (déle než 3 měsíce), zanikne zahrnutí úroku věřiteli do nákladů na výstavbu od prvního dne období následujícího po měsíci, ve kterém k události došlo. Za toto období by měly být odepsány do ostatních nákladů. V případě obnovení práce se naakumulovaný úrok převede na hodnotu aktiva. Období, během něhož se dodatečná koordinace organizačních / technických otázek, které se objevily po zahájení stavby, nebude považovat za období pozastavení.

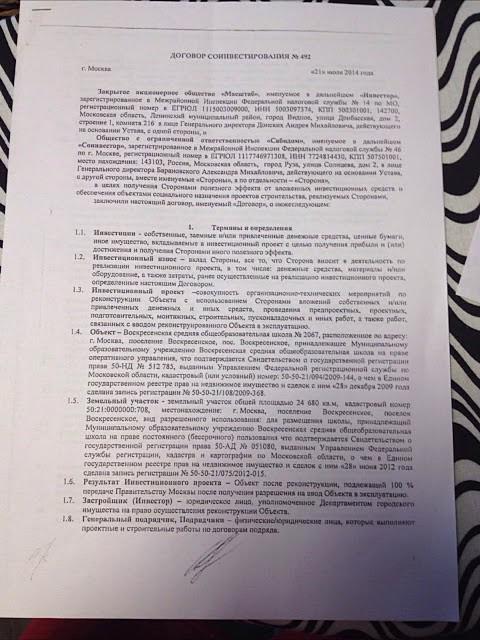

Dohoda o společném investování: vzorek

Dohoda je sepsána podle obecných pravidel stanovených pro dokumenty tohoto typu. Standardizovaný formulář není zákonem schválen. Pravidla však stanoví povinné podrobnosti, které musí obsahovat všechny dohody, včetně dohody o společném investování. Vzorový dokument obsahuje následující informace:

- Názvy stran.

- Datum a místo transakce.

- Obecná ustanovení

- Předmět dohody.

- Práva a povinnosti účastníků.

- Náklady na dohodu.

- Odpovědnost stran, včetně případu jednostranného odmítnutí splnit podmínky transakce.

- Vyšší moc.

- Doba platnosti smlouvy.

- Závěrečná ustanovení

- Podrobnosti o stranách transakce, jejich podpisy, otisk razítek. Pokud je s jednotlivcem uzavřena dohoda o společném investování, uvedou se údaje o jeho pasu, adresa bydliště, celé jméno.

Chcete-li prohlásit transakci za platnou, je třeba dodržovat písemnou dohodu. Státní registrace dohody o společném investování není zákonem stanovena. V dohodě musí být bezpodmínečně uvedeny všechny materiální podmínky. Patří sem zejména definice předmětu transakce. Například je uzavřena dohoda o společném investování pro výstavbu nebytového domu. Vzorová dohoda by měla obsahovat informace, podle kterých lze objekt jednoznačně identifikovat.

Důležitý bod

Před uzavřením dohody by měl subjekt plánující financování výstavby zařízení zkontrolovat solventnost protistrany.Pokud je druhý účastník, který uzavřel smlouvu o stavebním spoluinvestování (stavitel), v konkurzu, je k vyřešení situace s nejmenšími ztrátami zapotřebí právník. Zpravidla nebude možné tento problém vyřešit pokojně. Bude se muset obrátit na soud. V tomto případě je nutné zohlednit normy právních předpisů upravujících konkurzní řízení.

Přecenění daňových závazků

Pokud vztah není upraven smlouvou o partnerství a jednoduchým společenstvím, podléhá hodnota nemovitosti převedené investorem na stavbu zařízení DPH, vypočtená ve výši 18%. V takovém případě mohou vzniknout otázky týkající se účtování nákladů a zdanění vlastníkem stránek. Kontrolní orgány mohou považovat peněžní prostředky převedené investorem za příjem vývojáře. Podle zákona je lze snížit o zdokumentované výdaje. Z toho vyplývá, že účetní jednotky účastnící se těchto transakcí by měly přehodnotit své daňové závazky týkající se DPH a odpočtu ze zisku. Tyto operace musí být prováděny jak na základě plánovaných, tak již uzavřených dohod, s přihlédnutím k promlčecí lhůtě (tři roky) pro provádění inspekcí Federální daňové služby.

Specifika odrazu prostředků u příjemce

Při posuzování této otázky by měla být věnována pozornost čl. 149 odst. 3 odst. 3 čl. 149 daňového řádu. V souladu s tím není DPH účtována za služby vývojáře, které poskytuje, podle smlouvy o sdílené účasti na stavbě. Tato dohoda je sepsána s ohledem na ustanovení spolkového zákona č. 214. Výjimkou je práce, kterou subjekt provádí v rámci výstavby výrobních zařízení. Prostředky přijaté od spoluinvestora by se neměly projevit ve formě účelového financování, vkladu atd. Na zůstatkových účtech 76/86, ale jako záloha na základě kupní a prodejní smlouvy na účtu. 62. Tyto peníze musí být zahrnuty do základu daně z přidané hodnoty pro DPH.

Harmonizace podmínek

Existují případy, kdy se v době podpisu dohody strany nerozhodly, která část struktury bude převedena po dokončení práce na sponzora projektu. Dodavatelé se mohou rozhodnout, že oddělení bude provedeno po dokončení stavby. Subjekt, který převedl prostředky, se tak dozví o parametrech objektu, který skutečně koupil, a to až v okamžiku provedení akceptačního certifikátu. V tomto případě by dohoda o společném investování, kterou uzavřeli, měla být stále vykládána jako dohoda o prodeji budoucího předmětu.

Účetní otázky příjemce

Po uzavření dohody o společném investování provádí vývojář během výstavby struktury dva druhy činností. Vytvoří část objektu pro sebe. Jinými slovy, vývojář investuje do OS kapitálové investice. Druhá část zařízení se staví pro následný vratný prodej třetí straně. V tomto případě můžeme hovořit o tvorbě hotových výrobků (i když nehybných). Pokud přísně dodržujete požadavky účetnictví, náklady na výstavbu dlouhodobého majetku se musí soustředit na rozvahu. 08, a náklady na výrobu produktu - na účet. 20.

Mezitím lze takové oddělení ve stavebním procesu provést pouze teoreticky. V praxi je takováto diferenciace nemožná, zejména pokud se partneři nerozhodli, ke kterým místnostem se dostanou. Kromě toho může být v souladu s podmínkami dohody stanoveno, že všechny náklady na zařízení přijme vývojář po získání povolení k uvedení zařízení do provozu.

Do té doby budou účetní registry odrážet částky převedené na financování práce. Podle některých odborníků by se tyto prostředky měly odrážet v rozvaze. 60.

Závěr

Byly vytvořeny právní konstrukce různých dohod, včetně spoluinvestování, především proto, aby se vyhnuly subjektům placení DPH. Situace se vás změnila.Rekvalifikací dohod o společném investování do kupních a prodejních dohod budoucího předmětu soud skutečně poskytl daňovým úřadům příležitost doplnit rozpočet prostředky získanými vývojáři od jejich partnerů. Mezitím, jak říkají odborníci, zavedené změny ovlivnily důsledky plynoucí z těchto transakcí, a to jak pro DPH, tak pro odpočty ze zisku.

Hlavním rysem dohod o společném investování je skutečnost, že prostředky získané ve prospěch developera se nestávají jeho majetkem. Nemá právo s nimi nakládat podle svého uvážení, ale je povinen je poslat na výstavbu zařízení. V souladu s tím je cílené financování. Ve smyslu norem daňového řádu nemění tyto fondy základ pro odpočet ze zisku a při výpočtu DPH se neberou v úvahu. Zdá se, že právní předpisy by měly tuto otázku vyjasnit.