Faktura je neoddělitelně spjata s DPH - jedna z plateb ruského daňového systému vytvářejících rozpočet. Tento dokument je proto jedním z nejdůležitějších mezi primárními dokumenty. Kdo a kdy je faktura vystavena? Budeme analyzovat všechny nuance tohoto procesu.

Základní informace o dokumentu

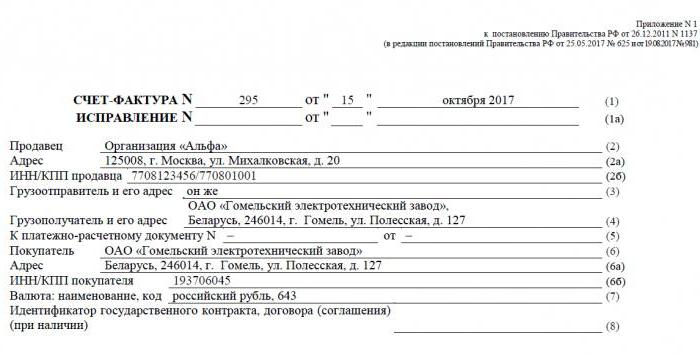

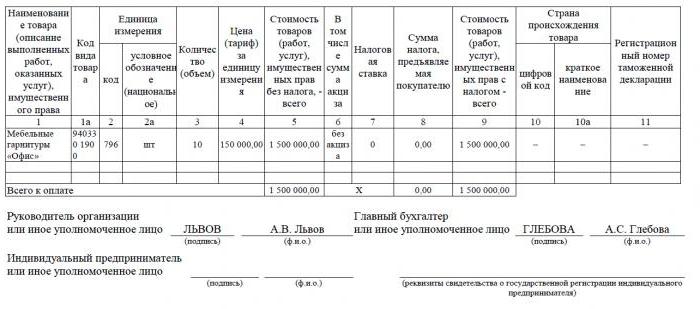

Faktura - dokumentační základ pro účtování, výpočet a odpočet DPH. Dodavatel - plátce DPH vystaví fakturu svým zákazníkům: společnostem nebo podnikatelům. Jinými slovy, každá transakce prodeje zboží a služeb podléhajících DPH musí být doprovázena fakturou. Pro kupujícího tento dokument slouží jako základ pro snížení vlastní splatné DPH, tj. Pro odpočet daně.

Pokud kupující nezaplatí DPH, dodavatel mu nemůže vystavit fakturu. K tomu však musí být mezi stranami podepsána dohoda, že faktury nebudou vystaveny. Dodavatelé, kteří neplatí DPH, jsou rovněž osvobozeni od povinnosti vypracovat tento dokument.

Normativní regulace

Právním základem pro uplatňování tohoto dokumentu je daňový zákon. Ustanovení čl. 169 doložky 3 stanoví, ve kterých případech je vystavena faktura. Jedná se o provádění operací, na které se vztahuje DPH, jakož i vývoz zboží nepodléhající dani z Ruska na území celní unie.

Dokument má zvláštní podobu stanovenou v usnesení č. 1137. Stejný zákon stanoví pravidla, podle kterých by měly být fakturovány. Forma dokumentu a postup jeho vyplňování se neustále zlepšují, v souvislosti s kterým je rozhodnutí pozměněno.

Papírové a elektronické formáty

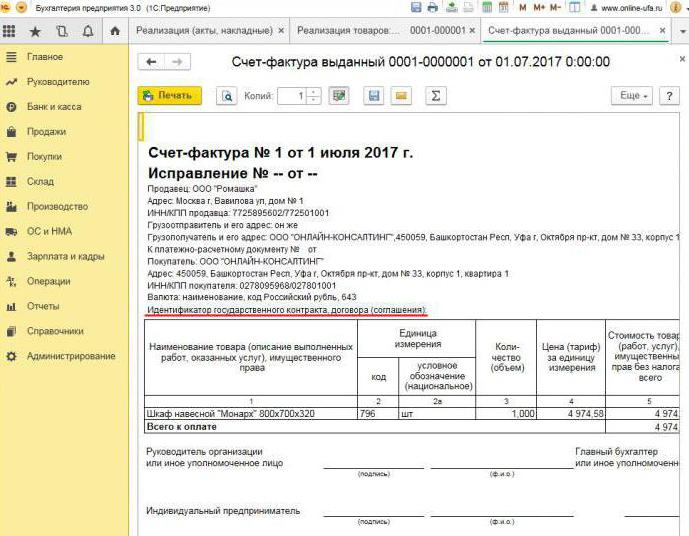

Dnes jsou faktury generovány v klasické podobě, tj. V tištěné nebo elektronické podobě. Taková faktura, stejně jako její tiskopis, musí být vyhotovena v přesně stanovené podobě a musí obsahovat všechny potřebné údaje.

Kdy je vystavena elektronická faktura? To je možné, jsou-li splněny následující podmínky:

- mezi organizacemi byla uzavřena dohoda o sestavování elektronických faktur;

- protistrany mají technickou schopnost vyměňovat si dokumenty ve stanoveném formátu přes internet.

Jinak neexistují žádná omezení. Elektronický dokument zcela nahrazuje papírový za předpokladu, že je připraven ve formě a ověřen digitálním podpisem.

Při vystavení faktury

Nejčastěji je zvažovaný primární dokument vydáván prodejcem během operací, které jsou v souladu s daňovou legislativou předmětem DPH. Prodej většiny zboží a služeb, včetně bezúplatného převodu, podléhá zdanění. Existují však výjimky - jsou uvedeny v článku 149 daňového řádu.

Společnosti a jednotliví podnikatelé, kteří pracují s DPH, jsou rovněž povinni generovat faktury po přijetí platby proti budoucí přepravě. Tyto dokumenty se běžně nazývají zálohové faktury.

Kromě toho jsou plátci DPH povinni vystavovat faktury při vývozu do zemí EAEU.

Existují případy, kdy je papír vydán také subjektem, který neplatí DPH. Taková povinnost vzniká pro společnosti a jednotlivé podnikatele, pokud prodávají za své vlastní jméno zboží jiné organizace - plátce DPH. Mluvíme o mediaci na základě dohody o provizi a podobně.

Postup pro vydání dokumentu během implementace

Vezměme si základní příklad - prodávající zboží propustí a kupující provede platbu až poté. Faktura je vystavena do 5 dnů, počínaje okamžikem odeslání zboží, prodeje zboží nebo provedení práce.

Jedna kopie faktury je vystavena dodavateli, druhá kupujícímu. Dokument musí být zapsán v Úředním věstníku faktur (dále jen „Úřední věstník“). Kromě toho prodávající provede zápis do prodejní knihy a uvede podrobnosti o příslušné faktuře. A kupující tedy učiní podobný zápis ve své nákupní knize.

Při vystavení zálohové faktury

Pokud kupující převede zálohu na budoucí dodání, musí dodavatel rovněž vystavit fakturu. Nezáleží na tom, zda kupující zaplatil zcela nebo zčásti - dokument je pro převedenou částku odepsán. Prodávající účtuje DPH z přijaté zálohy a kupující může za určitých podmínek přiznat odpočet daně na vstupu.

Kdy je vystavena zálohová faktura? Termín je 5 dní, výpočet je od data, kdy byla záloha přijata. Dokument je zohledněn u dodavatele v následujícím pořadí:

- záloha se odráží v prodejní knize;

- při prodeji zboží se uskuteční zásilka, tj. „skutečná“ faktura;

- přepravní doklad je uveden v prodejní knize pro celou částku dodávky;

- současně se do nákupní knihy zapíše záloha na faktuře.

Kupující má podobný účetní postup pro dokument, ale s opačným znaménkem: místo položek v nákupní knize, prodejní knize a naopak. Dokumenty kupujícího i prodávajícího podléhají rovněž registraci v deníku.

Pokud předplacený dokument není nutný

Při práci na předplacené bázi platí následující pravidlo: pokud je zásilka provedena nejpozději 5 dnů po obdržení zálohy, není nutný předběžný doklad. Koneckonců může být faktura vystavena do pěti dnů a během této doby bude zboží doručeno. Takže v zákonem stanovené lhůtě bude možné okamžitě vystavit přepravní fakturu a obejít přípravu zálohy.

Když zprostředkovatel vystaví fakturu

Samostatně zmiňujeme funkce práce s fakturami provizních agentů a dalších zprostředkovatelů (agenti, zasilatelé, právníci). Při prodeji zboží příkazce s DPH na jeho účet musí provizní agent vystavit fakturu a přiřadit jí částku daně. To umožní kupujícímu odpočíst si daň na vstupu. Faktura by navíc měla být vystavena také v případě, že agent sám neplatí DPH, například pokud je ve zjednodušeném daňovém systému. Skutečností je, že v tomto případě zprostředkovatel provize, který je prostředníkem mezi kupujícím a majitelem zboží, ve skutečnosti převezme jeho funkci při výpočtu DPH a přípravě dokumentů.

Pověřený zástupce zaregistruje předložený dokument pouze v deníku. Druhá kopie je určena pro kupujícího. Podrobnosti dokumentu předá zprostředkovatel agentovi příkazci a vystaví fakturu samotnému zprostředkovateli. Zároveň musí mít dokument stejné číslo, které mu přidělí komisař. Poznamenanou fakturu zaznamená v deníku.

Pokud provizní agent nakoupí zboží od třetí strany pro klienta platícího DPH, znovu mu vystaví fakturu vystavenou prodávajícím. V tomto případě by přijaté a vystavené faktury měly být také zapsány do deníku bez odrazu v knihách.

Pokud je třeba exponovaný dokument změnit

V praxi se často stává, že dokumenty je třeba změnit. Například došlo k nedostatku zboží nebo se změnila jeho cena. To je také nutné, pokud je ve faktuře nalezena chyba.

Pro změnu informací v vystaveném dokumentu se sestavují opravené a opravné faktury.První je jednoduše nová verze dokumentu, která obsahuje správné informace. Opravená faktura bude vystavena do tří let od doby vydání původního dokladu. Důvodem je právo kupujícího nahlásit odpočet daně na vstupu ve stanovené lhůtě. Opravený dokument existuje nezávisle a zcela nahrazuje dokument, ve kterém byly uvedeny nesprávné údaje. Je napsán v případech, kdy je třeba opravit chybu, která nevedla ke změně částky. Například dodavatel nesprávně uvedl jméno kupujícího nebo sazbu daně. Pokud nesprávné údaje na faktuře nezpůsobí odpočet, nemusí být opravený dokument vystaven.

V jakých případech je vystavena opravná faktura? Pokud je částka transakce upravena, například kvůli změně hodnoty zboží. Zároveň by měla být mezi stranami uzavřena dohoda o změně částky (příloha smlouvy, akt, rozhodnutí). Dokument o úpravě je sestaven pro množství změn a je navíc k originálu.

Stává se, že dodavatel prodal více šarží zboží jednomu kupujícímu a vystavil pro každého samostatnou fakturu. Stalo se však, že se musí změnit částka ve všech dodávkách. Kolik faktur je vystaveno k úpravě? V této situaci není třeba vystavovat několik dokladů - prodávající může vystavit jeden pro všechny změny adresy tohoto kupujícího.

Porušení pravidel a odpovědnost

Co hrozí společnostem nebo podnikatelům porušením souvisejícím s popsaným dokumentem? Zákon je upřesněn, když je faktura vystavena, ale neexistuje žádná přímá odpovědnost za její překročení. Avšak nedostatek faktury je považován za vážnou chybu v účetnictví. Absencí se rozumí nepředložení dokumentu ve čtvrtletí, ve kterém k transakci došlo.

Za tímto účelem může být daňový poplatník potrestán v souladu s článkem 120 daňového řádu. Pokud je toto porušení zjištěno poprvé, může organizace obdržet pokuty ve výši 10 000 rublů. Pokud bude v několika čtvrtletích odhalena absence faktur, bude částka pokuty ztrojnásobena. A v případě, že toto porušení vedlo k podhodnocení daně, bude pokuta činit 1/5 z částky nedoplatku, ale ne méně než 40 tisíc rublů.

Musím říci, že „zapomenout“ na fakturu při prodeji produktu nebo služby je docela obtížné. I když k tomu dojde, kupující vám určitě připomene, aby jste vyhotovili dokument, protože bez něj nebude moci odpočíst DPH. S fakturou předem je všechno jiné. Kupující ne vždy požadují odpočet DPH z zaplacené zálohy, takže nepožadují fakturu. V takové situaci někteří účetní nepovažují za nutné odhalit je. Důvody jsou takové: obdržení zálohy a přeprava probíhá ve čtvrtině (ve většině případů), tak proč vyplnit dočasný dokument? Federální daňová služba to však považuje za porušení, pokud mezi přijetím zálohy a odesláním zboží uplyne více než pět dnů.

Proč je důležité sledovat design?

Doklad, kterému je tento článek věnován, je nezbytný pro uplatnění odpočtu DPH kupujícím. Pokud se v něm vyskytnou kritické chyby, daňová služba odpočet nerozpozná. To znamená, že společnost bude muset platit daně av nejhorším případě také zaplatit pokutu. Proto je při přijímání faktury důležité pečlivě zkontrolovat její hlavní údaje.

Spravedlivě si všimneme, že ne každá chyba povede k odepření odpočtu. Faktura musí obsahovat několik transakčních parametrů, a to:

- kupující a prodávající;

- předmět smlouvy;

- náklady na zboží (služby) nebo částku zálohy;

- sazba a částka DPH.

Pokud jsou stanovené parametry určeny na faktuře, lze na ni navzdory jiným chybám deklarovat odpočet.Po obdržení odmítnutí od IFTS se daňový poplatník může bezpečně obrátit na soud. Pokud však dodavatel při vytváření faktury udělal chybu, například v nákladech na zboží nebo ve výši daně, nemusí kupující počítat s preferencemi DPH.

Faktura je tedy velmi důležitá pro výpočet DPH od dodavatele a odečtení jeho vstupu od kupujícího. Je nutné sledovat aktuální podobu dokumentu, protože se periodicky mění. A je nesmírně důležité dodržovat postup a podmínky jeho přípravy a vyhnout se kritickým chybám, které by znamenaly neuznání odpočtu od kupujícího.