Lafferova křivka je teoretický koncept ukazující vztah mezi mírou daňových příjmů a příjmem státního rozpočtu prostřednictvím části daní. Systém byl vyvinut v roce 1974 americkým ekonomem Arthurem Lafferem. Ukazatele křivek se někdy používají jako argument pro snížení daní.

Koncepce

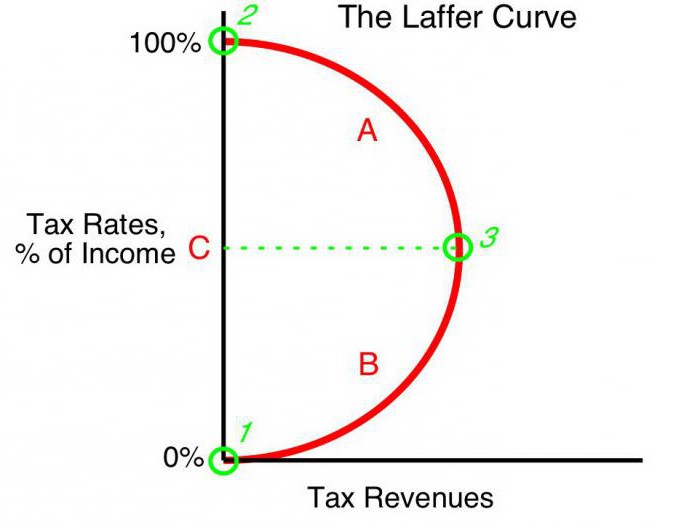

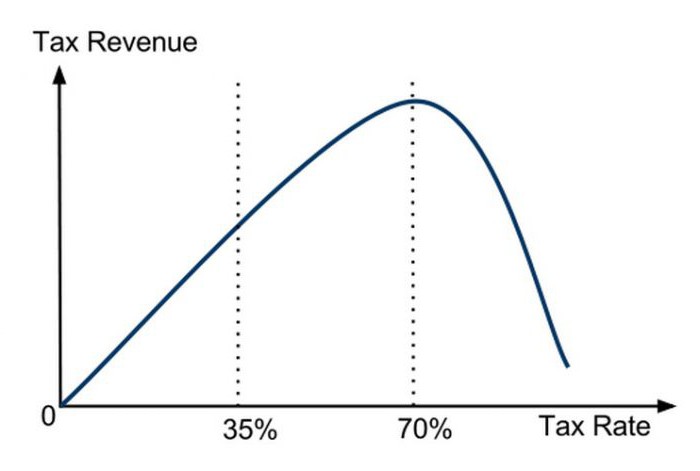

Hodnota rozpočtových příjmů ve výši rovnající se dani z příjmu bývá nula (t0 = 0%). Podle Lafferovy teorie povede postupné zvyšování daňových sazeb k menšímu zvýšení daňových příjmů v okamžiku, kdy další zvýšení daňových sazeb sníží celkové daňové příjmy. U ukazatelů, kdy je sazba daně z příjmu 100% (tmax = 100%), výnosy klesly na nulu.

Bod na Lafferově křivce odpovídající maximální sazbě daně z příjmu se nazývá saturační bod (Tmax) Lafferova křivka ukazuje, že vláda může dosáhnout stejné úrovně daňových příjmů pro dvě různé daňové sazby (T1) - v prvním čtvrtletí (t1) a třetí čtvrtletí křivky (t3).

Teorie

Lafferova křivka je založena na následujících předpokladech:

- Při sazbě daně t0= 0% daňoví poplatníci neplatí žádné daně, respektive státní rozpočet daně neeviduje.

- Zvýšení sazby daně má dva opačné účinky: zvýšení podílu státních příjmů z rozpočtu obchodníků a snížení vykázaného zdanitelného příjmu ekonomických subjektů.

Druhý účinek zvýšení sazby daně Laffer je vysvětlen:

- Snížené pobídky k práci a hospodářské činnosti. To znamená, že omezení výhod, které měli operátoři v určité oblasti, je vybízí, aby omezili hospodářskou činnost a omezili své činnosti v této oblasti.

- Zvýšení skrytého příjmu v důsledku odchodu obchodníků ve stínu. Při vyšší daňové sazbě je pro podnikatelské subjekty výhodné (navzdory rizikům), že daně zcela nezaplatí. Lafferova křivka to jasně ukazuje.

- Rostoucí trendy v pohybu hospodářské činnosti, zejména velkých podniků, v zahraničí.

S určitou maximální úrovní zdanění tmax = 100% zmizí všechny pobídky k práci a jde o to, aby podnikal zdanitelný podnik. Organizace nemají žádnou motivaci k práci a ukončují činnost. Přestávají tedy existovat jako předměty zdanění, příjmy jsou nulové.

Praxe

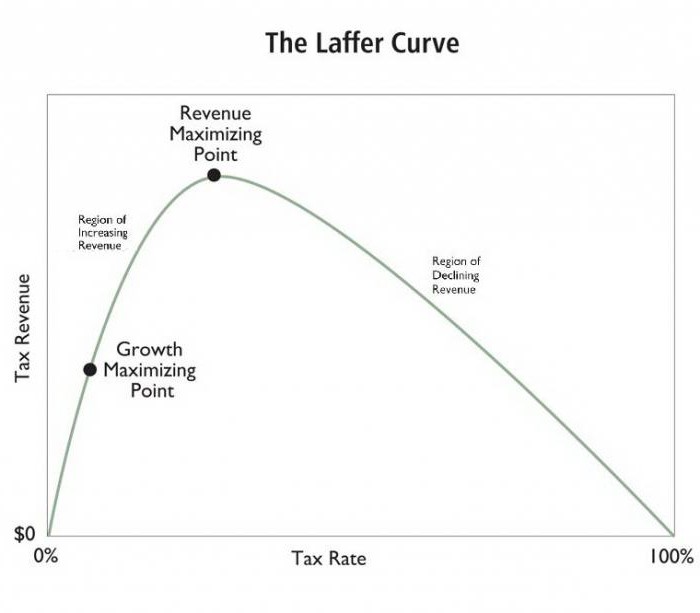

Lafferova křivka popisuje vztah mezi vládními daněmi a příjmem státní pokladny, což nám umožňuje najít bod nasycení oboustranně výhodný pro vládní a obchodní vedení (Tmax) Lafferův koncept je nejznámějším modelem ekonomiky, jehož autoři požadují snížení daňových sazeb, aby stimulovali investice a snížili úlohu státu v ekonomice kvůli konkurenceschopnosti.

Základní předpoklad pro stát fiskální politika formulován na základě Lafferovy křivky, existuje možnost (za určitých podmínek) zvýšit populaci rozpočtu a zároveň snížit sazby.

Americká teorie

Skutečně působivý účinek aplikace lekcí amerického ekonoma v obchodní praxi byl v některých zemích dosažen. Zajímavé je, že kromě zvyšování rozpočtových příjmů a zvyšování tempa ekonomiky došlo k významnému přerozdělení příjmů ve společnosti.

V roce 1925 snížily Spojené státy vysokou úroveň daně z příjmu fyzických osob ze 73% na 25%. Rozpočet na příjem z této daně se zvýšil ze 719 milionů USD (1921) na 1 miliardu USD (1929).Kromě toho se příjem z bohatých (roční příjem přes 100 000 USD) v celkovém objemu daně z 28% (1921) zvýšil na 51% (1926). Naopak, daňoví poplatníci s nejnižšími příjmy (pod 10 000) zaplatili v roce 1921 23%, v roce 1926 pouze 5% ze všech daňových příjmů.

První přímé použití konceptu Laffera v hospodářské politice je spojeno s výrazným snížením míry zisku ve Spojených státech v roce 1981. Správa prezidenta R. Reagana snížila maximální daňovou sazbu nejprve ze 70% na 50% a poté v roce 1986 na 28% a dosáhla pozitivního účinku. Poté bylo prakticky potvrzeno, že daňová sazba a Lafferova křivka jsou vzájemně propojeny, že holá teorie funguje.

Aplikace v Polsku

V Polsku se zkušenosti s Lafferovou křivkou týkají spotřebních daní z alkoholu. Nárůst spotřebních daní z alkoholu v letech 1999-2001 přispěl ke snížení příjmů (na rozdíl od očekávání) státního rozpočtu. Naopak snížení spotřebních daní v roce 2002 naopak zvýšilo příjmy. To znamená, že Lafferova křivka odráží vztah se ziskovostí jakýchkoli typů daní, nikoliv konkrétních daní.

Další polský příklad: zvýšení sazeb spotřební daně z tabákových výrobků vyvolalo pokles příjmů, což bylo způsobeno současným zvýšením používání pašovaných cigaret. Nárůst spotřebních daní v Polsku doprovázel jak pokles domácí produkce, tak i pokles legálního prodeje tabákových výrobků, zatímco počet kuřáků se nezměnil. Statistiky zároveň vykázaly paralelní nárůst stínové ekonomiky a pašování zboží podléhající spotřební dani. Následné snížení spotřebních daní z 27% na 19% způsobilo významné zvýšení rozpočtových příjmů z této daně.

Argumenty a protiopatření

Ačkoli Lafferova křivka ukazuje pozitivní vztah mezi ziskovostí a nižšími daněmi, koncept má protivníky. Poznamenávají, že snížení daní v 80. letech ve Spojených státech bylo doprovázeno zvýšením schodek rozpočtu. Toto je silný argument v rukou kritiků, ale příznivci litují, že došlo ke zvýšení příjmů a prohloubení schodku rozpočtu vedlo ke zvýšení rozpočtových výdajů.

Nicméně, bez ohledu na dopad významných daňových škrtů na úroveň a strukturu daňových příjmů, měla Lafferova křivka v 80. letech 20. století jednoznačně pozitivní vliv na hospodářský růst USA.

Tvary křivek

Podle progresivních ekonomů popisuje Lafferova křivka možnost snížení daňové sazby, aby se naplnil rozpočet. Tento koncept často používají zastánci ekonomického liberalismu k ospravedlnění daňových škrtů. Je třeba zdůraznit, že ačkoli koncepce Lafferovy křivky v některých ekonomických podmínkách odůvodňuje daňové škrty za účelem zvýšení rozpočtových příjmů, neexistuje žádný jasný důkaz o této souvislosti.

Jedinou skutečnou metodou statistické analýzy je empirická studie reakce výše daňových příjmů na změny daňové sazby. Některé studie ukazují, že skutečná Lafferova křivka je výrazně odlišná od „kanonické“ křivky a má asymetrický tvar. Stanovení míry maximalizace příjmů ze státních daní je velmi složitý proces a zahrnuje řadu obtíží.

Volatilita

Je třeba poznamenat, že Lafferova křivka popisuje vztah „ideálního vztahu“ daní a příjmů, přičemž nebere v úvahu trendy času. Například v podmínkách vojenské hrozby jsou občané připraveni nést těžkou zátěž pro stát. Další zvýšení daní pro vojenské účely vede ke zvýšení příjmů z tohoto zdroje. Bod nasycení na Lafferově křivce bude tedy výrazně posunut doprava. Po válce země obvykle snižují daňové sazby.Jeho snížení může opět zvýšit rozpočtové příjmy, v důsledku čehož bude sazba daně (i když za války často stanovena pod úrovní nasycení), vyšší než u poválečné míry nasycení. Se zastavením hrozeb se mění také tvar křivky, rychlost nasycení se výrazně snižuje.

Dopad na lokalitu

Lafferova křivka také popisuje vztah mezi regionem a daňovými příjmy, to znamená, že tvar křivky závisí na umístění. Nedaňové podmínky pro podnikání na různých místech jedné země se mohou lišit. Například v příhraničních regionech je snazší nahradit domácí alkohol zdaněný vysokou spotřební daní levným dovozem. Spotřebitelé budou v pokušení nakupovat výrobky podléhající spotřební dani a nakupovat pašované zboží. Daňový základ se odpovídajícím způsobem sníží. Bod nasycení v grafu bude výrazně posunut doleva ve srovnání s centrálními regiony, kde je dodávka nelegálních produktů pro pašeráky komplikovaná a méně nákladově efektivní.

Krátkodobé

Jedním z problémů, s nimiž se potýkají dirigenti hospodářské politiky státu, je omezení používání systému Laffer, které je spojeno s krátkodobým a dlouhodobým rozdílem ve výkonu křivky. V krátkodobém horizontu nemohou provozovatelé rychle reagovat na změny daňové sazby, i když se rychle přibližují k maximálnímu zdanění.

Teoreticky lze tvrdit, že v ultra krátkém období při maximální rychlosti tmax = 100%, ziskovost rozpočtu neklesne (na rozdíl od teorie) na nulu. Je to kvůli opožděné reakci obchodníků na vyšší moc. Provozovatelé postupně sníží hospodářskou aktivitu v naději na opatrnost vlády nebo setrvačnost výroby. To znamená, že až do úplného ukončení ekonomické činnosti budou nějakou dobu platit daně ve výši 100% z příjmu. Navíc některé (možná většina) organizace půjdou do stínového podnikání, „pilně“ platí 100% sazby z oficiálních příjmů, aby si udržely vzhled legitimní činnosti.

Dlouhodobé

Když vláda vyvine dlouhodobou daňovou perspektivu, Lafferova křivka funguje přesněji a umožňuje efektivnější obchodní plánování pro všechny ekonomické subjekty. Optimalizace daňové sazby na základě Lafferovy křivky však není pro úřady snadná a vyžaduje politické rozhodnutí. Krátký volební cyklus ve vyspělých zemích často nutí vlády pracovat v krátkodobém horizontu, což vážně omezuje použitelnost Lafferových myšlenek v obchodní praxi.