Pojištění vstoupilo do našich životů dlouho a pevně. Každý má povinnou zdravotní pojištění pro ty, kteří mají automobily - povinné pojištění odpovědnosti z provozu vozidla. Pokud jste provedli vklad do banky, bude již pojištěn, a pokud letíte letadlem, jedete vlakem, dopravní společnost pro vás "dobrovolně povinně" sjedná pojištění. Životní pojištění, zdravotní pojištění, pojištění majetku jsou stále běžnější. Vše, co jsme uvedli, je rozděleno do dvou velkých skupin - povinné a dobrovolné pojištění. V tomto materiálu budeme hovořit podrobně jak o této klasifikaci, tak o pojištění obecně.

Pojem „pojištění“

Pojištění se vztahuje na celou škálu pojišťovacích činností (primární pojištění, zajištění, vzájemné pojištění, spolupojištění), které je zaměřeno na pojistné krytí.

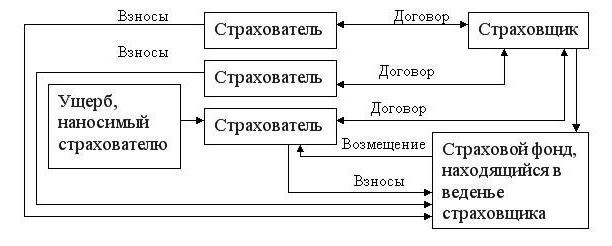

Komplexnější definice: vztah mezi pojistitelem a pojištěným k ochraně majetku soukromých i právnických osob (tj. Pouze pojištěný) v případě pojistné události proti zvláštním peněžním prostředkům. Jsou tvořeny z pojistného nebo příspěvků srážených pojistníky.

Rozlišují se dvě formy pojištění - povinné a dobrovolné. Budeme o nich mluvit dále, ale prozatím zvážíme klasifikaci typů tohoto jevu.

Druhy pojištění

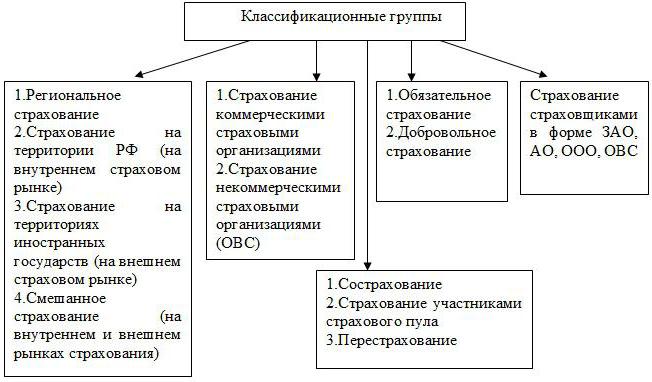

Pokud jde o klasifikaci druhů, neexistuje shoda. Ve velké většině států jsou přiděleny pouze životní pojištění a to, co s ním není spojeno. Občanský zákoník Ruské federace předepisuje majetek a osobní. Někteří teoretici opakují svou klasifikaci podle zákona, jiní rozlišují tři odvětví - odpovědnost, osobní a majetek, a jiní říkají, že již existují čtyři typy pojištění - majetek, riziko, osobní a odpovědnost.

Zvažte nejběžnější klasifikaci:

- Pojištění odpovědnosti. Jedná se o případy, kdy pojistník musí nahradit škodu způsobenou jiné osobě. To zahrnuje občanskoprávní odpovědnost dopravce, majitele vozidel (vozidel), podniky, u nichž existuje zvýšená úroveň nebezpečí, profesní odpovědnost, odpovědnost za nesplnění povinností.

- Pojištění majetku. Zahrnuty jsou vztahy související s nakládáním, držením a používáním majetku. Jedná se o pojištění finančních a obchodních rizik, majetku občanů, organizací, podniků, dopravy. Některé klasifikace přidávají do této skupiny pojištění odpovědnosti.

- Osobní pojištění. To zahrnuje vše, co se týká pracovní schopnosti, důchodů, života a zdraví pojištěných. Zejména životní pojištění pro případ úrazu, nemoci a lékařské.

To vše je dále rozděleno na povinné a dobrovolné zdravotní pojištění.

Povinné pojištění

OS je předpis státního práva pro pojišťovny, který je nutí provádět platby pojistného. Vztahuje se na ty předměty a případy, kdy úroveň náhrady škody ovlivňuje nejen konkrétní osobu, ale také řadu veřejných zájmů. Samostatně se provádí povinné státní pojištění na úkor státního rozpočtu nebo jiných zdrojů.

Hlavní rozdíl mezi povinnou smlouvou a dobrovolným pojištěním spočívá v tom, že první občan nemůže odmítnout. Zároveň osobně uzavírá pouze pojištění povinného zdravotního pojištění a pojištění odpovědnosti za škodu způsobenou provozem vozidla (pokud existuje auto), všechny ostatní pojistné ochrany fungují automaticky.

Ustanovení o povinném pojištění jsou uvedena v čl. 927 občanského zákoníku Ruské federace. Podle nich má pojistitel povinnost pojistit určité předměty a pojištěný je povinen uhradit splatné platby. Zákon o dobrovolném a povinném pojištění stanoví:

- seznam předmětů, které musí být pojištěny;

- sazby pojistného krytí;

- tarifní sazby, jejich rozlišení;

- výše odpovědnosti;

- práva a povinnosti dvou stran - pojištěného a pojistitele;

- frekvence plateb.

OS: typy pojištění

Povinné a dobrovolné pojištění v sobě zahrnuje řadu menších odrůd.

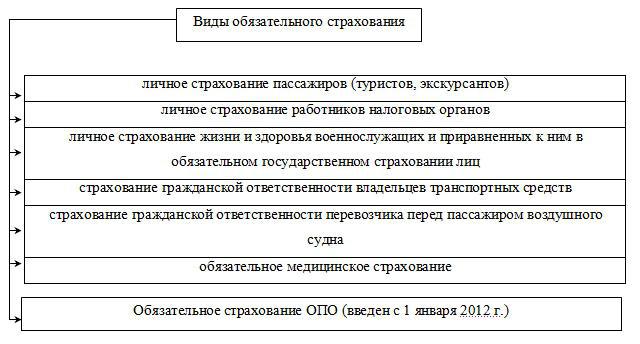

Zákonné pojištění tedy zahrnuje:

- Vojenský personál.

- Cestující

- SRO (samoregulační organizace).

- OPO (nebezpečná výrobní zařízení)

- Auto civilní.

- Odpovědnost některých odborníků při provádění odborných činností.

- Zdravotní (povinné a dobrovolné pojištění).

- Bankovní vklady.

Zásady povinného pojištění

Povinné pojištění je charakterizováno pěti principy:

- Povinné. Je to diktováno příslušným legislativním aktem.

- Kontinuální pokrytí populace. Za tímto účelem jsou pojištěni registrováni, jsou stanoveny určité lhůty pro pojistné.

- Nezávislost platby. Pokud pojištěná osoba neuhradila řádnou platbu, nezaniká povinné pojištění. Pojistné bude vybráno u soudu s úroky z prodlení.

- Trvalost. Pojistné období končí pouze smrtí pojištěného nebo jeho majetku.

- Pevná sazba pojistného krytí. Náklady na proplacení jsou buď absolutní hodnotou, nebo nějakým jasným procentem pojistné částky.

Dobrovolné pojištění

Druhý typ pojištění se provádí výhradně na dobrovolném základě. Zákon definuje pouze obecná ustanovení a pojistitel stanoví konkrétní podmínky. Je třeba poznamenat, že dobrovolnost je zde výsadou pojištěného, protože Makléř nemůže odmítnout uzavření smlouvy se svým klientem.

U DS (dobrovolné pojištění) je typické předložit určité požadavky, které musí pojistník splnit, aby získal pojistku. Ten se vydává vždy pouze na určité období. Tuto politiku můžete prodloužit uzavřením druhé smlouvy. Někdy také funguje automatické obnovení. Neuhrazení pojistného v uvedeném období vede k ukončení smlouvy o DS.

Odrůdy DS

Ne všechny typy pojistných smluv lze jasně rozdělit. Například sociální pojištění je dobrovolné a povinné, stejně jako zdravotní pojištění, jednu ze svých odrůd. Ale konkrétně pro DS se odkazuje na následující:

- Životní pojištění - výplata jistých částek příbuzným pojištěným po jeho smrti.

- Důchod - nabízí občanovi nahromadit určité částky pro jeho budoucí důchod.

- Z úrazů - zdravotního postižení, nemoci, zranění, zdravotního postižení.

- Bydlení - apartmány, pokoje, soukromé domy, chaty.

- Zvířata - typická pro majitele drahých domácích zvířat a hospodářských zvířat. V případě zranění nebo nemoci domácího mazlíčka se vyplácí náhrada škody.

- Hypotéka - chrání splácení hypotéky před nepříjemnými okolnostmi.

- CASCO - náhrada v případě nehody, krádeže, požáru a jiné katastrofy, která by se mohla stát autu.

- VHI je zdravotní pojištění, které částečně nebo úplně kompenzuje náklady na léčbu.

Principy DS

Zásady povinného a dobrovolného pojištění jsou běžné. DS charakterizuje:

- Dobrovolnictví. Jak jsme již zmínili, týká se pouze pojištěných, nikoli pojistitelů.

- Selektivní pokrytí. Ne všichni občané považují za nutné uzavřít dobrovolnou pojistnou smlouvu.Samotné pojišťovací společnosti navíc ukládají pojistníkům omezení - věk, zdravotní stav, nehodovost majetku atd.

- Naléhavost. Dohoda DS má vždy určitou dobu platnosti.

- Závislost na příspěvku. Pojistná smlouva je zrušena, pokud pojistník přestal platit pojistné.

- Pohyblivé pojistné krytí. Výše pojistné částky je stanovena ve smlouvě dohodou pojistitele a pojištěného.

Povinné a dobrovolné pojištění, i když má něco společného, má mnoho zásadních rozdílů. Kromě toho stejný typ pojištění může být jak OS, tak DS.