Podnikatelé si mohou nezávisle zvolit, jaký daňový režim budou při své práci uplatňovat. V případě potřeby mohou změnit systém, který vyžaduje oznámení federální daňové služby. Poměrně často je nutný přechod z USN na UTII a naopak, naopak, individuální podnikatelé chtějí místo imputace použít zjednodušený systém. Tento postup musí být proveden s přihlédnutím k mnoha pravidlům. Za tímto účelem musí podnikatelská činnost sama splňovat požadavky vybraného režimu.

Nuance režimů

USN a UTII jsou zjednodušené speciální režimy používané podnikateli pracujícími v různých oborech. Použití některého z výše uvedených systémů je možné ihned po registraci firmy nebo od začátku nového roku.

Pro práci ve zvláštních režimech je nutné, aby podnikatel a vybraná oblast práce splňovaly určité požadavky. Přechod na jakýkoli systém by měl být oficiální, proto jsou SP povinny předávat příslušná oznámení Federální daňové službě. Dokument je odeslán do 5 dnů od okamžiku, kdy práce začíná v novém režimu.

Specifika UTII

Tento režim je považován za jedinečný a snadno použitelný. Mohou jej využívat pouze podnikatelé pracující v určitých oblastech činnosti, mezi které patří služby pro domácnost, silniční doprava nebo jiná standardní práce.

Při výpočtu daně se bere v úvahu fyzický ukazatel a potenciální ziskovost podniku. Při používání tohoto systému není nutné počítat a platit další daně.

Vlastnosti USN

Tento daňový systém je také považován za velmi žádaný. Je prezentována ve dvou formách, takže daň lze vypočítat z čistého zisku nebo celkového příjmu. V prvním případě je 15% účtováno z rozdílu mezi příjmy a náklady. Pokud veškerý peněžní výnos z podnikání působí jako základ daně, pak se od nich účtuje pouze 6%.

Podle tohoto systému je nutné každoročně předkládat prohlášení a během roku platit zálohy na daň.

Kdy mohu přepnout z UTII na STS?

Podnikatelé se mohou samostatně rozhodnout, jaký způsob budou používat, a proto je zaměstnanci federální daňové služby nemohou donutit, aby pracovali na jakémkoli systému. Přechod z UTII na STS v roce 2018 podléhá požadavkům:

- pokud si dobrovolně přeje provést tento proces IP, je přechod povolen pouze od začátku příštího roku, pro který je nutné podat oznámení federální daňové službě do konce prosince;

- pokud činnost přestane vyhovovat požadavkům UTII nebo pokud je v tomto regionu zrušena možnost používat tento systém, je povolen přechod od začátku následujícího měsíce;

- někteří podnikatelé kombinují režimy, pokud byl tedy v průběhu roku překročen fyzický ukazatel UTII, není tedy možné tento režim dále používat, pak se činnost automaticky přepne na zjednodušený daňový systém a není nutné zasílat oznámení federální daňové službě.

Pokud dojde k porušení požadavků na přechod, nese podnikatel administrativní odpovědnost. Kromě toho zaměstnanci Federální daňové služby přepočítají a účtují pokutu. Podmínky pro přechod z UTII na STS jsou standardní a právně zakotvené, avšak místní úřady mohou tento proces nezávisle upravit.

Jaké dokumenty jsou potřebné pro přechod na zjednodušený daňový systém?

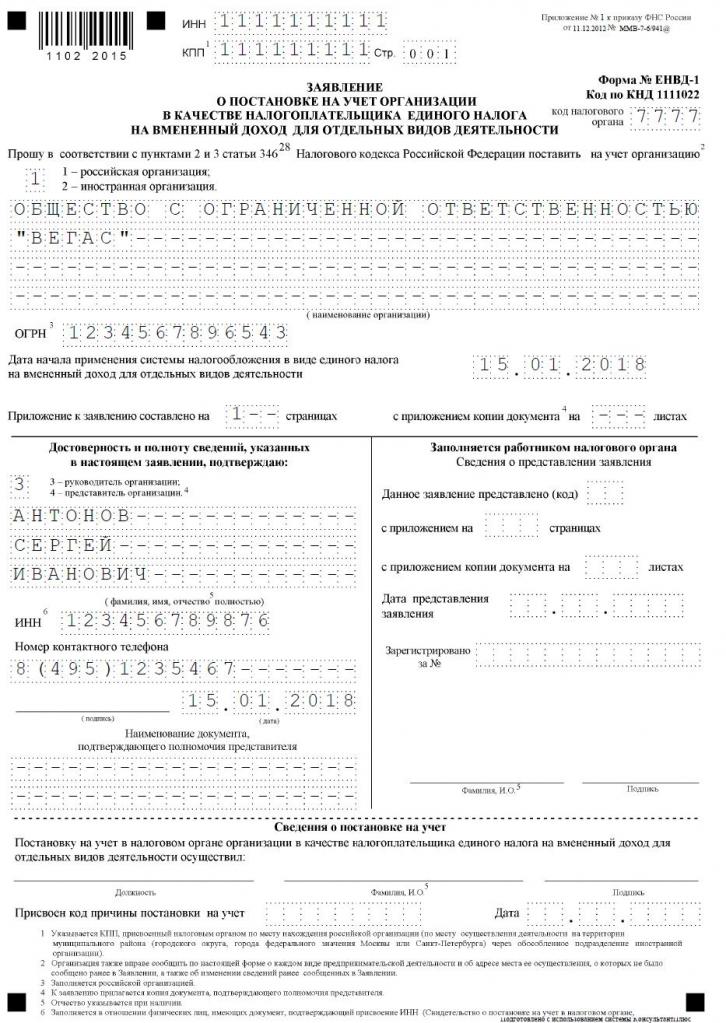

Pokud se rozhodnete pracovat na zjednodušeném daňovém systému, bude nutné některé dokumenty přepnout z UTII na zjednodušený daňový systém.Patří sem papíry:

- přímé oznámení o přechodu na zjednodušený daňový systém ve formuláři 26.2-1;

- výkaz, na jehož základě je podnikatel odhlášen jako daňový poplatník za imputovaný příjem podle formuláře UTII-3.

Složení těchto dokumentů není obtížné. Vzorová aplikace pro přechod z UTII do STS je uvedena níže.

Kdy musím převádět dokumenty o přechodu na zjednodušený daňový systém?

Postup se provádí až po přípravě potřebných dokumentů. Podmínky pro přechod z UTII na STS jsou standardní, proto daňoví poplatníci považují následující pravidla:

- pokud je plánován dobrovolný přechod, je oznámení federální daňové službě zasíláno do 31. prosince běžného roku, což umožňuje použití zjednodušeného systému pro výpočet daně od začátku příštího roku;

- žádost o převod musí být podána během dobrovolného přechodu do 5 dnů, proto musí být dokument do 5. ledna předložen federální daňové službě;

- pokud je přechod nucen, protože UTII byl zrušen v regionu nebo fyzické ukazatele nesplňují požadavky režimu, oznámení se předá do příštího měsíce, ale žádost musí být předložena federální daňové službě do 5 dnů od okamžiku, kdy IP přestal být imputovaný daňový poplatník.

Porušení těchto požadavků je správním deliktem. Pokud tedy nebude dodrženo načasování přechodu z UTII na STS, bude podnikatel muset zaplatit významnou pokutu.

Kam se dokumentace zasílá?

Pokud plánujete změnit daňový režim, měl by být tento proces proveden oficiálně. Přechod IP z UTII na STS vyžaduje převod žádosti a oznámení na oddělení federální daňové služby, kde je podnikatel registrován.

Pokud byla při práci na UTII zohledněna velikost komerčních prostor, je pro předložení dokladů vybrána federální daňová služba v místě této nemovitosti.

Pravidla pro přechod na UTII

Přechod z UTII do STS není vždy nutný. Mnoho podnikatelů neví, jak a nechce zohledňovat náklady na svou činnost, takže použití imputovaného příjmu se pro ně považuje za výhodnější. Proto je často nutné začít pracovat na UTII, ale pro tento účel by vybraná aktivita měla být pro tento režim vhodná.

Přechod z STS na UTII je považován za standardní proces, ale jsou zohledněna některá pravidla:

- tento proces nebude možné dokončit do jednoho roku pro jeden typ činnosti, proto lze postup provést pouze od následujícího roku, pro který je nutné podat žádost o převod do imputovaného příjmu do 15. ledna;

- pokud podnikatel otevře novou oblast práce, ve které upřednostňuje výpočet daně na základě UTII, může o tento režim požádat kdykoli v roce, po kterém jednoduše oba systémy spojí;

- je-li jednotlivec podnikatel daňovým poplatníkem v základním daňovém systému, může kdykoli podat žádost o přechod na imputovaný příjem, protože legislativa neobsahuje žádné zákazy tohoto procesu.

Podnikatelé často potřebují kombinovat několik režimů najednou. Za těchto podmínek byste měli správně pochopit, jaké náklady se vztahují k určitému typu činnosti.

Jak požádat o přechod na UTII?

Pro použití tohoto daňového systému musí podnikatel nejprve znát několik bodů:

- zda je povoleno pracovat na imputovaném příjmu v konkrétním regionu, kde jednotlivec bydlí a pracuje;

- zda je zvolený směr v podnikání vhodný pro povolené činnosti při imputaci;

- zda podnikatel oficiálně zařídil více než 100 zaměstnanců.

Jsou-li tyto podmínky splněny, lze implementovat správný postup pro přechod z STS na UTII. Z tohoto důvodu je důležité vypracovat žádost o zrušení registrace jako plátce zjednodušeného daňového systému. Je mu zasláno oznámení, že jednotlivý podnikatel začíná pracovat jako plátce imputovaného příjmu.

Dokumenty se předkládají v místě přímé činnosti. Podnikatel je často oficiálně registrován v jednom městě a pracuje v jiném regionu. Za těchto podmínek je nutné předložit dokumentaci odboru federální daňové služby, kde je vykonávána podnikatelská činnost. Výjimkou bude obchod, který je dodávka nebo dodávka a zahrnuje také silniční dopravu nebo reklamu na různé druhy dopravy. Za těchto podmínek je nutné předložit dokumenty v místě registrace IP.

Do 5 dnů od převodu žádosti můžete od Federální daňové služby obdržet oznámení, že jednotlivý podnikatel byl zaregistrován jako plátce imputovaného příjmu. Tento dokument je vhodné požadovat, aby měl podnikatel doklad o úřední práci ve vybraném režimu. Dokument označuje datum, kdy byl přechod proveden.

Je možné kombinovat režimy?

Přechod z STS na UTII není vždy nutný, protože pokud podnikatel pracuje na několika typech činností, může kombinovat několik systémů. To není zákonem zakázáno.

Imputovaný příjem lze použít pouze na určité druhy činností. Zjednodušený režim lze použít na jiné směry. Při této kombinaci je důležité správně vést oddělené účetnictví. Pro stanovení základu daně pro zjednodušený daňový systém není dovoleno použít příjem získaný z činností, pro které se imputovaný příjem počítá.

Jak se vypočítá imputovaná daň?

Pokud dojde k přechodu ze zjednodušeného daňového systému na UTII, musí podnikatel pečlivě pochopit, jak se daň vypočítává a správně platí. Za tímto účelem se berou v úvahu různé ukazatele:

- imputovaný příjem představovaný potenciální ziskovostí z vybraného směru práce a tento ukazatel je stanoven orgány;

- bere se v úvahu fyzický ukazatel, který může představovat oblast obchodního patra nebo počet sedadel cestujících v autě nebo autobuse;

- koeficient deflátoru a korekční faktor jsou zahrnuty do formuláře a tyto hodnoty jsou stanoveny každým městem zvlášť, pro které je zohledněna ekonomická situace regionu a další faktory;

- úroková sazba 15%.

Hlavní ukazatele lze získat od Federální daňové služby, takže podnikatel ve vzorci vytváří pouze fyzický ukazatel své činnosti.

Je možné snížit částku daně?

Při výběru UTII nebo STS se podnikatelé mohou spolehnout na snížení základu daně z důvodu pojistného.

Pokud jednotlivý podnikatel nemá úředně zaměstnané pracovníky, může snížit základ daně o 100% uvedených příspěvků pro sebe do různých státních fondů. Pokud jsou zaměstnáni odborníci, základna je snížena pouze o 50% z placených příspěvků.

Daňové podmínky

Pokud vyberete UTII, musí být platby v rámci tohoto režimu vypláceny čtvrtletně do 25. dne měsíce následujícího po skončení čtvrtletí. Kromě toho musíte do 20. z těchto měsíců předložit každou čtvrtinu prohlášení.

Podle zjednodušeného daňového systému jsou zálohy vypláceny každý čtvrtletí. Prostředky musí být převedeny před 25. dnem měsíce následujícího po skončení čtvrtletí. Na konci roku musí FE zaplatit konečnou daň do 30. dubna následujícího roku. Pro podniky je konečný termín pro zaplacení daně a podání prohlášení 31. března. Podle zjednodušeného daňového systému podávají podnikatelé prohlášení jednou ročně do 30. dubna.

Výhody a nevýhody UTII

Přechod na podvod je vyžadován mnoha podnikateli, protože tento režim má mnoho výhod:

- daňové zatížení je sníženo, protože nemusí platit mnoho poplatků;

- platba nezávisí na přijatých příjmech, takže je často nízká s vysokou ziskovostí podniku;

- je možné snížit základ daně z pojistného;

- v některých regionech se redukční faktory používají ke snížení daňového zatížení daňových poplatníků.

Tento systém má však určité nevýhody, kvůli kterým si podnikatelé často vyberou zjednodušený daňový systém. Předkládání dokladů pro přechod od UTII je vyžadováno vzhledem ke skutečnosti, že pokud již nějakou dobu neexistuje činnost, je imputovaná daň stále zaplacena, protože není možné podat nulové přiznání. I když individuální podnikatel obdrží ztrátu z provozu, nebude schopen platbu snížit.

Každý podnikatel proto nezávisle vyhodnotí, který režim je pro zvolený směr práce přínosný.

Závěr

Přechod z jednoho režimu do druhého by měl být proveden oficiálně. Za tímto účelem musí Federální daňová služba předávat příslušná prohlášení a oznámení.

Nejčastěji si podnikatelé vyberou mezi imputovanou daní nebo zjednodušeným daňovým režimem. Každý systém má klady a zápory. Přechod je možný do jednoho roku nebo od začátku příštího roku, pro který se bere v úvahu, zda je tento proces dobrovolný nebo povinný. Podnikatelé mohou kombinovat tyto režimy, pro které je nutné správně vést oddělené záznamy.