Podnikatelská činnost ve výrobě výrobků a jejich prodejích je nevyhnutelně spojena s určitým podílem nákladů na výrobu zboží a jeho propagací. Plánované náklady jsou ukazatelem odhadované hodnoty zboží, kterého se podniky snaží dosáhnout, při zachování stabilního výrobního procesu. Výrobci se nevyhnutelně setkávají s problémy kolísajících nákladů. Podnikatelé se uchylují ke zlepšení technické základny, zřízení technologických linek, výběru levných surovin nebo ke snížení kvality zboží na prodejně. Dosud jsou normativní nebo plánované náklady cílem jakékoli výroby. Tento ukazatel je ovlivněn mnoha faktory, o nichž náš článek hovoří.

Růst standardizace nákladů

Plánované náklady na hotové výrobky se počítají v podnicích, které se zabývají výrobou a dalším prodejem zboží. Tato odvětví zahrnují:

- Podniky těžkého průmyslu: hutnictví, uhlí, strojírenství a další.

- Zemědělské podniky zabývající se pěstováním hospodářských zvířat, obilí atd.

- Lehký průmysl, který zahrnuje všechna podoblasti zabývající se spotřebním zbožím.

- Potravinářský průmysl: konzervárny, masné závody, pekárny a další podniky.

Každá z prezentovaných oblastí činnosti má svá specifika pro výpočet plánovaných výrobních nákladů.

Výrobní náklady zahrnují náklady různých typů. Pro správný přístup k výpočtu ukazatele na jednotku produkce je třeba vzít v úvahu všechny nuance výrobních nákladů.

Druhy počátečních nákladů

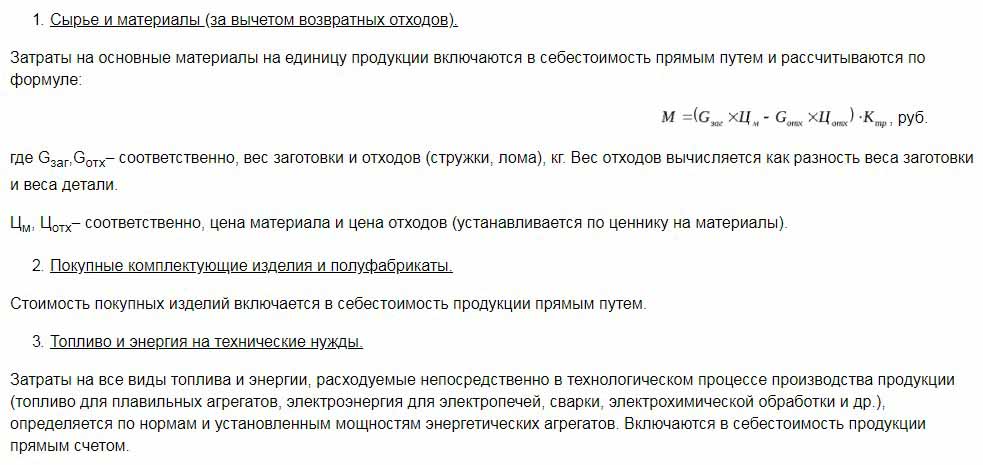

Při určování hodnoty plánovaných nákladů se berou v úvahu všechny náklady spojené s výrobou surovin. Toto je ukazatel, který zpočátku vytváří budoucí cenu produktu pro koncového uživatele. Na základě přijaté částky je získána daň z přidané hodnoty zboží a další odpočty.

Náklady jsou rozděleny na základě následujících typů výdajů:

- Ty hlavní. Jsou přímo spojeny s pořízením surovinové základny pro výrobu produktu. Jsou to také náklady na zajištění výrobního procesu a mezd pro pracovníky.

- Režie. Jsou tvořeny v přímém poměru ke struktuře jednotek řízení obchodní jednotky.

Podle toho, jak jsou náklady zohledněny ve výrobních nákladech, se dělí na:

- Přímé - jsou tvořeny na základě údajů primárního účetnictví.

- Nepřímé - spojené s poskytováním výrobního procesu.

Složky nákladů mohou obsahovat jeden nákladový prvek, například materiály nebo několik spotřebních materiálů, například dílnu. Tyto náklady se běžně nazývají složité.

Ekonomické prvky nákladů: materiál, práce, příspěvky na sociální zabezpečení, odpisy finančních prostředků, ostatní náklady.

Plánované náklady

Součet všech nákladů podniku je stanoven normativními ukazateli nebo přímo jejich převodem na produkty.

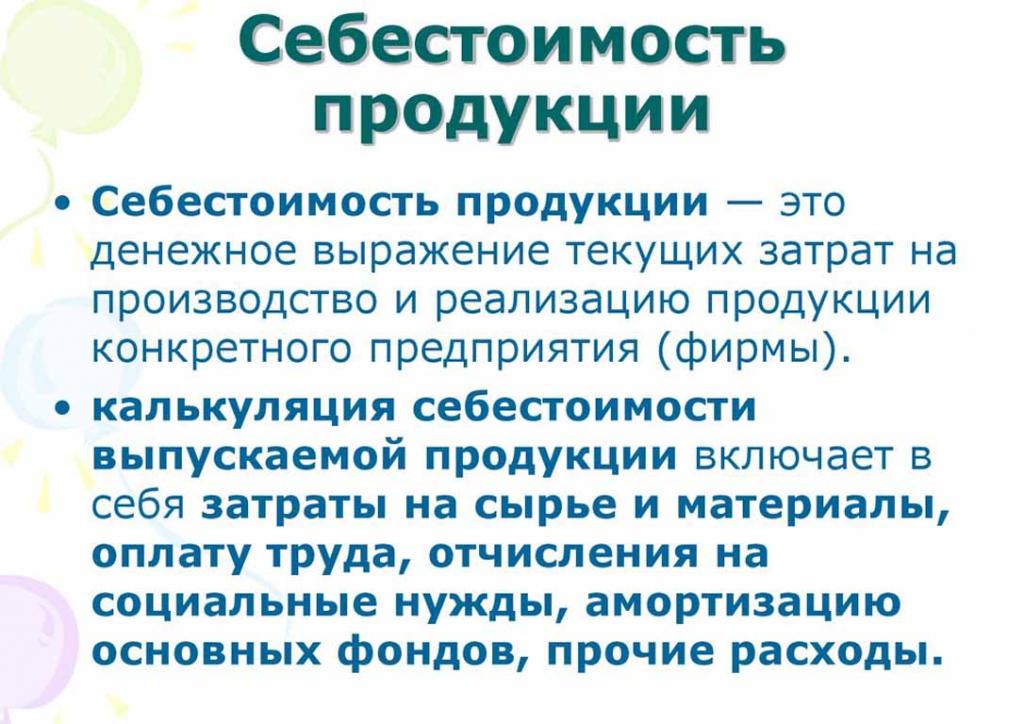

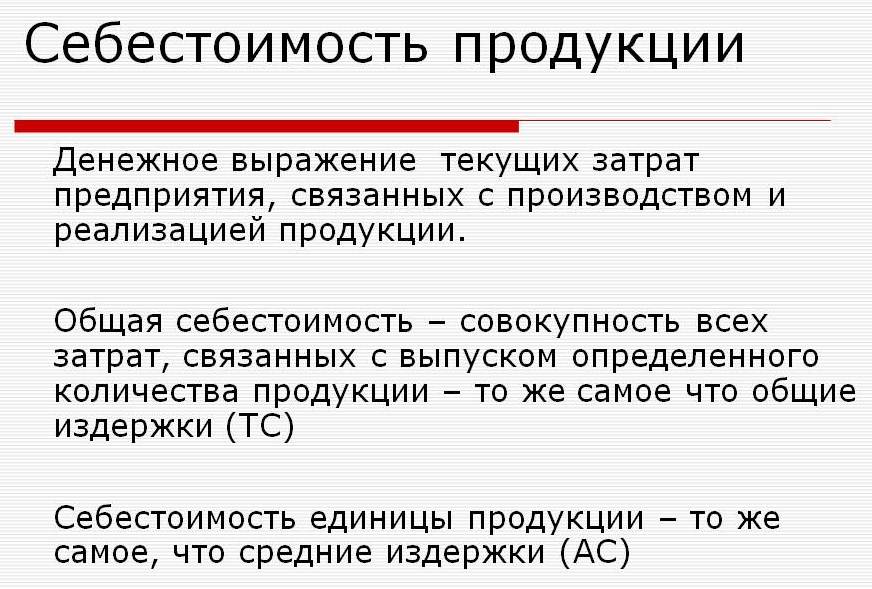

Podle definice jsou plánované náklady ukazatelem objemu výroby během její výroby. Výpočet se provádí jak na celkové produkci, tak na jednotce zboží.

Ukazatele plánovaných nákladů jsou typické pro zpracovatelský průmysl, vyskytují se však také v účetnictví obchodních podniků.Vyčerpaná část prostředků poskytujících výrobní procesy je rovněž zahrnuta v ceně hotového produktu.

Plánované kalkulace výrobních nákladů je nezbytné pro stanovení proveditelnosti výroby zboží. Na základě tohoto ukazatele se vedení podniku rozhodne změnit průběh činnosti a pracovat s dodavateli.

Skutečné náklady

Ukazatel charakterizující skutečně vynaložené prostředky na výrobu jednotky zboží se nazývá skutečné náklady. Při účtování fixních materiálů, výrobních, finančních a jiných nákladů.

Plánované a skutečné náklady jsou různé hodnoty. Plánování se provádí na začátku ročního nebo čtvrtletního období, ale během výrobního procesu se mohou měnit náklady a náklady na materiál.

Skutečným ukazatelem je součet nákladů na pořízení zásob (MPZ). Vratné daně, jako je přidaná hodnota (DPH), se nezohledňují.

Metody pro stanovení výrobních nákladů

Peněžní vyjádření plánovaných nákladů je proces kalkulace.

Interní plánování v každém podniku má své vlastní rozdíly. Existují tři hlavní metody kalkulace:

- Výpočet v souladu se stanovenými normami. Na základě minulých zkušeností se určuje vnitřní příděly nebo se používají obecně přijímané průmyslové ukazatele.

- Plánováno Je založeno na plánování nákladů, které vychází z předchozích celkových nákladů na výrobu nebo prodej.

- Podávání zpráv. Je to nejpřesnější, protože je založeno na skutečně vynaložených prostředcích za minulé období.

Kalkulace

Výpočet plánovaných nákladů začíná přípravou odhadů nákladů a kalkulací. Ukazatel charakterizuje plánovanou průměrnou hodnotu. Základem pro určení částky jsou progresivní normy nákladů na výrobu, spotřební materiál, palivo, energii a další.

Plánované kalkulace začíná sběrem informací o předchozích výdajích, o normách výdajů na materiály a suroviny. Konečný výsledek závisí na mnoha faktorech:

- Produkce odpadů.

- Technické vlastnosti zařízení.

- Výkupní cena surovin a doplňkových komponent.

- Výrobní čas a mzdové náklady.

Díky výpočtu získává vedení společnosti kompletní představu o nákladech každého jednotlivého typu produktu.

Níže je uveden příklad nákladů na celkovou výrobu a každý typ produktu.

Podle uvedeného příkladu bude cena 1 stoličky 1119, 45 rublů a skříně - 2217 rublů.

U podniků hromadné výroby se kalkulace provádí postupně. V každém z obchodů dostávají výrobky další marži a vyjdou již s určitými náklady. Vzniká tak postupné zvyšování hodnoty zboží ve výrobním procesu.

Tento způsob stanovení nákladů pomáhá provést spolehlivou analýzu nákladů. Například při výrobě tkanin spřádací mlýn určuje náklady na výrobu textilu a barvírna odepisuje své náklady na hotovou tkaninu. Podle výsledků tvorby nákladové ceny plátna mohou ekonomové podniku určit, v jakém okamžiku lze optimalizovat výrobní náklady.

Metoda in-line výpočtu je relevantní pro výrobu velkých objemů ve velkých podnicích.

Je lepší určit plánované výrobní náklady pro odhadované náklady na nový typ produktu. Základem pro výpočty jsou projekty a normy odhadů jednotlivých nákladů. Plánované kalkulace na jednotku výstupu je systém krátkodobého plánování. Je nezbytné, aby společnost mohla určit fáze dalšího rozvoje.

Náklady na hlášení pomáhají určit výši skutečných výrobních nákladů. Může se skládat z následujících nákladů:

- Suroviny.

- Produkční odpad.

- Energie a palivo pro technickou podporu.

- Mzdy pracovníků.

- Příplatek.

- Sociální příspěvky.

- Odpisy zařízení.

- Obecné obchodní výdaje.

- Výrobní a nevýrobní náklady.

- Ostatní výdaje.

V továrnách s velkou rozlohou mohou být náklady na dopravu zahrnuty do prvotních nákladů. V závislosti na specifikách odvětví mohou existovat další náklady: polotovary, další jednotky atd.

Výpočet skutečných nákladů = zůstatek produktu na začátku cyklu (probíhající práce) + náklady vzniklé během měsíce - náklady na nastavení výrobního procesu - zůstatek na konci cyklu - manželství.

Účtování plánovaných nákladů na hotové výrobky

Výsledkem výrobní činnosti podniku je hotový výrobek. Zahrnuje všechny fáze výroby, balení a přepravy zboží do skladu.

Hotové výrobky jsou brány v úvahu jednou ze dvou metod: na náklady skutečné a plánované (v účetních cenách).

Organizace si sama vybírá nejpohodlnější možnosti výpočtu a následně ji řídí při určování nákladů na výrobu zboží.

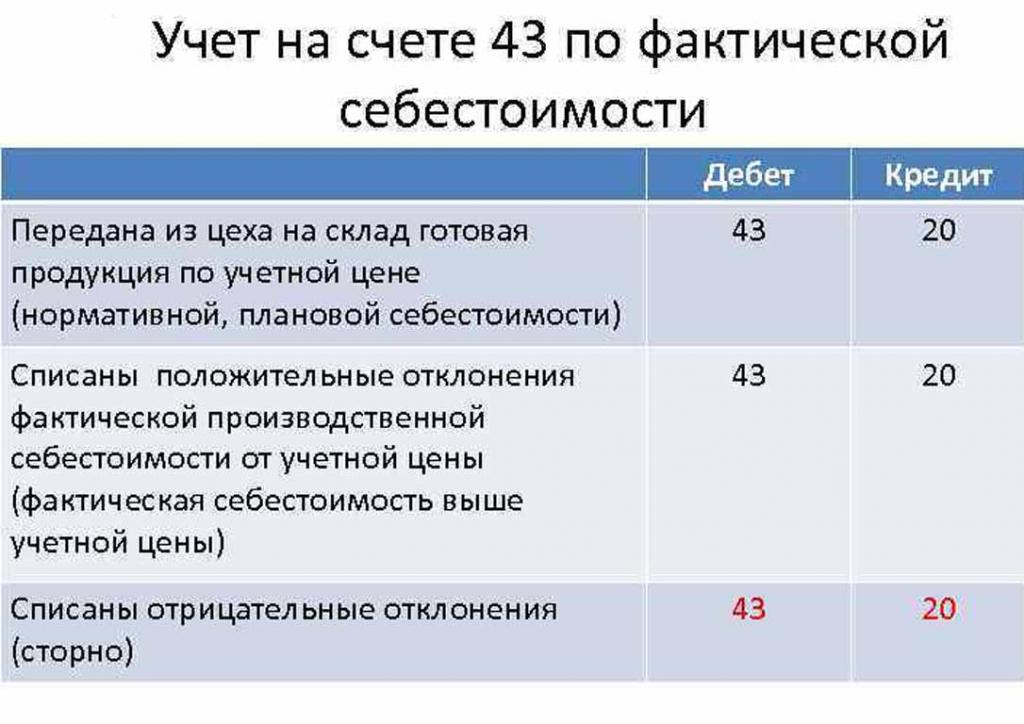

V den, kdy je hotový produkt převeden do skladu, je odepsán z účtu 43 „Hotové výrobky“ do 20 „Zásoby“.

Na uvedené účty se také zaúčtují odchylky skutečných nákladů, kladných nebo záporných hodnot.

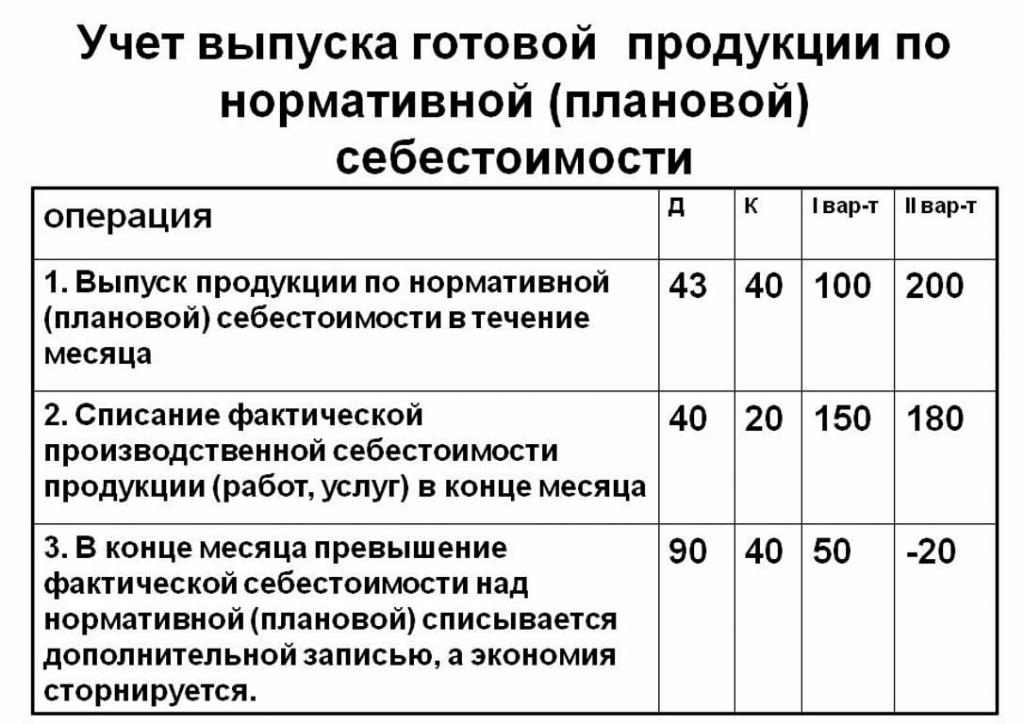

Účtování produktů za plánované náklady se provádí pomocí účtu 40 „Produkce produktů nebo služeb“ nebo bez něj. To znamená, že zveřejňování produktů za uvedené ceny.

Normativní plánované náklady bez použití účtu 40 jsou následující: Dt 43 („Hotové výrobky“) Cr 20. Odpis hotových produktů je z účtu 20 („Hlavní produkce“), někdy 23 („Pomocná výroba“) nebo 29 („Poskytování výroby a farmy “).

Na konci fakturačního měsíce se odchylka od plánovaných nákladů odepíše nad skutečnými náklady.

Účtování: 90 Dt ("Prodej") Cr 40.

Pokud skutečné náklady překročí plánované, dojde ke ztrátě. Situace, kdy regulační výpočty přesahují skutečné výpočty, vede k úsporám.

Zrušení záznamu Dt 90 Ct 40 odpisuje kreditní zůstatek (úspory).

Výpočet standardních nákladů na jednotku výroby

Plánované výrobní náklady můžete určit na základě polotovarů produktu na začátku výrobního procesu v peněžním vyjádření podle jejich odhadované hodnoty. Celková produkce zahrnuje náklady:

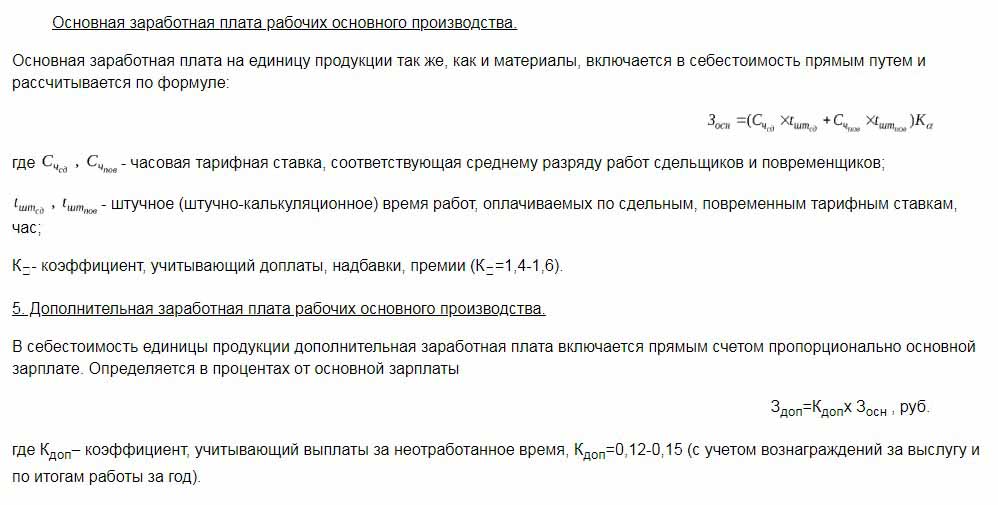

- Přímé: suroviny, polotovary, palivo a energie, mzdy výrobních pracovníků, další mzdy, sociální a pojistné.

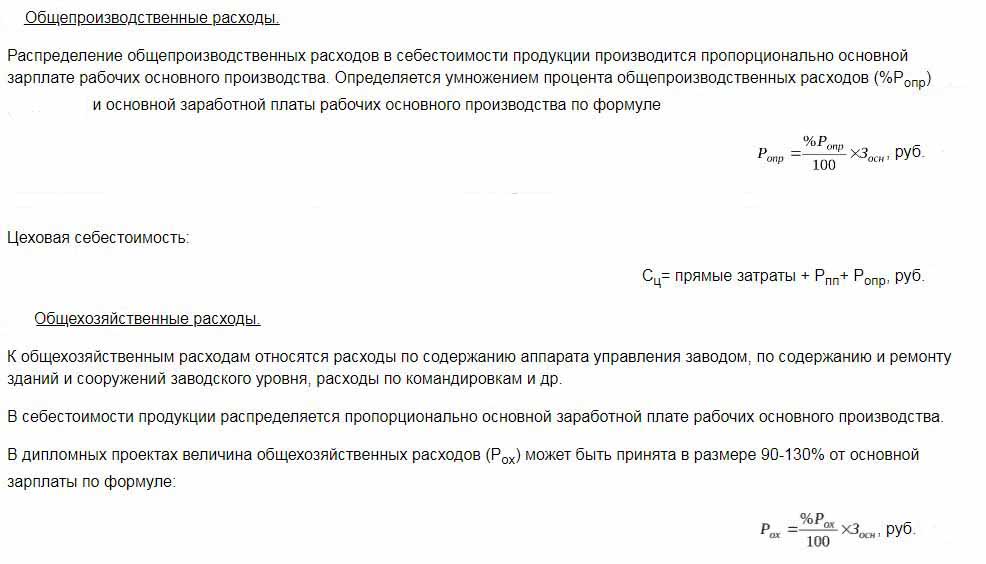

- Náklady na semináře zahrnují: přímé náklady, náklady na výrobu a přípravu.

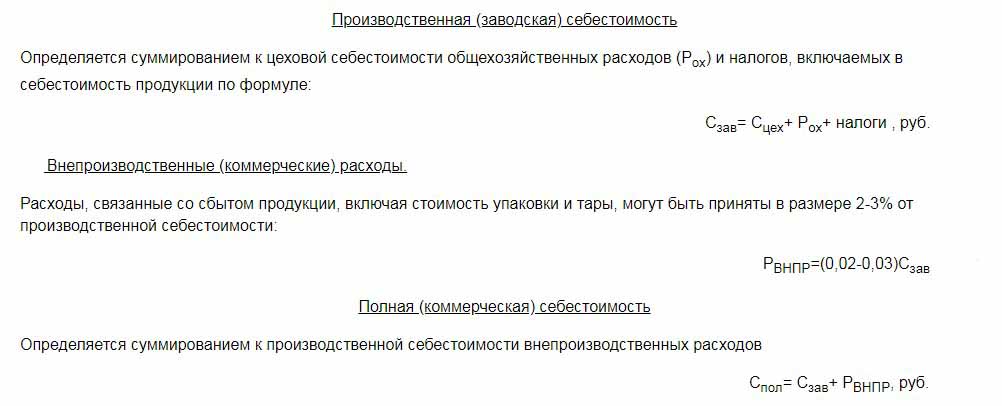

- Výrobní náklady jsou doplněny o obecné náklady a daně, které jsou zahrnuty v ceně zboží.

- Prodejní (nebo plné) náklady zahrnují nevýrobní náklady.

Suroviny o plánovaných nákladech na výrobní jednotku se počítají na základě údajů o nákupu. Nakoupené materiály jsou zahrnuty v ceně na přímém základě. K nákladům na výrobky se také připočítává spotřebované palivo a energie a vypočítávají se na základě ukazatelů spotřeby těchto zdrojů.

Základní plat pracovníků ve výrobním oddělení je zahrnut v ceně jednotky zboží. Při výrobě se často používají kusové mzdy, což závisí na objemu vykonávané práce (kolik lidí vyrábělo produkty, tolik peněz dostalo).Plánované a skutečné náklady zahrnují položku mzdových nákladů s tím rozdílem, že skutečné častěji bere v úvahu pracovní dobu a kusovou práci.

Časové mzdy jsou stanoveny v samostatných výrobních jednotkách a také závisí na vytvořených nákladech na výstup.

Dodatečné příspěvky na mzdy pracovníků se počítají jako procento základních sazeb.

Náklady na vývoj výroby a úpravy zařízení se počítají na základě stanovených norem.

Obsah kontrolního zařízení je také jednou z výdajových položek. Obecné náklady se zahrnují do plánovaných nákladů na hotové výrobky. Režijní náklady se počítají úpravou základní mzdy o procento typu nákladů. Je tedy možné stanovit plánované výrobní náklady ze součtu nákladů na dílny, obecných obchodních nákladů a srážek z nákladů na hotové výrobky na veřejné služby (daně a poplatky).

Odpočty stanovené v nákladech na zboží:

- Daň z pozemků a dopravy.

- Daň z nemovitosti.

- Daň ze znečištění životního prostředí.

Právní předpisy Ruské federace stanoví úrokové sazby pro každý typ daně.

Plánované náklady jsou součtem výrobních nákladů a komerční podpory na propagaci zboží podniku.

Nevýrobní náklady spojené s přepravou, balením a dodávkou hotových výrobků velkoodběrateli nebo konečnému spotřebiteli. Tato položka výdajů zahrnuje všechna opatření organizace na propagaci svého zboží.

Na základě výpočtů sestaví ekonomické oddělení plánovaný odhad nákladů. Je tedy možné stanovit všechny náklady v různých fázích jejich výskytu a v případě potřeby optimalizovat náklady.

Tento dokument je základem pro analýzu výrobních aktivit podniku a umožňuje vám zvážit silné a slabé stránky výrobní linky.

Plánovaná kalkulace je sestavena v tabulce se seznamem jednotlivých typů nákladů. Na jednotku produkce se náklady vypočítávají jednoduchým způsobem vydělením částky nákladů počtem vyrobených jednotek.

Důvody odchylky odhadovaných nákladů

Během výroby a prodeje produktů v podniku mohou nastat nepředvídané situace. Tyto okolnosti vyžadují použití dalších opatření k odstranění negativních důsledků, které s sebou nesou plýtvání penězi. Tyto náklady jsou pokryty zvýšením odhadované hodnoty zboží na výstupu, tj. Na náklady konečného spotřebitele.

Hlavní důvody pro odchylku plánovaných nákladů od skutečných jsou:

- Zvýšená spotřeba surovin v důsledku manželství nebo technicky zastaralého vybavení.

- Nadměrná spotřeba paliva a energie.

- Časově náročný proces výroby šarže zboží.

- Náklady na odměny.

- Další faktory.

Jak je uvedeno výše, plánované a skutečné výrobní náklady mají v praxi různý význam. Obvykle jsou při výrobě množství vyšší než normativní. To vede ke ztrátám, ale společnost může přijmout opatření k úpravě budoucích ziskových marží. V tomto případě se vedení společnosti rozhoduje o zlepšení marketingových programů a hledání nových trhů. Podniky se často uchylují k nižším cenám, aby rychle prodaly a snížily stav zásob. Vyčerpané prostředky se používají k optimalizaci výroby.

Opatření ke snížení neplánovaných nákladů

Aby se snížily náklady, organizace provádějí řadu činností:

- Modernizace zastaralého vybavení.

- Výměna úplných nebo částečných linek výrobního zařízení.

- Rozvoj zaměstnanců na úkor podniku.

- Vývoj motivačního systému pro pracovníky.

- Hledejte nové dodavatele.

- Pořízení vysoce kvalitních surovin, s nimiž je mnohem méně odpadu.

V praxi je hlavním způsobem snížení nákladů výměna surovin. Organizace bohužel často kupují levnější materiály. Výsledkem je kvalita produktu.

Firemní politika označuje průběh činností a další rozvoj. Vedení rozhoduje o zlepšení kvality nebo zvýšení kvantitativních ukazatelů. Orientace podniku na export nebo import a poptávka po produktech hraje důležitou roli ve směru společnosti.

Negativní situace podněcují podnik k přijetí závažných opatření pro další rozvoj. Rychlá orientace na trh pomáhá společnosti včas stabilizovat své činnosti a zlepšit ukazatele ziskovosti.