Inventář je pro každou společnost důležitým postupem. Představuje to proces sladění existujícího majetku společnosti s informacemi, které jsou k dispozici v dokumentaci podniku. Hlavním cílem tohoto procesu je porovnání dat a identifikace nedostatků. Načasování inventáře se může v jednotlivých společnostech výrazně lišit. Standardně se proces provádí každoročně před každoročním vykazováním. Kromě toho může každý vedoucí kdykoli vydat příkaz, na jehož základě se provádí audit, pokud k tomu existují dobré důvody.

Postup jmenování

Každá společnost musí provést audit v určitém okamžiku. Měl by být prováděn ročně, ale přesné načasování soupisu závisí pouze na rozhodnutí vedoucího podniku.

Tento proces provádí zvláštní komise, která zahrnuje odborníky z různých oddělení společnosti, kteří se nezajímají o výsledky auditu. Právní předpisy stanoví určité případy, kdy je vyžadován soupis.

Během tohoto procesu jsou prověřovány různé firemní dokumenty, které zahrnují dohody uzavřené s dodavateli, inventární karty, faktury a další doklady. Skutečné množství jiného majetku by mělo odpovídat informacím z těchto dokumentů.

Koncepce zásob

Představuje jedinečný nástroj kontroly nad všemi majetkovými hodnotami společnosti. To spočívá ve skutečnosti, že existuje porovnání údajů z dokumentů se skutečnými ukazateli. Pravidla procesu zahrnují:

- hlavní podmínky soupisu jsou stanoveny v právních předpisech, ale každý vedoucí společnosti může v určitém časovém období zvýšit počet inspekcí;

- postup může být proveden s ohledem na dlouhodobý majetek, materiály nebo jiné hodnoty patřící podniku;

- ověření může být dokumentární nebo věcné;

- během inventarizace dokumentů jsou všechny objekty potvrzeny zvláštními položkami v dokumentaci;

- věcná kontrola se používá pro zásoby a dlouhodobý majetek, proto se v důsledku tohoto procesu provádí počítání, měření a nadváha;

- během procesu je vyžadována přítomnost finančně odpovědných osob.

Bez ohledu na typ provedené inventury je inventář ověřené nemovitosti povinný. K tomu se používají jednotné formy. Postup a načasování inventáře lze stanovit v interních účetních záznamech společnosti.

Účel

Při provádění ověření lze dosáhnout několika cílů najednou:

- identifikace skutečného množství různých materiálů nebo dlouhodobých aktiv;

- definice nedostatku nebo přebytku.

Po zpracování jsou získané informace porovnány s údaji, které jsou k dispozici v podnikové dokumentaci. To vám umožní určit, jak zaměstnanci společnosti dodržují pravidla pro používání různých nemovitostí. Pokud je zjištěn nedostatek, je provedeno vyšetřování, jehož účelem je identifikovat viníka, po kterém je odpovědný.

Hlavní odrůdy procesu

Počet a načasování inventáře určuje pouze vedení společnosti. Současně přímý ředitel společnosti určí, která inspekce bude prováděna najednou.

Pokud jde o majetkové krytí, inventář může být:

- Dokončeno.Všechny hodnoty a majetek patřící společnosti jsou zkontrolovány. Pro tento proces je do komise zahrnuto velké množství odborníků, protože získání dat a ověření indikátorů vyžaduje hodně času. Tento postup často trvá několik týdnů. Zvláště obtížné je, pokud má společnost několik jednotek, ve kterých je vyžadován soupis.

- Částečné V tomto případě jsou vybrány pouze jakékoli konkrétní hodnoty, které jsou studovány. Může být například provedena kontrola dlouhodobého majetku nebo materiálu. Obvykle je takový inventář přiřazen na základě přijetí informace, že při vykazování je nedostatek nebo jiné problémy.

Na základě inventáře může být plánováno nebo neplánované. Na začátku roku může kterákoli společnost sestavit zvláštní plán, na jehož základě se postup provádí. Pokud je nutné změnit osobu, která má na starosti nebo převést nemovitost k pronájmu, provede se neplánovaná inventura. Zaměstnanci společnosti nejsou předem informováni o její implementaci a často se s pomocí dosáhne nejspolehlivějších výsledků.

Jak se proces provádí?

Načasování inventáře je stanoveno přímým řízením společnosti, takže se mohou mezi firmami výrazně lišit. Postup závisí na tom, jaký druh materiálních aktiv společnosti je kontrolován. Ale to používá jediný algoritmus všech firem.

Postup a načasování inventáře je regulováno podnikem, ale pokud daňová kontrola ukáže, že společnost tento proces neprovádí alespoň jednou ročně, stává se to základem neplánovaného auditu. Postup inventarizace je rozdělen do následujících kroků:

- příprava;

- počítání hodnot;

- porovnání výsledků s informacemi dostupnými v dokumentech společnosti;

- registrace výsledků v účetnictví.

Přestože jsou tyto fáze považovány za poměrně jednoduché, ve skutečnosti je na jejich implementaci vynaloženo hodně času a úsilí.

Přípravné fáze

Zpočátku je načasování inventáře určeno vedením společnosti. Na základě rozhodnutí je vydán příkaz.

Provizi tvoří vedoucí podniku, který se bude zabývat přímým ověřováním. Je určeno, které objekty budou zkoumány. Odpovědné osoby společnosti zasílají vedení vedení a pro každého člena komise je připraven inventarizační formulář.

Počet nemovitostí

Tento postup zahrnuje provedení různých akcí. Patří sem počítání, vážení různých materiálů nebo měření.

Konkrétní operace závisí na charakteristikách hodnot. Všechny obdržené informace jsou jistě zapsány do dříve připraveného inventarizačního formuláře.

Porovnání dat

Získané informace jsou porovnány s informacemi z dokumentace společnosti. Pokud jsou skutečně odhaleny různé nesrovnalosti, provede komise následující akce:

- objeví se důvody přebytku nebo nedostatku;

- odhaluje, kdo přesně je viníkem těchto problémů;

- přebytky jsou odepsány;

- pachatelé jsou odpovědní.

Tato fáze je považována za dlouhou a obtížnou, protože členové komise musí porovnat skutečně značné množství údajů.

Výsledky hlášení

Posledním krokem je sestavení zprávy o inventáři. Zahrnuje všechny výsledky procesu.

Na základě sestavené dokumentace jsou prováděny změny ve výročních zprávách o podniku.

Pravidla pro

Základní pravidla inventáře zahrnují:

- načasování inventáře je určeno vedením společnosti, výjimkou je povinný audit prováděný každoročně;

- Do provize za inventuru by měli být zařazeni pouze odborníci pracující ve společnosti, ale neměli by se zajímat o výsledky;

- Před ověřením se prostudují informace o příjmu a výdajích hodnot;

- během provádění procesu vyžaduje účast finančně odpovědných osob;

- u majetku uloženého samostatně se vytvářejí zvláštní zásoby.

Kontrola se provádí v den určený v pořadí hlavy. Načasování inventáře majetku se může výrazně lišit, ale ve velkých společnostech tento proces často trvá několik dní. Na konci každého pracovního dne musí být prostory s majetkem potvrzujícím audit zapečetěny. Dokumenty související s inventářem jsou uloženy ve zvláštním trezoru.

Kdy je vyžadován inventář?

Druhy a data inventarizace jsou pokryty zákonem i vedením společnosti. V některých případech je takové ověření povinné. Mezi ně patří:

- převod různých hodnot patřících společnosti k jiným osobám nebo firmám k pronájmu;

- prodej cenností;

- vykoupení předmětů, které byly dříve přijaty na základě pronájmu;

- přeměna unitárního podniku na komerční organizaci;

- před vypracováním výročních zpráv;

- změna osob, které jsou ve společnosti finančně odpovědné;

- jsou odhalena různá fakta krádeže nebo poškození majetku;

- mimořádné události ve společnosti;

- uzavření nebo reorganizace společnosti.

Doba roční inventury je stanovena v právních předpisech, proto musí vedoucí společnosti před sestavením roční rozvahy vydat příkaz k provedení auditu.

Dokumentační pravidla

Počet zásob a načasování inventury jsou určovány přímým vedením společnosti. Tento proces je vždy doprovázen potřebou přípravy četných dokumentů. Mezi ně patří:

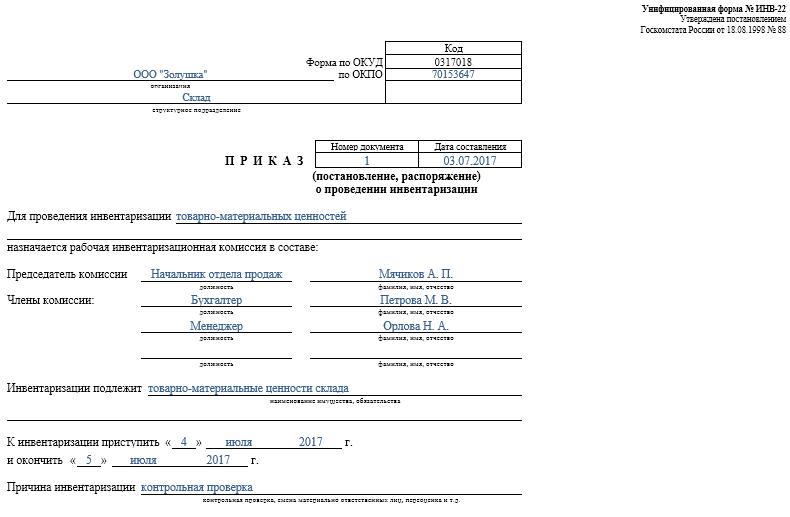

- Objednávka. Zveřejňuje jej vedoucí společnosti před ověřením, pro které se používá jednotný formulář INV-22. Informace o takové objednávce jsou zaznamenány ve zvláštním časopise.

- Inventarizace majetku. Vyplňuje se přímo během auditu. U opravovaného majetku nebo dočasně převedeného na jinou jednotku je veden samostatný dokument. Speciální zásoby se vyrábějí pro pronajatý majetek nebo cennosti převedené za účelem dočasného skladování.

- Kompletační list. Jeho hlavním účelem je srovnání ukazatelů. Proto jsou zaznamenávány rozdíly mezi skutečnými údaji a ukazateli z účetnictví společnosti.

- Prohlášení k formuláři INV-26. Slouží k zadávání výsledků ověřování.

Jakmile skončí lhůta pro inventarizaci dlouhodobého majetku, materiálu a jiného majetku, je přebytek zaúčtován v účetnictví. Jsou připsány do výnosů na základě tržní hodnoty, pro kterou se používá účet 91.

Když se zjistí nedostatek, zpočátku se identifikují viníci a poté se od nich shromáždí potřebné finanční prostředky na pokrytí ztrát. Pokud není možné identifikovat pachatele, je tento schodek účtován do výrobních nákladů, pro které je účtován účet 94.

Výsledky auditu se jistě odrazí v účetnictví na konci měsíce, v němž byla inventarizace provedena.

Praktické přínosy procesu

Inventář je považován za účinný způsob kontroly činnosti společnosti, takže všichni manažeři by si měli být vědomi jeho hodnoty. Využívá následujících funkcí:

- je zaručeno, že všechny informace obsažené ve výkazech podniku jsou spolehlivé;

- bezpečnost různých firemních hodnot je kontrolována;

- jsou identifikovány různé položky, které již vypršely;

- materiály a prvky, které společnost v pracovním procesu nepoužívá, jsou určeny, proto se prodávají nebo pronajímají za účelem zisku.

Na základě informací získaných v důsledku inventarizace je možné optimalizovat práci společnosti. Kromě toho jsou prováděny změny ve strategii rozvoje podniku. Jsou zjištěny nedostatky ve fungování společnosti. Kromě toho se počítají nedbalí pracovníci, kteří nemají potřebné dovednosti pro zachování majetku.

Závěr

Inventář je nejdůležitějším procesem v každé společnosti. To vám umožní identifikovat různé nesrovnalosti mezi skutečným množstvím majetku a údaji, které jsou k dispozici ve vykazující společnosti. Načasování a počet kontrol stanoví okamžitý nadřízený.

Minimální inventarizace by se měla provádět jednou ročně, a to před přípravou výročních zpráv. Tím je zajištěna dostupnost spolehlivých dat v dokumentaci.