Účetnictví je obtížné, ale nezbytné podnikání v jakékoli obchodní činnosti. Znalost všech jemností a funkcí v této oblasti přichází pouze s pracovními zkušenostmi. Mnoho manažerů věří, že mít účetního je garantem řádného účetnictví. A teprve po propuštění zaměstnance se ukáže, že účetnictví nebylo vedeno v plném rozsahu. Musíme provést obnovu účetních údajů.

Zkontrolujte

Jak víte, problému se snadněji předchází, aby nedošlo ke ztrátě času a peněz na obnovení účetnictví a daňového účetnictví. K tomu stačí provést malý rychlý test - porovnejte data hlášení s informacemi v programu. Pokud se zjistí odchylky, provede se účtování s chybami. Důsledky mohou být nepředvídatelné: od protizáruky k diskvalifikaci vůdce.

Chyby mohou být provedeny z různých důvodů: změna zaměstnance, nedostatek dokumentů, pracovní vytížení oddělení. Ať už je to jakkoli, je lepší včasně obnovit účetní a daňové účetnictví. Tím se vyhnete sankcím za nedodržování právních předpisů a zvýšíte účinnost organizace jako celku. Nezapomeňte, že za vedení záznamů v organizaci nese hlava správní nebo trestní odpovědnost.

Profesionální služby

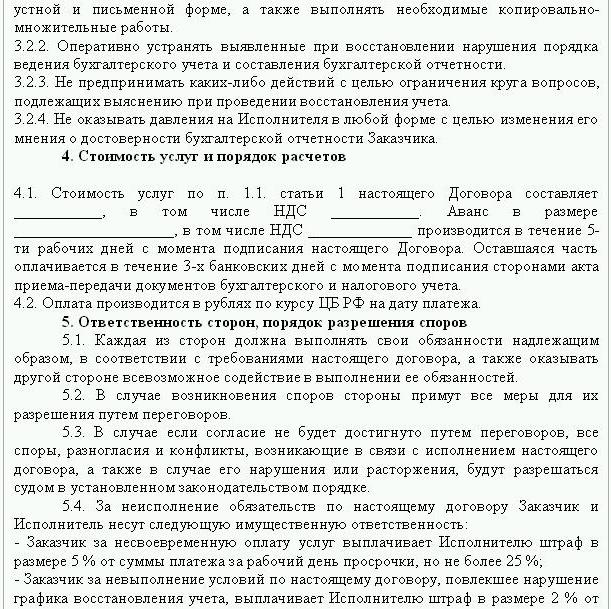

Pokud byly zjištěny chyby v hlášení, je nutné obnovit data. V tomto případě je uzavřena dohoda o obnovení účetnictví, jejíž vzorek je uveden níže. Dokument podrobně popisuje podrobnosti stran transakce, práva a povinnosti stran, načasování auditu. Je velmi důležité zohlednit ve smlouvě náklady na služby a odpovědnost dodavatele za plnění povinností.

Vytvoření nové právnické osoby má smysl pouze v případě, že společnost není odpovědná jiným protistranám. Pokud má společnost platné licence, dlouhodobé smlouvy a velký počet zaměstnanců, je nutné podporovat její zásadní funkce. Důležité jsou také obchodní zkušenosti a pozitivní obchodní pověst.

Služby restaurování účetnictví zahrnují:

- Analýza současného stavu organizace: účetní zásady, pracovní postup, účtová osnova.

- Odsouhlasení dohod se všemi protistranami.

- Vytvoření databáze dokumentů.

- Obnova dokumentace a zadávání primárních dat.

- Podávání zpráv.

V důsledku toho bude dokumentace obnovena, zefektivněna a monitorována. Služby účetního restaurování budou drahé. Cena přímo závisí na příčině chyb (posun účetního, výsledek daňové kontroly, nekvalifikované účetnictví) a na období, po které je nutné sladění vypořádání. Čím více chyb je identifikováno, tím více práce budou muset auditoři udělat. Na druhé straně jsou náklady na služby mnohem nižší než náklady, které by společnosti vznikly v případě nesprávného účetnictví.

Cíle a cíle

Obnovení účetnictví auditorskou společností začíná stanovením cíle - uvést účetnictví do stavu, který je v souladu se zákonem, aby regulační úřady neukládaly podnikům pokuty, pohledávky a sankce. Na základě cílů a cílů jsou prováděny následující ověřovací kroky:

- Analýza současné situace: počáteční zpracování dokumentace.

- Stanovení rozsahu práce, kalkulace jejich nákladů, plánování a koordinace akcí se zákazníkem.V této fázi je uzavřena dohoda o obnovení účetnictví.

- Provádění opatření, včetně vytváření, oprav účetních registrů, primární dokumentace a výkaznictví.

- Poskytování výsledků ověřování zákazníkovi.

Možnosti

Kde začít s účetním vymáháním? S analýzou současné situace a určením množství práce. Úplné obnovení účetnictví ze strany auditorských služeb může být vyžadováno pouze tehdy, pokud před účetnictvím nebylo vůbec provedeno nebo zcela ztraceno. Nejčastěji se provádí částečná obnova dat. který zahrnuje samostatné oddíly obchodní jednotky, transakce nebo operace, ověřování výkaznictví a účtování daní u některých druhů daní.

Účetní zotavení: Kde začít

Prvním krokem je provedení inventury ke stanovení skutečné výše dlouhodobého majetku. Nezávislí odhadci určí tržní hodnotu předmětu a období, během kterého pracoval. Na základě těchto údajů se vytvoří rovnováha a vypočítá se zbývající životnost. Podniky, které jsou ve společném systému, mohou zjistit hodnotu objektu z kopie daňového přiznání k majetku. Předměty, které nejsou zdaněny, by se měly odrážet v příloze zprávy.

Pokud má společnost nemovitost a pozemek, musíte se obrátit na ZINZ a registrační komnatu ohledně kopií pasů pro tyto objekty. Informace o majitelích pozemků, které jsou převedeny do organizace, si můžete zkontrolovat na základě pronájmu na federální registrační službě. Výbor pro správu nemovitostí má chartu podniků, které vlastní federální nebo obecní zařízení. Všechny získané údaje musí být zaznamenány v účetnictví.

Vymáhání dlouhodobého majetku se provádí v následujícím pořadí:

- Pro každý objekt se zadává inventární karta (OS-6), která označuje celé jméno, zbytkovou hodnotu, stručný popis a zbývající dobu používání.

- Náklady na identifikované operační systémy se odrážejí v DT01. Podle KT02 „Odpisy“ k datu vykázání by mělo být „0“. U těchto transakcí uveďte počáteční cenu aktiva a výši odpisů. Lepší odráží zbytková data. Zbývající životnost každého zařízení by měla stanovit komise.

- Pokud byla společnost založena před rokem 2002, měla by zpráva obsahovat přibližné datum výstavby zařízení nebo jeho uvedení do provozu. Podle těchto údajů bude stanovena doba používání v NU a BU. Až do roku 2002 byly odpisy odečteny v různých životnostech. Výsledné trvalé rozdíly ovlivňují výši daně z příjmu.

- V pořadí účetních pravidel by měla být předepsána metoda výpočtu odpisů.

Zásoby

Dále je třeba provést inventarizaci zásob přepočítáním a vážením zboží ve skladech. Podle výsledků auditu účetní:

- Odráží na DT10 zjištěné zůstatky zásob a na DT41 - zbytky zboží. Registrace se provádí kvantitativně a celkově v tržní hodnotě.

- Pokud byly podle výsledků inventáře nalezeny kombinézy, měly by být zaznamenány na samostatných kartách. Jeden dokument je vydán pro jednu odpovědnou osobu. Pokud doba použitelnosti oděvů přesáhne 1 rok, pak by se mělo odepisovat měsíčně.

- V pořadí účetních pravidel by měl být stanoven postup pro odrážení a nakládání se zbožím a zbožím vůči NU a BU MZP.

Sběr údajů o zúčtování

Vymáhání účetních dokladů začíná určováním fáze vzájemného vypořádání se všemi protistranami. Kopie všech platebních dokladů lze získat v bance poskytnutím podrobností o organizaci. V takovém případě se jménem vedoucího oddělení vyhotoví dopis se žádostí o poskytnutí výpisů z účtu z archivu se všemi přiloženými soubory. Informace musí být obnoveny nejméně šest měsíců předem.Z poskytnutých dokumentů bude možné snadno identifikovat dodavatele, kupující a zůstatky na běžném účtu. Dalším krokem je zaslat každému agentovi zprávu o usmíření a požádat jej, aby spolu s podepsanými dokumenty zaslal kopie všech dohod.

FTS sleduje přírůstky a platby daní včas. Za tímto účelem daň sestavuje karty obchodních účtů, které odrážejí platby:

- pro běžný rok;

- pro splacení dluhu za předchozí období;

- z důvodu splacení restrukturalizovaného dluhu;

- Výtěžek z prodeje zajištěného majetku.

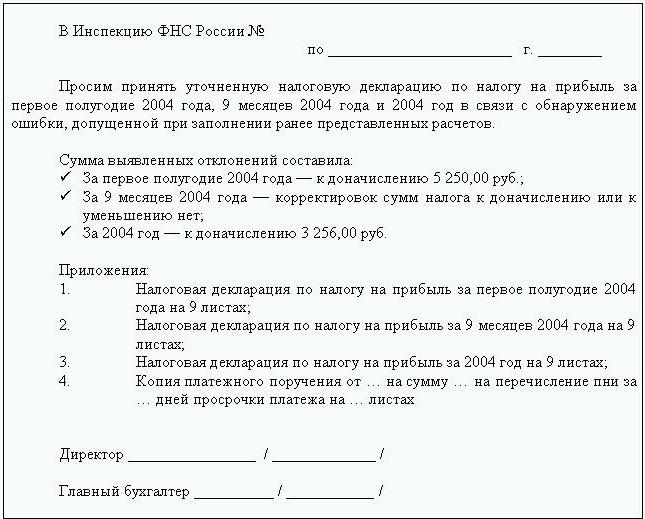

Za účelem obnovení účetnictví zašle auditor nebo účetní dopis Federální daňové službě s žádostí o vypracování zprávy o odsouhlasení. Dokument musí nutně uvádět DIČ, místo organizace, telefonní číslo a jméno vedoucího. Federální daňová služba vypracuje zákon ve formě čísla 23 a zašle jej klientovi. Kromě toho můžete získat prohlášení o stavu sídel s rozpočtem. Vydává se na žádost daňového poplatníka, vyhotovuje se písemně nebo se předává na e-mailovou adresu. Lhůta pro doručení dokumentu je 10 dní ode dne podání certifikátu.

Každý podnik je povinen se zaregistrovat u FIU a FSS. Z těchto institucí můžete získat kopie prohlášení o výplatě UST a pojistného a zjistit platební bilanci, vyplacené částky, zda se použije regresivní stupnice, zda jsou v podniku lidé se zdravotním postižením.

Společnost čtvrtletně předkládá rozvahu se všemi přírůstky, výkaz zisku a peněžních toků. Kopie těchto dokumentů za několik předchozích období lze získat na FTS na základě písemné žádosti.

Výpočty

Obnovení účetnictví podniků podle tohoto článku je vytvořeno na základě smíření v BU a odráží se na účtu 60:

- debet - pokud dojde k přeplatku dodavatelům;

- úvěr - pokud existuje dluh vůči dodavatelům.

Pokud organizace využívá služeb pouze několika protistran, doporučuje se pro každou protistranu otevřít podrobně podúčty, aby bylo možné podrobně vypočítat výpočty.

Veškerá vypořádání se zákazníky se odrážejí na účtu 62. Dluh protistrany je debetní a přeplatek je v úvěru. Stejně jako u dodavatelů lze vypořádání u každého kupujícího provádět na samostatném podúčtu.

Údržba, obnova účtování o bezhotovostních prostředcích se provádí na základě údajů z výpisů z účtu. Zbytkové mazivo na běžných účtech se odráží v ДТ51. Pokud má organizace zůstatky měnových hodnot, jsou účtovány před DT52, převedeny na rubly kurzem centrální banky k datu inventury. Hotovost v hotovosti se zaznamenává v souladu s DT50.

Obnovení účetnictví a vykazování u FIU, FSS, MHIF se provádí na základě prohlášení o usmíření obdržených od těchto institucí. Všechny částky se účtují na účet 69, na který jsou otevřeny odpovídající podúčty, což odráží výpočty UST v části převedené na Fond sociálního pojištění, federální rozpočet, na zdravotní pojištění a výpočty příspěvků do penzijního fondu. Částky uvedené v zákoně se musí shodovat s částkami uvedenými v platebních dokladech banky. Zjištěné nesrovnalosti mohou být způsobeny skutečností, že finanční prostředky jsou převedeny na účet v rozpočtu několik dní po převodu. V platebních dokladech se mohla vyskytnout chyba, poté jsou prostředky připsány na jiný účet. V každém případě se při identifikaci odchylek doporučuje vyjasnit kontakt s FIU nebo FSS.

Zůstatek na účtu 69 bude:

- Úvěr, pokud částka časového rozlišení přesáhne částku platby.

- Debet, pokud jsou prostředky převedeny do rozpočtu předem.

- Nula, pokud je přeplatek a žádný dluh.

Sjednání s federální daňovou službou vám pomůže zjistit, na kterém daňovém systému je organizace. Zůstatek uvedený v dokumentech by se měl promítnout do účetního výkazu na účtu 68.

Kapitál organizace

Kde začíná obnovení účetnictví v rámci zdrojů financování organizace? Se základními dokumenty podniku. V chartě se uvede částka příspěvků zřizovatelů. Všechny následné změny výše kapitálu by se měly promítnout do zápisu ze schůzí akcionářů. Vypočítaná částka schváleného kapitálu by měla být vyjádřena v KT80.

Zůstatek: aktiva

Chcete-li obnovit data, musíte získat poslední zprávu předloženou Federální daňové službě. Informace v rozvaze se zaznamenávají z hlavní knihy. Pokud chybí, provede se na účtech obnovení účetních firem.

NMA (str. 110). Pokud je na účtech určitá částka, musíte od vedení zjistit, jaké ochranné známky nebo duševní vlastnictví společnost vlastní. Odhadci pomohou správně určit hodnotu těchto objektů.

OS (článek 130). U podniků zabývajících se výstavbou odráží tato položka náklady na vybavení pro instalaci a investice do nehmotného majetku. Pokud je na stránce 135 rozvaha, má organizace pronajatý majetek. Chcete-li obnovit účetní data, musíte požádat o zapůjčení.

Zvláštní účty v bankách (str. 140). Tento řádek odráží výši investic do krátkodobých vkladů. Informace o podlaze by se měly odrážet v bankovním výpisu a na účtu 55 hlavní knihy.

Zásoby (str. 211). Informace o množství a nákladech na materiály se zaznamenávají v rozvaze podle soupisu. Čísla se mohou lišit od údajů uvedených v poslední předložené zprávě.

V rozvaze je uvedena částka daně přijaté z transakcí se všemi protistranami. Pokud má společnost mnoho kupujících, částky uvedené na str. 220 (DPH) a 230 (DZ) nepomohou obnovit účetnictví.

Údaje o peněžních prostředcích u pokladny a zúčtovacích účtů jsou vyplňovány na základě výpisů z účtu.

Zůstatek: závazky

Výše základního kapitálu (str. 410) musí odpovídat částce uvedené v podkladových dokumentech.

Pokud organizace využívá krátkodobé půjčky. pak by se jejich objem, včetně úroků, měl projevit na účtu. 66. Dluh penzijnímu fondu, sociálním fondům (str. 623) a rozpočtu (str. 624) by měl odpovídat tomu, který je uveden v aktech o usmíření s těmito organizacemi.

Výnosy příštích období (str. 640) zahrnují výši příjmů z pronájmu, bezúplatná aktiva atd.

Celková částka pronajatého dlouhodobého majetku uvedená na stranách 910 a 911 musí odpovídat částce uvedené ve smlouvách s protistranami a měsíčních platbách - s výpisy z bank. Dluh vůči pronajímatelům by měl být vykázán na podrozvahovém účtu 001.

Poté, co jsou zaúčtována všechna data z rozvahy, je obnovení účtování, kde začít? Pokud jsou všechny údaje zadány správně, musí se debetní zůstatek na účtech a podúčtech shodovat s kreditem.

Daňové přiznání

Účetní zotavení Kde začít? Údaje z prohlášení by se měly promítnout do rozvahy organizace s přihlédnutím k těmto nuancím:

- Část 1 ukazuje částku daně splatné v celé organizaci jako celku. To by mělo být zohledněno, pokud má společnost jednotky, které neplatí daň. Zůstatek na účtu 68 se musí shodovat s částkou dluhu převedeného do místního rozpočtu (str. 091) a rozpočtu Ruské federace (081).

- Daň splatná z dividend a úroků ze státních cenných papírů se odráží v pododdíle 1.3 na stranách „1“ a „2“.

Zvažte vyplnění zbývajících řádků prohlášení:

- Stránka 070 - výnosy z operací s dluhovými závazky a z přecenění centrální banky.

- Stránka 010 - částka příjmů organizace za vykazované období.

- Stránka 100 - nepracovní příjem získaný ve formě úroků z úvěrových smluv, směnek a jiných dluhových závazků.

- Stránka 041 - výše daní a poplatků s výjimkou UST.

- Stránka 050 - náklady na nabytá (realizovaná) vlastnická práva v minulém období.

- Stránka090 - výše ztrát za předchozí období pro odvětví služeb.

- Stránka 400 - částka časově rozlišených odpisů dlouhodobého a nehmotného majetku. Pokud se liší od vypočítaného, má organizace objekty získané před rokem 2002, které jsou nyní uvedeny v samostatné skupině.

- Stránka 030 - množství operačních systémů implementovaných v předchozím období. Objekty prodávané na základě dohod zaznamenaných v registrační komoře můžete určit. Odpisová částka pro takové objekty je zaznamenána na stránce 040 a výnosy jsou zahrnuty na stránce 030.

Možné chyby

Obnovení účetnictví a auditu je dlouhý a pečlivý proces. Hlavním problémem je, že informace z prohlášení se neshodují s informacemi uvedenými v aktech o usmíření. Nejprve to platí pro všechny platby rozpočtu. Například auditor obdržel zákon 31. prosince. Poplatky se kumulují v rozvaze na konci měsíce a na osobním účtu Federální daňové služby - ke dni splatnosti, tj. Na konci 1. čtvrtletí příštího roku. Pokud organizace převádí prostředky do rozpočtu na čtvrtletní bázi, pak budou uvedeny jako odečtené v účetním oddělení a podle Federální daňové služby budou účtovány jako zálohy. To znamená, že na konci roku budou stejné výpočty pouze za 10 měsíců, aniž by byly brány v úvahu zálohy za poslední čtvrtletí. Stejná situace bude iu ostatních vykazovaných období.

Nemůžete vyhodit dokumenty, na jejichž základě bylo provedeno obnovení dat. Musí být shromážděny a zkompilovány do jednoho registru. Odpovědnost za bezpečnost primárních dokumentů nese hlavní účetní.

Daňové hlášení nemusí být vyplněno správně. Kromě toho má organizace události, ke kterým došlo po datu vykázání, ale před podepsáním dokumentu federální daňovou službou. Pokud by nebyly správně brány v úvahu, dojde v běžném období ke značnému snížení materiálních hodnot.

Nařízení o vedení účetnictví umožňuje přípravu zůstatku s nepřesnostmi. V rozvaze je uveden minimalizovaný zůstatek kreditu a debetu.

Ztráta dokumentů

Pokud byly dokumenty částečně ztraceny, je společnost v lepším postavení, protože nebude muset obnovit veškeré účetnictví od nuly. Dobré výsledky jsou dosahovány rozhovory s vedením, účetními a dalšími ekonomickými odděleními. Aby se předešlo těmto případům, je lepší na konci měsíce pravidelně vytvářet archivní kopie účetní základny ve formě výtisků WWS.

Výběr ovladače

Po dokončení všech restaurátorských prací je vhodné vyloučit klíčovou chybu - nikoli kvalifikovaného zaměstnance. Při najímání účetního by měl člověk vyzkoušet své znalosti v oblasti činnosti podniku a jeho dovednosti při práci s programem. „Specialisté“ velmi často nerozumí nastavení databáze a generují zprávy založené na programu. Nelze však nakonfigurovat všechny konfigurace.

Měli byste se také předem rozhodnout o věkových preferencích. Mladí odborníci mají velké množství teoretických znalostí a málo praktických pracovních dovedností. Přestože jsou odhodláni proniknout do bitvy, nestojí za to se na ně spolehnout. Zároveň „babička-účetní“ stráví více času studiem legislativních změn než přizpůsobením účetnictví ve společnosti.

Podle statistik pracuje 80% zaměstnanců dobře, pouze pokud je jejich práce kontrolována. Nejlepší způsob je pravidelně stahovat zprávy o hlavních účetních účtech: „zásoby“, „vypořádání s dodavateli, zákazníky“ atd. Pokud jsou čísla na účtech pochybná, měli byste požádat účetního, aby se k situaci vyjádřil. Jakékoli chyby by měly být okamžitě opraveny. Pokud se účetní nemůže s touto úlohou vypořádat sám, budete se muset obrátit na specialisty - auditory.