Možnost snížení úrokových sazeb hypotéky je jednou z naléhavých otázek pro dlužníky, kteří uzavřeli dohody před několika lety, než sníží procento refinancování centrální banky Ruské federace. Po přijetí tohoto opatření byly bankám nabídnuty podceňovat tarif, ale ve skutečnosti je rozdíl 3–5 bodů nebo více. Snížení současné sazby hypotéky je popsáno v článku.

Koho mohu kontaktovat?

Napište žádost o snížení úrokové sazby hypotéky v bance nabízející výhodné podmínky, dlužníci mají právo na uzavření dohod. Důvody zahrnují následující faktory:

- Vzhled dítěte a vzhled dodatečných výdajů.

- Zhoršení finanční situace, změna práce, změna zdravotního stavu.

- Touha splácet úvěr před plánem za výhodných podmínek.

Po žádosti o snížení sazby na aktuální hypotéku může dojít ke snížení měsíční splátky nebo ke změně částky, což příznivě ovlivní finanční situaci plátce.

Typy snížení sazeb

Jak snížit úrok z hypotéky? Existuje několik typů postupů s vlastními podmínkami a požadavky. Zákazníci si mohou vybrat nejvhodnější typ pro sebe. Známé možnosti snížení úrokových sazeb hypotéky:

- Refinancování Jedná se o složitý postup, při kterém je podepsána hypoteční smlouva za nových podmínek. Transakci znovu vydá jedna banka, ale můžete kontaktovat jinou finanční instituci.

- Restrukturalizace. Postup se provádí po uzavření dodatečné dohody k hlavní smlouvě, když se změní úroková sazba z úvěrového programu v bance, kde je zajištěno. Dokument vyjadřuje dohodu mezi finanční institucí a klientem o účinku nových podmínek pro výplatu úroků a přepočet vyúčtování a plateb ze smlouvy.

- Využití sociální podpory. Určitá částka hypotéky je splácena ze státních prostředků, například v rámci programu Mladá rodina nebo bydlení. Prezentované financování je možné provést na účet první platby, což je nutné ke snížení sazby.

- Odvolání u soudu. Pokud klient zjistí, že některé podmínky hypotéky, včetně rozdělení úroků za použití peněz, nejsou v souladu se zákonem a pravidly centrální banky Ruské federace, nebo pokud dojde k porušení výpočtu, můžete se obrátit na soud. Za tímto účelem je vypracován výkaz ke snížení úrokové sazby z hypotéky nebo ke změně podmínek transakce.

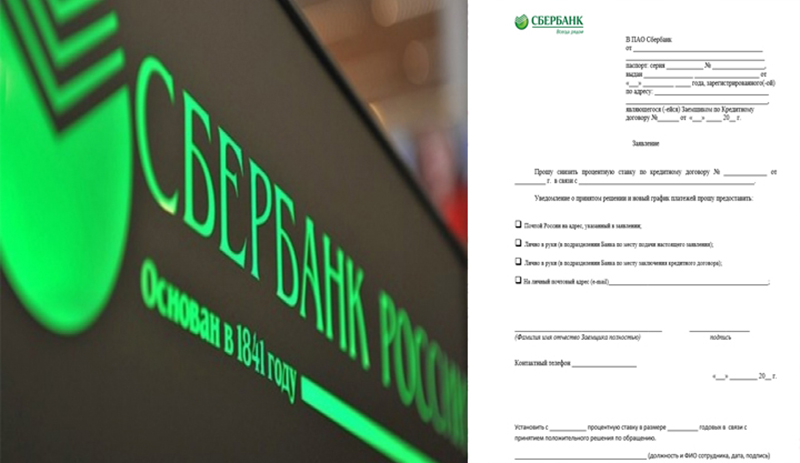

Prohlášení

V článku je uvedena vzorová žádost o snížení úrokové sazby na hypotéku. Na to a musíte vypracovat dokument do jakékoli banky. V žádosti o snížení úrokové sazby na hypotéku se v záhlaví záhlaví stanoví, komu je odvolání určeno, osobní údaje (celé jméno, cestovní pas, registrace, číslo smlouvy).

Hlavní část uvádí žádost o snížení úroků z určité dohody (číslo a datum její přípravy) z konkrétního důvodu, například kvůli poklesu hypotečních sazeb. Žádost o snížení úrokové sazby hypotéky uvádí způsob, kterým je třeba rozhodnutí oznámit:

- Poštou.

- Osobně v pobočce banky.

- E-mailem.

- SMS

Na konci žádosti o snížení hypotéky musí Sberbank nebo jakákoli jiná banka uvést celé jméno, telefonní číslo, podpis a datum. Banka žádost zváží a poté se rozhodne.Vzhledem k velkému počtu příjmů z těchto aplikací nemusí odpověď přijít okamžitě. Maximální doba je obvykle nejvýše 30 dnů ode dne podání žádosti o snížení hypotečních sazeb u Sberbank nebo jiné finanční instituce.

Podmínky

Jak snížit úrokovou sazbu na současnou hypotéku? K tomu je důležité dodržovat některé podmínky:

- Doba trvání smlouvy je od 4 do 6 měsíců, v každé instituci je jiná.

- Žádné zpoždění, nezaplacení po celé období.

- Dostupnost potvrzení platební schopnosti.

- Pozitivní úvěrová historie.

- Možnost přilákat ručitele nebo spolutvůrce.

- Likvidita nemovitostí, neexistence nároků od minulých majitelů.

- Souhlas manžela / manželky.

- Nepřítomnost registrovaných dětí ve výši vkladu.

Nový úrok se vztahuje na zůstatek smlouvy a dluhu. Přepočet za celé období je vzácný.

Smluvní řízení

Pro snížení rychlosti se události mohou vyvíjet 3 způsoby:

- Oznámení zákazníků banky zakladatelem o změně podmínek hypotéky při poskytování příznivého režimu. Zprávy se odesílají na telefony, ale oznámení lze zasílat na e-mailové nebo poštovní adresy. Tento informační bulletin je často masivní, ale existují situace loajality banky ke konkrétnímu dlužníkovi, který pravidelně provádí platby po dlouhou dobu za starých podmínek.

- Pokud se dlužník dozví o možnosti snížení sazby na základě změn programu. Iniciativa pak leží na klientovi. Musí se obrátit na vedení organizace a poté se rozhodnout, podepsat dohodu o hypotéce nebo dohodu o změně podmínek.

- Klient analyzuje hypoteční situaci v regionu. Pokud dojde k poklesu úrokových sazeb v jiných bankách, může požádat o refinancování.

To jsou hlavní možnosti, jak snížit hypoteční úrokovou sazbu. Každý postup vyžaduje příslušné povolení. Teprve poté to bude platné.

Podmínky na Sberbank

Je možné snížit procento, pokud je půjčka poskytnuta u Sberbank? Tento postup se provádí na základě jeho vlastních podmínek. Tato instituce má program „Refinancování“. Sazba na tom je 13,9%. Pokud byla dříve smlouva uzavřena na 15%, pak pomocí postupu bude možné ušetřit 1,1%. Například při půjčce 2 miliony rublů se výhoda rovná 220 tisíc rublům.

V tomto systému funguje půjčka VTB24, pokud je v Sberbank uzavřena nová smlouva. Možné opětovné půjčky na restrukturalizaci. Pokles i prodloužení lhůty splatnosti dluhu jsou pravděpodobně za předpokladu, že je sazba snížena na Sberbank.

Hypoteční státní programy

Hypotéka se státní podporou je příležitostí ke koupi bydlení za výhodných podmínek. Sberbank je jednou z institucí, která tento program provádí. Podle něj mohou dlužníci snížit procento před uzavřením smlouvy. V tomto programu začínají sázky na 10%. Obvykle je to o 0,5% méně než hlavní procento standardní hypotéky. Nabízejí se atraktivní podmínky:

- Pro mladé rodiny.

- Vojenský personál.

Pokud dlužník může přilákat mateřský kapitál, pak to také slouží jako důvod ke snížení sazby. Na zákazníky jsou kladeny následující požadavky:

- Věk - od 21 let.

- Dostupnost ověřeného příjmu.

- Úřední práce.

- Pracovní zkušenosti - od 5 let.

Tyto požadavky jsou považovány za univerzální, liší se v závislosti na programu.

Elektronická registrace

Stejně jako předchozí možnost pomůže elektronická registrace snížit sazbu před uzavřením transakce - o 0,5–0,7%. Přesná velikost je přiřazena jednotlivě. Takové transakce nejsou dostupné všem. Mohou použít:

- Při koupi bytu.

- Při pořizování pozemků, na nichž neexistuje nemovitost, je-li první vlastnictví zaregistrováno po roce 1998.

- Pokud jsou účastníci starší 18 let.

- Zástupci nejsou zapojeni.

- Účast není více než 2 kupující a 2 prodejci.

Podrobnější informace o této službě lze získat od bankovních specialistů.

Osobní pojištění

Tato varianta je vhodná pro ty, kteří odmítli osobní pojištění při uzavření hypoteční smlouvy. Životní a zdravotní pojištění je dobrovolné. Sberbank však není zcela loajální k těm, kteří nechtějí uzavřít komplexní pojištění.

U těchto zákazníků se základní procento zvyšuje o 1 bod. Pokud je například minimální sazba 10%, pak pokud odmítnete pojištění, bude to 11%. Chcete-li snížit přeplatek, musíte být pojištěni. Společnosti poskytující tyto služby jsou k dispozici na webových stránkách Sberbank nebo v pobočce.

Klienti platů

Pokud existuje platová karta Sberbank, má klient výhody. Pokud tomu tak není, sazba stoupne o 0,5%. Pokud byla karta vydána po podepsání dokumentů, musíte podat žádost na Sberbank, kde by měla být tato skutečnost uvedena. Žádost bude posouzena a v případě kladného rozhodnutí bude sazba snížena.

Propagační nabídky

To je další způsob, jak snížit sazbu na Sberbank. Propagační nabídky jsou iniciovány vývojáři partnerů i samotnou institucí. Jejich seznam najdete na oficiálních webových stránkách.

Nabídky se obvykle objevují před svátky, významnými daty. Akcie mají omezenou dobu trvání. Pro ty, kteří se chtějí účastnit, jsou stanoveny zvláštní podmínky, které se liší od obvyklé hypotéky.

Klady a zápory

Obnovení dokladů o hypotéce s možností snížení sazby není nutné odkládat, protože to sníží finanční zátěž klienta za těchto podmínek:

- Přepočet celé částky.

- Snížení plateb.

- Snížené pojištění.

- Zkrácení doby platnosti dokladu a splácení dluhu.

Ale v této službě jsou také nevýhody:

- Je nutné provést sekundární posouzení zastaveného majetku společností, a proto jsou nutné další náklady.

- Poplatky jsou stanoveny novou bankou. Jejich velikost se může v každé finanční instituci lišit.

Důvody odmítnutí

S pomocí sazby banka kryje rizika. Pokud dlužník pravidelně platí za své závazky, nezmeškává platby, má stabilní výdělky a pozitivní pověst, pak je nepravděpodobné, že by takovému klientovi bylo odmítnuto snížení sazby. Ale odmítnutí následuje s nízkou platební kázní.

Banky zohledňují různé faktory. Na výši zůstatku záleží. Pokud by klient zaplatil asi 98% dluhu, pak by provádění změn nebylo vhodné. Pokud jste odmítli banku, kde je hypotéka zaregistrována, neměli byste být naštvaní. Dlužníci mají právo požádat o refinancování jiné instituce. Ukázalo se, že vybere nejatraktivnější podmínky půjčky.

Doporučení

Při provádění postupu snižování zájmu je třeba zvážit následující tipy:

- Je důležité seznámit se s důsledky měnících se podmínek. Informace poskytované na žádost elektronických kalkulaček online na oficiálních webových stránkách nejsou vždy platné. Při výpočtu se obvykle nezohledňují podmínky pro výplatu provizí, pojištění se počítá s minimální sazbou s neúplným souborem služeb a nebere se v úvahu ve výši nákladů na sekundární posouzení objektu. Tyto podrobnosti a tarify můžete zjistit po kontaktování banky.

- Ke snížení sazby pro nový dokument je možné použít další metody, které zaručují platby, například přilákání ručitelů, spoludlužníků.

- Chcete-li znovu vystavit hypoteční smlouvu se sníženou sazbou, je vhodné kontaktovat banku, kde je poskytován platový projekt nebo jsou provedeny jiné platby dlužníkovi nebo jsou aktivní vklady. Bude snazší uzavřít s touto organizací výhodnější smlouvu.

Zákazníci tak mají v několika případech nárok na nižší sazby hypoteční smlouvy. Tento postup snižuje finanční zátěž, takže vyplácení zůstatku bude mnohem snazší.