Eine Bau-Co-Investitionsvereinbarung, deren Muster später vorgestellt wird, wird in der Regel von Unternehmen durchgeführt, die mit dem Bau von Einrichtungen befasst sind, für deren Fortführung die Mittel nicht ausreichen. Nach einer solchen Vereinbarung wird nach Abschluss der Maßnahmen und nach Erhalt der Genehmigung zur Inbetriebnahme der Anlage ein Teil davon an die Stelle übertragen, die das Projekt finanziert hat, und zwar im Verhältnis zu dem gezahlten Betrag. Betrachten wir die Merkmale einer solchen Transaktion weiter.

Spezifität der Besteuerung

In der Praxis wird allgemein angenommen, dass eine Koinvestitionsvereinbarung für den Bau eines Nichtwohngebäudes oder Mehrfamilienhauses die Einrichtung, die die Mittel akzeptiert hat, davon abhält, sie in die MwSt-Bemessungsgrundlage aufzunehmen. Diese Position wird durch die Normen der Abgabenordnung bestimmt. Insbesondere bestimmt Artikel 39 des Kodex, dass die Veräußerung von Immobilien mit Investitionscharakter nicht als steuerlicher Verkauf anzusehen ist. Die entsprechende Rückstellung ist in Ziff. 4 S. 3 Normen. Mittlerweile gibt es in diesem Unterabsatz eine Liste von Operationen, die einen Investitionscharakter haben. Unter ihnen:

- Beiträge zum Kapital von Geschäftspartnerschaften und Unternehmen.

- Gegenseitige Beiträge zu Genossenschaftsfonds.

- Einlagen im Rahmen einfacher Partnerschaftsvereinbarungen (über gemeinsame Tätigkeiten).

Diese Operationen sind langfristiger Natur. Der Co-Investment-Vertrag für den Bau eines Wohngebäudes oder einer Industriestruktur beinhaltet die Übertragung des Objekts gegen Geld oder anderes Eigentum. Im Sinne der Regeln sollte eine solche Operation als steuerliche Umsetzung anerkannt werden.

Terminologie

Das Gesetz enthält keine Bestimmungen, die eindeutig angeben, was ein Bau-Co-Investment-Vertrag ist. Das Beispieldokument wird ebenfalls nicht durch die Regeln beschrieben. Unter der Vielzahl der von Fachleuten vorgeschlagenen Definitionen ist die folgende am besten geeignet. Co-Investment-Vereinbarung - eine Vereinbarung, die die Investition von Geld und anderem Eigentum zum Zwecke des späteren Gewinns beinhaltet.

Wende dich dem Gesetz zu. Nach dem Gesetz des RSFSR Nr. 1488-1 werden Investitionen als gewinnorientierte Investitionen in den Wirtschaftsgegenstand erfasst. Diese Definition ist in 1 Artikel enthalten. In Absatz 2 derselben Norm heißt es, dass Investitionen als praktische Tätigkeit zum Verkauf von investierten Mitteln angesehen werden. Das Bundesgesetz Nr. 160 bezieht sich auf ausländisches Kapital. Auslandsinvestitionen gelten gemäß Abschnitt 2 des Gesetzes als Fremdwährungsinvestitionen in den Wirtschaftsgegenstand der Russischen Föderation.

Einige Experten analysieren die aktuellen Standards und schlagen vor, die Definition einer Investitionsvereinbarung (Co-Investment-Vereinbarung) offiziell festzulegen. Die meisten Experten halten dies jedoch für unpraktisch. Unter Berücksichtigung der Bestimmungen der Gesetze Nr. 1488-1 und 160 kann gesagt werden, dass jede Vereinbarung, die auf die Erzielung eines Gewinns abzielt, als eine Co-Investitionsvereinbarung angesehen wird.

Bundesgesetz Nr. 39

Dieser normative Akt definiert die Investitionstätigkeit im engeren Sinne. Das Bundesgesetz Nr. 39 befasst sich mit Kapitalinvestitionen, d. H. Mit Maßnahmen, die darauf abzielen, durch den Betrieb des von der Organisation geschaffenen Betriebssystems langfristig Gewinne zu erzielen. Das Gesetz sieht auch keine Koinvestitionsvereinbarung vor. Das normative Gesetz enthält einen Verweis auf das Bürgerliche Gesetzbuch. Daraus folgt, dass für ein Unternehmen, das möglicherweise eine gebaute oder erworbene Anlage als Betriebsstätte registriert, jede Vereinbarung, die während des Bauprozesses geschlossen wird, als Co-Investitionsvereinbarung gilt.

Buchhaltung

In der PBU 23/2011 ist die Investitionstätigkeit definiert. Ziffer 10 besagt, dass die mit dem Erwerb, der Schaffung und der Veräußerung von langfristigen Vermögenswerten verbundenen Vorgänge als relevante Vorgänge erfasst werden. Dazu gehören:

- Anschaffungs-, Bau-, Modernisierungs-, Umbau- und Vorbereitungskosten für den Betrieb der Vermögenswerte. Sie umfassen unter anderem die Kosten für Forschung und Entwicklung sowie technologische Arbeit.

- Verkauf von langfristigen Vermögenswerten.

- Berechnung der Zinsen für Verbindlichkeiten, die in den Investitionskosten enthalten sind, gemäß den Bestimmungen des RAS 15/2008.

- Zahlungen im Zusammenhang mit dem Kauf / Verkauf von Anteilen / Anteilen an anderen Unternehmen. Die Ausnahme bilden Finanzanlagen, die kurzfristig weiterverkauft werden.

- Ausgabe von Darlehen an andere Unternehmen oder deren Rückzahlung.

- Erwerb / Verkauf von Schuldtiteln, außer für Investitionen, die (kurzfristig) zum späteren Wiederverkauf erworben wurden.

Somit bezieht sich die PBU auf Transaktionen mit langfristigen Vermögenswerten. Dazu gehören OS, immaterielle Vermögenswerte und langfristige Investitionen. In Anbetracht der Bestimmungen des Bundesgesetzes Nr. 39 ist zu beachten, dass ein Koinvestitionsvertrag für den Bau eines Wohngebäudes oder einer Industriestruktur ein Vertrag ist, der eine Änderung der Größe des langfristigen Vermögens beinhaltet, die sich in 1 Teil des Vermögensbilanzsaldos niederschlägt.

Nuancen

Nicht immer ist eine Co-Investitionsvereinbarung eine solche für einen Partner. Wenn ein Betriebssystem gekauft wird, kann es nicht nur (gebraucht) verkauft werden, sondern auch Produkte (Waren). Für den Erwerber ist der Vertrag in jedem Fall eine Investition. Was den Verkäufer betrifft, hängt alles von dem Objekt ab, das er implementiert.

Bei Abschluss eines Vertrags über die Errichtung von Gegenständen des Anlagevermögens ist ausschließlich für den Kunden ein Investitionsvertrag erforderlich. Für den Auftragnehmer ist es unerheblich, wie der Kontrahent die gebaute Einrichtung zur Abrechnung akzeptiert. Der Kunde kann es als Anlagevermögen oder als zum Weiterverkauf bestimmtes Eigentum (d. H. Als fertiges Produkt) wiedergeben. Für den Auftragnehmer bezieht sich die Vereinbarung auf den gewöhnlichen Geschäftsbetrieb.

Wenn es sich um eine Satzung zur Gründung eines neuen Unternehmens oder zum Erwerb einer Kapitalbeteiligung eines bestehenden Unternehmens handelt, dann ist dies für den Eigentümer der Fonds eine Investition. Für das Unternehmen selbst kann die Vereinbarung nur dann als solche anerkannt werden, wenn der Fonds vom OS bezahlt wird. In diesem Fall wird die Schuld des Gründers durch einen langfristigen Vermögenswert zurückgezahlt.

SIE Meinung

In einer seiner Entscheidungen hat das Gericht festgelegt, wie die Vereinbarung über die gemeinsame Investition in ein Wohngebäude oder eine Industriestruktur auszulegen ist. Es ist anzumerken, dass diese Vereinbarung in der Praxis eine Vielzahl von Namen hat. Die von YOU vorgeschlagene Interpretation hat nichts mit einem solchen Konzept wie einer Co-Investment-Vereinbarung zu tun. Die Neuqualifizierung einer Vereinbarung wird durch eine Reihe von Umständen bestimmt. Erstens ist dies darauf zurückzuführen, dass der Zweck der Vereinbarung für steuerliche Zwecke geklärt werden muss. SIE haben folgendes vorgeschlagen. Vereinbarungen im Zusammenhang mit Bauinvestitionen sollten als Kaufverträge für zukünftige Immobilien bezeichnet werden. Dementsprechend betrachten die Steuerbehörden solche Transaktionen als den Verkauf von Immobilien. Infolgedessen wird der Investitionsbeitrag als Vorauszahlung betrachtet, die anschließend gemäß Artikel 154 der Abgabenordnung (Satz 1) mit der Mehrwertsteuer besteuert wird.

Es ist anzumerken, dass sich die Zahler vor dem Erlass der Entscheidung des Obersten Schiedsgerichts an den Bestimmungen von Artikel 4 Absatz 3 des Bundesgesetzes Nr. 39 orientierten. Die Norm besagt, dass ein Kunde, der nicht als Investor auftritt, das Recht hat, Kapitalanlagen für einen bestimmten Zeitraum und im Rahmen der vertraglichen Befugnisse zu nutzen, zu besitzen und darüber zu verfügen. Wie aus dem Wortlaut hervorgeht, erhält das Unternehmen kein Eigentum an den von außen erhaltenen Mitteln. Dementsprechend wurde die Art der Vereinbarung festgelegt - eine Agenturvereinbarung.Infolgedessen war die Übertragung von Geldern oder anderem Vermögen nicht mit der weiteren Umsetzung der Struktur verbunden und nicht als Steuergegenstand zu betrachten. Als Verkauf galt auch nicht, dem Investor die Immobilie zur Verfügung zu stellen, in die er investiert hatte.

Derzeit ist die Situation anders. Es sei darauf hingewiesen, dass in der Entscheidung des Obersten Schiedsgerichts mehrere Vereinbarungen genannt sind, die im Rahmen von Beziehungen zur Finanzierung des Baus der Einrichtung herangezogen werden können. Der Vermittlungsvertrag gilt jedoch nicht für sie. Dies ist darauf zurückzuführen, dass das Eigentum an dem Objekt laut Dekret nur dem Eigentümer des Grundstücks zustehen kann.

Koinvestitionsvertrag: Buchungen

Stellen Sie sich eine Situation vor, in der der Anteil der fertiggestellten Anlage von dem Unternehmen betrieben wird, das den Bau für Produktionstätigkeiten, Leasing oder Management finanziert hat. Wie spiegelt sich eine Co-Investitionsvereinbarung wider? Die Buchungen werden wie folgt sein. Mit db count 08 bildete den Wert des Objekts. Es kann dem Konto belastet werden. 01 "OS" oder vgl. 03 "Profitable Investitionen". Die Bildung der Anschaffungskosten erfolgt nach RAS 6/01. In einigen Fällen werden geliehene Mittel verwendet, um ein Objekt zu erstellen. Dann muss der Buchhalter die Bestimmungen der PBU 15/2008 berücksichtigen.

Wie in Absatz 7 der Regeln angegeben, sollten die Kosten eines Vermögenswerts Zinsen enthalten, die zugunsten des Gläubigers abzurechnen sind und in direktem Zusammenhang mit dem Erwerb, der Herstellung (dem Bau) des Objekts stehen. Bei der Erstellung von Buchungen im Rahmen eines Koinvestitionsvertrags mit einem Koinvestor sollte ein Buchhalter berücksichtigen, dass die Fremdkapitalkosten während der gesamten Laufzeit einer Schuld gleichmäßig in den sonstigen Aufwendungen enthalten sein können.

Sonderfälle

Wenn der Bau der Anlage für einen längeren Zeitraum (mehr als 3 Monate) ausgesetzt wurde, endet die Einbeziehung der dem Gläubiger zustehenden Zinsen in die Baukosten ab dem ersten Tag des Zeitraums nach dem Monat, in dem das Ereignis eingetreten ist. Für diesen Zeitraum sind sie auf die sonstigen Aufwendungen abzuschreiben. Bei Wiederaufnahme der Arbeit werden aufgelaufene Zinsen auf den Wert des Vermögenswertes übertragen. Der Zeitraum, in dem die zusätzliche Koordinierung der organisatorischen / technischen Probleme, die nach dem Beginn des Baus der Struktur aufgetreten sind, nicht als Aussetzungszeitraum betrachtet wird.

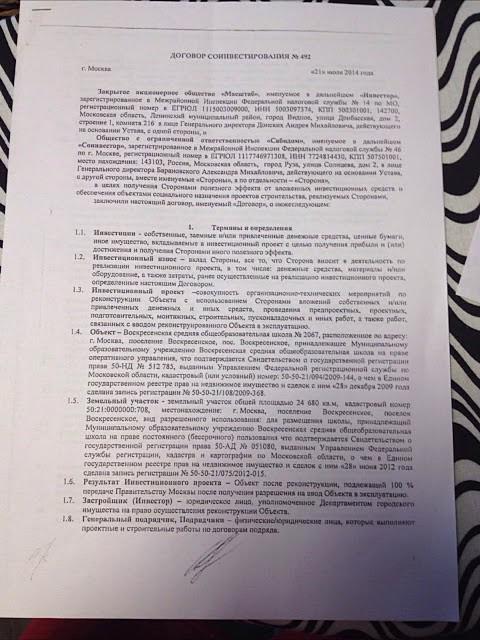

Koinvestitionsvereinbarung: Stichprobe

Die Vereinbarung richtet sich nach den allgemeinen Regeln für Dokumente dieser Art. Die standardisierte Form ist gesetzlich nicht zugelassen. Die Regeln enthalten jedoch verbindliche Angaben, die alle Vereinbarungen enthalten müssen, einschließlich einer Koinvestitionsvereinbarung. Ein Beispieldokument enthält die folgenden Informationen:

- Namen der Parteien.

- Datum und Ort der Transaktion.

- Allgemeine Bestimmungen

- Gegenstand der Vereinbarung.

- Rechte und Pflichten der Teilnehmer.

- Die Kosten der Vereinbarung.

- Verantwortung der Parteien, auch im Falle einer einseitigen Weigerung, die Bedingungen der Transaktion zu erfüllen.

- Höhere Gewalt.

- Die Laufzeit des Vertrages.

- Schlussbestimmungen

- Angaben zu den Parteien der Transaktion, deren Unterschriften, Stempelabdrücke. Wenn mit einer Person ein Co-Investment-Vertrag geschlossen wird, werden deren Passdaten, Wohnadresse und vollständiger Name angegeben.

Um eine Transaktion für gültig zu erklären, muss eine schriftliche Vereinbarung befolgt werden. Die staatliche Registrierung eines Co-Investment-Vertrags ist gesetzlich nicht vorgesehen. In der Vereinbarung sind unbedingt alle wesentlichen Bedingungen anzugeben. Hierzu gehört insbesondere die Definition des Geschäftsgegenstandes. Zum Beispiel wird eine Co-Investitionsvereinbarung für den Bau eines Nichtwohngebäudes erstellt. Die Mustervereinbarung sollte Informationen enthalten, anhand derer das Objekt eindeutig identifiziert werden kann.

Wichtiger Punkt

Vor Abschluss einer Vereinbarung sollte das Unternehmen, das die Finanzierung des Baus der Fazilität plant, die Zahlungsfähigkeit der Gegenpartei überprüfen.Wenn der zweite Teilnehmer, der einen Bau-Co-Investitionsvertrag abgeschlossen hat (Bauherr), bankrott ist, wird ein Anwalt benötigt, um die Situation mit den geringsten Verlusten zu lösen. Eine friedliche Lösung des Problems ist in der Regel nicht möglich. Muss das Gericht kontaktieren. In diesem Fall müssen die gesetzlichen Vorschriften für das Insolvenzverfahren berücksichtigt werden.

Neubewertung von Steuerverbindlichkeiten

Wenn das Verhältnis nicht durch einen Gesellschaftsvertrag und eine einfache Partnerschaft geregelt ist, unterliegt der Wert der Immobilie, die vom Investor für den Bau der Anlage übertragen wird, der Mehrwertsteuer in Höhe von 18%. In diesem Fall können sich Fragen bei der Abrechnung von Kosten und Steuern durch den Eigentümer der Website ergeben. Die Kontrollbehörden können die vom Investor überwiesenen Mittel als Einkommen des Entwicklers betrachten. Nach dem Gesetz können sie durch dokumentierte Aufwendungen gemindert werden. Daraus folgt, dass Unternehmen, die an solchen Transaktionen teilnehmen, ihre Steuerverbindlichkeiten für die Mehrwertsteuer und den Gewinnabzug neu bewerten sollten. Solche Arbeiten müssen sowohl im Rahmen der geplanten als auch der bereits geschlossenen Vereinbarungen unter Berücksichtigung der Verjährungsfrist (drei Jahre) für die Durchführung von Prüfungen des Bundessteueramtes durchgeführt werden.

Die Besonderheiten der Reflexion der Mittel beim Empfänger

Bei der Prüfung dieses Themas ist Artikel 149 Absatz 3 Unterabsatz 23.1 der Abgabenordnung zu beachten. Danach wird auf die von ihm erbrachten Leistungen des Bauträgers gemäß dem Vertrag über die Mitwirkung am Bau keine Mehrwertsteuer erhoben. Diese Vereinbarung wird unter Berücksichtigung der Bestimmungen des Bundesgesetzes Nr. 214 erstellt. Eine Ausnahme bilden die Arbeiten, die das Fach im Rahmen des Baus von Produktionsanlagen ausführt. Die vom Co-Investor erhaltenen Mittel sollten sich nicht in Form einer gezielten Finanzierung, einer Anlageeinlage usw. auf den Saldokonten 76/86 niederschlagen, sondern als Vorauszahlung im Rahmen des Kauf- und Verkaufsvertrags auf dem Konto. 62. Dieses Geld muss in der Steuerbemessungsgrundlage für die Mehrwertsteuer enthalten sein.

Harmonisierung der Begriffe

Es gibt Fälle, in denen die Parteien zum Zeitpunkt der Unterzeichnung der Vereinbarung noch nicht entschieden haben, welcher Teil der Struktur nach Abschluss der Arbeiten an den Projektträger übertragen wird. Die Auftragnehmer können beschließen, dass die Trennung nach Abschluss der Bauarbeiten durchgeführt wird. Somit erfährt die Einrichtung, die das Geld überwiesen hat, erst zum Zeitpunkt der Ausstellung des Abnahmezertifikats von den Parametern des tatsächlich von ihr gekauften Objekts. In diesem Fall ist die von ihnen geschlossene Co-Investment-Vereinbarung weiterhin als Vereinbarung über den Verkauf eines zukünftigen Objekts zu interpretieren.

Fragen zur Empfängerabrechnung

Nach der Ausarbeitung einer Co-Investitionsvereinbarung führt der Bauherr während des Baus der Struktur zwei Arten von Aktivitäten durch. Er schafft sich einen Teil des Objekts. Mit anderen Worten, der Entwickler tätigt Kapitalinvestitionen in das Betriebssystem. Der zweite Teil der Anlage wird für den anschließenden erstattungsfähigen Verkauf an Dritte errichtet. In diesem Fall können wir über die Herstellung fertiger Produkte sprechen (wenn auch unbeweglich). Wenn Sie sich strikt an die Rechnungslegungsvorschriften halten, müssen sich die Kosten für den Bau eines Anlagevermögens auf die Bilanz konzentrieren. 08 und die Kosten für die Herstellung des Produkts - auf Rechnung. 20.

Mittlerweile kann eine solche Trennung im Bauprozess nur noch theoretisch erfolgen. In der Praxis ist eine solche Unterscheidung nicht möglich, insbesondere wenn die Partner nicht entschieden haben, welche Räume an wen gehen. Darüber hinaus kann im Rahmen der Vereinbarung vorgesehen werden, dass alle Kosten für die Anlage vom Bauherrn übernommen werden, nachdem die Genehmigung für die Inbetriebnahme der Anlage eingeholt wurde.

Bis dahin geben die Buchhaltungsregister die Beträge wieder, die zur Finanzierung der Arbeiten überwiesen wurden. Nach Ansicht einiger Experten sollten sich diese Mittel in der Bilanz niederschlagen. 60.

Fazit

Rechtliche Konstruktionen verschiedener Vereinbarungen, einschließlich Co-Investments, wurden hauptsächlich geschaffen, um Unternehmen von der Zahlung der Mehrwertsteuer abzuhalten. Die Situation hat SIE verändert.Durch die Umqualifizierung der Koinvestitionsverträge in den Kauf- und Verkaufsverträgen des zukünftigen Objekts bot das Gericht den Steuerbehörden tatsächlich die Möglichkeit, das Budget mit Geldern aufzufüllen, die die Entwickler von ihren Partnern erhalten hatten. In der Zwischenzeit haben die eingeführten Änderungen, wie Experten sagen, die Konsequenzen solcher Transaktionen sowohl für die Mehrwertsteuer als auch für den Gewinnabzug beeinflusst.

Das Hauptmerkmal von Co-Investment-Verträgen ist die Tatsache, dass die zugunsten des Entwicklers erhaltenen Mittel nicht zu dessen Eigentum werden. Er hat nicht das Recht, über sie nach eigenem Ermessen zu verfügen, sondern ist verpflichtet, sie zum Bau der Anlage zu schicken. Dementsprechend ist die erhaltene Förderung zielgerichtet. Diese Mittel ändern im Sinne der Normen der Abgabenordnung nicht die Bemessungsgrundlage für den Gewinnabzug und werden bei der Berechnung der Mehrwertsteuer nicht berücksichtigt. Es scheint, dass die Gesetzgebung dieses Problem klären sollte.