Es ist unwahrscheinlich, dass es ein solches Unternehmen gibt, bei dem es nie notwendig ist, etwas in bar zu kaufen oder einen Mitarbeiter auf eine Geschäftsreise zu schicken. Das bedeutet das Spesenabrechnung postings on it, das verfahren zum bearbeiten von dokumenten - aktuelle ausgaben. Wenn es für Sie wichtig ist, diese zu verstehen, lesen Sie den Artikel.

Was ist eine Spesenabrechnung?

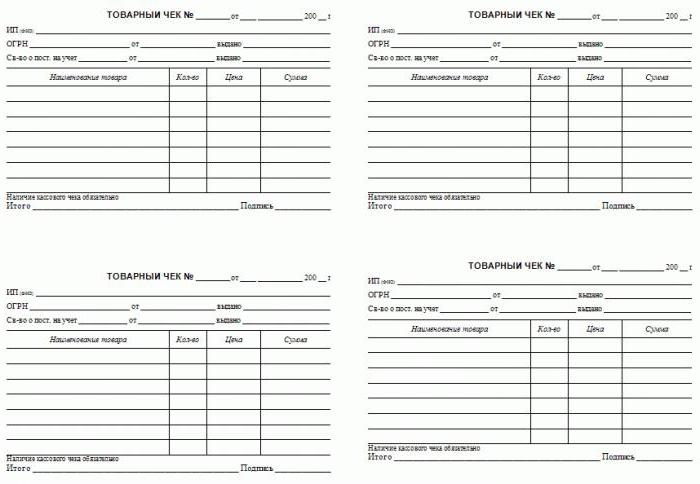

Dies ist ein Dokument, das Informationen darüber enthält, zu welchem Zweck der einem Mitarbeiter für offizielle Zwecke gezahlte Vorschuss ausgegeben wurde. Als Nachweis werden dem Bericht Belege beigefügt: Schecks, Fahrkarten, Frachtbriefe und andere Finanzpapiere.

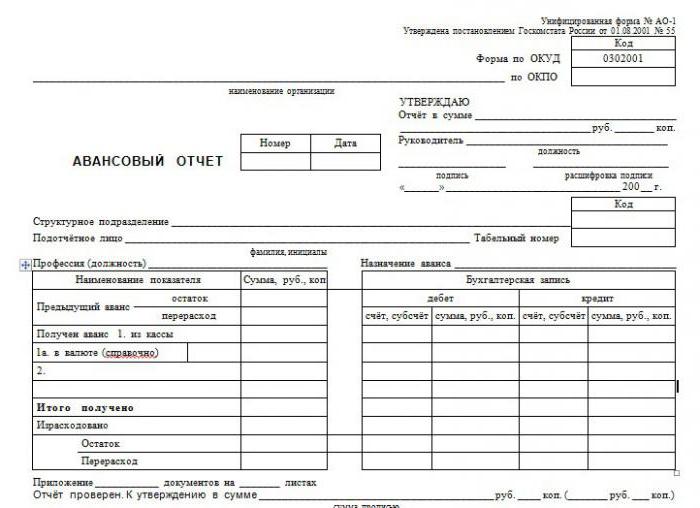

Für den Bericht gibt es ein anerkanntes Standardformular Nr. AO-1. Das Dokument gehört zur primären Gruppe. Eine verantwortliche Person ist am Ausfüllen des Formulars beteiligt, d. H. Die Person, die das Geld für die Ausführung der Aufgabe erhalten hat. Die Aufgabe des Rechnungswesens besteht darin, die Spesenabrechnung zu überprüfen und die Einträge in der Buchhaltung wiederzugeben. Das Formular besteht aus zwei Teilen: der Basis, die im Lager verbleibt, und der Quittung, die dem Mitarbeiter übermittelt wird.

Wie spiegelt sich der Bericht im Buchhaltungsprogramm wider?

Die Angabe von Daten über verantwortliche Personen ist beabsichtigt punktzahl 71, die zu der Gruppe der Aktiv-Passiv gehört. Schauen wir uns an, wie Sie einen Vorabbericht erstellen und die für dieses Dokument spezifischen Buchungen in der Datenbank vornehmen.

Alles beginnt mit der Ausgabe von Geldern an eine verantwortliche Person. Ein Eintrag für Lastschrift 71 und Gutschrift 50 erfolgt, wenn die Mittel an der Kasse des Unternehmens ausgegeben werden. Wenn der Vorschuss vom Girokonto auf eine Bankkarte überwiesen wird, lautet der Datensatz Dt 71 Kt 51. Das Dokument ist entweder eine Spesenabrechnung mit Unterschrift verantwortliche Person entweder Banking Zahlungsauftrag, Kontoauszug.

Nachdem die Aufgabe abgeschlossen ist und die entsprechenden Unterlagen vorliegen, müssen Sie den Vorschussbetrag abschließen. Es kann unterschiedliche Konten in der Abbuchung geben, dies hängt davon ab, wohin das Geld ausgegeben wurde. Wenn für den Einkauf von Materialien das Konto 10 aktiviert ist, wenn für Waren das Konto 41. Der Vorabbericht über eine Buchungsreise hat Folgendes: Belastung der Konten 20, 26, 44, je nachdem, ob die Reise mit der Produktionstätigkeit des Unternehmens oder mit der Handelsaktivität verbunden ist. Im Allgemeinen sieht der Datensatz folgendermaßen aus: Dt 10 (41, 20, 26, 44) Kt 71.

Es ist selten, dass der Betrag korrekt ausgegeben wird. Normalerweise mehr Geld als nötig oder weniger. Für die Rückgabe des nicht verwendeten Betrags wird ein Betrag in Höhe von 50 Tsd. T 71 gebucht, wenn in der Spesenabrechnung ein Mehraufwand festgestellt wurde - ein Betrag in Höhe von 71 Tsd. T 50 (51).

Wenn sich herausstellt, dass der Mitarbeiter unehrlich ist, eine Unterschlagung begangen hat oder keine Dokumente vorgelegt hat, wird der Datensatz Dt 94 Kt 71 abgeschrieben - Abschreibung des Betrags auf Engpässe und Verluste des Unternehmens. Dann Dt70 Kt 94 - Abzug vom Arbeitsentgelt des Arbeitnehmers von der Spesenabrechnung. Grundlegende Beiträge enden dort.

Meldefristen und Haftung

Nach dem Gesetz ist eine verantwortliche Person verpflichtet, der Buchhaltungsabteilung innerhalb von drei Tagen nach Abschluss des Auftrags Belege vorzulegen.

Wenn der Mitarbeiter dies nicht getan hat, wird der ausgegebene Betrag als Darlehen an den Mitarbeiter angesehen. Der Buchhalter muss den wesentlichen Nutzen aus dem Einsatz von Unternehmensressourcen berechnen. Darüber hinaus ist es erforderlich, aus dem Betrag der materiellen Leistungen eine persönliche Einkommenssteuer zu bilden und in den Haushaltsplan zu überführen. In diesem Fall beträgt der Steuersatz 35%.

Die Verantwortung ist sehr ernst, daher ist es besser, die Fristen für die Bereitstellung von Belegen nicht zu verletzen.

Wie fülle ich eine Spesenabrechnung aus?

Das Formular wird in der Regel in der Buchhaltung des Unternehmens ausgestellt. Sie können spezielle Dienste im Internet nutzen.

Die Seriennummer des Berichts wird vom Buchhalter eingetragen, der Mitarbeiter muss das Datum der Fertigstellung angeben. Anschließend werden Informationen über die Organisation in den Datenblock eingegeben: Name, OKPO, Position und Name des Leiters, Name des Hauptbuchhalters und des Buchhalters, der direkt an der Überprüfung des Berichts beteiligt ist.

Als nächstes werden Informationen über die verantwortliche Person eingegeben: vollständiger Name des Mitarbeiters, Position, Name und Code der Einheit, Personalnummer.

Diese beiden Blöcke im Formular der Buchhaltung sind in der Regel bereits gefüllt.

In einer speziellen Tabelle müssen Sie alle Belege mit Nummern, Datumsangaben und Namen eintragen und den jeweiligen Betrag angeben. Berechnen Sie die Summe.

Kontrolle und Genehmigung

Das eingereichte Dokument wird geprüft, buchhalterische Eingaben erfolgen auf Vorabmeldungen. Was ist die Kontrolle?

Zunächst müssen Sie sicherstellen, dass die Ausgaben zielgerichtet waren. Dann wird das Vorhandensein aller notwendigen Dokumente überprüft, die Richtigkeit ihrer Ausführung. Es ist notwendig, den Bericht zu kontrollieren und auszufüllen, insbesondere den arithmetischen Teil zu beachten.

Die Ausgabe von Bargeld wird durch Schecks mit einer Aufschlüsselung von Positionen oder beigefügten Verkaufsbelegen, den Wurzeln von Bargeldbelegen und anderen Formen der strengen Berichterstattung bestätigt.

Wenn der Mitarbeiter mit Kreditkarte bezahlt, dann sollte es Quittungen über Zahlungsterminals geben, Schecks.

Die verantwortliche Person muss eine Quittung ausstellen, dass alle notwendigen Dinge übergeben und zur Überprüfung angenommen wurden. Der Bericht ist durch die Unterschriften des Leiters, Wirtschaftsprüfers und Sachverständigen beglaubigt. Nachdem die Vorabberichte geprüft und genehmigt wurden, erfolgt die Buchung und sie werden zur Speicherung gesendet.

Kann ich Mehrwertsteuer abziehen?

Wenn Schecks als Rechtfertigungsdokumente dienen, kann die Mehrwertsteuer nicht als Abzug akzeptiert werden, auch wenn sie im Dokument hervorgehoben ist. Die Basis ist nur eine Rechnung, wenn überhaupt, ist der Abzug legitim.

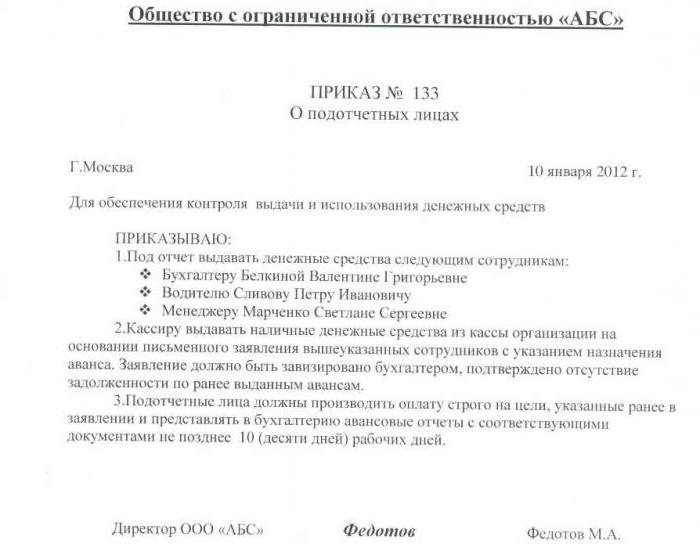

Kreis der Verantwortlichen

Nicht jeder Mitarbeiter hat Anspruch auf einen Vorschuss. Wenn die Organisation allen Geld gibt, wirft dies Fragen der Aufsichtsbehörden auf. Daher sollte der Kreis der Rechenschaftspflichtigen begrenzt werden. Dies schließt nur diejenigen Mitarbeiter ein, die aufgrund ihrer Aufgaben tatsächlich Aufgaben ausführen sollten, für die eine Vorauszahlung erforderlich ist.

Zusätzlich zur Begrenzung des Personenkreises sollte eine Begrenzung des Betrags eingeführt werden. Dies wird mit Hilfe eines speziellen Auftrags festgestellt, der vorschreibt, wer genau das Recht hat, einen Vorschuss zu welchem Zweck und in welchem Umfang zu erhalten. Die Bestellung wird in der Buchhaltung gespeichert.

Hat der Arbeitnehmer den ihm im Unterbericht erteilten Betrag nicht früher gemeldet, hat er keinen Anspruch auf einen Vorschuss, bis eine begründete Dokumentation vorliegt.