Der Nettogewinn ist die Hauptquelle der Eigenfinanzierung, die jährlich auf dem Bankkonto des Unternehmens angesammelt wird. Die Höhe des Gewinns ist ein Indikator dafür, wie effizient die Organisation arbeitet. Der Betrag wird besteuert, und die Gewinn- und Verlustrechnung ist im erforderlichen Jahresabschluss enthalten. In dieser Hinsicht ist es äußerst wichtig, die Fähigkeiten zu haben, um die Gewinne des Unternehmens zu berechnen.

Wie wird Gewinn generiert?

Die Organisation verkauft Waren, Dienstleistungen oder Arbeiten. Gleichzeitig ist der ermittelte Verkaufswert höher als der tatsächliche, wodurch das Unternehmen eine positive Differenz zwischen Preisen und Einnahmen erhält.

Im Implementierungsprozess sind folgende Szenarien möglich:

- die Höhe der Einnahmen ist höher als die tatsächlichen Kosten - Gewinn generiert wird;

- Die Höhe der Einnahmen entspricht den Kosten - der Gewinn wird nicht gebildet, ebenso der Verlust: Der Erlös reicht aus, um die Ausgaben zu decken.

- Die Kosten für den Verkauf und die Herstellung von Waren übersteigen die Einnahmen - es entsteht ein Verlust.

Das Ziel jedes Unternehmens sollte sein, wenn nicht die Gewinnmaximierung, dann zumindest der Wunsch, das für eine Wettbewerbsposition notwendige Nettoeinkommen zu erzielen.

Was ist der Ort des Reingewinns im Unternehmenseinkommenssystem?

Profit ist das Hauptziel des Unternehmertums. Einerseits hat es einen anregenden Charakter - sowohl die Unternehmensleitung als auch die Mitarbeiter sind daran interessiert, es zu erhalten. Denn je höher der Gewinn, desto höhere Löhne können die Mitarbeiter erhalten. Andererseits ist dieser Ausdruck nicht immer wahr. Es gibt immer mehr Fälle, in denen Gewinne ausbeuterischer Natur sind: Ein Unternehmen erhöht den Gewinn durch Senkung der Löhne. Eine solche Methode kann einige Vorteile mit sich bringen, die Wirkung ist jedoch nur von kurzer Dauer.

Profit wird zur einzig wahren Finanzierungsmethode des Unternehmens: Das genehmigte Kapital kann ohne den Erhalt von Geldern nicht lange bestehen. Geliehenes Geld ist auch nicht die beste Option für die dauerhafte Versorgung des Unternehmens. Fehlender Profit negiert das Wesen des Unternehmertums. Auf makroökonomischer Ebene spielt der Gewinn für jedes Unternehmen eine enorme Rolle. Mit dem Wachstum wird das Einkommen des Staates steigen, was in Zukunft den allgemeinen Lebensstandard bedeutet.

Die wichtigsten Arten von Gewinn in der Wirtschaft

Nachdem wir verstanden haben, dass Gewinn die Differenz zwischen den gesamten Einnahmen und Ausgaben des Unternehmens in Geld ist, betrachten wir die Struktur des Gewinns aus Sicht der Wirtschaft. Die Hauptgewinnarten:

- aus dem Verkauf;

- brutto

- sauber

- Bilanz;

- marginal.

Es gibt mehr als 15 Indikatoren für den Unternehmensgewinn, anhand derer wir die Situation genauer untersuchen können. Wir werden uns auf diejenigen konzentrieren, die bei der Erstellung von Abschlüssen verwendet werden, und die Aktivitäten eines Unternehmens charakterisieren.

Marge und Gewinnrücklage

Der Margengewinnindikator wird zur Berechnung des Nettogewinns verwendet. Darüber hinaus ist Wert von besonderem Wert für die Bewertung der Leistung kleiner Unternehmen. Margengewinn wird durch die Formel bestimmt: Pm = B - Pnwo:

- In - die Höhe der Einnahmen;

- Pn - Ausgaben variabler Art (die gegebenenfalls direkt bei der Hauptproduktion anfallen).

Das Interesse an einem solchen einfachen Indikator wird durch schnelle Berechnung und Identifizierung der rentabelsten Richtung oder Warengruppe bestimmt. Infolgedessen beschließt das Unternehmen einen weiteren Aktionsplan, sei es die Liquidation einzelner Branchen oder die Erhöhung der Rendite.

Gewinnrücklage - ein Indikator, der fast am Ende einer langen Berechnungskette berechnet wird.Dies ist die Differenz zwischen den Gesamteinnahmen (einschließlich sonstiger Einnahmen) und den Gesamtkosten (alle Ausgaben). Berücksichtigen Sie nicht die Höhe der Einkommensteuer des Unternehmens. Kleinunternehmen definieren die Buchrendite als den Betrag des Nettoeinkommens vor Steuern.

Formeln zur Berechnung von Betriebs- und Bruttogewinn

Der Bruttogewinn kennzeichnet die Effizienz des Geschäfts. Der Indikator wird verwendet, um jede Art von Unternehmen zu analysieren. Der Bruttogewinn ergibt sich aus der Formel: Pin = B - Ceb, wobei:

- In - der Gesamtbetrag der Einnahmen aus Verkäufen;

- Seb - die Umsatzkosten (Arbeiten, Dienstleistungen).

Wie aus der Formel hervorgeht, gibt der Bruttogewinn die Höhe der erzielten Umsatzerlöse ohne sonstige Einnahmen / Ausgaben und Steuern an. Der Wert des Bruttogewinns spiegelt die Ergebnisse des Implementierungsprozesses vollständig wider.

Betriebsgewinn ermöglicht es Ihnen, das finanzielle Ergebnis des Unternehmens zu sehen. Die Berechnungsformel setzt sich aus der Differenz aus Gesamterlösen und -aufwendungen, Produktionskosten und Abschreibungen zusammen. In mathematischer Form sieht es so aus: Pop = B - Ceb - Pop - Und wo:

- In - der Gesamtbetrag der Einnahmen aus Verkäufen;

- Ceb - Umsatzkosten;

- Pop - die Höhe der Betriebskosten;

- Und - die Höhe der Abschreibung.

Anzeige Betriebsgewinn ermöglicht es Ihnen, die Effizienz der Produktions- oder Handelsaktivitäten der Organisation unter Berücksichtigung der Notwendigkeit der Reproduktion des Anlagevermögens zu bewerten.

Nettogewinn: Berechnungsformel nach dem Algorithmus

Der Nettogewinn ist der Teil des Bilanzgewinns, der der Gesellschaft uneingeschränkt zur Verfügung steht und erst nach Erfüllung der Verpflichtungen gegenüber dem Staatshaushalt gebildet wird. Es gibt verschiedene Möglichkeiten, den Nettogewinn eines Unternehmens zu berechnen. Wenn Sie jedoch Informationen über die Hauptkomponenten haben, kann der Nettogewinn leicht berechnet werden. Die Berechnungsformel besteht aus mehreren Aktionen. Wir werden sie Punkt für Punkt analysieren und einen Algorithmus zur Berechnung erstellen:

- Basierend auf Daten Erklärung über die finanzielle Leistung, Ermittlung des Gesamtumsatzes des Unternehmens.

- Subtrahieren Sie die Summe der variablen Kosten vom gefundenen Wert. Der erzielte Wert kennzeichnet den Grenzgewinn des Unternehmens.

- Subtrahieren Sie den Betrag der dauerhaften Ausgaben. Das Ergebnis ist das Betriebsergebnis.

- Subtrahieren Sie den Betrag der sonstigen Aufwendungen. Der sich ergebende Wert ist das Ergebnis vor Steuern des Unternehmens (Bilanz).

- Steuern und andere obligatorische Zahlungen werden vom Budget abgezogen. Bildete die Höhe des Reingewinns.

Die Verwendung eines Margengewinnindikators zur weiteren Analyse der Finanzergebnisse ist am typischsten für Kleinunternehmer und für Großunternehmen.

Nettogewinnformeln für die Russische Föderation und einige GUS-Länder

In vielen GUS-Ländern berechnet das Rechnungswesen nach dem sowjetischen System den Nettogewinn:

Formel in Belarus und der Russischen Föderation - Ph = Nf + Pin + Pop - N, wo:

- Pf - Finanzgewinn (Differenz zwischen Finanzerträgen und -aufwendungen);

- Pin - Bruttogewinn;

- Pop - Betriebsgewinn;

- N - die Höhe der Steuern und obligatorischen Zahlungen an das Budget.

Die Daten für die Berechnung sind im Bericht über das Finanzergebnis des Unternehmens angegeben. Mithilfe der Formeln zur Berechnung des Brutto- und Betriebsgewinns können Sie alle variablen Werte leicht finden.

Es gibt eine andere allgemeine Formel zur Berechnung des Nettogewinns eines Unternehmens: Чп = В - Себ + Д - Р - Н, wobei:

- B ist der Gesamtbetrag der Einnahmen;

- Ceb - die vollen Umsatzkosten;

- D - sonstiges Einkommen;

- R - sonstige Aufwendungen;

- N - die Höhe der Steuern und Pflichtzahlungen.

Wenn Sie sich die variablen Werte der Formel genau ansehen, können Sie sicherstellen, dass sie mit der ersten Methode zur Berechnung des Nettogewinns identisch sind. Der einzige Unterschied besteht darin, dass in diesem Fall die Werte für Bruttoergebnis und Betriebsergebnis für ihre Ermittlung durch Komponenten ersetzt werden.

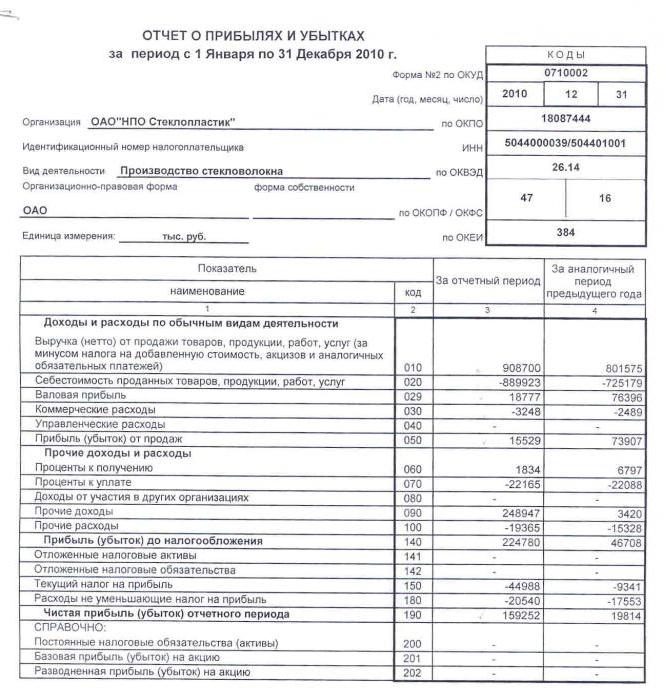

Nettogewinn: Berechnungsformel für die Bilanz des Unternehmens

Die Bilanz ist ein meldepflichtiges Dokument, auf dessen Grundlage die Analyse und Vervollständigung vieler anderer Wertpapiere vorgenommen wird. Um Aktionen ausführen zu können, müssen die für die Berechnung der Indikatoren erforderlichen Codes abgerufen werden:

- 2110 - "Einnahmen".

- 2120 - "Umsatzkosten"

- 2210 - "Verkaufskosten."

- 2220 - Verwaltungskosten.

- 2310 - "Einkommen von anderen Organisationen."

- 2320 - Zinsforderung.

- 2330 - Zu zahlende Zinsen.

- 2340 - Sonstige Einkünfte.

- 2350 - Sonstige Aufwendungen.

- 2410 - Einkommensteuer.

Die Bilanz in Artikel 2400 spiegelt den Nettogewinn wider. Die Formel zur Berechnung der Bilanz hat folgende Form:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Wir berechnen den Nettogewinn anhand eines Beispiels

Berücksichtigen Sie die Situation im Unternehmen anhand der bereitgestellten Quelldaten: LLP "X" für das Berichtsjahr verkaufte 89 Tausend Wareneinheiten zu einem Preis von 100 Rubel. pro Stück zu den tatsächlichen Kosten von 55 Rubel. pro stück. Aufgedeckte Betriebskosten in Höhe von 256 Tausend Rubel. Die Höhe der Einkommensteuer betrug 56 Tausend Rubel. Nettogewinn ermitteln. Folgen Sie den Schritten:

- Wir berechnen die Verkaufserlöse: B = 89.000 × 100 = 8.900.000 Rubel.

- Definieren Sie die Kosten: Ceb = 89.000 × 55 = 4.895.000 Rubel.

- Wir berechnen den Indikator für den Bruttogewinn: Pin = 8.900.000 - 4.895.000 = 4.005.000 Rubel.

- Definieren Sie die Höhe des Gewinns vor Steuern: Pin - P = 4.005.000 - 256.000 = 3.749.000 Rubel.

- Wir berechnen den gewünschten Wert - Nettogewinn: 3.749.000 - 56.000 = 3.693.000 Rubel.

Im Berichtsjahr beliefen sich 3 Millionen 693 Tausend Rubel auf den Nettogewinn. Die Berechnungsformel, ein Beispiel, zeigt deutlich, wie die Berechnung des Nettogewinns nach dem Algorithmus erfolgt. Es ist anzumerken, dass die Bedingung nichts über die sonstigen Einkünfte des Unternehmens aussagte, sodass der Indikator nicht in die Berechnungen einbezogen wurde.

Rentabilität und Nettogewinnquoten

In der Finanzanalyse wird ein weiterer Indikator für die Geschäftstätigkeit des Unternehmens verwendet - die Nettogewinnrate. Die Berechnungsformel besteht aus den Werten des Nettogewinns und des Gesamtumsatzes: Nn = Nh ÷ V × 100%. Es wird angenommen, dass bei einem effizienten Betrieb des Unternehmens der Koeffizientenindikator ≤ 0,2 ist.

Der Indikator für die Rentabilität eines Unternehmens in eine beliebige Richtung ist also immer die Norm für den Nettogewinn. Die Bilanzkalkulationsformel basiert auf den Komponentenwerten. Wir schreiben den Berechnungsalgorithmus für die Bilanzzeilen:

- Der Nettogewinn erscheint in Zeile 2400 und der Umsatz in Zeile 2110.

- Berechnen Sie das Ergebnis der privaten Leitung 2400 und 2110.

- Die resultierende Zahl wird mit 100% multipliziert.

- Das Ergebnis der ergriffenen Maßnahmen ist die Nettogewinnrate.

Außer Hp.h. In der Finanzanalyse wird der Wert der Nettogewinnmarge verwendet. Die Rentabilität ist ein Indikator für die Wirksamkeit der Wirtschaftstätigkeit. In diesem Fall kennzeichnet es den Wert der Rentabilität des Umsatzes. Die Formel zur Berechnung der Rentabilität des Nettogewinns oder des Rentabilitätskoeffizienten sieht wie folgt aus: Kch. = Nh ÷ V.

Der Koeffizient gibt an, wie viel Nettoeinkommen auf den Rubel der verkauften Werke, Dienstleistungen oder Waren fällt. Mit balance können Sie den Wert anhand des Verhältnisses der Zeilen 2400 bis 2110 berechnen.

Nettogewinn der Bank: Berechnungsformel

Zur Charakterisierung des Ergebnisses der Banktätigkeit wird auch der Reingewinn herangezogen. Die Berechnungsformel setzt sich aus Bruttogewinn und Verwaltungsaufwand zusammen: Ph = Pv - R.

Die Nettogewinnrate einer Bank ist definiert als das Verhältnis von Nettogewinn zu Eigenkapital: Nch.p. = Nh ÷ Kschluchzen. Der resultierende Koeffizient wird durch Multiplikation mit 100% in Prozent umgerechnet.

Der Wert des Nettogewinns in der Finanzanalyse

Die Ziele und Richtungen der Verwendung des Nettogewinnindikators beschränken sich auf die Finanzanalyse und die Prognose der zukünftigen Aktivitäten des Unternehmens. Befugte Personen können den Nettogewinnindikator verwenden, um Folgendes zu bewerten:

- Grad des Anlegerinteresses;

- Fähigkeit zur Erfüllung von Verpflichtungen;

- Wahrscheinlichkeiten einer möglichen Beteiligung von Eigentümern oder Aktionären;

- Nachhaltigkeit und Stabilität des Unternehmens.

Es gibt verschiedene Analysemethoden, bei denen der Nettogewinn angezeigt wird. Die am häufigsten verwendete Faktor- und statistische Analyse.

Die erste Methode untersucht im Detail die Faktoren, die die Höhe des Nettogewinns beeinflussen: die Höhe der Einnahmen, Einnahmen und Ausgaben, Steuern. Um die Analyse durchführen zu können, muss die jährliche Veränderung der Indikatoren, die den Nettogewinn bilden, bewertet werden. Anhand der Ergebnisse kann bestimmt werden, welcher Faktor die Rentabilität am meisten beeinflusst.

Die zweite Methode konzentriert sich auf die Charakterisierung von Änderungen des Nettogewinnindikators für Berichtsperioden (Jahre oder andere festgelegte Rahmenbedingungen). Numerische Daten werden in unterschiedlichen Abfolgen berücksichtigt, um eine maximale Vorhersageeffizienz zu erzielen. Verwendbar: Exponentielle, logarithmische, lineare und andere Methoden zum Arbeiten mit Zahlen.

Neben der Analyse des Nettogewinnindikators wird auch ein Vergleich mit anderen Finanzanalysedaten durchgeführt. Zum Beispiel mit Umsatz oder Nettovermögen.

Unabhängig von der Größe des Unternehmens und seiner Ausrichtung ist der Nettogewinn eines der Hauptmerkmale für die Wirksamkeit der Wirtschaftstätigkeit. Die Berechnungsformel besteht aus anderen Indikatoren für die Rentabilität des Unternehmens. Die endgültigen Daten werden in den Jahresabschluss eingetragen. Sie können auch verwendet werden, um die Aktivitäten des Unternehmens zu bewerten und vorherzusagen. Es ist zu beachten, dass hinter den Berechnungen wichtige Informationen zu den Vor- und Nachteilen des Implementierungsprozesses stehen.