Es ist bekannt, dass Output bedeutet, in Produktion und Verkauf zu investieren. Jeder Unternehmer, der einen Segen schaffen will, verfolgt ein Ziel - dies ist der Gewinn aus dem Verkauf von Waren / Dienstleistungen. Das Break-Even-Diagramm hilft dabei, den Umsatz und das Produktionsvolumen, bei dem der Gewinn Null ist, wert- und physisch zu sehen, aber alle Kosten sind bereits gedeckt. Dementsprechend überschreiten Gewinnschwelle Jede nachfolgende verkaufte Wareneinheit macht einen Gewinn für das Unternehmen.

Diagrammdaten

Um sequentielle Aktionen zu erstellen und eine Antwort auf die Frage zu erhalten: „Wie erstelle ich ein Break-Even-Diagramm?“, Ist ein Verständnis aller Komponenten erforderlich, die zum Erstellen einer funktionalen Abhängigkeit erforderlich sind.

Alle Kosten des Unternehmens für den Verkauf von Produkten sind Bruttokosten. Die Aufteilung der Kosten in fixe und variable Kosten ermöglicht die Planung des Gewinns und ist die Grundlage für die Bestimmung des kritischen Volumens.

Vermietung von Räumlichkeiten, Versicherungsprämien, Abschreibung von Betriebsmitteln, Vergütung, Verwaltung - dies sind Bestandteile der Fixkosten. Sie sind durch eine Bedingung verbunden: Alle diese Kosten werden unabhängig vom Produktionsvolumen gezahlt.

Der Einkauf von Rohstoffen, die Transportkosten und die Vergütung des Produktionspersonals sind Bestandteile variabler Kosten, deren Höhe sich nach der Menge der produzierten Waren richtet.

Einnahmen sind auch die Informationsquelle für die Ermittlung einer Gewinnschwelle und werden als Produkt der Verkäufe nach Preis ausgedrückt.

Analytische Methode

Es gibt verschiedene Möglichkeiten, das kritische Volumen zu bestimmen. Durch die analytische Methode, dh durch die Formel, kann auch eine Gewinnschwelle ermittelt werden. Ein Zeitplan ist in diesem Fall nicht erforderlich.

Gewinn = Umsatz - (Fixkosten + Variable Ausgaben * Volumen)

Die Gewinnschwelle wird ermittelt, sofern der Gewinn Null ist. Umsatz ist ein Produkt von Umsatz und Preis. Es stellt sich ein neuer Ausdruck heraus:

0 = Volumen * Preis - (Fixkosten + Variablen * Volumen),

Nach elementaren mathematischen Prozeduren lautet die resultierende Formel:

Volumen = Fixkosten / (Preis - Variable Kosten).

Nach dem Ersetzen der Anfangsdaten im resultierenden Ausdruck wird das Volumen bestimmt, das alle Kosten des realisierten Gutes abdeckt. Sie können vom Gegenteil ausgehen, indem Sie den Gewinn nicht auf Null setzen, sondern auf das Ziel, das der Unternehmer erreichen und das Produktionsvolumen ermitteln möchte.

Grafische Methode

Um die wichtigsten Indikatoren des Unternehmens vorhersagen zu können, ist angesichts der konstanten Marktbedingungen ein solches wirtschaftliches Instrument wie der Break-Even-Zeitplan geeignet. Die Hauptschritte:

- Die Abhängigkeit des Verkaufsvolumens von Umsatz und Kosten wird berechnet, wobei auf der X-Achse Daten zum Volumen in physischen Begriffen und zu Y - Umsatz, Kosten in monetären Begriffen angezeigt werden.

- In das resultierende System wird eine gerade Linie parallel zur X-Achse eingebaut, die den Fixkosten entspricht.

- Koordinaten, die variablen Kosten entsprechen, werden verschoben. Die Gerade steigt an und beginnt bei Null.

- Die direkten Bruttokosten sind in einem Diagramm dargestellt. Sie verläuft parallel zu den Variablen und hat ihren Ursprung auf der Ordinatenachse ab dem Punkt, an dem mit der Konstruktion der Fixkosten begonnen wurde.

- Konstruktion im System (X, Y) einer geraden Linie, die den Ertrag des analysierten Zeitraums kennzeichnet. Die Umsatzerlöse werden berechnet, sofern sich der Preis der Produkte in diesem Zeitraum nicht ändert und die Produktion einheitlich ist.

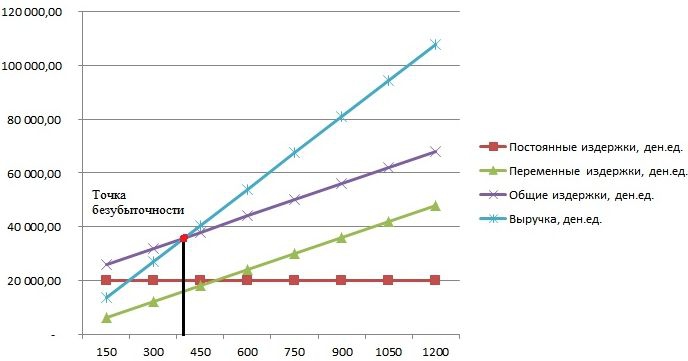

Der Schnittpunkt von direkten Einnahmen und Bruttoausgaben, der auf die X-Achse projiziert wird, ist der gewünschte Wert - der Breakeven-Punkt. Ein Beispieldiagramm wird unten betrachtet.

Beispiel: Wie erstelle ich ein Break-Even-Diagramm?

Ein Beispiel für die Erstellung einer funktionalen Abhängigkeit des Umsatzvolumens von Umsatz und Kosten wird mit dem Excel-Programm erstellt.

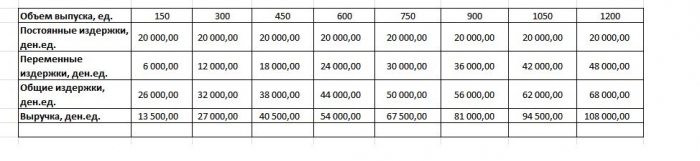

Zunächst müssen die Daten zu Umsatz, Kosten und Umsatzvolumen in einer einzigen Tabelle zusammengefasst werden.

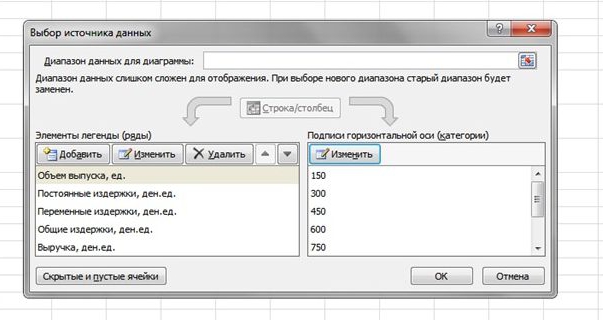

Anschließend müssen Sie über die Symbolleiste die Funktion "Plan mit Markierungen" über die Registerkarte "Einfügen" aufrufen. Ein leeres Fenster wird angezeigt, wenn Sie mit der rechten Maustaste auf einen Datenbereich klicken, der Zellen der gesamten Tabelle enthält. Die Signatur der X-Achse wird durch Auswahl von Daten in Bezug auf die Ausgabe geändert. Anschließend können Sie in der linken Spalte des Fensters "Datenquelle auswählen" das Ausgabevolumen löschen, da es mit der X-Achse übereinstimmt. Ein Beispiel ist in der Abbildung dargestellt.

Wenn Sie den Schnittpunkt von direkten Einnahmen und Bruttokosten auf der Abszissenachse projizieren, ist ein Volumen von ca. 400 Einheiten klar definiert, was den Breakeven des Unternehmens kennzeichnet. Das heißt, nachdem das Unternehmen mehr als 400 Produkte verkauft hat, beginnt es, in Plus zu arbeiten und Einnahmen zu erzielen.

Formel Beispiel

Die Anfangsdaten der Aufgabe werden aus der Tabelle in Excel übernommen. Es ist bekannt, dass die Produktion zyklisch ist und 150 Einheiten beträgt. Die Ausgabe entspricht: Fixkosten - 20.000 Dened; variable Kosten - 6.000 den. Einheiten; Einnahmen - 13 500 den. Einheiten Es ist notwendig, die Gewinnschwelle zu berechnen.

- Ermittlung der variablen Kosten für die Herstellung einer Einheit: 6000/150 = 40 den. Einheiten

- Der Preis eines realisierten Gutes: 13.500 / 150 = 90 den. Einheiten

- In physikalischer Hinsicht ist das kritische Volumen: 20.000 / (90 - 40) = 400 Einheiten.

- Wertmäßig oder Einnahmen in diesem Volumen: 400 * 90 = 36.000 den. Einheiten

Der Breakeven-Zeitplan und die Formel führten zu einer einheitlichen Lösung des Problems - der Bestimmung des Mindestproduktionsvolumens, das die Produktionskosten abdeckt. Antwort: 400 Einheiten müssen ausgegeben werden, um alle Kosten zu decken, während die Einnahmen 36.000,00 den betragen. Einheiten

Einschränkungen und Aufbaubedingungen

Die einfache Schätzung des Umsatzniveaus, zu dem die Kosten für den Verkauf von Produkten erstattet werden, wird durch eine Reihe von Annahmen erreicht, die für die Verfügbarkeit des Modells getroffen wurden. Es wird angenommen, dass die Produktions- und Marktbedingungen ideal sind (und dies ist weit von der Realität entfernt). Die folgenden Bedingungen werden akzeptiert:

- Lineares Verhältnis zwischen Output und Kosten.

- Das gesamte produzierte Volumen entspricht dem realisierten. Es gibt keine Bestände an fertigen Produkten.

- Produktpreise bleiben unverändert, ebenso variable Kosten.

- Fehlende Kapitalkosten im Zusammenhang mit der Anschaffung von Ausrüstung und dem Produktionsstart.

- Es wird ein bestimmter Zeitraum festgelegt, in dem sich die Höhe der Fixkosten nicht ändert.

Aufgrund der obigen Bedingungen wird der Breakeven-Punkt, für den ein Beispiel gefunden wurde, als theoretischer Wert bei der Projektion des klassischen Modells angesehen. In der Praxis sind Berechnungen in der Multinomenklaturproduktion viel komplizierter.

Modellfehler

- Das Umsatzvolumen entspricht dem Produktionsvolumen und beide Mengen variieren linear. Nicht berücksichtigt: Kundenverhalten, neue Wettbewerber, Saisonalität der Veröffentlichung, dh alle Bedingungen, die die Nachfrage beeinflussen. Neue Technologien, Ausstattungen, Innovationen und mehr werden bei der Leistungsberechnung ebenfalls nicht berücksichtigt.

- Die Gewinnschwelle gilt für Märkte mit ständiger Nachfrage und geringem Wettbewerb mit Wettbewerbern.

- Inflation, die sich auf die Rohstoffkosten und Mieten auswirken kann, wird bei der Festsetzung eines Produktpreises für den Zeitraum der Break-Even-Analyse nicht berücksichtigt.

- Das Modell ist nicht für kleine Unternehmen geeignet, bei denen der Verkauf von Produkten instabil ist.

Die praktische Verwendung der Gewinnschwelle

Nachdem die Spezialisten des Unternehmens, Wirtschaftswissenschaftler und Analysten, die Berechnungen durchgeführt und einen Break-Even-Zeitplan erstellt haben, ziehen externe und interne Benutzer Informationen heran, um eine Entscheidung über die weitere Entwicklung des Unternehmens und die Investition zu treffen.

Die Hauptziele der Verwendung des Modells:

- Berechnung der Produktpreise.

- Ermittlung des Produktionsvolumens, Sicherstellung der Rentabilität des Unternehmens.

- Ermittlung der Zahlungsfähigkeit und der finanziellen Zuverlässigkeit. Je weiter der Output von der Gewinnschwelle entfernt ist, desto höher ist die Finanzkraftmarge.

- Investoren und Gläubiger - Beurteilung der Entwicklungseffektivität und Zahlungsfähigkeit des Unternehmens.