Wie Sie wissen, übt jedes Unternehmen seine Tätigkeiten gewinnbringend aus. Nur wenn dieses Ziel erreicht ist, kann ein Unternehmen die Stabilität seiner Arbeit und die Basis für eine Expansion sicherstellen. Der Gewinn der Gesellschaft wird in Form von Dividenden auf investierte Mittel ausgedrückt. Die Rentabilität des Unternehmens zieht Investoren an und trägt zu einer Kapitalerhöhung bei. Einer der wichtigsten Aspekte der Aktivität ist das Breakeven-Konzept. Dies wird als erster Schritt zur Bilanzierung und dann zum wirtschaftlichen Gewinn angesehen. Betrachten wir weiter die Gewinnschwelle.

Theoretischer Aspekt

In der Wirtschaftswissenschaft wird die Gewinnschwelle als normaler Unternehmenszustand in einem modernen Wettbewerbsmarkt verstanden, der durch ein langfristiges Gleichgewicht gekennzeichnet ist. Gleichzeitig werden die wirtschaftlichen Einnahmen berücksichtigt - Einnahmen, zu denen die Kosten des Unternehmens die durchschnittliche Marktrendite der investierten Mittel beinhalten. Berücksichtigt werden auch die normalen Unternehmensgewinne. Unter diesen Annahmen lautet die Break-Even-Punkt-Definition wie folgt:

- Dies ist das Verkaufsvolumen von Waren, bei dem der Gewinn aus dem Verkauf die Produktionskosten vollständig deckt, einschließlich des durchschnittlichen Marktzinses für eigenes Vermögen und unternehmerisches (normales) Einkommen.

Leistung

Wenn das Unternehmen erhält Buchgewinn (Der Saldo aus Umsatzerlösen und Cash-Kosten für die Warenfreigabe ist positiv), die Gewinnschwelle ist möglicherweise wirtschaftlich nicht zu erreichen. Beispielsweise können die Einnahmen niedriger sein als die durchschnittlichen Marktzinsen für Kapital. Daraus folgt, dass es andere rentablere Optionen für die Verwendung Ihres eigenen Vermögens gibt, mit denen Sie mehr Einkommen erzielen können. Die Gewinnschwelle des Unternehmens ist daher ein Kriterium für die Bewertung der Wirksamkeit unternehmerischen Handelns. Ein Unternehmen, das es nicht erreicht, funktioniert unter den vorherrschenden Marktbedingungen nicht gut. Aber diese Tatsache kann natürlich nicht als eindeutiger Grund für das Unternehmen angesehen werden, aus dem Geschäft auszusteigen. Um das Problem der Kündigung des Unternehmens zu lösen, muss die Kostenstruktur im Detail untersucht werden.

Ertragsmaximierung

Es ist notwendig für das optimale Funktionieren des Unternehmens. Der Prozess der Maximierung ist die Berechnung der Gewinnschwelle in wirtschaftlicher Hinsicht. Bei der Untersuchung dieses Verfahrens werden die folgenden Konzepte verwendet:

- Grenzerlös. Es stellt den Betrag dar, um den sich der Gesamtgewinn des Unternehmens bei einer Steigerung der Warenproduktion um 1 Einheit ändert.

- Grenzkosten. Sie drücken den Betrag aus, um den sich die Gesamtkosten bei einer Steigerung der Produktion um 1 ändern.

- Die durchschnittlichen Gesamtkosten sind die Summe aus festen, variablen und versunkenen Kosten pro Produktionseinheit.

Ab einem bestimmten Zeitpunkt (wenn ein bestimmtes Produktionsvolumen feststeht) nimmt die Kurve der variablen Kosten zu und das Grenzeinkommen ab. Um den Gewinn zu maximieren, besteht das grundlegende Verhältnis zwischen Gewinn und Kosten bei einer Steigerung der Produktion um 1. Es ist klar, dass bei niedrigeren Grenzkosten als dem Einkommen mit einer Zunahme der Warenmenge der Gewinn größer wird. Wenn die Kosten höher sind als die Einnahmen, trägt ein Rückgang der Produktion zu einer Steigerung des Einkommens bei. So können wir ein Kriterium formulieren, nach dem der Gewinn maximal sein wird: Er wird erreicht, wenn die Grenzindikatoren für Einnahmen und Kosten gleich sind.

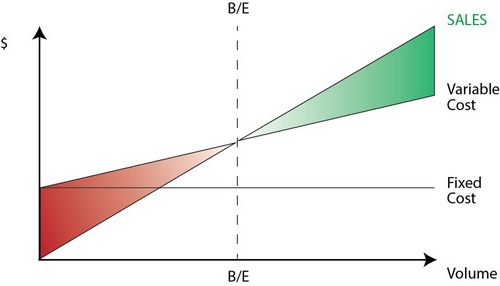

Break-Even-Punkt: Wie wird gerechnet?

Es gibt mehrere Punkte, die Sie besonders beachten müssen. Zunächst besteht das Problem darin, ein kritisches Warenvolumen zu ermitteln, bei dem der Breakeven-Punkt der Produktion erreicht ist. Es gibt drei Ansätze, um dieses Problem zu lösen:

- Gleichung.

- Ermittlung des Grenzeinkommens.

- Grafik.

Von besonderer Bedeutung wird die Analyse der Gewinnschwelle (Prognose) für Änderungen der Annahmen sein.

Gleichung

Diese Breakeven-Point-Methode beinhaltet das folgende Schema:

- Einnahmen - Variable Ausgaben - Fixe Kosten = Reingewinn.

Der letztere Indikator kann als P bezeichnet werden. P ist der Verkaufspreis einer freigegebenen Wareneinheit, x ist das Volumen der hergestellten und vermarkteten Produkte für den Zeitraum und b sind variable Kosten. Unter Verwendung dieser Notation können Sie die folgende Gleichung erstellen:

- P = P * x - (a + b * x) oder P = (P - b) * x - a.

Die letzte Gleichheit gibt an, dass alle Faktoren in Kriterien unterteilt sind, die vom Umsatzvolumen abhängen und nicht davon abhängen. Bei der Ermittlung der Parameter wurden die Kosten in verkaufte und hergestellte Produkte aufgeteilt. Dieser Unterschied wird in zwei Ansätzen für das Management Accounting als der bedeutendste angesehen: die direkte Kalkulation und die Absorptionskalkulation. Im letzteren Fall erfolgt die Kalkulation unter Aufteilung aller Kosten auf die verkaufte Ware und deren Saldo. Fixkosten sind also lagerintensiv. Bei Verwendung der zweiten Methode Fixkosten beziehen sich voll auf die Umsetzung. Nach der ersten Gleichung können Sie den Breakeven-Punkt leicht berechnen. Führen Sie dazu einfache mathematische Transformationen durch. Ab der Bedingung П = 0 wird das Produktionsvolumen der Ware ermittelt, bei dem der Break-Even-Punkt im Unternehmen erreicht ist. Die Formel lautet wie folgt:

- x0 = (P + a): (P - c) = a: (P - c).

Beispiel

Stellen Sie sich ein hypothetisches Unternehmen vor, das elektronische Komponenten herstellt. Die Kosten für eine Wareneinheit betragen fünftausend Dollar, die variablen Kosten (der Preis für Komponenten, die Gehälter der Mitarbeiter usw.) für ein Produkt - viertausend Dollar, die Fixkosten - zwanzigtausend Dollar Die Gewinnschwelle der Firma. Die Formel wäre:

- ho = 20.000: (5000 - 4000) = 20 (Produktionseinheiten).

Der Zeitraum, für den die gefundene Menge freigegeben und verkauft werden soll, entspricht dem Zeitraum, für den der Wert der Fixkosten ermittelt wird. Mit der Gleichung im vorherigen Absatz können Sie die Größe des Output-Volumens bestimmen, das erreicht werden soll, um einen bestimmten Gewinnbetrag zu erzielen, bei dem die Gewinnschwelle erreicht wird. Wie berechnet man das Einkommen des Unternehmens zum Beispiel auf 10 Tausend Dollar? Geben Sie dazu Folgendes frei:

- x = (10.000 + 20.000): (5.000 - 4.000) = 30 (Einheiten).

Gewinnspanne

Diese Methode wird als eine geänderte Version der vorherigen Methode angesehen. Der marginale Gewinn ist das Einkommen, das das Unternehmen bei der Freigabe eines Produkts erzielt. Anhand eines Beispiels finden wir es:

5000 - 4000 = 1000 pro Einheit.

Um den relevanten Bereich genauer darzustellen, sollten wir die Annahmen auflisten, die bei der Konstruktion der beschriebenen Modelle verwendet werden.

Allgemeine Ausgaben und Einnahmen

Das Verhalten dieser Indikatoren ist im Rahmen der Relevanz linear und fest definiert. Diese Bestimmung gilt nur, wenn die Änderung der Leistung im Vergleich zu gering ist Marktkapazität von diesem Produkt. Andernfalls wird die Linearität der Abhängigkeit von Output-Indikatoren und Einnahmen verletzt.

Kosten

Alle Kosten können in fixe und variable unterteilt werden. Erstere sind im Rahmen der Relevanz von der Ausgabe unabhängig. Diese Annahme erleichtert die Analyse erheblich. Gleichzeitig wird der Umfang der Relevanz jedoch erheblich eingeschränkt.Unter dieser Annahme ist das Volumen in der Tat durch das verfügbare Anlagevermögen begrenzt. Es ist jedoch unmöglich, sie zu erhöhen oder zu vermieten. Realistischer ist die Annahme, dass sich die Fixkosten stufenweise ändern. Dies erschwert jedoch die Analyse erheblich, da der Zeitplan für die Gesamtkosten diskontinuierlich wird. Variable Kosten bleiben im Rahmen der Relevanz unabhängig von der Leistung. Tatsächlich wird ihr Wert als Funktion des Produktionsvolumens dargestellt, da die maximale Produktivität der Faktoren abnimmt. In dieser Hinsicht nehmen die variablen Kosten unter der Annahme der Unabhängigkeit der Fixkosten vom Produktionsvolumen mit ihrem Wachstum zu.

Verkaufspreis

Die Annahme, dass es auch unverändert bleibt, gilt als der verwundbarste Punkt. Dies liegt daran, dass der Verkaufspreis nicht nur direkt von der Arbeit des Unternehmens abhängt, sondern auch von der Struktur der Marktnachfrage, den Aktivitäten der Wettbewerber und so weiter. Die Kosten des Unternehmens für die Werbung für seine Produkte, die Bildung seines Vertriebsnetzes und vieles mehr haben ebenfalls einen erheblichen Einfluss auf die Änderung des Indikators. Hier müssen daher viele Faktoren untersucht werden, die die spätere Beurteilung beeinflussen. Eine solche Analyse ist jedoch recht kompliziert und erfordert einen individuellen Ansatz in einer bestimmten Situation.

Andere Annahmen

Umstritten ist auch die Annahme, dass die in der Produktion verwendeten Leistungen und Materialien unverändert bleiben. Dies erleichtert jedoch die Beurteilung erheblich. Es gelten auch folgende Annahmen:

- Die Leistung ändert sich nicht.

- Es gibt keine Verschiebungen in der Struktur. Unter dieser Voraussetzung ist es sinnvoll, näher darauf einzugehen. Oben haben wir die Freigabe einer Wareneinheit betrachtet. Dementsprechend gab es keine Probleme bei der Aufteilung der Kosten für verschiedene Produkte, bei der Festsetzung ihrer Preise oder bei der Bestimmung der Wirksamkeit einer bestimmten Produktionsstruktur. Bei Variabilitätsbedingungen erfordert die Bewertung die Verwendung zusätzlicher Kriterien. Der Breakeven Point of Sales wird nur bei einer bestimmten Struktur der Warenfreigabe genau festgelegt.

- Nur die Menge der hergestellten Waren hat einen relevanten Einfluss auf die Kosten. Diese Annahme ist für die Analyse von besonderer Bedeutung. In diesem Fall sollten wir den Einfluss externer Faktoren ignorieren und alle Kosten, die nicht von der Menge der Produkte abhängig sind, in die Fixkosten einbeziehen.

- Produktions- und Verkaufsvolumen sind gleich oder Änderungen der Anfangsbestände und Endbestände sind unwesentlich.

Empfindlichkeitsbewertung

Die obigen Annahmen sind in der realen Welt von geringem Nutzen. Sie können jedoch durch Sensitivitätsanalyse an die Realität angepasst werden. Diese Methode beinhaltet die Verwendung von "Was passiert, wenn ...". Innerhalb dieses Rahmens kann man eine Antwort auf die Frage erhalten, wie sich das Ergebnis ändern wird, wenn die ursprünglich entworfenen Annahmen nicht erreicht werden oder sich die Situation mit ihnen ändert. Die Sicherheitsmarge dient bei dieser Analyse als Hilfsmittel. Es stellt die Höhe der Einnahmen dar, die unter der Gewinnschwelle liegen. Dieser Betrag gibt die Grenze an, bis zu der das Einkommen sinken kann, sodass es kein Minus gibt. Nachdem grundlegende Annahmen zu Änderungen der ursprünglichen Annahmen getroffen wurden, müssen Korrekturen der Sicherheitsmarge und des durch sie verursachten Grenzeinkommens vorgenommen werden. In der Konzernrechnungslegung wird eine kontinuierliche Bewertung des Kostenverhaltens durchgeführt und in regelmäßigen Abständen ein Break-Even-Punkt ermittelt. Sensitivität erzeugt im Kern eine Margenelastizität in Bezug auf Toleranzen.

Kosten- und Preisschätzungen für zukünftige Perioden

Das Betreiberunternehmen entnimmt diese Indikatoren seiner eigenen Statistik und dem Verhalten der Produktionskosten unter Berücksichtigung der zu erwartenden wirtschaftlichen Veränderungen. Insbesondere sind saisonale Schwankungen, die Aktivitäten der Wettbewerber, die Entstehung von Ersatzprodukten (insbesondere in Hightech-Märkten) zu berücksichtigen. Neue Unternehmen können sich nicht auf ihre Erfahrung verlassen, da diese fehlt. Für sie wird die Berechnung daher in Analogie zu bereits bestehenden Unternehmen in dieser Branche relevant sein. Dazu können Sie verschiedene Hintergrundinformationen verwenden. Am schwierigsten ist es, ein Unternehmen zu gründen, das in einem nicht existierenden Sektor tätig sein wird. In diesem Fall sollte eine gründliche Kosten- und Marktforschung durchgeführt werden. Für solche Firmen ist es ratsam, die Preiszuschläge zu verwenden. Der Preis ergibt sich in diesem Fall durch Addition einer festen Marge zum Kostenbetrag. In dieser Ausführungsform ist die Größe des Grenzeinkommens bekannt, daher wird die Gewinnschwelle leicht gefunden.

Fazit

Bei der Ermittlung der Gewinnschwelle wird daher davon ausgegangen, dass die Kosten für die Herstellung einer Produkteinheit und der Verkaufspreis als externe Faktoren wirken. Mit anderen Worten, bis der erforderliche Indikator gefunden ist, sind diese Werte bekannt und können nicht geändert werden. Durch die Festlegung dieser Schlüsselparameter und deren eingehende Analyse kann wiederum die Break-Even-Planung des Unternehmens untersucht werden.