Jeder von uns ist aufgrund seiner Tätigkeit oder aufgrund unerwarteter Lebensumstände mindestens einmal auf ein Konzept wie Kredit gestoßen. Über die Bedeutung des Kredits haben sich jedoch nur wenige Gedanken gemacht. Wie ist er? Und was sind die Grundsätze der Kreditvergabe?

Eine kleine Skizze über das Darlehen

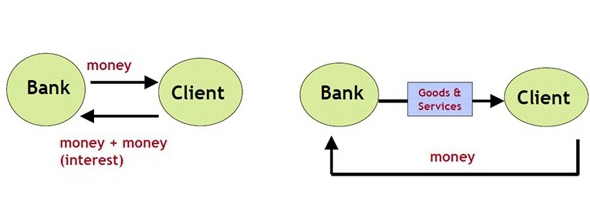

Betrachten Sie das Konzept des Kredits genauer. Es wird also als ein spezielles Beziehungssystem interpretiert, das den Transfer von Finanzen, Wertpapieren und Dingen, Objekten, die in immaterieller, Geld- und Warenform dargestellt sind, von einer Person zur anderen vorsieht. Gleichzeitig erfolgt die Übermittlung von Wertgegenständen, Gegenständen und Geld im Rahmen der geltenden Rechtsvorschriften, unterliegt eigenen Bedingungen und beinhaltet auch die Rückzahlung und Zahlung eines bestimmten Betrags für die Verwendung.

Die Interaktion, die zwischen den beiden oben genannten Personen stattfindet, wird als Kreditbeziehung bezeichnet. Ein Unternehmen, das an Kreditbeziehungen teilnimmt und Objekte in Geld-, Waren- oder immaterieller Form zur Verfügung stellt, wird als Gläubiger bezeichnet. Dementsprechend wird die Person, die den Kredit erhalten hat, als Kreditnehmer bezeichnet. Eine Vereinbarung über eine für beide Seiten vorteilhafte Zusammenarbeit zwischen dem Kreditgeber und dem Kreditnehmer wird auf Papier übertragen und hat die Form einer Vereinbarung zwischen den Parteien. Über welche Prinzipien der Kreditvergabe es derzeit gibt, werden wir weiter beschreiben.

Was ist ein Darlehensvertrag?

Ein Darlehensvertrag ist ein Dokument, das sich auf die Rechte und Pflichten der Parteien bezieht. Es bezieht sich auch auf das Datum und den Grund für den Abschluss des Vertrags (in diesem Fall den n-ten Betrag von einer Person zur anderen erhalten), den überwiesenen Betrag, die Warenmenge usw.

Der Vertrag enthält die Bedingungen für die monatliche Auszahlung des Darlehens und den Rückzahlungsbetrag sowie einen Zeitplan, auf dessen Grundlage der Darlehensnehmer verpflichtet ist, seinen Verpflichtungen nachzukommen. Zum Beispiel sollte der Kreditgeber das Darlehen am 10. eines jeden Monats zurückzahlen. Was sind die Bedingungen des Darlehens, sagen wir weiter.

Der Vertrag erwähnt auch die Servicegebühr, die dem Kreditnehmer bei der Beantragung eines Kredits sowie bei monatlichen Zahlungen über Empfangsstellen, Kassen, Terminals usw. in Rechnung gestellt wird.

Zu welchen Konditionen kann ich einen Kredit bekommen?

Wenn wir über die Bedingungen für die Gewährung von Krediten sprechen, hängen diese meist von den Richtlinien des Kreditgebers ab. Einfach ausgedrückt, jedes Finanzinstitut hat seine eigenen Kreditprodukte (Programme). Sie schreiben auch die Kreditbedingungen vor. Das heißt, die folgenden Punkte sind festgelegt:

- Mindest- und Höchstkreditlimits;

- Darlehensbedingungen (von und bis);

- Anfangs- und Endzinssatz (oder nur einer von ihnen);

- Liste der zu registrierenden Dokumente;

- Anforderungen an potenzielle Kreditnehmer (Alter, Dienstalter, Gehaltsgröße);

- das Vorhandensein oder Fehlen einer Sicherheit, eine Anzahlung;

- ob Bürgen benötigt werden;

- die Möglichkeit der vorzeitigen Rückzahlung usw.

Zum Beispiel bietet die Dil-Bank jedem, der ein Konsumentenkredit für absolut jeden Zweck erhalten möchte, bis zu 500.000 Rubel für einen Zeitraum von bis zu 2 Jahren an. Für dieses Darlehensprogramm sind keine Sicherheiten vom Darlehensnehmer erforderlich, und es werden keine zusätzlichen Gebühren erhoben. Wenn Sie sich jedoch für dieses Darlehen bewerben, müssen Sie eine Gewinn- und Verlustrechnung erstellen. Der Zinssatz für ein solches Darlehen beträgt 20%. Bearbeitungszeit der Bewerbung - bis zu 3 Tage.

Wer kann einen Kredit gewähren?

Laut Gesetz können Banken, MFIs, Pfandhäuser, Privatpersonen sowie andere Kredit- und Nichtbankenorganisationen Kredite gewähren. In diesem Fall ist die häufigste Option ein Darlehen bei der Bank.

Was ist das Kreditsystem?

Das Kreditsystem setzt sich aus verschiedenen Kredit- und Finanzinstituten zusammen, deren Aktivitäten auf die Mobilisierung und Akkumulierung von Geldern abzielen. Zum Beispiel ist in fast jedem Land die Zentralbank an der Spitze des Systems, die als Regulierungsbehörde fungiert. Er kontrolliert die Aktivitäten aller Finanzinstitute, erteilt und widerruft Lizenzen, kontrolliert die Rechtmäßigkeit ihrer Handlungen usw.

Als nächstes folgen große staatliche und kommerzielle Banken, MFIs und andere Organisationen.

Die finanzielle Kommunikation zwischen den Teilnehmern des Systems erfolgt im Rahmen von Interbank-, Partnerschafts- und Korrespondenzbeziehungen. Welche Ausleihprinzipien es gibt, lesen Sie in unserem Artikel.

Welche Formen und Arten von Darlehen gibt es?

Kredite sind anders. Insgesamt können sie bedingt in acht Typen unterteilt werden:

- Hypothek;

- Verbraucher;

- wucherisch;

- Bankwesen;

- kommerziell;

- international;

- Zustand;

- Pfandhaus.

Diese Darlehensarten werden wiederum in die folgenden Formen unterteilt:

- Forfaitierung;

- Leasing

- Factoring.

Eine übliche Art von Darlehen sieht ein privates Darlehen gegen Kaution und zu einem hohen Prozentsatz von 100-500% vor. Gewerbliche Kredite haben in der Regel eine Warenform und umfassen die Bereitstellung von Produkten von einer Vertragspartei an eine andere mit einem gewissen Zahlungsverzug.

Eine solche Bereitstellung von Waren sowie ein Gelddarlehen werden selbstverständlich zu Zinsen gewährt. Verbraucherkredite - Kredite, die für bestimmte Zwecke oder ohne sie vergeben werden. Mit ihrer Hilfe können Sie Haushaltsgeräte, Möbel, Kleidung und andere Wertsachen gutschreiben.

Bankdarlehen werden auf der Grundlage abgeschlossener Darlehensverträge an Kreditnehmer vergeben. Diese Art der Kreditvergabe beinhaltet die Bereitstellung eines bestimmten Betrags gegen Zinsen und manchmal gegen Kaution. Bankdarlehen können an natürliche und juristische Personen, Privatinvestoren, Kreditinstitute, Firmenkunden usw. vergeben werden.

Hypothekendarlehen sind Darlehen, die für den Kauf von fertigen oder im Bau befindlichen Wohnungen vergeben werden. Sie können sowohl mit einer Anzahlung als auch mit einer Verpfändung (in diesem Fall handelt es sich bei der Kreditimmobilie um eine Verpfändung) und ohne diese erfolgen.

Staatskredite - Kredite, die organisiert werden, um das Defizit des Staatshaushalts auszugleichen. Internationale Kredite - Kredite von Kreditnehmern eines Landes von Kreditgebern eines anderen Landes. Trotz der Gemeinsamkeiten dieser Darlehensarten variieren die Darlehensbedingungen.

Arten von Darlehen für den Zweck

Abhängig vom Zweck der Ernennung können Kredite gezielt und nicht gezielt vergeben werden. Der erste Kreditnehmer erstellt für einen bestimmten Zweck, zum Beispiel um Studiengebühren an einer Universität oder einer Hochzeit zu bezahlen. Die zweiten sind für alle persönlichen Bedürfnisse ohne Angabe eines bestimmten Zwecks erstellt.

Spezialkredite

Abhängig von der Art der Tätigkeit des Kreditnehmers können Kredite sein:

- landwirtschaftlich;

- industriell;

- ein Geschäft eröffnen und entwickeln;

- Handel und andere.

Auch für den Kauf von Fahrzeugen gibt es spezielle Programme für Autokredite.

Wie unterscheiden sich Kredite nach Fälligkeiten?

Wenn wir über die Bedingungen der Kreditvergabe sprechen, dann sind Kredite:

- kurzfristig (mindestens 1, höchstens 360 Tage);

- mittelfristig (mindestens 360 und höchstens 1800 Tage);

- langfristig (mehr als 1800 Tage).

Grundprinzipien der Kreditvergabe

Zu den Grundsätzen der Kreditvergabe zählen Dringlichkeit, Zahlung und Rückzahlung. Was meinst du

- In diesem Fall besteht die Dringlichkeit darin, dass der Kreditnehmer den vom Kreditgeber ausgegebenen Betrag zu einem genau vereinbarten Zeitpunkt zurückgibt.

- Bezahlt bedeutet, dass die Ausgabe eines Kredits durch den Kreditgeber für eine bestimmte Geldprämie erfolgt. Darüber hinaus berechnet der Kreditgeber häufig vor der Ausgabe eines für einen Kunden erforderlichen Kredits einen bestimmten Betrag, den sogenannten ersten Teilbetrag.

- Die Rückzahlung bedeutet, dass der Kreditnehmer den Betrag, den er zuvor vom Kreditgeber erhalten hat, rechtzeitig zurückzahlen muss.Dies sind die ungefähren Grundsätze der Bankenkreditvergabe.

Ein zusätzliches Prinzip der Kreditvergabe wird angestrebt. Sie macht deutlich, für welche Zwecke der Kreditnehmer geliehene Mittel ausgeben will. In diesem Fall gelten Darlehen, die an bestimmte Ereignisse mit realem Gewinn vergeben wurden, als am zuverlässigsten.

Mit anderen Worten, es sind die Grundsätze der Kreditvergabe, die es beiden Parteien des Kreditvertrags ermöglichen, den einen oder anderen Grad ihrer Verantwortung zu bewerten.

Was ist ein Darlehenszins?

Für die Verwendung von Kreditmitteln oder Gegenständen durch den Kreditnehmer wird eine bestimmte Gebühr in Form von Zinsen erhoben. In ihnen sind in der Regel der von der Zentralbank festgelegte Refinanzierungssatz und die geringe Rückzahlung des Kreditgebers festgelegt, die von den Richtlinien und Risiken der Organisation abhängen. Sie können den Zinsbetrag für den Kredit selbst mit einem Bankangestellten oder einem Online-Rechner berechnen.

Was sind Kreditrisiken?

Jeder Kreditgeber, der einem Kreditnehmer einen Kredit gewährt, ist bestimmten Kreditrisiken ausgesetzt. Das heißt, während der gesamten Kreditlaufzeit kann der Zahler die Rückzahlung des Kredits verweigern, die Zahlung verzögern, verschwinden (z. B. weil er seinen ständigen Wohnsitz in einem anderen Land hat und das Darlehen nicht bezahlt hat), seinen Arbeitsplatz verlieren und infolgedessen zahlungsunfähig werden, bei einem Unfall seine Gesundheit und seine Gliedmaßen verlieren Produktion, sterben in den Händen eines Angreifers, etc.

Mit einem Wort, egal welche Gründe für die Nichtzahlung des Kredits der Kreditnehmer haben mag, der Kreditgeber ist nicht einfacher. Daher wird niemand die Schulden zurückzahlen. Und wenn der Kreditgeber nicht einen, sondern zehn oder sogar hunderte solcher Kunden hat? In diesem Fall sind die Risiken im Zinssatz festgelegt. Und auch Kreditnehmer sind aufgefordert, Sicherheiten, Bürgen oder Zusatzversicherungen zu leisten.

Was sollte die Sicherheit für einen Kredit sein?

Die Sicherheit für einen Kredit kann jedes wertvolle Eigentum des Kreditnehmers sein. Wenn Sie beispielsweise ein Konsumentenkredit für den Kauf eines Mobiltelefons erhalten, spielt dieses Produkt die Rolle von Sicherheiten vor der Bank. Dementsprechend ist eine ähnliche Situation sowohl bei einer Hypothek (bei der Wohnimmobilien als Sicherheit dienen) als auch bei Autokrediten (bei denen das Auto gegen Kaution verkauft wird) zu beobachten.

Darüber hinaus können Wertpapiere, Wertgegenstände, Kraftfahrzeuge und landwirtschaftliche Geräte, Produktions- und Kühlgeräte, Ausrüstungsgegenstände und andere Wertgegenstände für den Kreditgeber gesichert werden.

Wenn der Kreditnehmer die Rechnungen nicht bezahlt, wird die verpfändete Sache gemäß den Bankbestimmungen unter dem Hammer verkauft. Und der Erlös wird zur Tilgung der Schulden verwendet. Wenn Sie all diese Grundsätze der Kreditvergabe einhalten, können Sie ein zuverlässiger Kreditnehmer mit einem guten Ruf werden!