Die Schließung einer Organisation wird als schwieriges Ereignis angesehen, bei dem das Unternehmen liquidiert werden muss. Dazu müssen verschiedene öffentliche Stellen über den geplanten Prozess informiert und die Schulden beglichen werden. Bei diesem Vorgang müssen zahlreiche Dokumente generiert werden. In der letzten Phase der Liquidation des Unternehmens wird die endgültige Liquidationsbilanz erstellt. Es enthält alle Informationen über das Vermögen der Gesellschaft und muss zusätzlich beim Bundessteuerdienst registriert werden.

Dokumentenkonzept

Der endgültige Liquidationssaldo ergibt sich aus der Standardbilanz, die die Gesellschaft in der Liquidationsphase gebildet hat. Der Hauptzweck dieses Dokuments ist die Ermittlung aller dem Unternehmen zur Verfügung stehenden Vermögenswerte, anhand derer Sie den Eigentumsstatus bewerten können.

Der Liquidationssaldo kann zwischen- oder endgültig sein. Im zweiten Fall wird die Dokumentation erstellt, nachdem alle Schulden des Unternehmens gegenüber Auftragnehmern, Regierungsbehörden oder Mitarbeitern vollständig zurückgezahlt wurden. Es enthält Daten zu allen Vermögenswerten des Unternehmens, die nach Tilgung der Schulden bei den Managern verblieben sind. Alle diese Werte werden unter allen Teilnehmern des Unternehmens verteilt.

Bei der Erstellung einer solchen Bilanz dürfen die Vermögenswerte nicht größer sein als die im Zwischenbericht enthaltenen Daten. Andernfalls können Mitarbeiter des Bundessteueramtes eine Klärung verlangen oder die Schließung der Gesellschaft insgesamt verweigern. Nur unter diesen Bedingungen können alle skrupellosen Unternehmer identifiziert werden, die das Unternehmen schließen wollen, um eine Haftung zu vermeiden oder Vermögenswerte vorübergehend zurückzuziehen, ohne sie zur Tilgung von Schulden zu verkaufen.

Gesetzliche Regelung

Die endgültige Liquidationsbilanz einer LLC oder eines anderen Unternehmens muss während des Liquidationsverfahrens auf der Grundlage der gesetzlichen Anforderungen erstellt werden. Die grundlegenden Informationen darüber, wie das Dokument erstellt und das Unternehmen geschlossen wird, sind im Bundesgesetz Nr. 127 „Insolvenz“ enthalten.

Darüber hinaus sind zahlreiche Informationen im Bürgerlichen Gesetzbuch und im Bundesgesetz Nr. 208 enthalten. Diese Gesetze sehen vor, dass bei der Erstellung der endgültigen Liquidationsbilanz nur die Vermögenswerte berücksichtigt werden müssen, die nach der Rückzahlung aller Schulden der Gesellschaft noch vorhanden sind. Daher werden alle Anforderungen, die in einem speziellen Gläubigerregister enthalten sind, von der Gesellschaft im Voraus erfüllt.

Wenn ein Zwischensaldo gebildet wird, umfasst dieser nicht nur das gesamte Eigentum der Organisation, sondern auch die bestehenden Verpflichtungen gegenüber verschiedenen Gläubigern.

Könnte es null sein?

Sehr oft schaffen Unternehmen einen Liquidationssaldo von Null, weil das Unternehmen nach dem Verkauf von Vermögenswerten und der Rückzahlung von Schulden einfach keine Vermögenswerte hat, die auf alle Beteiligten des Unternehmens verteilt werden könnten.

Das Gesetz liefert keine genauen Informationen darüber, ob ein solcher Saldo immer Null ist, da die Verfügbarkeit von Eigentum nach Rückzahlung der Schulden nur durch die Anzahl der verschiedenen Verpflichtungen der Organisation bestimmt wird.

Die Erstellung eines Nullabgleichs ist einfach genug, sodass der Buchhalter keine Schwierigkeiten mit dieser Arbeit hat. Außerdem muss nicht entschieden werden, wie das verbleibende Vermögen unter den Gründern aufgeteilt wird.

Darüber hinaus kann die endgültige Liquidationsbilanz nicht negativ sein. Dies ist darauf zurückzuführen, dass unter solchen Bedingungen die Schulden bei anderen Gläubigern verbleiben.In einem solchen Fall kann die Steueraufsichtsbehörde keine Informationen über die Liquidation der Gesellschaft in das Register eintragen. Daher muss mit dem Konkursverfahren begonnen werden.

Kompilierungsregeln

Der Abschluss eines Unternehmens muss in der richtigen Reihenfolge erfolgen, da das Unternehmen sonst nicht schnell liquidiert werden kann. Daher werden die Mitarbeiter der Steuerbehörde zunächst darüber informiert, dass die Gründer des Unternehmens beschließen, das Unternehmen aus irgendeinem Grund zu schließen. Darüber hinaus werden solche Informationen in offenen Quellen veröffentlicht, wodurch es möglich ist, alle Gläubiger über die Schließung des Unternehmens zu benachrichtigen, damit sie dem Schuldner rechtzeitig Ansprüche vorlegen können.

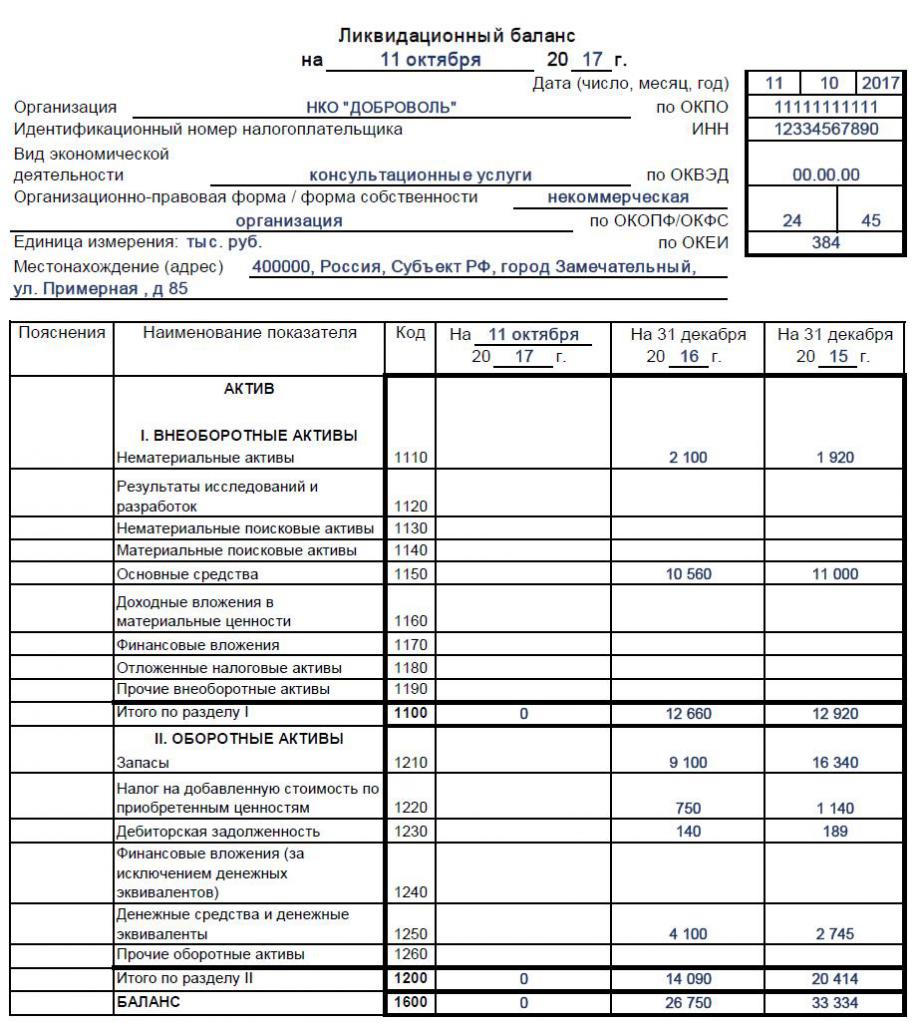

Für die ordnungsgemäße Liquidation der Gesellschaft wird eine besondere Liquidationskommission gebildet, deren Regeln in Art. 61-64 GK. Es sind die Mitglieder dieser Kommission, die an der Erstellung der Liquidationsbilanz beteiligt sind. Es kann sich um eine Zwischen- oder Endversion handeln, in jedem Fall sind jedoch bestimmte wichtige Informationen enthalten. Dazu gehören:

- Bankverbindung. Dies sollte das Erstellungsdatum und den Namen des Dokuments enthalten.

- Informationen zum Unternehmen. Der Name der Organisation und ihre rechtliche Adresse werden angegeben. Die TIN- und OKPO-Nummer wird eingegeben, und die Haupttätigkeitsart des Unternehmens sollte ebenfalls vorgeschrieben werden. Der funktionierende Teil der Bilanz wird durch eine Tabelle dargestellt, in der Informationen in separaten Zeilen und Spalten eingegeben werden sollten.

- Langfristiges Vermögen. Sie werden durch Sachanlagen dargestellt, die verschiedene Strukturen, Ausrüstungen oder andere teure und Kapitalanlagen umfassen. Dazu gehören auch materielle und immaterielle Suchobjekte sowie Finanzanlagen, bei denen es sich um Anlagen in Wertpapiere, andere Unternehmen oder Anleihen handelt.

- Umlaufvermögen. Dieser Abschnitt enthält Daten zu Forderungen und Vorräten, dargestellt nach Materialien oder Rohstoffen für die Herstellung verschiedener Waren. Zusätzlich enthalten ist das Geld auf Bankkonten. Dieser Abschnitt enthält Finanzinvestitionen oder Mehrwertsteuer auf erworbene Immobilien, die möglicherweise abzugsfähig sind.

- Kapital und Rücklagen. In diesem Abschnitt können Sie den Wert des Grundkapitals bestimmen. Zusätzlich enthalten ist der Betrag des Reservekapitals, den jedes große Unternehmen haben sollte. Die Anzahl der von der Gesellschaft von den Gründern zurückgekauften Aktien ist angegeben. Die Gewinnrücklagen und sonstigen Vermögensgegenstände des Unternehmens werden diesem Abschnitt zugeordnet.

- Langfristige und kurzfristige Verpflichtungen. Dies umfasst verschiedene Raten und Verbindlichkeiten, deren Fälligkeitstermin erheblich variieren kann.

Am Ende der Tabelle sollte angegeben werden, wie hoch der Restwert aller im Besitz des Unternehmens befindlichen Immobilien ist. Das Ergebnis der endgültigen Liquidationsbilanz ist Null oder ein positiver Wert, daher ist ein negativer Indikator nicht zulässig. Wenn eine endgültige Bilanz erstellt wird, werden alle verfügbaren Vermögenswerte unter den Teilnehmern aufgeteilt. Wenn alle Diagramme eine Null haben, wird ein Saldo von Null erhalten, mit dem ein Buchhalter sehr leicht arbeiten kann. Ein Beispiel für das Ausfüllen der Liquidationsbilanz finden Sie weiter unten.

Welche Form wird verwendet?

Es ist die Liquidationskommission, die an der Erstellung der endgültigen Bilanz beteiligt sein sollte, aber tatsächlich sind die Mitarbeiter der Buchhaltungsabteilung des Unternehmens aktiv an diesem Prozess beteiligt.

Für die Liquidationsbilanz gibt es keine spezifische und streng genehmigte Form, daher wird sie auf der Grundlage der Standardbilanz Nr. 1 gebildet. Dieses Formular wird zur Erstellung von Berichten für verschiedene Zeiträume verwendet, die nach Jahr oder Quartal präsentiert werden.

Die Mitglieder der Kommission können die Form der endgültigen Liquidationsbilanz erforderlichenfalls um verschiedene Zeilen oder Punkte ergänzen.In diesem Fall halten sich die Spezialisten in der Regel an dieselben Regeln, die bei der Erstellung des Standardberichts angewendet werden. Stellen Sie sicher, dass die endgültige Bilanz folgende Informationen enthält:

- der Buchwert der verbleibenden Vermögenswerte, nachdem alle Verbindlichkeiten der Gesellschaft gegenüber zahlreichen Gläubigern vollständig zurückgezahlt wurden;

- den Zeitraum, für den das Dokument erstellt wird;

- aktuelle Informationen über die direkte Firma;

- In dem für Verbindlichkeiten bestimmten Abschnitt sollten alle Verpflichtungen bereits fehlen, da sie vor der Berichterstattung zurückgezahlt werden sollten.

- Der letzte Teil des Dokuments sollte mit Angaben zum Vorsitzenden der Liquidationskommission versehen sein, und er gibt hier auch seine Unterschrift mit einer Niederschrift.

Wenn die oben genannten Informationen in dem Dokument nicht verfügbar sind, werden sie möglicherweise nicht von der Steueraufsichtsbehörde akzeptiert, sodass die Mitglieder der Kommission für die Berichterstattung verantwortlich sein sollten. Nach der Erstellung des Dokuments wird die endgültige Liquidationsbilanz genehmigt und der Prozess von den Personen durchgeführt, die die Liquidation des Unternehmens eingeleitet haben. In der Regel wird das Verfahren durch ein Treffen der Gründer des Unternehmens implementiert. Dazu wird ein Protokoll erstellt und die Bilanz als vorhanden markiert.

Auf der Grundlage welcher Daten wird das Dokument eingegeben?

Für die korrekte Bilanz müssen die Kommissionsmitglieder über aktuelle und korrekte Informationen verfügen. Daher sollten zunächst folgende Aktionen ausgeführt werden:

- alle Verpflichtungen des Unternehmens gegenüber Gläubigern werden zurückgezahlt;

- Mittel werden an verschiedene staatliche Stellen für Arbeitnehmer überwiesen;

- Unternehmenssteuern werden gezahlt;

- Es wird eine Immobilieninventur durchgeführt, um festzustellen, über wie viele Vermögenswerte das Unternehmen verfügt.

- Bei Bedarf werden verschiedene Objekte versteigert. Anschließend werden die dabei erhaltenen Beträge zur Tilgung der Schulden überwiesen.

- Erst wenn alle oben genannten Aktionen ausgeführt wurden, wird der endgültige Kontostand gebildet.

Durch das Erstellen dieses Dokuments können Gründer sehen, wie viele Assets noch vorhanden sind. Der Buchwert spiegelt den Buchwert des Vermögens wider, sodass Sie nachvollziehen können, wie viel jeder Teilnehmer erhält. Das gesamte Vermögen verteilt sich auf die Gründer auf der Grundlage ihres Anteils an der Gesellschaft.

Ist es möglich, ein vereinfachtes Gleichgewicht herzustellen?

Wenn das Unternehmen klein ist und während der Arbeit auch vereinfachte Steuerregelungen anwendet, darf es mit einer speziellen vereinfachten Form der Bilanz verwendet werden, die in der Verordnung des Finanzministeriums Nr. 66n vorgeschrieben ist.

Es ist nicht gestattet, diese Dokumente für Unternehmen zu verwenden, die einer gesetzlichen Abschlussprüfung unterliegen, da diese einen vollständigen Saldo an die Abschlussprüfer weitergeben müssen. Das vereinfachte Formular wird nicht angewendet, wenn bestimmte Daten im Dokument angezeigt werden müssen, da in der vereinfachten Version der Dokumentation die Einbeziehung verschiedener zusätzlicher Zeilen oder Spalten nicht vorgesehen ist.

Einzelunternehmer in vereinfachten Regelungen übergeben dem Eidgenössischen Steuerdienst keine komplizierten Abschlüsse, so dass sie keine Liquidationsbilanz erstellen müssen.

Die vereinfachte Form enthält eine kleine Anzahl verschiedener Punkte, sodass ein enges Gleichgewicht besteht. Es kombiniert Vermögenswerte und Schulden und enthält auch Daten für drei Jahre des Unternehmens. Infolgedessen werden nur die ungefähren Kosten der im Unternehmen verfügbaren Vermögenswerte angezeigt. Ein solches Dokument wird vom Leiter der Organisation unterschrieben.

Wie wird der Liquidationssaldo geschlossen?

Sämtliches in der Schlussbilanz enthaltene Vermögen ist unter den Teilnehmern des Unternehmens zu verteilen. Dieses Ereignis sollte vom Buchhaltungspersonal korrekt wiedergegeben werden, für das die folgenden Transaktionen verwendet werden:

- D80 K75.2 - die Aufteilung aller Vermögenswerte zwischen den Gründern des Unternehmens.

- D75.2 K51 - Überweisung von Zahlungen an die Eigentümer der Gesellschaft.

- D75.2 K01 - Eigentumsübertragung an die Gründer.

Die direkte Wertübertragung erfolgt durch Ausarbeitung eines Sondergesetzes.

Frist

Das Gesetz legt die Frist für die Bilanz fest, und das Zwischenformular muss zwei Monate nach Veröffentlichung in offiziellen Quellen über den Beginn der Liquidation der Gesellschaft eingereicht werden. Alle Gläubiger müssen im Voraus über die geplante Veranstaltung informiert werden, damit sie die Anforderungen des Unternehmens darstellen können. Die Veröffentlichung gibt den Zeitpunkt an, an dem die Annahme der Ansprüche abgeschlossen sein wird.

Die endgültige Frist für den Abschluss des Saldos hängt davon ab, wie schnell das Unternehmen alle bestehenden Schulden zurückzahlen kann. Wenn alle Schulden zurückgezahlt sind, kann diese Dokumentation erstellt werden. Gleichzeitig können Sie keine Fehler in dem Dokument machen, da unter diesen Umständen die Bilanz und der Antrag auf Schließung der Gesellschaft vom Bundessteuerdienst nicht akzeptiert werden. Vor der Erstellung von Dokumenten sollte daher der Eigentumsstatus des Unternehmens sorgfältig geprüft und sichergestellt werden, dass keine Schulden bestehen.

Fazit

Vor der Liquidation muss jedes Unternehmen bestimmte Maßnahmen durchführen, indem es die Schulden begleicht und das verbleibende Vermögen unter den Teilnehmern des Unternehmens verteilt. Hierzu wird eine Zwischen- und Endabwicklungsbilanz gebildet. Die Mitarbeiter des Unternehmens sollten mit den Regeln für die Erstellung dieser Dokumentation vertraut sein.

Wenn die Gesellschaft vereinfachte Steuerregelungen anwendet, ist es zulässig, eine vereinfachte Form der Bilanz zu verwenden, die einfach zusammengestellt werden kann. Es ist nicht gestattet, beim Ausfüllen des Dokuments Fehler zu machen, da dies dazu führen kann, dass das Unternehmen vom Bundessteuerdienst nicht geschlossen wird.