Entlassung ist das Ende eines Arbeitsverhältnisses zwischen einem Arbeitnehmer und einem Arbeitgeber. Infolge dieser Handlung hört der Arbeitnehmer auf, seine Pflichten in der Organisation zu erfüllen, und der Arbeitgeber hört auf, die Arbeit an den ausgeschiedenen Arbeitnehmer zu zahlen, und der Arbeitsvertrag wird beendet.

Die Beziehungen und das Kündigungsverfahren zwischen dem Arbeitnehmer und dem Arbeitgeber sind im Gesetz über die Beschäftigung in der Russischen Föderation und im Arbeitsgesetzbuch der Russischen Föderation festgelegt.

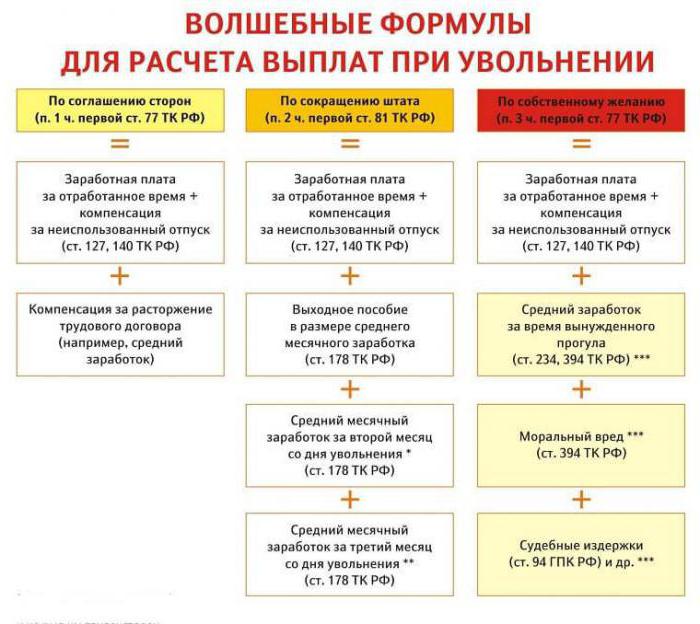

Das Arbeitsrecht sieht die folgenden Hauptgründe für die Entlassung vor:

- Der Initiator ist der Arbeitnehmer (Entlassung aus freien Stücken).

- Der Initiator ist der Arbeitgeber (Kündigung wegen Nichteinhaltung der Anforderungen des Arbeitgebers, Liquidation des Unternehmens, Personalabbau usw.).

- Durch allgemeine Entscheidung des Arbeitnehmers und Arbeitgebers (nach Vereinbarung der Parteien).

Das Kündigungsverfahren und die Endabrechnung des Arbeitnehmers mit dem Arbeitgeber richten sich nach den Gründen für die Beendigung des Arbeitsverhältnisses.

Entlassung: wie wird es gemacht

Die Beendigung des Arbeitsverhältnisses mit einem Arbeitnehmer ist nur möglich, wenn Unterlagen vorliegen, die die Grundlage für das Entlassungsverfahren bestätigen:

- Mitarbeiterantrag (Kündigung durch eigene Entscheidung).

- Die Vereinbarung zwischen dem Arbeitnehmer und dem Arbeitgeber erfolgt, wenn die Kündigung einvernehmlich erfolgt.

- Mitteilung über die Beendigung des Arbeitsverhältnisses, wenn die Frist für den Abschluss eines befristeten Vertrags abgelaufen ist.

Ferner muss der Arbeitgeber:

- Erteilen Sie einen Beschluss zur Entlassung eines Mitarbeiters, müssen Sie Datum und Grund angeben.

- Um eine Notiz-Berechnung auszugeben, die die Anzahl der nicht genutzten Urlaubstage und alle in der Schlussberechnung fälligen Zahlungen angibt.

- Nehmen Sie die erforderlichen Einträge in der Arbeitsmappe des ausscheidenden Mitarbeiters vor.

- Stellen Sie ein Arbeitsbuch aus.

- Vereinbaren Sie mit einem pensionierten Mitarbeiter.

- Ausstellungszertifikate 2NDFL, 182n, SZVM-STAZH.

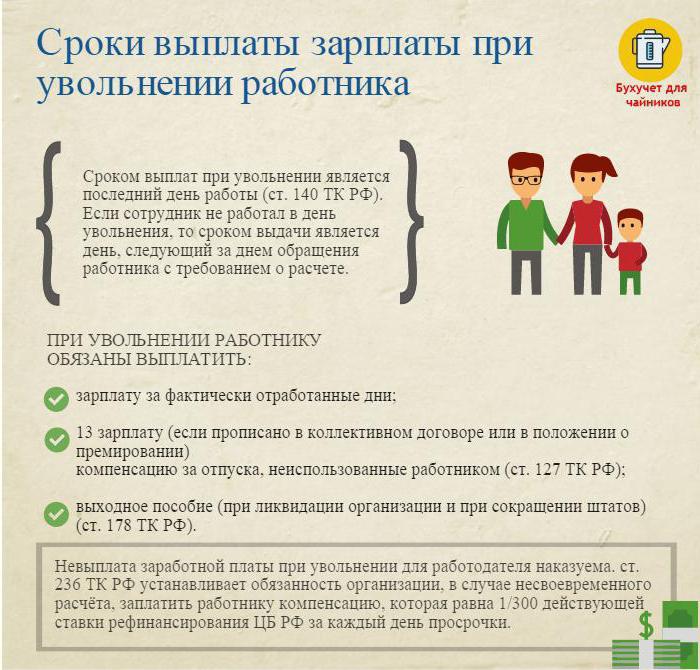

Entlassung: Schlussabrechnung

Am letzten Geschäftstag (Kündigungstag) ist eine Restzahlung zu leisten und alle dem Arbeitnehmer zustehenden Beträge zu zahlen.

In der Regel sind dies:

- Das Gehalt (Gehalt, Prämien, Zulagen, Prämien für das Kombinieren usw.) ist für die geleistete Arbeitszeit angefallen.

- Urlaubsentschädigung bei Kündigung (Einkommensteuer wird besteuert).

- Ausgleichszahlungen aufgrund der Entlassung.

Die Ausgleichszahlungen aufgrund der Entlassung umfassen:

- Abfindungsermäßigung.

- Abgangsentschädigung bei Invalidität.

- Die Zulage für Personalabbau bei der Suche nach einem neuen Arbeitsplatz.

- Entschädigung an den Chef, seine Stellvertreter, Hauptbuchhalter bei Beendigung des Arbeitsvertrages.

Am Tag der Kündigung muss der gesamte aufgelaufene Betrag abzüglich der Einkommensteuer (berechnet nach dem Steuerkennzeichen der Russischen Föderation) auf das persönliche Konto des Arbeitnehmers überwiesen oder an der Kasse des Unternehmens ausgestellt werden.

Der Arbeitgeber hat kein Recht, die Zahlung zu verzögern (auch wenn die Bypass-Liste nicht unterschrieben ist).

Entlassung: Einkommensteuer

Der Buchhalter der Gesellschaft mit allen fälligen Beträgen fällt an und behält bei Kündigung die Einkommenssteuer ein.

Persönliche Einkommenssteuer wird erhoben auf:

- Gehalt (Prämien, Zulagen, Zahlung per Tarif oder Gehalt, Zuschläge für Substitution und dergleichen).

- Entschädigung für nicht genutzte Urlaubstage.

Achtung:

- Entlassungsentschädigungen, die in einem Arbeits- oder Tarifvertrag vorgesehen sind, unterliegen nicht der Einkommensteuer, wenn sie das Dreifache des durchschnittlichen Monatsgehalts nicht überschreiten (für Arbeitnehmer im hohen Norden und in entsprechenden Regionen das Sechsfache).

- Beträge, die das Dreifache (das Sechsfache) des durchschnittlichen monatlichen Einkommens überschreiten, werden in der vorgeschriebenen Weise besteuert.

- Dieses Verfahren zur Einbehaltung der Einkommensteuer ist allen gemein und hängt nicht von der Position des ausscheidenden Arbeitnehmers ab.

Wichtig: Die Einbehaltung der Einkommenssteuer bei Kündigung muss spätestens am Tag nach der Kündigung (Schlussabrechnung) auf das Budget überwiesen werden.

Entlassung: Bescheinigung 2 Einkommensteuer

Nach allen notwendigen Berechnungen wird bei Kündigung ein persönlicher Einkommensteuerausweis ausgestellt. Es spiegelt alle Rückstellungen des laufenden Kalenderjahres für einkommensteuerpflichtige Monate wider. In Referenz 2 sollte die persönliche Einkommensteuer bei Entlassung die Abgrenzung der endgültigen Berechnung berücksichtigen. Sie spiegeln sich wie folgt wider:

- Gehalt mit Code 2000;

- Preise mit Code 2002;

- Entschädigung für ungenutzten Urlaub - 4800;

- Entschädigungszahlungen in Höhe von mehr als drei (sechs) durchschnittlichen Monatsverdiensten - 4800;

Bescheinigungen 2 über die Einkommensteuer auf Entlassene, die am Ende des Kalenderjahres beim IFTS eingereicht wurden.

6 persönliche Einkommenssteuer bei Entlassung

Der Arbeitgeber am Tag der Entlassung macht die endgültige Berechnung mit dem Entlassenen. Dieses Ereignis spiegelt sich im Bericht in Form von Einkommensteuer wie folgt wider.

Der zweite Abschnitt des Berichts enthält:

- Zeile 100 - der Tag der letzten Zahlung an den Arbeitnehmer (idealerweise der Tag der Entlassung);

- Zeile 110 - Datum der Berechnung (Quellensteuer) der Einkommensteuer (fällt mit dem Datum in Zeile 100 zusammen);

- Zeile 120 ist das Datum, das auf den Tag der Quellensteuer folgt (der Tag, der auf den Tag der Entlassung folgt).

In dem Bericht 6 werden nur die Einkommenssteuern aufgeführt, von denen Einkommenssteuern erhoben werden. Ausgleichszahlungen, von denen keine Einkommensteuer einbehalten wird, werden im Bericht nicht berücksichtigt.

Beispiel: Ivanov I.I. Entlassen am 26. April. Am Tag der Entlassung wurde er angeklagt:

30000 reiben. - Lohnzahlung für die im April geleisteten Arbeitstage.

10.000 reiben. - Entschädigung für ungenutzten Urlaub.

15.000 reiben. - Abfindung (nicht einkommensteuerpflichtig).

Von den abgegrenzten Beträgen wurde die einbehaltene Einkommensteuer in Höhe von 13% - (30.000 + 10.000) * 13% = 5200 Rubel einbehalten.

Auf den Händen von Ivanov I.I. erhielt (30.000 + 10.000 + 15.000) -5200 = 49.800 Rubel.

In Form von 6 Personen wird die Einkommensteuer wie folgt ausgewiesen:

Linie 100 - 26.04.2017, Linie 130 - 40.000 Rubel.

Linie 110 - 26.04.2017, Linie 140 - 5200 reiben.

Linie 120 - 27.04.2017.

Schwierige Fälle bei Entlassung

Einige interessante Fälle aus der Praxis, die Probleme bei der Entlassung eines Mitarbeiters verursachen:

1. Kündigung am letzten Tag des vierteljährlichen Monats. Wie kann man es in Form von 6 Einkommenssteuern ausdrücken?

Beispiel: Ivanov I.I. Beendet den 31. März (den letzten Tag des ersten Quartals). Am Tag der Entlassung wurde ihm die Restzahlung von -30000 Rubel zurückgestellt., Persönliche Einkommenssteuer einbehalten - 3900 Rubel.

Dieser Vorgang spiegelt sich im Bericht des zweiten Quartals wider, da der Stichtag für die Überweisung der Einkommensteuer der 1. April (zweites Quartal) ist:

Linie 100 - 31.03.2017, S. 130 - 30.000 Rubel.

Linie 110 - 31.03.2017, S. 140 - 3900 Rubel.

Linie 120 - 01.04.2017.

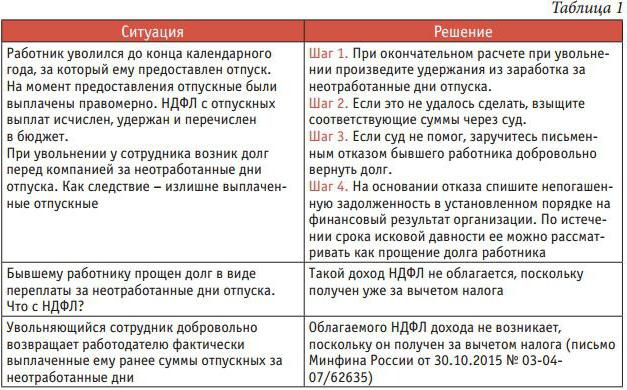

2. Der Mitarbeiter trat im Dezember 2016 zurück und erhielt im Februar 2017 eine verspätete Entschädigung für nicht in Anspruch genommenen Urlaub. In welcher Steuerperiode soll der gezahlte Betrag ausgewiesen werden?

Die Höhe des Einkommens und die Quellensteuer sind im Einkommensteuerbescheinigungsbogen 2 für 2017 anzugeben.

3. Dem Arbeitnehmer wird ab dem 11.04.2017 Urlaub mit anschließender Entlassung gewährt. Die Restzahlung erhielt er am 10.04.2017. Wie in Form von 6 persönlichen Einkommensteuer zu reflektieren?

10. April 2017 Urlaubsgeld - 10.000 Rubel. und Löhne für Stunden gearbeitet - 20.000 Rubel. Von diesen Beträgen wurde die Einkommensteuer abgezogen.

Im Bericht 6 Einkommensteuer für das zweite Quartal wird dieser Vorgang wie folgt dargestellt:

1. Für Urlaubsgeld:

Seite 100 - 04/10/2017, S. 130 - 10.000 Rubel.

Seite 110 - 04/10/2017, S. 140 - 1300 rub.

Seite 120 - 30.04.2017.

2. Für die endgültige Gehaltsabrechnung:

Seite 100 - 04/10/2017, S. 130 - 20.000 Rubel.

Seite 110 - 04/10/2017, S. 140 - 2.600 Rubel.

Seite 120 - 04/11/2017.

Wie Sie sehen, gibt es beim Ausfüllen von Formular 6 (Einkommenssteuer) und 2 (Einkommenssteuer) viele Nuancen. Bei der Entlassung von Mitarbeitern ist besondere Vorsicht geboten. Wir hoffen, dass einige der in diesem Artikel gegebenen Tipps die Arbeit des Buchhalters und Personalleiters erleichtern.