Eine Kapitalflussrechnung ist ein Dokument, das die Struktur der Einnahmen und Ausgaben aus dem Cashflow eindeutig widerspiegelt. Mit diesen Daten können Sie die Entwicklung des Unternehmens überwachen und sein zukünftiges Potenzial visualisieren. Dies wird durch die Darstellung des Kapitals in einem Dokument in drei Richtungen ermöglicht - aktuelle Aktivitäten, Investitionen und Investitionen. Als Nächstes werden wir erläutern, wie eine Kapitalflussrechnung ausgefüllt wird.

Allgemeine Informationen

Die Form des Dokuments wurde 2010 mit der Verordnung Nr. 66 des Finanzministeriums angenommen. Fast alle Unternehmen, die gewerbliche Tätigkeiten ausüben, müssen diese ausfüllen, mit Ausnahme von:

- Regierungsorganisationen.

- Versicherungsunternehmen.

- Kreditunternehmen.

Die in dem Dokument enthaltenen Informationen sind sowohl für die Geschäftsführung des Unternehmens als auch für andere beteiligte Unternehmen von großer Bedeutung. Dazu gehören: Miteigentümer, Investoren, Gläubiger und andere Personen. Die Analyse der Kapitalflussrechnung in Formular 4 ermöglicht es, die Entwicklung der Kapitalflüsse des Unternehmens im Detail zu untersuchen.

Der Bericht wird jährlich erstellt und den Kontrollbehörden vorgelegt.

Dokumentstruktur

Die gesamte Informationsmenge im Dokument ist nach Art der Aktivität in mehrere Blöcke unterteilt:

- Der wichtigste.

- Investition.

- Finanziell.

Mit dieser Methode können Sie das wahre finanzielle Bild in jedem der Bereiche demonstrieren. Durch die Trennung der einzelnen Bereiche in einem separaten Block kann die Situation beseitigt werden, indem die Schadenquote für eine der Arten von Aktivitäten verborgen wird, indem der gesamte Cashflow zusammengefasst wird. Diese Analysebereiche bilden eine Struktur, aus der anschließend ein Kapitalflussrechnungsformular generiert wird.

Haupttätigkeit

Dieser Abschnitt enthält alle Maßnahmen, die zu Einnahmen aus der Durchführung der Haupttätigkeiten des Organs führen. Es beinhaltet:

- Nettogewinn und -verlust im Zusammenhang mit den Hauptaktivitäten.

- Verwaltungskosten.

- Gehaltsabrechnung.

- Provisionskosten, Zinsen und Einkommensteuer.

- Dividenden in der Kapitalflussrechnung und mehr.

Investitionstätigkeit

Dies schließt alle langfristigen Operationen ein, die langfristige Vorteile mit sich bringen. Einschließlich Investitionen in Vermögenswerte in mehreren Bereichen werden berücksichtigt:

- Kauf und / oder Verkauf von Tochterunternehmen.

- Erwerb von Immobilien, um langfristige Vorteile zu erzielen.

- Kauf / Verkauf von langfristigen Vermögenswerten und Mitteln für den Produktionsprozess.

Finanzielle Aktivitäten

Dieses Kapitel der Kapitalflussrechnung enthält Informationen zu denjenigen, die sich auf die Veränderung des Volumens und der Struktur des Nettovermögens des Unternehmens und der geliehenen Mittel auswirken:

- Ausgabe von Anteilen jeglicher Art und Rücknahme durch deren Inhaber.

- Dividenden gezahlt.

- Erträge aus dem Verkauf von Schulden.

Die gebuchte Struktur ist als Beispiel für eine Kapitalflussrechnung zu verstehen. Jedes Organ beschreibt unabhängig den Detaillierungsgrad und die Zusammensetzung des Berichts im Rahmen der verabschiedeten Struktur. Einige Artikel können sich ändern. Seien Sie aufmerksam!

Berichterstellungstechniken

Sie sind sich nicht sicher, wie Sie eine Kapitalflussrechnung ausfüllen sollen? In der Praxis gibt es zwei Arten der detaillierten Berichterstellung. Jede dieser Methoden zur Erstellung eines Dokuments über die Bewegung der Mittel der Organisation und das Verfahren zum Ausfüllen des Formulars basieren auf der angegebenen Struktur.

Merkmale der direkten Methode

Die Berichterstattung umfasst die Bereitstellung verschiedener Arten von Informationen zu Einnahmen und Ausgaben, die in direktem Zusammenhang mit der Umsetzung der Hauptaufgaben des Unternehmens stehen. Die Informationen stammen aus folgenden Quellen:

- Angaben zu Gewinn und Verlust der Organisation und Bilanz.

- Firmenkonten

Die erste Option ist die häufigste und einfachste. Der zweite wird in der Praxis aufgrund seiner Komplexität selten verwendet. Dazu ist es notwendig, eine sehr große Menge an Informationen zu klassifizieren und zu analysieren.

Das Generieren eines Formulars zur Kapitalflussrechnung für das interne Rechnungswesen ist keine leichte Aufgabe. Darüber hinaus wird der Prozess dadurch erschwert, dass der Zugriff auf bestimmte Informationen eingeschränkt wird. Interessenten können daher nicht alle wichtigen Aspekte vollständig bewerten.

Der Nachteil dieser Methode ist die Unfähigkeit, die Beziehung zwischen Änderungen des Gesamtbetrags der verfügbaren Mittel und dem monetären Ergebnis für den gewünschten Zeitraum nachzuvollziehen.

Bevor Sie entscheiden, wie eine Kapitalflussrechnung ausgefüllt werden soll, sollten Sie die Nuancen der einzelnen Methoden verstehen. Diese Methode hat folgende Vorteile:

- Eine Gelegenheit zu verfolgen, woher der Cashflow kommt und wohin er fließt.

- Ein gutes Verständnis dafür, wie die verfügbaren Mittel die kurzfristigen Verbindlichkeiten abdecken.

- Verknüpfung des Berichts mit dem aktuellen Budget der Einnahmen und Ausgaben.

- Verfolgen Sie die Beziehung zwischen Ausgaben und Einnahmen.

Das in der Kapitalflussrechnung enthaltene Material (ein Beispiel ist auf dem Foto unten zu sehen) ist erforderlich, um die Liquidität der Organisation im Rahmen einer langfristigen Analyse zu beurteilen. Diese Möglichkeit eröffnet sich durch eine eingehende Prüfung der Mittelbewegungen in drei Hauptbereichen.

Indirekte Methode

Diese Berichtsmethode beinhaltet die Verwendung von Unterlagen, die sich auf das Kerngeschäft beziehen.

Denken Sie darüber nach, wie Sie eine Kapitalflussrechnung ausfüllen sollen? Das Prinzip, einen Bericht mit einer indirekten Methode zu erstellen, ist das Gegenteil der vorherigen Methode. Die Arbeit besteht aus folgenden Schritten:

- Die Ermittlung der Höhe des Gewinns in reiner Form anhand relevanter Unterlagen.

- Addition von Nettogewinn und Aufwendungen, die die Geldbewegung nicht beeinflussen.

- Summierung und Berechnung der Änderungen der Aufwendungen für laufende Zahlungen mit Ausnahme des Abschnitts „Finanzielle Zahlungen“.

- Erhebung und Berechnung von Daten zu Geschäften mit kurzfristigen Verpflichtungen, die keine Zinszahlungen beinhalten.

Die im Bericht enthaltenen Informationen zeigen:

- Die Beziehung zwischen den verschiedenen Bereichen und Aktivitäten des Unternehmens.

- Das Verhältnis zwischen Nettogewinn und Betriebskapital.

Exemplarische Vorgehensweise zum Befüllen von Berichten

Wie bereits erwähnt, ist es in der Kapitalflussrechnung üblich, alle Finanzbewegungen in drei Kategorien einzuteilen: kurzfristig, liquide Mittel und Kapitalanlagen. Informationen werden auf der Grundlage von Bilanzdaten in den Teilkonzern eingegeben, zu dem jede einzelne Transaktion gehört.

Aktuelle Aktivitäten

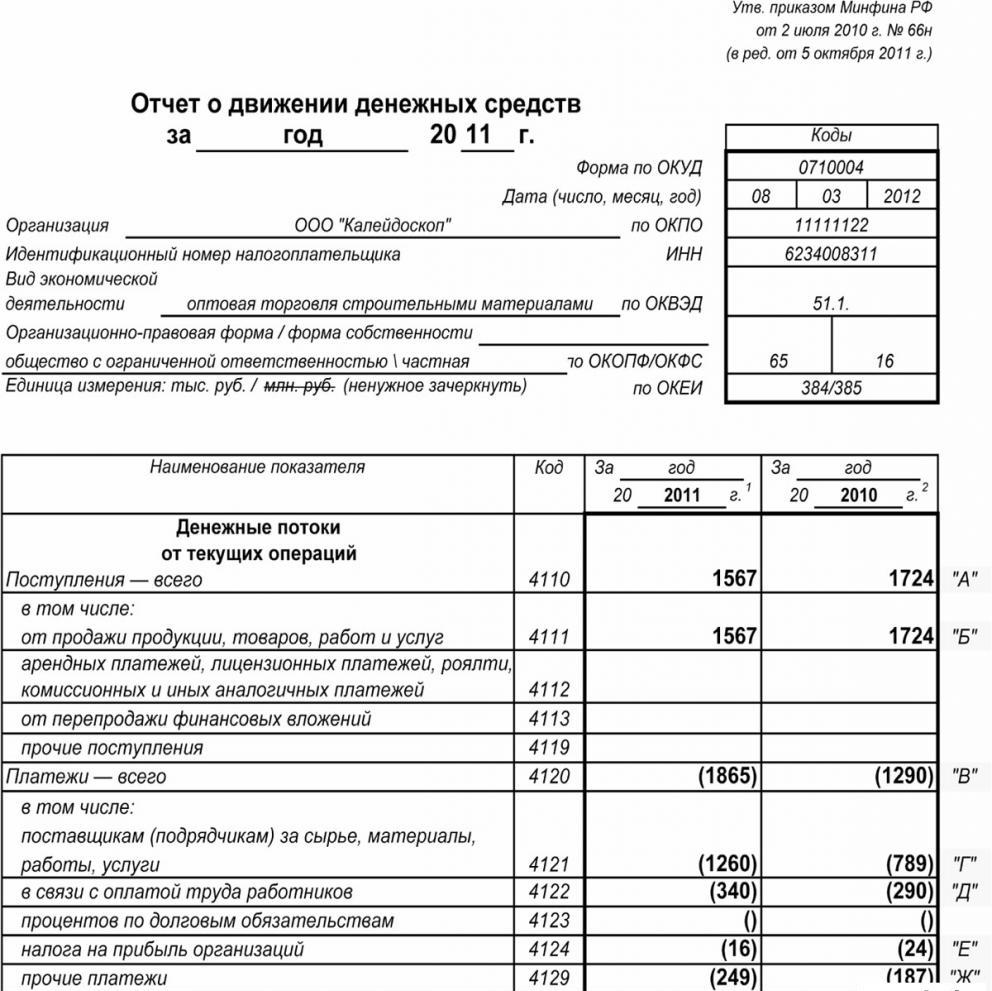

Der Teil „Einnahmen aus laufender Geschäftstätigkeit“ enthält Daten, die für den Erhalt und die Ausgabe von Mitteln im Zusammenhang mit der Haupttätigkeit des Instituts verantwortlich sind. Lassen Sie uns die Kapitalflussrechnung zeilenweise analysieren:

Einkommen:

- Mietzahlungen, Lizenzgebühren, Gebühren, Provisionen und andere Zahlungen ähnlicher Art;

- Zins auf Forderungen von Kunden und Verbrauchern;

- Weiterverkauf von Sachinvestitionen usw. (einschließlich des gesamten Mehrwertsteuersaldos).

Berechnungen:

- Gehälter für Angestellte;

- Gewinnsteuer;

- Provisionen für Kredite und Darlehensverpflichtungen (mit Ausnahme derjenigen, die sich auf den Wert des Anlagevermögens beziehen);

- sonstige Aufwendungen, die in direktem Zusammenhang mit der Durchführung der laufenden Tätigkeiten des Organs stehen.

Saldo der Einnahmen aus laufender Geschäftstätigkeit (Gewinn abzüglich Zahlungen).

Gemeinde über den laufenden Betrieb.

Dieser Indikator in der Kapitalflussrechnung wird als Ergebnis der Addition von Punkten von 4111 bis 4119 berechnet.

- Absatz 4110 - Gesamteingänge für einen bestimmten Zeitraum.

- Paragraph 4111 - Die allgemeinen Rückstellungen für erhaltene Mittel aus laufender Geschäftstätigkeit werden in dieser Spalte eingetragen.

Die Informationen stammen aus folgenden Abbuchungsregistern:

- Fünfzigste - "Kassierer".

- Einundfünfzigste - "Abrechnungskonten".

- Zweiundfünfzigste - "Währungskonten."

- Achtundfünfzigstel - Investitionen.

- Sechsundsiebzigste - "Zahlungen an Schuldner und Gläubiger".

Diese Indikatoren spiegeln sich in der Kapitalflussrechnung abzüglich indirekter Steuern, Beträgen, die von Agenten, Vermittlern, Provisionsagenten und Überweisungen als Ausgleichszahlungen (Stromrechnungen, Straßenkosten und vieles mehr) erhalten wurden, wider.

- § 4112 - Miete, Lizenzen, Provisionen, Lizenzgebühren.

- Absatz 4113 - Weiterverkauf von Sachanlagen.

- Die Punkte 4114 bis 4118 sind optional. In ihnen kann der Finanzier Beträge widerspiegeln, die nicht eindeutig klassifiziert werden können. Diese Indikatoren werden nach dem gleichen Prinzip wie in Zeile 4111 wiedergegeben.

- Ziffer 4119 - Sonstige Einkünfte aus unternehmerischer Tätigkeit.

Dazu gehören die folgenden:

- erhaltene Vorteile aus dem Erwerb / Verkauf von Fremdwährungen;

- ein positiver Saldo der Mehrwertsteuerabrechnungen;

- rückzahlbare Mittel;

- Zinsen auf Forderungen gegenüber Kunden und Kunden;

- Gewinn aus dem Verkauf anderer Immobilien, die nicht in direktem Zusammenhang mit in der Bilanz des Unternehmens platzierten Mitteln stehen.

Diese Zahlen spiegeln sich ähnlich wider wie in Zeile 4111. Indirekte Steuern, die das Unternehmen aus dem Haushalt erhält (z. B. Erstattung der Mehrwertsteuer), werden in die Spalte „Ausgebucht“ eingetragen.

Füllen Sie den Abschnitt über laufende Zahlungen

Diese Komponenten der Kapitalflussrechnung werden als eine Reihe von Posten von 4121 bis 4129 berechnet. Die Daten für diese Zeiträume sind in Klammern angegeben.

- Paragraph 4120 - Allgemeine Ausgaben.

- Klausel 4121 - Vergleich mit Lieferanten.

Die Informationen werden in den Kontenregistern für die Gutschrift der folgenden Konten wiedergegeben:

- Fünfzigste - "Kassierer".

- Einundfünfzigste - "Abrechnungskonten".

- Zweiundfünfzigste - "Währungskonten."

- Achtundfünfzigstel - Investitionen.

- Sechsundsiebzigste - "Zahlungen an Schuldner und Gläubiger".

Diese Informationen müssen in der Dokumentation unter Abzug der indirekten Steuern, der Zahlungen an Vertreter, Ausschüsse und Vermittler sowie der erstattungsfähigen Kosten für Stromrechnungen und Transportkosten wiedergegeben werden.

- Absatz 4122 - Überweisung der Löhne an die Arbeitnehmer. Die Informationen werden nach demselben Prinzip wie in Paragraph 4121 geliefert.

- Absatz 4123 - Zinsen für Kredit- und Darlehensverträge.

- Paragraph 4124 - Einkommensteuer.

- Absätze 4125 bis 4128 - zusätzliche Spalten. Zu diesem Zeitpunkt kann der Buchhalter Werte angeben, die in andere Abschnitte des Dokuments schwer einzugeben sind. Die Beträge dieser Zahlungen werden auf die gleiche Weise gezahlt wie Zahlungen an Lieferanten und Auftragnehmer, dh wie in Paragraph 4121 angegeben.

- Klausel 4129 - die Höhe anderer Arten von Zahlungen im Zusammenhang mit der Ausübung unternehmerischer Tätigkeit.

Dazu gehören:

- Schäden aus dem Erwerb / Verkauf von Devisen;

- Verluste beim Umtausch von Banknoten;

- den geschätzten Saldo der Mehrwertsteuer mit einem Minusindikator / Schuldenverpflichtungen gegenüber staatlichen Stellen;

- von der Gesellschaft gezahlte Vertragsstrafen, Vertragsstrafen und sonstige Zahlungen dieser Art im Rahmen von Verträgen mit Gegenparteien.

Denken Sie, dass sich in diesem Block die Vorgehensweise zum Erstellen einer Kapitalflussrechnung ändert? Nein, alle diese Zahlen werden analog zu den Beträgen der Zahlungen an Lieferanten und Auftragnehmer, dh wie in Ziffer 4121, dargestellt.

Der Betrag der vom Unternehmen in das Budget übertragenen indirekten Steuer (z. B. Mehrwertsteuer) unter diesem Posten wird in der Zeile „Ausgeblendet“ angezeigt.

- Paragraph 4100 - Cashflow aus laufender Geschäftstätigkeit. Dies entspricht der Differenz zwischen Einnahmen und Ausgaben aus der Haupttätigkeit.Indikator 4110 = Absatz 4110 - Absatz 4120. Nach Erhalt einer Nummer mit negativem Indikator muss diese in Klammern angegeben werden.

Investitionsgewinn

Die Höhe des Erlöses aus der Investitionstätigkeit ergibt sich aus den in den Paragraphen 4211 bis 4219 der Kapitalflussrechnung wiedergegebenen Indikatoren. Die Erklärung des Paragraphen 4210 bezeichnet eine gemeinsame Gemeinde.

- Paragraph 4211 - Langfristiges Vermögen (außer Sachanlagen).

Diese Art von Gemeinde umfasst:

- Anlagevermögen der Einrichtung;

- nicht finanzielle Vermögenswerte;

- ernsthafte Investitionen in langfristige Vermögenswerte (zum Beispiel unfertige Bauten);

- F & E-Ergebnisse.

In den Abrechnungsregistern sind Informationen zur Belastung der folgenden Konten enthalten: fünfzigstes - "Kassierer", einundfünfzigstes - "Abrechnungskonten", zweiundfünfzigstes - "Währungskonten", achtundfünfzigstes - "Anlagen", sechsundsiebzigstes - "Zahlungen an Schuldner und Gläubiger".

Diese Daten sollten sich in den Unterlagen abzüglich indirekter Steuern, an Vertreter, Ausschüsse und Vermittler gezahlter Mittel sowie erstattungsfähiger Nebenkosten und Transportkosten widerspiegeln.

- § 4212 - Erträge aus dem Verkauf von Anteilen oder Anteilen an anderen Unternehmen.

- Paragraph 4213 - Rückzahlung von zuvor ausgegebenen Zinsdarlehen, Verkauf von Schuldverschreibungen und Anleihen (der Betrag der erhaltenen Zinsen wird im Bericht nicht erfasst).

- Paragraph 4214 - Zinsen auf Fremdkapitalinvestitionen und ähnliche Einnahmen aus der Beteiligung an anderen Projekten.

- Paragraph 4219 - Sonstige Übertragungen, die sich auf Investitionstätigkeiten beziehen.

Zahlungsvorgänge für Investitionsprojekte

Die Höhe der Zahlungen für Investitionstätigkeiten setzt sich aus den Indikatoren der Paragraphen 4221 bis 4229 zusammen. Alle Zahlen sind in gerundeten Klammern angegeben.

- Paragraph 4220 ist der Gesamtbetrag im Zusammenhang mit Investitionszahlungen.

- § 4221 - Erwerb, Gründung, Wiederherstellung, Verbesserung oder Vorbereitung der Nutzung von Gegenständen des Anlagevermögens. Nicht sicher, welche Konten in der Kapitalflussrechnung angezeigt werden?

Informationen werden in die Buchhaltungsregister für die Gutschrift der folgenden Konten eingegeben:

- Fünfzigste - "Kassierer".

- Einundfünfzigste - "Abrechnungskonten".

- Zweiundfünfzigste - "Währungskonten."

- Achtundfünfzigstel - Investitionen.

- Sechsundsiebzigste - "Zahlungen an Schuldner und Gläubiger".

Diese Daten sind in den Unterlagen abzüglich der indirekten Steuern, der an Vertreter, Ausschüsse und Vermittler überwiesenen Mittel sowie der erstattungsfähigen Kosten für Versorgungs- und Transportkosten zu berücksichtigen.

- § 4222 - Erwerb von Anteilen oder Beteiligungen an anderen Unternehmen.

- § 4223 - Erwerb von Schuldscheinen (Recht, Mittel von Dritten zu fordern), Ausgabe von Darlehen an andere Personen.

- Paragraph 4224 - Zahlung von Zinsen auf Darlehensverpflichtungen, die in der Höhe eines Investmentvermögens enthalten sind.

- Ziffer 4229 - Sonstige Zahlungen.

Dazu gehören:

- Kapitalertragsteuer;

- in Gemeinschaftsunternehmen investierte Beträge;

- Sonstige Zahlungen im Zusammenhang mit der Investitionstätigkeit.

Ziffer 4200 - Saldo der Einnahmen aus Investitionsprojekten. Diese Spalte enthält den Wert des Betrags, der nach Abzug der Aufwendungen von den Erträgen aus der Investitionstätigkeit erhalten wird. Das heißt, Sie müssen den Unterschied angeben.

Sie fragen sich, wie Sie eine Kapitalflussrechnung überprüfen können? Der siebte Indikator in dieser Liste ist sehr einfach zu überprüfen: Absatz 4200 = Absatz 4210 - Absatz 4220.

Bei negativem Ergebnis muss der Wert in eckige Klammern gesetzt werden.

Bargeldtransaktionen

In diesem Abschnitt der Kapitalflussrechnung sind die Beträge aufgeführt, die aufgrund der Aufnahme von Fremd- oder Eigenkapitalmitteln eingegangen sind. Aktionen dieser Art gehen mit einer Veränderung von Größe und Struktur einher:

- Der materielle Zustand des Unternehmens.

- Fremdkapitalgeber.

Füllen Sie den Einkommensbereich aus

Die Gesamtmenge dieses Wertes ergibt sich durch Addition der Spalten 4311 bis 4319.

- Paragraph 4310 ist ein allgemeiner Indikator.

- Paragraph 4311 - Erhalt von Krediten oder geliehenen Geldern.

- Paragraph 4312 - Geldanlagen der Eigentümer.

- § 4313 - Erhalt von Geldern aus der Ausgabe von Aktien oder der Erhöhung von Beteiligungen.

- Paragraph 4314 - Cashflow aus von der Gesellschaft begebenen Schuldscheinen, Anleihenemissionen und Schuldverschreibungen.

- Paragraph 4319 - Sonstige Einkünfte.

Barzahlung

Der Gesamtbetrag wird als Gesamtindikator aus der Addition der Werte in den Punkten 4321 bis 4329 berechnet. Alle Daten sollten in Klammern angegeben werden.

- Paragraph 4320 ist eine allgemeine Bedeutung.

- Artikel 4321 - Zahlungen an Eigentümer bei Rücknahme ihrer Aktien oder Gesellschaftsanteile oder aufgrund ihres Rücktritts von den Gründern.

- Paragraph 4322 - Dividenden und andere Zahlungen an Eigentümer im Zusammenhang mit der Gewinnverteilung.

- § 4323 - Rückzahlung / Einlösung von Wechseln und Schuldscheinen, Zahlungen auf Darlehen und Kreditverträge.

- Paragraph 4329 - Sonstige Zahlungen im Zusammenhang mit Bargeldtransaktionen.

- Paragraph 4300 - Cashflow aus Finanztransaktionen. Die Berechnung erfolgt nach folgendem Schema: Absatz 4300 = Absatz 4310 - Absatz 4320. Bei einem Ergebnis mit Minuszeichen sollten Klammern gesetzt werden.

Fazit

Die Erstellung und Analyse einer Kapitalflussrechnung in Form 4, die in Kombination mit anderen Arten der Berichterstattung ein detailliertes Bild des Kapitalflusses liefert, spielt eine wichtige Rolle für das Verständnis der tatsächlichen Situation des Unternehmens. Die in dem Dokument enthaltenen Informationen ermöglichen es, den aktuellen Stand der Dinge zu analysieren, Zukunftsaussichten vorherzusagen und Maßnahmen zur Effizienzsteigerung zu überlegen. Die Wahl der Berichtsmethode hängt vom Grad der Verfügbarkeit der erforderlichen Daten ab.