Buchhaltung ist ein schwieriges, aber notwendiges Geschäft in jeder Geschäftstätigkeit. Kenntnisse über alle Feinheiten und Funktionen in diesem Bereich sind nur mit Berufserfahrung verbunden. Viele Manager glauben, dass ein Buchhalter der Garant für eine ordnungsgemäße Buchführung ist. Und erst nach der Entlassung eines Mitarbeiters stellt sich heraus, dass die Buchhaltung nicht vollständig geführt wurde. Wir müssen die Wiederherstellung der Buchhaltungsdaten durchführen.

Überprüfen Sie

Wie Sie wissen, ist das Problem leichter zu vermeiden, um keine Zeit und kein Geld für die Wiederherstellung der Buchhaltung und der Steuerbilanz zu verschwenden. Dazu genügt ein kleiner Schnelltest - vergleichen Sie die Berichtsdaten mit den Informationen im Programm. Werden Abweichungen festgestellt, wird die Abrechnung fehlerhaft durchgeführt. Die Konsequenzen können unvorhersehbar sein: vom Gegencheck bis zur Disqualifikation eines Führenden.

Fehler können aus verschiedenen Gründen gemacht werden: Mitarbeiterwechsel, Dokumentenmangel, Arbeitsbelastung der Abteilung. Wie dem auch sei, es ist besser, die Buchhaltung und die Steuerbilanz rechtzeitig wiederherzustellen. Dadurch werden Strafen für Verstöße gegen das Gesetz vermieden und die Effizienz der gesamten Organisation gesteigert. Vergessen Sie nicht, dass der Leiter für die Führung von Aufzeichnungen in der Organisation verwaltungs- oder strafrechtlich verantwortlich ist.

Professionelle Dienstleistungen

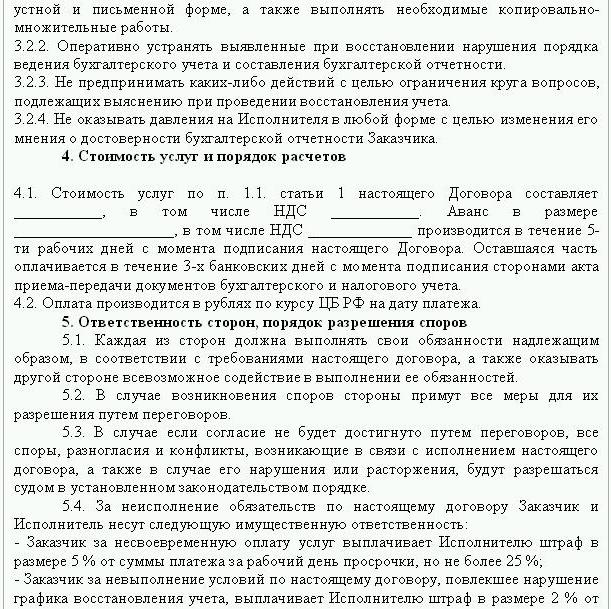

Wenn Berichtsfehler festgestellt wurden, ist eine Datenwiederherstellung erforderlich. In diesem Fall wird eine Vereinbarung zur Wiederherstellung der Buchhaltung geschlossen, von der im Folgenden ein Beispiel aufgeführt ist. In dem Dokument sind die Einzelheiten der an der Transaktion beteiligten Parteien, die Rechte und Pflichten der Parteien sowie der Zeitpunkt der Prüfung aufgeführt. Es ist sehr wichtig, die Kosten der Dienstleistungen und die Verantwortung des Auftragnehmers für die Erfüllung der Pflichten im Vertrag zu berücksichtigen.

Die Schaffung einer neuen juristischen Person ist nur dann sinnvoll, wenn das Unternehmen gegenüber anderen Gegenparteien nicht verantwortlich ist. Wenn das Unternehmen gültige Lizenzen, langfristige Verträge und eine große Anzahl von Mitarbeitern hat, ist es notwendig, seine wichtigen Funktionen zu unterstützen. Geschäftserfahrung und eine positive Reputation sind ebenfalls von Bedeutung.

Die Buchhaltungswiederherstellungsdienste umfassen:

- Analyse des aktuellen Status der Organisation: Rechnungslegungsgrundsätze, Workflow, Kontenplan.

- Abstimmung der Abrechnungen mit allen Gegenparteien.

- Bildung einer Datenbank von Dokumenten.

- Wiederherstellung der Dokumentation und Eingabe der Primärdaten.

- Berichterstattung.

Infolgedessen wird die Dokumentation wiederhergestellt, optimiert und überwacht. Buchhaltungsrestaurierungsdienste werden teuer sein. Der Preis hängt direkt von der Fehlerursache (Wechsel eines Buchhalters, Ergebnis einer Steuerprüfung, uneingeschränktes Rechnungswesen) und dem Zeitraum ab, für den eine Abstimmung der Abrechnungen erforderlich ist. Je mehr Fehler festgestellt werden, desto mehr Arbeit müssen die Prüfer leisten. Andererseits sind die Kosten für Dienstleistungen viel geringer als die Kosten, die dem Unternehmen bei einer unsachgemäßen Rechnungslegung entstehen würden.

Ziele und Aufgaben

Die Wiederherstellung der Rechnungslegung durch eine Wirtschaftsprüfungsgesellschaft beginnt mit der Festlegung des Ziels, die Rechnungslegung in einen Zustand zu versetzen, der den Gesetzen entspricht, damit die Regulierungsbehörden keine Geldbußen, Forderungen und Sanktionen gegen das Unternehmen verhängen. Basierend auf den Zielen werden die folgenden Überprüfungsschritte ausgeführt:

- Analyse der aktuellen Situation: Erstbearbeitung der Dokumentation.

- Festlegung des Arbeitsumfangs, Berechnung der Kosten, Planung und Abstimmung der Veranstaltungen mit dem Kunden.In dieser Phase wird eine Vereinbarung zur Wiederherstellung der Rechnungslegung getroffen.

- Umsetzung von Maßnahmen, einschließlich der Erstellung, Korrektur von Buchungsregistern, Primärdokumentation und Berichterstattung.

- Bereitstellung von Überprüfungsergebnissen für den Kunden.

Optionen

Wo fange ich mit der Buchhaltung an? Mit einer Analyse der aktuellen Situation und Ermittlung des Arbeitsaufwands. Eine vollständige Wiederherstellung der Rechnungslegung durch Prüfungsdienste kann nur dann erforderlich sein, wenn die Rechnungslegung zuvor überhaupt nicht durchgeführt wurde oder vollständig verloren ging. Am häufigsten wird eine teilweise Datenwiederherstellung durchgeführt. Dies umfasst separate Abschnitte eines Geschäftsbereichs, Transaktionen oder Operationen, die Überprüfung der Berichterstattung und die Steuerbilanzierung für bestimmte Arten von Steuern.

Accounting Recovery: Wo soll ich anfangen?

Der erste Schritt besteht darin, eine Bestandsaufnahme durchzuführen, um die tatsächliche Höhe des Anlagevermögens zu bestimmen. Unabhängige Gutachter bestimmen den Marktwert des Objekts und den Zeitraum, in dem es gearbeitet hat. Auf Basis dieser Daten wird ein Saldo gezogen und die Restlaufzeit berechnet. Unternehmen, die sich im gemeinsamen System befinden, können den Wert des Objekts anhand einer Kopie der Vermögenssteuererklärung ermitteln. Gegenstände, die nicht besteuert werden, sollten im Anhang des Berichts wiedergegeben werden.

Wenn das Unternehmen über Immobilien und Grundstücke verfügt, müssen Sie sich an die BTI und die Registrierungskammer wenden, um Kopien der Pässe für diese Objekte zu erhalten. Die Angaben zu den Eigentümern der Grundstücke, die mietweise an die Organisation übertragen werden, können Sie beim Federal Registration Service nachlesen. Das Property Management Committee hat eine Charta von Unternehmen, die Einrichtungen des Bundes oder der Stadt besitzen. Alle erhaltenen Daten müssen im Rechnungswesen erfasst werden.

Die Einziehung von Gegenständen des Anlagevermögens erfolgt in der folgenden Reihenfolge:

- Für jedes Objekt wird eine Inventarkarte (OS-6) eingegeben, die den vollständigen Namen, den Restwert, eine kurze Beschreibung und die verbleibende Nutzungsdauer angibt.

- Die Kosten der identifizierten Betriebssysteme sind in DT01 angegeben. Nach KT02 sollte die Abschreibung zum Bilanzstichtag „0“ sein. Geben Sie bei diesen Transaktionen an, dass die Anschaffungskosten des Vermögenswerts und die Höhe der Abschreibungen nicht empfohlen werden. Restdaten besser widerspiegeln. Die verbleibende Nutzungsdauer jeder Einrichtung sollte von der Kommission festgelegt werden.

- Wenn das Unternehmen vor 2002 gegründet wurde, sollte der Bericht das ungefähre Datum der Errichtung der Anlage oder deren Inbetriebnahme enthalten. Anhand dieser Daten wird dann die Nutzungsdauer in NU und BU ermittelt. Bis 2002 wurden die Abschreibungen zu unterschiedlichen Nutzungsdauern abgezogen. Die daraus resultierenden dauerhaften Differenzen wirken sich auf die Höhe der Einkommensteuer aus.

- In der Reihenfolge der Bilanzierungs- und Bewertungsmethoden sollte eine Methode zur Berechnung der Abschreibungen vorgeschrieben werden.

Aktien

Als nächstes sollte eine Bestandsaufnahme durchgeführt werden, indem Waren in Lagern nachgezählt und gewogen werden. Nach den Ergebnissen der Prüfung hat der Buchhalter:

- Reflektiert auf DT10 die identifizierten Lagerbestände und auf DT41 - die Reste von Waren. Die Registrierung erfolgt quantitativ und gesamt zum Marktwert.

- Wenn gemäß den Ergebnissen des Inventars Overalls gefunden wurden, sollte dies auf separaten Karten aufgezeichnet werden. Ein Dokument ist für eine verantwortliche Person ausgestellt. Übersteigt die Nutzungsdauer der Kleidung ein Jahr, sind monatliche Abschreibungen vorzunehmen.

- In der Reihenfolge der Bilanzierungs- und Bewertungsmethoden sollte festgelegt werden, wie Waren und Waren an die NU und die BU MZP zu reflektieren und zu entsorgen sind.

Erhebung von Abrechnungsdaten

Die Wiederherstellung von Buchungsbelegen beginnt mit der Festlegung des Stadiums der gegenseitigen Abrechnung mit allen Gegenparteien. Kopien aller Zahlungsdokumente sind bei der Bank unter Angabe der Organisationsdaten erhältlich. In diesem Fall wird im Namen des Abteilungsleiters ein Brief mit der Aufforderung erstellt, Kontoauszüge aus dem Archiv mit allen angehängten Dateien zu übermitteln. Die Informationen müssen mindestens sechs Monate im Voraus wiederhergestellt werden.Anhand der bereitgestellten Dokumente können Lieferanten, Käufer und Salden auf dem Girokonto leicht identifiziert werden. Der nächste Schritt besteht darin, jedem Agenten einen Abstimmungsbericht zu senden und ihn aufzufordern, zusammen mit den unterzeichneten Dokumenten Kopien aller Vereinbarungen zu senden.

Das FTS überwacht die Abgrenzung und Zahlung von Steuern pünktlich. Zu diesem Zweck erstellt die Steuer Geschäftskontokarten, die Zahlungen widerspiegeln:

- für das laufende Jahr;

- für die Rückzahlung der Schulden der Vorperiode;

- aufgrund der Rückzahlung umstrukturierter Schulden;

- Erlös aus dem Verkauf von beschlagnahmtem Vermögen.

Um die Buchhaltung wiederherzustellen, sendet der Wirtschaftsprüfer oder Steuerberater ein Schreiben mit der Bitte um Vorlage eines Überleitungsberichts an den Bundessteuerdienst. Das Dokument muss unbedingt die TIN, den Standort der Organisation, die Telefonnummer und den Namen des Leiters enthalten. Der Eidgenössische Steuerdienst erstellt ein Gesetz in Form von Nr. 23 und sendet es an den Kunden. Zusätzlich erhalten Sie eine Aufstellung über den Stand der Abrechnungen mit dem Budget. Sie wird auf Verlangen des Steuerpflichtigen schriftlich ausgestellt oder an die E-Mail-Adresse übermittelt. Die Frist für den Erhalt des Dokuments beträgt 10 Tage ab dem Datum der Einreichung des Zertifikats.

Jedes Unternehmen muss sich bei der FIU und dem FSS registrieren lassen. Bei diesen Institutionen können Sie Kopien der Erklärung über die Zahlung von UST- und Versicherungsprämien erhalten und die Zahlungsbilanz, die gezahlten Beträge, die Anwendung einer regressiven Skala und die Frage, ob Menschen mit Behinderungen im Unternehmen sind, herausfinden.

Das Unternehmen legt vierteljährlich eine Bilanz mit allen Ergänzungen, eine Gewinn- und Verlustrechnung sowie eine Kapitalflussrechnung vor. Kopien dieser Unterlagen für mehrere Vorperioden sind auf schriftliche Anfrage bei der FTS erhältlich.

Berechnungen

Die Wiederherstellung der Buchführung von Unternehmen gemäß diesem Artikel ergibt sich aus den Überleitungsrechnungen in der Geschäftseinheit und spiegelt sich in Konto 60 wider:

- Lastschrift - wenn Lieferanten überbezahlt werden;

- Kredit - wenn es eine Schuld gegenüber Lieferanten gibt.

Wenn die Organisation nur die Dienste weniger Gegenparteien in Anspruch nimmt, wird empfohlen, für jede Gegenpartei ein Unterkonto zu eröffnen, um die Berechnungen detailliert darzustellen.

Alle Abrechnungen mit Kunden werden auf dem Konto 62 ausgewiesen. Die Schulden der Gegenpartei werden abgebucht, und Überzahlungen werden gutgeschrieben. Die Abrechnung mit jedem Abnehmer kann wie bei den Lieferanten auf einem separaten Unterkonto erfolgen.

Die Aufrechterhaltung und Wiederherstellung der Bilanzierung nicht zahlungswirksamer Mittel erfolgt auf der Grundlage von Daten aus Kontoauszügen. Das verbleibende Fett auf den Girokonten ist in T51 ausgewiesen. Verfügt die Organisation über Salden von Währungswerten, werden diese vor dem DT52 verbucht und zum Leitzins der Zentralbank am Tag des Inventars in Rubel umgerechnet. Der Kassenbestand wird gemäß DT50 erfasst.

Die Wiederherstellung der Rechnungslegung und Berichterstattung bei der FIU, FSS, MHIF erfolgt auf der Grundlage der von diesen Instituten erhaltenen Überleitungsrechnungen. Alle Beträge werden auf dem Konto 69 verbucht, auf dem die entsprechenden Unterkonten eröffnet werden. Dies spiegelt die UST-Berechnungen in dem Teil wider, der an die Sozialversicherungskasse, den Bundeshaushalt, für die Krankenversicherung und die Berechnungen für die Beiträge zur Pensionskasse überwiesen wurde. Die Beträge im Gesetz müssen mit denen übereinstimmen, die in den Zahlungsdokumenten der Bank angegeben sind. Erkannte Unstimmigkeiten können durch die Tatsache verursacht werden, dass Beträge einige Tage nach der Überweisung auf das Konto im Budget überwiesen werden. Es konnte ein Fehler in den Zahlungsbelegen gemacht werden, dann wird das Guthaben auf einem anderen Konto gutgeschrieben. In jedem Fall wird empfohlen, sich zur Klärung von Abweichungen an die FIU oder das FSS zu wenden.

Der Kontostand 69 beträgt:

- Gutschrift, wenn der Betrag der Rückstellungen den Zahlungsbetrag übersteigt.

- Lastschrift, wenn Gelder im Voraus auf das Budget überwiesen werden.

- Null wenn Überzahlung und keine Schulden.

Durch Abstimmung mit dem Bundessteuerdienst können Sie herausfinden, in welchem Steuersystem sich die Organisation befindet. Der in den Belegen angegebene Saldo sollte in der Buchführung auf Konto 68 ausgewiesen sein.

Organisationskapital

Wo beginnt die Wiederherstellung des Rechnungswesens innerhalb der Finanzierungsquellen der Organisation? Mit den Gründungsunterlagen des Unternehmens. In der Charta ist die Höhe der von den Gründern bereitgestellten Mittel anzugeben. Alle nachträglichen Änderungen des Kapitalbetrags sollten sich im Protokoll der Hauptversammlungen niederschlagen. Der berechnete Betrag des genehmigten Kapitals sollte in KT80 angegeben werden.

Saldo: Vermögen

Um Daten wiederherzustellen, müssen Sie den letzten Bericht an den Federal Tax Service senden. Informationen in der Bilanz werden aus dem Hauptbuch verbucht. Ist dies nicht der Fall, erfolgt die Wiederherstellung von Wirtschaftsprüfungsunternehmen auf den Konten.

NMA (S. 110). Befindet sich ein bestimmter Betrag auf den Konten, müssen Sie bei der Geschäftsführung herausfinden, welche Marken oder geistigen Eigentumsrechte das Unternehmen besitzt. Gutachter helfen dabei, den Wert solcher Objekte richtig zu bestimmen.

OS (Art. 130). Für Unternehmen, die im Baugewerbe tätig sind, spiegelt diese Zeile die Kosten für Anlagen zur Installation und für Investitionen in immaterielle Vermögenswerte wider. Wenn auf Seite 135 eine Bilanz aufgeführt ist, hat die Organisation Immobilien geleast. Um die Buchhaltungsdaten wiederherzustellen, müssen Sie einen Mietvertrag anfordern.

Sonderkonten bei Banken (S. 140). Diese Zeile spiegelt die Höhe der Investitionen in kurzfristige Einlagen wider. Floor-Informationen sollten auf dem Kontoauszug und auf Konto 55 des Hauptbuchs erscheinen.

Aktien (S. 211). Angaben zu Materialmenge und Materialaufwand werden in der Bilanz nach Lagerbeständen ausgewiesen. Die Zahlen können von den Angaben im letzten eingereichten Bericht abweichen.

Die Bilanz zeigt die Höhe der Steuern, die auf Transaktionen mit allen Gegenparteien anfallen. Wenn das Unternehmen viele Käufer hat, helfen die auf S. 220 (MwSt.) Und 230 (DZ) angegebenen Beträge nicht, die Buchhaltung wiederherzustellen.

Daten zu Guthaben an der Kasse und zu Abrechnungskonten werden auf Basis von Kontoauszügen ausgefüllt.

Saldo: Verbindlichkeiten

Die Höhe des Gründungskapitals (S. 410) muss der in den Gründungsunterlagen angegebenen Höhe entsprechen.

Wenn die Organisation kurzfristige Kredite einsetzt. dann sollte sich ihr Volumen, einschließlich Zinsen, auf dem Konto widerspiegeln. 66. Die Verschuldung der Pensionskasse, der Sozialfonds (S. 623) und des Haushalts (S. 624) sollte derjenigen entsprechen, die in den Versöhnungsakten mit diesen Organisationen angegeben ist.

Die passiven Rechnungsabgrenzungsposten (S. 640) enthalten die Höhe der Mieteinnahmen, die unentgeltlichen Vermögenswerte usw.

Der auf den Seiten 910 und 911 angegebene Gesamtbetrag des geleasten Anlagevermögens muss dem in Verträgen mit Gegenparteien und monatlichen Zahlungen angegebenen Betrag entsprechen - mit Kontoauszügen. Verbindlichkeiten gegenüber Leasinggebern sind auf dem außerbilanziellen Konto 001 auszuweisen.

Nachdem alle Daten aus der Bilanz verbucht wurden, beginnt die Wiederherstellung des Rechnungswesens. Wenn alle Daten korrekt eingegeben wurden, muss der Belastungssaldo von Konten und Unterkonten mit der Gutschrift übereinstimmen.

Einkommensteuererklärung

Accounting Recovery Wo soll ich anfangen? Daten aus der Erklärung sollten in der Bilanz der Organisation unter Berücksichtigung der folgenden Nuancen ausgewiesen werden:

- In Abschnitt 1 ist der Steuerbetrag aufgeführt, der in der gesamten Organisation zu entrichten ist. Dies sollte berücksichtigt werden, wenn das Unternehmen Einheiten hat, die keine Steuern zahlen. Der Kontostand 68 muss mit dem Betrag der auf den lokalen Haushalt (S. 091) und den Haushalt der Russischen Föderation (081) übertragenen Schulden übereinstimmen.

- Die auf Dividenden und Zinsen für Staatspapiere zu zahlenden Steuern sind in Unterabschnitt 1.3 auf den Seiten „1“ bzw. „2“ aufgeführt.

Erwägen Sie, die verbleibenden Zeilen der Deklaration auszufüllen:

- Seite 070 - Erträge aus Geschäften mit Schuldverschreibungen und aus der Neubewertung der Zentralbank.

- Seite 010 - die Höhe der Einnahmen der Organisation für den Berichtszeitraum.

- Seite 100 - Erhaltene nicht operative Erträge in Form von Zinsen aus Darlehensverträgen, Wechseln und sonstigen Schuldverschreibungen.

- Seite 041 - die Höhe der Steuern und Gebühren mit Ausnahme der UST.

- Seite 050 - die Kosten für erworbene (realisierte) Eigentumsrechte in der vergangenen Periode.

- Seite090 - die Höhe der Verluste für Vorperioden für die Dienstleistungsbranche.

- Seite 400 - der Betrag der aufgelaufenen Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte. Wenn sie von der berechneten abweicht, verfügt die Organisation über Objekte, die vor 2002 erworben wurden und nun in einer separaten Gruppe aufgeführt sind.

- Seite 030 - Die Anzahl der in der Vorperiode implementierten Betriebssysteme. Sie können die Objekte bestimmen, die im Rahmen der in der Registrierungskammer registrierten Vereinbarungen verkauft werden. Der Abschreibungsbetrag für solche Objekte ist auf Seite 040 aufgeführt, und die Einnahmen sind auf Seite 030 enthalten.

Mögliche Fehler

Die Wiederherstellung von Buchhaltung und Rechnungsprüfung ist ein langer und sorgfältiger Prozess. Das Hauptproblem besteht darin, dass die Informationen aus den Aussagen nicht mit den in den Abstimmungsakten angegebenen übereinstimmen. Dies gilt zunächst für alle Budgetzahlungen. Beispielsweise erhielt der Abschlussprüfer am 31. Dezember einen Akt. Die Gebühren werden in der Bilanz zum Monatsende und auf dem persönlichen Konto des Bundessteuerdienstes zum Fälligkeitsdatum, dh zum Ende des 1. Quartals des nächsten Jahres, abgegrenzt. Überweist die Organisation vierteljährlich Mittel in das Budget, werden diese in der Buchhaltung als abgezogen ausgewiesen und nach Angaben des Föderalen Steuerdienstes als Vorauszahlungen verrechnet. Das heißt, zum Jahresende werden identische Berechnungen nur für 10 Monate ohne Berücksichtigung der Vorauszahlungen für das letzte Quartal durchgeführt. Gleiches gilt für andere Berichtsperioden.

Sie können keine Dokumente wegwerfen, auf deren Grundlage die Datenwiederherstellung durchgeführt wurde. Sie müssen in einer Registry gesammelt und kompiliert werden. Die Verantwortung für die Sicherheit der Primärdokumente liegt beim Hauptbuchhalter.

Die Steuererklärung wird möglicherweise nicht korrekt ausgefüllt. Darüber hinaus hat die Organisation Ereignisse, die nach dem Bilanzstichtag, aber vor der Unterzeichnung des Dokuments mit dem Federal Tax Service aufgetreten sind. Wenn sie nicht korrekt berücksichtigt wurden, kommt es im aktuellen Zeitraum zu einem erheblichen Materialwertverlust.

Die Verordnung über die Verwaltung der Rechnungslegung ermöglicht die Erstellung eines Saldos mit Ungenauigkeiten. Die Bilanz zeigt das minimierte Kredit- und Debitguthaben.

Verlust von Dokumenten

Wenn die Dokumente teilweise verloren gingen, ist das Unternehmen in einer besseren Position, da nicht alle Abrechnungen von Grund auf neu erstellt werden müssen. Gute Ergebnisse werden aus Gesprächen mit dem Management, dem Rechnungswesen und anderen Wirtschaftsabteilungen erzielt. Um solche Fälle zu vermeiden, ist es besser, regelmäßig Archivierungskopien der Buchhaltungsbasis in Form von Ausdrucken von WWS am Monatsende anzufertigen.

Reglerauswahl

Nach Abschluss aller Restaurierungsarbeiten lohnt es sich, einen Schlüsselfehler auszuschließen - keinen qualifizierten Mitarbeiter. Bei der Einstellung eines Buchhalters sollte man seine Kenntnisse im Tätigkeitsbereich des Unternehmens und seine Fähigkeiten bei der Arbeit mit dem Programm testen. Sehr oft verstehen „Spezialisten“ die Datenbankeinstellungen nicht und generieren Berichte basierend auf dem Programm. Es können jedoch nicht alle Konfigurationen konfiguriert werden.

Sie sollten auch im Voraus über die Alterspräferenzen entscheiden. Junge Fachkräfte verfügen über viel theoretisches Wissen und wenig praktische Arbeitskompetenz. Obwohl sie entschlossen sind, in die Schlacht zu ziehen, lohnt es sich nicht, sich auf sie zu verlassen. Gleichzeitig wird die „Großmutter-Buchhalterin“ mehr Zeit mit Gesetzesänderungen verbringen als mit der Anpassung der Rechnungslegung in einem Unternehmen.

Laut Statistik arbeiten 80% der Mitarbeiter nur dann gut, wenn ihre Arbeit kontrolliert wird. Der beste Weg ist, periodisch Berichte über die Hauptbuchhaltungskonten zurückzuziehen: "Lagerbestände", "Abrechnungen mit Lieferanten, Kunden" usw. Wenn die Nummern auf den Konten zweifelhaft sind, sollten Sie den Buchhalter bitten, sich zur Situation zu äußern. Fehler sollten sofort behoben werden. Wenn der Buchhalter diese Aufgabe nicht alleine bewältigen kann, müssen Sie sich an Spezialisten - Wirtschaftsprüfer - wenden.