Los préstamos sin intereses se consideran formas muy demandadas de obtener la cantidad correcta. Los acuerdos se elaboran no solo entre los ciudadanos, sino también entre diferentes empresas. El procedimiento para proporcionar fondos depende del estado de los participantes. Si se implementa entre dos organizaciones, es importante prestar mucha atención al registro competente en contabilidad. Se emite un préstamo sin intereses entre personas jurídicas teniendo en cuenta muchas características.

Conceptos basicos

Los préstamos se consideran un área importante de actividad en la que trabajan no solo los bancos, sino también otras organizaciones. A menudo, las diferentes compañías necesitan una cantidad de dinero gratuita, pero al mismo tiempo, elaborar un préstamo estándar se considera una decisión inoportuna. Por lo tanto, se utiliza un acuerdo de préstamo sin intereses entre personas jurídicas. Al aplicarlo, no está obligado a pagar intereses y comisiones por el uso del dinero.

Incluso cuando se utiliza dicho préstamo, un determinado participante tiene un beneficio material. Por lo tanto, es importante reflejar correctamente la implementación de esta transacción en los estados financieros. Una empresa que obtiene ganancias debe pagar impuestos, de lo contrario tendrá problemas con las autoridades fiscales.

Concepto de préstamo

Un préstamo sin intereses entre entidades legales está representado por el proceso de proporcionar a una organización de la segunda compañía una cierta cantidad de fondos sin costo. No se pagan intereses ni comisiones por este dinero.

Al utilizar dicho préstamo, el prestatario tiene una ganancia material representada por el porcentaje de ahorro.

Cuando se utiliza un préstamo sin intereses entre entidades legales, las condiciones básicas que cada parte de la transacción debe observar se prescriben en el contrato. Si hay violaciones, se resuelven con la ayuda del tribunal.

No hay beneficio material si se asignan fondos para la compra de bienes inmuebles residenciales o la construcción de una casa. Esto también incluye la situación cuando un representante de la compañía elabora una deducción de impuestos de la propiedad comprada.

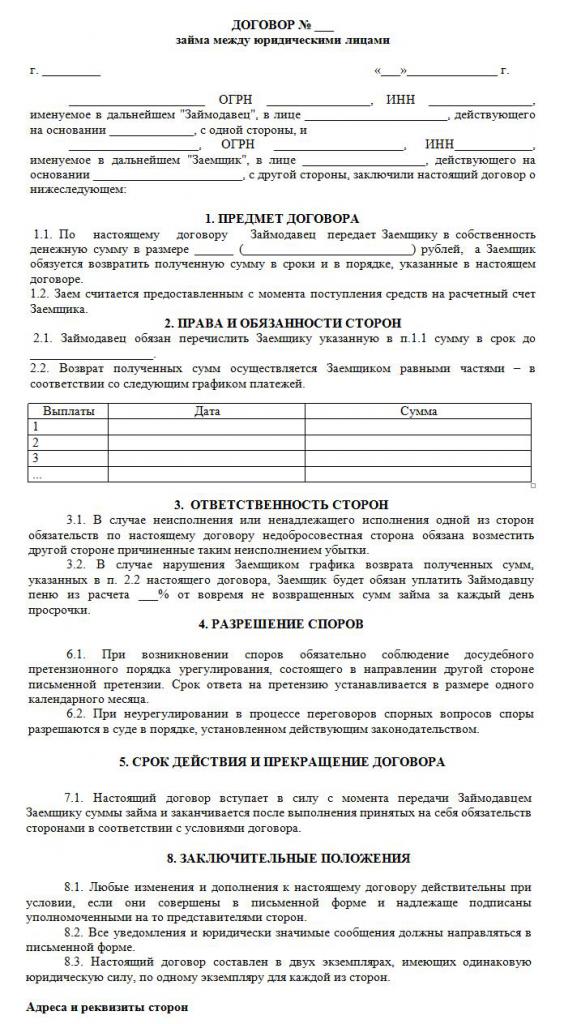

Reglas de redacción de contratos

Si los fondos se transfieren de forma gratuita, entonces un acuerdo de préstamo sin intereses entre entidades jurídicas ciertamente se redacta correctamente. En su formación, se tienen en cuenta numerosos requisitos. La ley no tiene una determinada forma estrictamente establecida, por lo que puede utilizar la forma gratuita.

Un documento está escrito solo por escrito. Su condición esencial es la ausencia de intereses y comisiones devengados. A continuación se puede estudiar un ejemplo de acuerdo de préstamo sin intereses entre entidades legales.

Las reglas principales para la formación de este documento incluyen lo siguiente:

- redactado exclusivamente por escrito;

- firmado por ambas partes del acuerdo;

- Como las partes del contrato son empresas, certifican la firma del documento con sellos;

- Si el tema de la transacción es un monto monetario, se declara directamente que no se devengan intereses, de lo contrario, ambos participantes tendrán consecuencias fiscales desagradables;

- si la propiedad se transfiere según el documento, no se requieren instrucciones específicas; por lo tanto, por defecto, dicho acuerdo se considera libre de intereses;

- si se proporciona una cantidad superior a 600 milfrotar., entonces dicho acuerdo debe registrarse con los organismos estatales.

Solo cuando se tienen en cuenta estos hechos es posible formar un contrato correctamente.

Términos esenciales

Al redactar este contrato, se deben incluir ciertas condiciones básicas. Información adicional es acordada por dos participantes en la colaboración. Según la ley, las condiciones están necesariamente incluidas en el acuerdo:

- indicación directa de que el préstamo no implica intereses;

- se indica la cantidad de dinero transferido y no debe exceder los 50 salarios mínimos;

- la transferencia de dinero no debe tener ninguna relación con la actividad empresarial;

- se proporciona un método para transferir dinero, ya que puede emitirse en efectivo o transferirse a la cuenta de la empresa;

- Se indica la fecha exacta en que el prestatario debe devolver el dinero u otro artículo.

Basado en el art. 809 del Código Civil, es posible concluir dicho acuerdo no solo en la transferencia de fondos, sino también en la provisión de cierta cosa que tiene algunas características genéricas.

Otras condiciones en el contrato pueden variar significativamente dependiendo de diferentes situaciones. Un punto importante es que cada participante tiene ciertos derechos y obligaciones, que deben observarse estrictamente. Por lo tanto, si el destinatario del dinero no puede devolver el dinero de manera oportuna, se enfrentará a numerosas consecuencias negativas de un préstamo sin intereses entre entidades legales. El principal punto negativo es la posibilidad de confiscación y venta de su propiedad. Los fondos recibidos de este proceso se envían al acreedor para pagar la deuda.

Los matices de la formación del contrato.

Un préstamo sin intereses entre personas jurídicas se ejecutará correctamente solo si hay un contrato redactado correctamente. Durante su formación, se tienen en cuenta las siguientes características:

- las partes no pueden ser interdependientes, ya que de lo contrario podrían atraer la atención de dicho acuerdo a los inspectores de impuestos o empleados de otros organismos gubernamentales;

- el contrato modelo contiene condiciones esenciales y adicionales;

- si no hay condiciones importantes, dicha transacción se considerará inválida;

- se indica el nombre completo de ambas compañías involucradas en la transacción;

- enumera los derechos y obligaciones derivados de las empresas después de firmar dicho acuerdo;

- la responsabilidad de cada parte se proporciona en caso de violación de los términos del acuerdo;

- se prescriben métodos por los cuales las empresas pueden resolver problemas o causas de fuerza mayor, y generalmente se indica que los representantes de las organizaciones deben tratar inicialmente de resolver los problemas de manera pacífica, y solo luego ir a los tribunales;

- Se dan razones para la terminación anticipada del contrato.

Si redacta correctamente el contrato, indicando información importante en él, este documento no atraerá la atención de las autoridades competentes. Solo sobre la base de dicho documento se emiten préstamos sin intereses entre personas jurídicas. Un contrato de muestra se encuentra a continuación.

Limitaciones de cantidad

Según la ley, no existen requisitos ni restricciones sobre el monto desembolsado por una empresa de otra compañía. Se determina solo por acuerdo de las partes. Pero al mismo tiempo, existen algunos requisitos para el proceso de transferencia de dinero, que se puede realizar en efectivo o no en efectivo. La tributación de los préstamos sin intereses entre personas jurídicas depende de esto. Por lo tanto, se tienen en cuenta las siguientes reglas:

- Si la transacción implica que el dinero se paga en efectivo a la caja de la organización, entonces es imposible utilizar una cantidad superior a 100 mil rublos. bajo un contrato;

- si el prestatario necesita dinero en exceso de 100 mil rublos, entonces es necesario redactar varios contratos o transferir fondos en forma no monetaria;

- Si se utiliza un método no monetario para transferir dinero, entonces con una cantidad de más de 600 mil rublos. Es imprescindible registrar el contrato redactado.

En caso de violación de las condiciones anteriores, se realizará una auditoría con respecto a ambas partes en la transacción. Esto puede llevar al hecho de que las organizaciones serán responsables de las violaciones identificadas.

¿Hay algún beneficio material?

Cada participante en la transacción debe tener en cuenta las consecuencias fiscales de un préstamo sin intereses entre personas jurídicas. Una empresa que recibe dinero por su uso sin intereses, tiene un cierto beneficio de este proceso. Por lo tanto, la empresa debe tener en cuenta el beneficio al calcular la base imponible del impuesto sobre la renta.

El contador debe comprender correctamente cómo se calcula correctamente este beneficio material. Como no se indica ninguna tasa de interés en el contrato, la tasa de refinanciación del Banco Central se utiliza en el cálculo.

El beneficio material se calcula mediante la fórmula: beneficio material = tasa de refinanciación * 2/3 * monto de la deuda / 365 * plazo del préstamo en días. El valor resultante se incluye en la base impositiva necesaria para calcular el impuesto sobre la renta corporativo. El procedimiento de cálculo se realizará el día en que el monto del préstamo se reembolse por completo al prestamista. No tiene en cuenta cómo se pagó la deuda, por lo tanto, el monto puede pagarse en cuotas o en una suma global al final del plazo especificado en el contrato.

Si no se paga el impuesto sobre el monto recibido, el inspector de impuestos puede responsabilizar a la empresa. Cada organización debe tener en cuenta el riesgo de un préstamo sin intereses entre personas jurídicas.

Fiscalidad de las partes en una transacción

El contador de cada empresa debe saber cómo obtener un préstamo sin intereses entre entidades legales. Los impuestos son pagados exclusivamente por la parte que recibió cualquier beneficio material de este proceso.

Una empresa que emite dinero sin intereses no genera ganancias, por lo tanto, no tiene consecuencias fiscales.

El prestatario recibe el beneficio debido a la falta de interés, por lo tanto, en función de la tasa de refinanciación, se calcula el beneficio, después de lo cual se agrega a la base imponible del impuesto a las ganancias corporativas.

Según el art. 25 del Código Fiscal, muchas empresas a través de los tribunales intentan demostrar la ausencia de la necesidad de pagar impuestos. Para hacer esto, recurren a la corte de arbitraje. En la práctica judicial, de hecho, hay casos en los que el tribunal satisface los reclamos de los demandantes, por lo que los prestatarios estaban exentos de pagar impuestos, pero en la mayoría de los casos los representantes del Servicio de Impuestos Federales demostraron que la empresa tenía beneficios materiales.

Errores en la preparación del documento.

Es importante elaborar correctamente un acuerdo de préstamo sin intereses entre personas jurídicas. Los fundadores verifican la corrección de la formación del documento, ya que si hay errores en él, esto puede convertirse en la base de su desafío.

Los errores más comunes:

- no hay cláusula de que el préstamo no tenga intereses, lo que lleva al hecho de que incluso el prestamista tiene la necesidad de calcular y pagar el impuesto sobre la renta, ya que los empleados del Servicio de Impuestos Federales se asegurarán de que la compañía reciba intereses;

- no se indica la fecha en que se deben devolver los fondos, lo que conduce a dificultades en el proceso de cobro de deudas;

- Las partes de la transacción son personas interdependientes, por lo tanto, cada parte tiene riesgos fiscales.

Para evitar errores en un contrato tan complejo y específico, se recomienda utilizar la ayuda de un abogado en el proceso de redacción.

Matices de contratación entre empresas relacionadas

Un préstamo sin intereses entre entidades legales interdependientes genera numerosos riesgos fiscales.En primer lugar, se refiere al hecho de que los empleados del Servicio de Impuestos Federales requieren que el prestamista pague impuestos, para lo cual se evalúan los beneficios recibidos de este proceso.

Además, tales transacciones se consideran una forma de ocultar los ingresos del estado o utilizar varios esquemas fraudulentos. Por lo tanto, se pueden realizar inspecciones no programadas para ambas compañías.

¿Puede una IP ser un participante?

Los empresarios individuales no son entidades legales; por lo tanto, al elaborar varios contratos con ellos, se deben utilizar las normas aplicables a los ciudadanos. Los empresarios, como individuos, deben pagar el impuesto sobre la renta personal, por lo que cuando recibe un préstamo sin intereses de otra compañía, un ciudadano tiene ganancias financieras debido a la falta de intereses.

Este beneficio se calcula como 2/3 de la tasa de refinanciación, después de lo cual el valor resultante se multiplica por el monto del monto recibido. El indicador calculado se divide en 365 días y se multiplica por la cantidad de días durante los cuales el empresario puede usar el monto prestado.

El cálculo da como resultado una base impositiva con la que se paga el 13%.

Conclusión

Se puede concertar un préstamo sin intereses entre empresas y empresarios individuales. No requiere que el prestatario transfiera intereses al prestamista. La ejecución de dicho acuerdo tiene muchas ventajas, pero es importante recordar las consecuencias fiscales para cada participante.

No está permitido elaborar un acuerdo de este tipo entre empresas interdependientes, ya que esto puede conducir a inspecciones no programadas y al cálculo de importantes impuestos y sanciones. Durante la preparación del contrato, es aconsejable utilizar la ayuda de un abogado para evitar la posible aparición de errores.