Un acuerdo de coinversión de construcción, cuya muestra se presentará más adelante, generalmente es ejecutado por empresas dedicadas a la construcción de instalaciones con fondos insuficientes para continuar el trabajo. Según dicho acuerdo, después de completar las medidas y obtener el permiso para poner en funcionamiento la instalación, parte de ella se transfiere a la entidad que financió el proyecto, en proporción al monto pagado. Consideremos más a fondo las características de dicha transacción.

Especificidad de los impuestos.

En la práctica, se cree ampliamente que un acuerdo de coinversión para la construcción de un edificio no residencial o edificio de apartamentos múltiples ahorra a la entidad que ha aceptado los fondos de incluirlos en la base del IVA. Esta posición está determinada por las normas del Código Tributario. En particular, el artículo 39 del Código establece que la enajenación de bienes de carácter inversor no se considera una venta a efectos fiscales. La disposición relevante está asegurada en sub. 4 p. 3 normas. Mientras tanto, en este subpárrafo hay una lista de operaciones que tienen una naturaleza de inversión. Entre ellos:

- Contribuciones al capital de sociedades comerciales y empresas.

- Contribuciones mutuas a fondos cooperativos.

- Depósitos bajo acuerdos de asociación simples (en actividades conjuntas).

Estas operaciones son de naturaleza a largo plazo. El acuerdo de coinversión para la construcción de un edificio residencial o estructura industrial implica la transferencia del objeto a cambio de dinero u otra propiedad. En el sentido de las reglas, dicha operación debe reconocerse como una implementación a efectos fiscales.

Terminología

No existen disposiciones en la ley que revelen claramente qué es un acuerdo de coinversión de construcción. El documento de muestra tampoco está descrito por las reglas. Entre toda la variedad de definiciones propuestas por especialistas, la más apropiada es la siguiente. Acuerdo de coinversión: un acuerdo que involucra la inversión de dinero y otras propiedades con el fin de obtener ganancias posteriores.

Vuélvete a la ley. Como lo indica la ley de la RSFSR No. 1488-1, las inversiones se reconocen como inversiones en el objeto de la actividad económica con fines de lucro. Esta definición está presente en 1 artículo. El párrafo dos de la misma norma establece que la inversión se considera una actividad práctica dirigida a la venta de fondos invertidos. La Ley Federal No. 160 se refiere al capital extranjero. La inversión extranjera, de acuerdo con la Sección 2 de la ley, se considera la inversión de moneda extranjera en el objeto de la actividad económica dentro de la Federación de Rusia.

Algunos expertos, analizando los estándares actuales, proponen fijar oficialmente la definición de un acuerdo de inversión (coinversión). Sin embargo, la mayoría de los expertos creen que esto no es práctico. Teniendo en cuenta las disposiciones de las leyes No. 1488-1 y 160, se puede decir que cualquier acuerdo destinado a obtener ganancias se considera un acuerdo de coinversión.

Ley Federal N ° 39

Este acto normativo define la actividad de inversión en sentido estricto. La Ley Federal N ° 39 se ocupa de las inversiones de capital, es decir, acciones destinadas a obtener ganancias a largo plazo mediante el funcionamiento del sistema operativo creado por la organización. La ley tampoco divulga un acuerdo de coinversión. El acto normativo hace referencia al Código Civil. Se deduce que para una entidad que eventualmente registrará una instalación construida o adquirida como un SO, cualquier acuerdo celebrado durante el proceso de construcción actuará como un acuerdo de coinversión.

Contabilidad

En PBU 23/2011 hay una definición de actividad de inversión. La cláusula 10 establece que aquellas operaciones asociadas con la adquisición, creación, disposición de activos no corrientes se reconocen como operaciones relevantes. Estos incluyen:

- Costos de la compra, construcción, modernización, reconstrucción, preparación para la operación de activos. Incluyen, entre otras cosas, los costos de investigación y desarrollo, el trabajo tecnológico.

- Venta de activos no corrientes.

- Cálculo de intereses sobre pasivos incluidos en el costo de las inversiones, de acuerdo con las disposiciones de RAS 15/2008.

- Pagos relacionados con la compra / venta de acciones / acciones en otras compañías. La excepción son las inversiones financieras que implican la reventa a corto plazo.

- Emisión de préstamos a otras entidades o su reembolso.

- Adquisición / venta de títulos de deuda, excepto para inversiones adquiridas para reventa posterior (en el corto plazo).

Por lo tanto, la PBU se refiere a transacciones con activos no corrientes. Estos incluyen SO, activos intangibles, inversiones a largo plazo. Dadas las disposiciones de la Ley Federal N ° 39, debe tenerse en cuenta que un acuerdo de coinversión para la construcción de un edificio residencial o estructura industrial es un acuerdo que implica un cambio en el tamaño de los activos no corrientes, que se reflejan en 1 parte del saldo del activo.

Matices

No siempre es un acuerdo de coinversión para un socio. Si se compra un sistema operativo, se puede vender no solo (usado), sino también productos (bienes). Para el adquirente, el contrato será inversión en cualquier caso. En cuanto al vendedor, todo depende del objeto que implemente.

Al elaborar un acuerdo de contrato para la construcción de activos fijos, un contrato de inversión es necesario exclusivamente para el cliente. Al contratista no le importa cómo la contraparte aceptará la instalación construida para la contabilidad. El cliente puede reflejarlo como un activo fijo o como una propiedad destinada a una venta posterior (es decir, como un producto terminado). Para el contratista, el acuerdo se refiere a actividades ordinarias.

Si hablamos del memorándum de asociación para la formación de una nueva empresa o la compra de una participación en el capital de una empresa existente, entonces para el propietario de los fondos será una inversión. Para la propia empresa, el acuerdo puede reconocerse como tal solo cuando el OS paga su fondo. En esta situación, la deuda del fundador será pagada por un activo no corriente.

Tu opinión

En una de sus decisiones, el tribunal determinó cómo es necesario interpretar el acuerdo de coinversión de un edificio residencial o estructura industrial. Vale la pena decir que en la práctica este acuerdo tiene una variedad de nombres. La interpretación propuesta por USTED no tiene nada que ver con un concepto como un acuerdo de coinversión. La recalificación de un acuerdo está determinada por una serie de circunstancias. En primer lugar, se debe a la necesidad de aclarar el propósito del acuerdo a efectos fiscales. USTED propuso lo siguiente. Los acuerdos relacionados con la inversión en construcción deben denominarse contratos de venta de bienes inmuebles futuros. En consecuencia, las autoridades fiscales consideran tales transacciones como la venta de bienes. Como resultado, la contribución a la inversión se considera como un anticipo, que posteriormente se gravará con el IVA, de conformidad con el Artículo 154 del Código Tributario (cláusula 1).

Vale la pena decir que antes de la adopción de la decisión de la Corte Suprema de Arbitraje, los pagadores se guiaron por las disposiciones del párrafo 3 del Artículo 4 de la Ley Federal No. 39. La norma establece que un cliente que no actúa como inversionista tiene derecho a usar, poseer y disponer de inversiones de capital por un período y dentro de los poderes estipulados por el contrato. Como se puede ver en la redacción, la entidad no recibe la propiedad de los fondos recibidos del exterior. En consecuencia, se estableció el tipo de acuerdo: un acuerdo de agencia.Como resultado, la transferencia de fondos u otra propiedad no se asoció con la implementación adicional de la estructura y no actuó como un objeto impositivo. Proporcionar al inversor los bienes inmuebles en los que invirtió tampoco se consideró una venta.

Actualmente, la situación es diferente. Cabe señalar que en la decisión de la Corte Suprema de Arbitraje se nombran varios acuerdos que pueden utilizarse como parte de las relaciones para financiar la construcción de la instalación. Sin embargo, el acuerdo de agencia no es aplicable a ellos. Esto se debe al hecho de que, según el decreto, la propiedad del objeto solo puede surgir del propietario del sitio.

Acuerdo de coinversión: contabilizaciones

Considere una situación en la que la parte de la instalación completa será operada por la entidad que financió su construcción para actividades de producción, arrendamiento o necesidades de gestión. ¿Cómo se refleja un acuerdo de coinversión? Las publicaciones serán las siguientes. Por db count 08 formó el valor del objeto. Se puede cargar a la cuenta. 01 "OS" o cf. 03 "Inversiones rentables". La formación del costo inicial se lleva a cabo de acuerdo con RAS 6/01. En algunos casos, los fondos prestados se utilizan para crear un objeto. Entonces el contador debe tener en cuenta las disposiciones de PBU 15/2008.

Como indica el párrafo 7 de las reglas, el costo de un activo debe incluir intereses que se deban deducir a favor del acreedor y que estén directamente relacionados con la adquisición, fabricación (construcción) del objeto. Al compilar las publicaciones en virtud de un acuerdo de coinversión con un coinversor, un contador debe recordar que los costos de los préstamos pueden incluirse equitativamente en otros gastos durante la vida de una deuda.

Casos especiales

Si la construcción de la instalación se suspendió por un período prolongado (más de 3 meses), la inclusión de los intereses adeudados al acreedor en el costo de la construcción cesa a partir del primer día del período posterior al mes en que ocurrió el evento. Para este período deben ser cancelados a otros gastos. En caso de reanudación del trabajo, los intereses devengados se transfieren al valor del activo. El período durante el cual la coordinación adicional de los problemas organizativos / técnicos que aparecieron después del inicio de la construcción de la estructura no se considerará un período de suspensión.

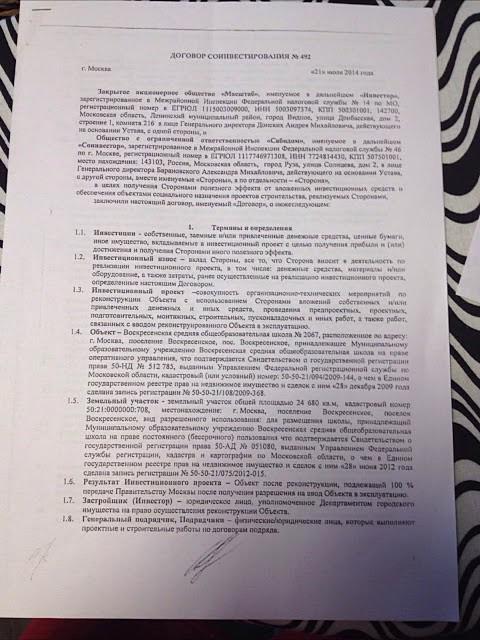

Acuerdo de coinversión: muestra

El acuerdo se redacta de acuerdo con las normas generales previstas para documentos de este tipo. El formulario estandarizado no está aprobado por la ley. Sin embargo, las reglas proporcionan detalles obligatorios que deben contener todos los acuerdos, incluido un acuerdo de coinversión. Un documento de muestra incluye la siguiente información:

- Nombres de las partes.

- Fecha y lugar de la transacción.

- Disposiciones generales

- Objeto del acuerdo.

- Derechos y obligaciones de los participantes.

- El costo del acuerdo.

- Responsabilidad de las partes, incluso en caso de negativa unilateral a cumplir los términos de la transacción.

- Fuerza mayor.

- El período de validez del contrato.

- Disposiciones finales

- Detalles de las partes en la transacción, sus firmas, impresiones de sellos. Si se concluye un acuerdo de coinversión con un individuo, entonces se dan los detalles de su pasaporte, dirección de residencia, nombre completo.

Para declarar una transacción válida, se debe seguir un acuerdo por escrito. El registro estatal de un acuerdo de coinversión no está previsto por ley. Sin falta, el acuerdo debe indicar todas las condiciones materiales. Estos, en particular, incluyen la definición del tema de la transacción. Por ejemplo, se elabora un acuerdo de coinversión para la construcción de un edificio no residencial. El acuerdo modelo debe incluir información mediante la cual el objeto puede ser identificado de manera única.

Punto importante

Antes de llegar a un acuerdo, la entidad que planea financiar la construcción de la instalación debe verificar la solvencia de la contraparte.Si el segundo participante que ha celebrado un acuerdo de coinversión de construcción (constructor) está en bancarrota, se necesita un abogado para resolver la situación con las menores pérdidas. Como regla general, no será posible resolver el problema pacíficamente. Tendrá que contactar a la corte. En este caso, es necesario tener en cuenta las normas de la legislación que rige el procedimiento de quiebra.

Revalorización de pasivos fiscales

Si la relación no está regulada por un contrato de sociedad y una sociedad simple, el valor de la propiedad que el inversor transfiere para la construcción de la instalación está sujeto al IVA, calculado a una tasa del 18%. En este caso, pueden surgir preguntas en la contabilidad de gastos e impuestos por parte del propietario del sitio. Las autoridades de control pueden considerar los fondos transferidos por el inversor como los ingresos del desarrollador. Según la ley, pueden reducirse mediante gastos documentados. De esto se deduce que las entidades que participan en tales transacciones deben reevaluar sus obligaciones tributarias por el IVA y la deducción de las ganancias. Dichas operaciones deben llevarse a cabo tanto bajo los acuerdos planificados como ya concluidos, teniendo en cuenta el estatuto de limitaciones (tres años) para realizar inspecciones del Servicio de Impuestos Federales.

Los detalles de la reflexión de fondos en el receptor

Al considerar este tema, se debe prestar atención al subpárrafo 23.1 del párrafo 3 del artículo 149 del Código Tributario. De acuerdo con esto, el IVA no se aplica a los servicios del desarrollador prestados por él, de acuerdo con el contrato de participación compartida en la construcción. Este acuerdo se redacta teniendo en cuenta las disposiciones de la Ley Federal N ° 214. Una excepción es el trabajo que el sujeto lleva a cabo como parte de la construcción de instalaciones de producción. Los fondos recibidos del coinversor no deben reflejarse en forma de financiamiento específico, depósito de inversión, etc. en las cuentas de saldo 76/86, sino como un pago anticipado bajo el acuerdo de compra y venta de la cuenta. 62. Este dinero debe incluirse en la base imponible del IVA.

Armonización de términos

Hay casos en que, al momento de firmar el acuerdo, las partes no han decidido qué parte de la estructura se transferirá después de que se complete el trabajo al patrocinador del proyecto. Los contratistas pueden decidir que la separación se llevará a cabo después de la finalización de la construcción. Por lo tanto, la entidad que transfirió los fondos, se entera de los parámetros del objeto realmente comprado por él, solo en el momento de la ejecución del certificado de aceptación. En este caso, el acuerdo de coinversión que han concluido aún debe interpretarse como un acuerdo sobre la venta de un objeto futuro.

Preguntas contables del destinatario

Después de elaborar un acuerdo de coinversión, el desarrollador, durante la construcción de la estructura, realiza dos tipos de actividades. Él crea una parte del objeto para sí mismo. En otras palabras, el desarrollador realiza inversiones de capital en el sistema operativo. La segunda parte de la instalación se está construyendo para su posterior venta reembolsable a un tercero. En este caso, podemos hablar sobre la creación de productos terminados (aunque inamovibles). Si sigue estrictamente los requisitos de contabilidad, el costo de construir un activo fijo debe concentrarse en el balance general. 08, y el costo de fabricación del producto - en la cuenta. 20)

Mientras tanto, tal separación en el proceso de construcción solo puede hacerse teóricamente. En la práctica, tal diferenciación es imposible, especialmente cuando los socios no han decidido qué habitaciones irán a quién. Además, según los términos del acuerdo, puede establecerse que el desarrollador acepte todos los costos de la instalación después de obtener el permiso para ponerla en funcionamiento.

Hasta entonces, los registros contables reflejarán los montos transferidos para financiar el trabajo. Según algunos expertos, estos fondos deberían reflejarse en el balance. 60

Conclusión

Las construcciones legales de varios acuerdos, incluida la coinversión, se crearon principalmente para evitar que las entidades paguen el IVA. La situación te ha cambiado.Al volver a calificar los acuerdos de coinversión en los acuerdos de compra y venta del objeto futuro, el tribunal realmente brindó a las autoridades fiscales la oportunidad de reponer el presupuesto con los fondos recibidos por los desarrolladores de sus socios. Mientras tanto, como dicen los expertos, los cambios introducidos han afectado las consecuencias derivadas de tales transacciones tanto en el IVA como en la deducción de los beneficios.

La característica principal de los acuerdos de coinversión es el hecho de que los fondos recibidos a favor del desarrollador no se convierten en su propiedad. No tiene derecho a deshacerse de ellos a su discreción, pero está obligado a enviarlos a la construcción de la instalación. En consecuencia, la financiación recibida está dirigida. En el sentido de las normas del Código Fiscal, estos fondos no cambian la base para la deducción de las ganancias y no se tienen en cuenta al calcular el IVA. Parece que la legislación debería aclarar este tema.