Impuesto sobre la renta personal significa impuesto sobre la renta personal. La cantidad de ingresos e impuestos retenidos se ingresan en el documento en el formulario 2-NDFL. El certificado 6-NDFL se considera una nueva forma de informe de los empleadores, que indica todos los impuestos acumulados, retenidos y pagados en total. Ambas formas de certificados tienen fuerza legal en las organizaciones estatales; no debe haber discrepancias en el impuesto sobre la renta de 6 personas y el impuesto sobre la renta de 2 personas.

Muchos tienen preguntas sobre cómo completar informes. Y si según la primera referencia familiar todo está más o menos claro, a menudo se produce confusión con la nueva forma. En este artículo, descubriremos cómo elaborar y presentar informes anuales al servicio de impuestos.

Sobre 2-PIT

Este formulario es obligatorio:

- Información completa sobre el empleador (nombre de la empresa, sus detalles).

- Información sobre el empleado (F. I. O., TIN, información de pasaporte, lugar de residencia).

- Ingreso mensual, 13%: esta es su tasa.

- Información sobre las deducciones con sus códigos (deducción estándar, social o de propiedad).

- Importes de impuestos retenidos.

- Montos totales (ingresos, deducciones e impuestos).

Las consultas de este formulario dan:

- Un individuo con un ingreso del cual el empleador está sujeto a impuestos.

- Un individuo con un ingreso del cual el empleador no está sujeto a impuestos.

La cumplimentación de este certificado se realiza en un formulario especialmente diseñado. En la nueva forma del formulario en la esquina superior izquierda hay un código de barras que se asignó de acuerdo con las reglas. Se completa más información en el siguiente orden:

- período para el cual se emite el certificado;

- agente de impuestos (empleador);

- información del empleado;

- información sobre ingresos gravables a una tasa del 13% (es importante indicar el código de ingresos);

- información de deducción de impuestos;

- Información sobre el monto total de ingresos e impuestos.

¿Cómo rellenarlo correctamente?

Es importante tener información sobre la finalización correcta del informe anual de 6-NDFL y 2-NDFL, ya que es aceptado por el servicio de impuestos de Rusia, los certificados de 2-NDFL se emiten a los empleados a petición de ellos, por ejemplo, al banco.

Las cantidades se registran en rublos con la indicación obligatoria de kopeks, excepto el impuesto sobre la renta. Se proporciona en su totalidad en rublos. Si la cantidad es centavo, entonces menos de 50 kopeks. descartados, y se completan más de 50 kopecks, mientras que se agrega una unidad a la cantidad en rublos.

Si se aplicaron diferentes tasas a los ingresos de los empleados durante el año, respectivamente, los párrafos 3-5 serán iguales a su número.

Acciones para cometer un error en la ayuda

Hay momentos en que hay errores en el certificado. En este caso, debe actuar de acuerdo con el procedimiento para corregir errores. El título tiene un campo especial "Número de corrección". Las correcciones tienen sus propios números:

- "00" significa completar el formulario primario;

- "01", "02", etc., se indican al completar el certificado corregido, que se emite en lugar del anterior, por uno más que el indicado en el certificado anterior;

- "99" significa la cancelación del certificado.

El formulario corregido del informe anual 2-NDFL se envía para eliminar el error en el formulario que se envió al principio, y el formulario de anulación se envía para cancelar los datos que no son necesarios para el envío. Si la autoridad fiscal no ha aceptado el certificado (para esto, los errores con el control de formato se indican en el protocolo), se redacta un nuevo certificado, no un ajuste. Por lo tanto, al completar un nuevo certificado, indique el número "00" y la nueva fecha.

¿Cuál es la fecha límite?

El certificado, donde se indican los ingresos de los empleados de la organización, debe presentarse a tiempo. El agente fiscal proporciona información sobre los ingresos de los empleados en el Servicio de Impuestos Federales 2-NDFL de referencia en el lugar de registro. El informe será el último período impositivo. Indica la cantidad de impuestos calculados, retenidos y transferidos al presupuesto de la Federación Rusa.

El informe debe presentarse todos los años a tiempo, en la forma, formato y orden, que son aprobados por los servicios ejecutivos federales autorizados para inspecciones y supervisión en el campo de los impuestos y tarifas.

La información debe proporcionarse en forma electrónica utilizando canales de telecomunicaciones o en formato de papel (en medios electrónicos). Si, desde principios de 2016, una empresa pagó ingresos a 25 empleados o más, debe presentar certificados 2-NDFL para 2016 en formato electrónico utilizando canales de telecomunicaciones a través de un operador dedicado a la gestión de documentos electrónicos. No puede usar discos duros, unidades flash, etc. Si el empleador ha pagado menos de 25 empleados en el período impositivo, los certificados se entregan en papel.

Estas modificaciones están previstas en el párrafo 2 del artículo 230 del Código Tributario. También se relacionan con los informes de 2015. En consecuencia, si el empleador transfirió ingresos a 25 empleados o más en 2015, la información debe proporcionarse solo a través de Internet.

La información sobre la impracticabilidad de la retención de impuestos para 2017 también debe proporcionarse en forma electrónica si el empleador transfirió los ingresos a al menos 25 empleados.

Al final del año, el empleador sin falta proporciona un certificado, por ejemplo, 2-NDFL para 2016, para la inspección:

- A más tardar el primero de marzo con una marca de "2". Dicho certificado se emite para aquellos empleados cuyo impuesto sobre la renta personal no se retiene (por ejemplo, proporcionando asistencia financiera o dando obsequios a personas que no trabajan en la organización, por un monto de más de 4,000 rublos.

- Hasta el primer día de abril del mes con la marca "1". Aquí hay información sobre los ingresos en el monto total ganado para el año anterior, la base imponible con la cual se retiene el impuesto sobre la renta personal.

Estos son los plazos para enviar el informe anual 2-NDFL.

Ayuda 6-impuesto sobre la renta personal

El Certificado 6-NDFL es un documento para la presentación de las declaraciones del empleador que paga ingresos a las personas. Se presenta en forma de un resumen de información general sobre los ingresos de los empleados durante un cierto período y sobre los impuestos retenidos de estos montos. Los informes son trimestrales, es decir, cada tres meses. Se requiere la presentación de informes en forma electrónica. Pero si la organización tiene menos de 25 empleados, puede enviarlo en formato papel.

Al emitir un certificado, debe asegurarse de que todas las celdas estén llenas. Las columnas en blanco se rellenan con un guión, tanto en la página de título como en la segunda página. Todos los agentes fiscales deben presentar este formulario. Estos incluyen empresarios individuales, abogados, notarios. Los ingresos deben reflejar a todas las personas que trabajan en la empresa. Hablando de ingresos, se refieren a salarios, dividendos, remuneraciones en virtud de contratos de derecho civil.

¿Cómo presentar un informe anual 6-impuesto sobre la renta personal?

Es importante saber que es necesario presentar un informe en forma creciente, cuatro veces al año:

- en el primer cuarto;

- en medio año;

- a los 9 meses;

- por año

De acuerdo con la ley, los informes trimestrales en este formulario se someten a la inspección a más tardar al comienzo del último día del mes siguiente al trimestre de informe. El cálculo anual se envía antes del primer día de abril del año siguiente. Hay una penalización por la presentación tardía de un informe. Por cada mes de retraso, el costo es de mil rublos. Por lo tanto, es mejor intentar enviar informes sobre el impuesto sobre la renta de 6 personas a tiempo desde 2017.

En forma impresa, dicho certificado solo se permite a aquellas organizaciones con menos de 25 empleados.

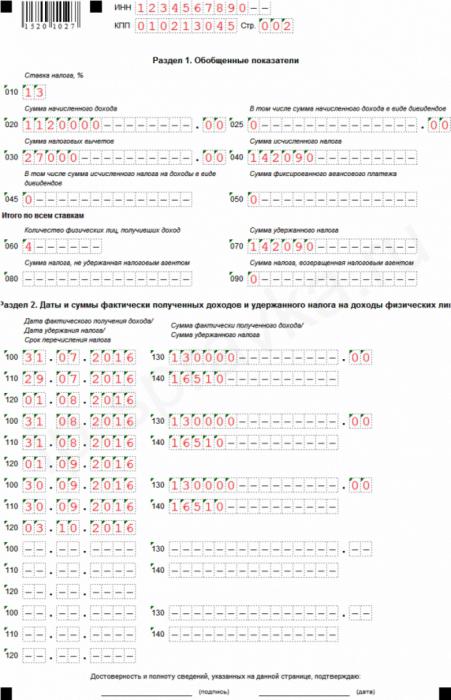

Muestra de certificado 6-PIT

La muestra del informe anual 6-NDFL ha sido válida durante aproximadamente un año, pero los agentes fiscales y los contadores tienen muchas preguntas que completar.

La ayuda tiene una página de título y una segunda página, que tiene dos secciones más. Si no hay suficientes líneas para el informe, puede numerar hojas adicionales. Por lo general, no hay suficiente espacio al completar la segunda sección, que se encuentra en la misma hoja que la primera. En este caso, no necesita copiar el contenido de la primera sección.

En el pie de página de la primera hoja, se completa el TIN y PPC de la organización que envía las declaraciones. Si la sucursal de la empresa proporciona la información, entonces se completa el punto de control de la sucursal.

Debajo del encabezado está la línea "Número de ajuste", que sugiere las formas en que se llena el informe. Si se encuentra un error o imprecisión en el informe, se pueden corregir enviando una versión modificada del informe. En consecuencia, si el informe se envía por primera vez, se indican tres ceros en la columna necesaria. Si es necesario aclarar los cálculos, indique los números "001", "002", etc.

Anteriormente, al presentar informes sobre el impuesto sobre la renta personal, el año no se dividía en períodos de informe, respectivamente, de acuerdo con el Código Fiscal de la Federación de Rusia, el "período de informe" no importaba con respecto a este impuesto. Ahora, el valor "período de presentación" se ingresa en el informe de muestra, este es el plazo para presentar el informe anual del impuesto sobre la renta de 6 personas para el cual se presenta el informe.

El código tributario está escrito a continuación, en el cual el empleador envía las declaraciones. El código tiene cuatro dígitos: los primeros dos números son el número de región y los segundos dos números son el código de inspección. Debe recordarse que el informe se presenta a la inspección en la ubicación de la empresa o sucursal. Los empresarios individuales presentan informes a la oficina de impuestos en su lugar de residencia.

Mediante el código en la línea "Por ubicación (contabilidad)", puede determinar qué organización envía un informe. Estos códigos se indican en el Procedimiento para completar el informe anual 6-NDFL:

- donde está registrada la organización rusa - "212";

- donde está registrada la sucursal de la empresa: "220";

- los grandes contribuyentes indican: "213";

Los empresarios individuales tienen sus propios códigos:

- IP en la USN o el sistema general - "120".

- IP en UTII o patente - "320".

En la línea sobre el agente fiscal, indique el nombre de la organización. También puede indicar un nombre corto, si lo hay.

Al completar el Clasificador de Territorios de una Formación Municipal de toda Rusia (OKTMO), es obligatorio indicar el código de educación en el sitio en el que la organización o su sucursal está ubicada y registrada (al entregar el informe para la sucursal). Es decir, el código del informe anual es 6-NDFL. Sucede que los empleados reciben ingresos, por ejemplo, salarios, bonificaciones, etc., tanto de la empresa matriz como de su unidad. En esta situación, las inspecciones proporcionan dos cálculos con códigos diferentes para OKTMO.

La segunda página de la ayuda 6-impuesto sobre la renta personal

En la segunda página de la ayuda hay dos secciones más para completar, cada una de las cuales se divide a su vez en subsecciones.

En la primera subsección de indicadores generalizados, se indica la tasa impositiva que se utiliza en la organización. En una empresa, los empleados pagan impuestos a varias tasas. La tasa básica es del 13%. El resto, las altas tasas, se utilizan en relación con individuos de no residentes de Rusia (15 y 30%), y en relación con las ganancias en la lotería, la competencia o la campaña publicitaria (35%). Si la organización usa solo la tarifa básica, la sección se llena una vez.

La segunda subsección resume los resultados de todas las tasas de impuesto sobre la renta utilizadas.

La segunda subsección indica los totales. La línea contiene el número de empleados que recibieron acumulaciones durante el período. En los casos en que el empleado renunció y luego regresó a la organización, la información no cambia.

Hay casos en que el impuesto retenido en los informes anuales 6-NDFL y 2-NDFL no coincide con el monto del impuesto calculado.Esto sucede debido al hecho de que algunas cantidades de impuestos fueron transferidas antes y retenidas a los empleados más tarde.

Indique también el monto del impuesto sobre la renta personal, que no pudo ser retenido por alguna razón.

La segunda sección del impuesto sobre la renta de 6 personas para el último trimestre contiene información, es decir, el período desde el comienzo del año no cuenta. Aquí se detallan las fechas de acumulación de ingresos para los empleados y su monto. Las fechas se indican en orden cronológico:

- La fecha en que el empleado recibió el ingreso. La fecha y el mes indicados dependen del tipo de pago. El día en que el empleado gana el ingreso también depende de este tipo. El salario, por lo tanto, es el ingreso de un individuo recibido al final del mes (emitido el último día) por el cual se paga, es decir, se indica el último día, por ejemplo, enero de 2017, y el empleado recibió su salario para este mes en febrero. Las vacaciones y la baja por enfermedad son ingresos el día en que se reciben.

- Fecha en que la empresa retiene los impuestos. Para tomar el impuesto sobre la renta personal de las ganancias es necesario el día que se paga. El impuesto sobre la renta de los empleados por vacaciones o licencia por enfermedad también es retenido por la empresa el día en que se les paga.

- Fecha de deducciones fiscales al presupuesto de conformidad con la ley. El impuesto salarial debe pagarse al presupuesto al día siguiente después del pago, no más tarde, sino desde las vacaciones y la baja por enfermedad hasta el final del mes en que se pagan.

- La cantidad que los empleados recibieron en una fecha específica, sin impuestos.

- La cantidad de impuestos retenidos por el pago de ingresos a los empleados en la fecha de retención de impuestos por parte de la empresa, independientemente de las transferencias al presupuesto.

Al verificar 6-NDFL y 2-NDFL, es necesario verificar sus datos internos, pero también comparar la muestra de 6-NDFL con otros informes, y con la información de los registros contables y fiscales.

El Código Tributario de la Federación de Rusia determina el momento para el suministro de información sobre los ingresos de los empleados de la organización y la cantidad de impuestos retenidos, calculados y transferidos al presupuesto de la Federación de Rusia para el año para cada empleado en el informe anual 6-NDFL y 2-NDFL.

Los plazos para la presentación de estos informes son los mismos: a más tardar a principios de abril del año que comenzó durante el último período impositivo. Si el último día de informe cae en un fin de semana o un día festivo, se permite la presentación al siguiente día hábil posterior. Por ejemplo, si el primer día de abril cae el sábado, entonces la fecha límite para informar en los formularios 2-NDFL y 6-NDFL el 3.

Cumplimiento de los informes anuales 2NDFL y 6 impuesto sobre la renta personal

No solo los plazos combinan estos informes. Una carta del Servicio de Impuestos Federales de Rusia indica las proporciones de control para ellos.

Para el cálculo anual del impuesto sobre la renta de 6 personas, la relación final se aplica al impuesto anual sobre la renta de referencia 2, que tiene el atributo "1" (que indica la cantidad total de ingresos ganados por el empleado para el año anterior, la base imponible de la cual se retuvieron las cantidades de impuestos). Dado que el certificado del impuesto sobre la renta de 6 personas contiene información generalizada, y el certificado del impuesto sobre la renta de 2 personas se completa por separado para cada empleado que obtuvo sus ingresos en la empresa como salario, al verificar el impuesto sobre la renta de 6 personas y el impuesto sobre la renta de 2 personas, deben tener algunos datos:

- El número de empleados que obtuvieron ingresos durante el período del informe no debe diferir del número total de certificados emitidos 2-NDFL.

- A las tasas impositivas (cada una de ellas), el ingreso acumulado debe ser igual al total de las líneas "ingreso total" para todos los certificados de impuesto sobre la renta de 2 personas, y la tasa impositiva será exactamente la misma.

- El ingreso por dividendos debe ser igual al monto del mismo ingreso para todas las referencias 2-PIT.

- El impuesto completo que se retiene del ingreso total del empleado en rublos sin kopeks debe ser igual a la suma de la línea "monto del impuesto calculado" para todas las formas de impuesto sobre la renta de 2 personas con las tasas correspondientes.

- El impuesto de un individuo no retenido por cualquier motivo debe ser igual a la cantidad de impuesto que el agente fiscal no retuvo en todos los certificados.

En los informes del impuesto sobre la renta de 6 personas y la discrepancia del impuesto sobre la renta de 2 personas no está permitido.

2-impuesto sobre la renta personal y 6-impuesto sobre la renta personal en contabilidad

En el programa de contabilidad 1C, se genera un impuesto al impuesto sobre la renta sobre la base de los datos recibidos del programa 1C: ZUP. Allí, la información para las declaraciones de 2-NDFL y 6-NDFL sobre dividendos se genera sobre la base de la documentación.

Al usar el programa de contabilidad 1C, no tiene que preocuparse por cumplir con los índices en el informe anual del impuesto sobre la renta de 6 personas y el impuesto sobre la renta de 2 personas. Un modo de informe automático garantiza un cumplimiento automático obligatorio de todas las relaciones de control necesarias. Para hacer esto, debe monitorear la versión actual del programa y actualizar si es necesario.

Al completar informes de muestra, el contador debe verificar toda la información ingresada para asegurarse de la exactitud y confiabilidad de la información provista. El informe anual del impuesto sobre la renta de 6 personas y el impuesto sobre la renta de 2 personas debe ser el mismo. Si hay alguna discrepancia, el Servicio de Impuestos Federales tiene el derecho de enviar al empleador una orden para hacer ajustes al Cálculo, o de presentar explicaciones por escrito por un período de cinco días. Además, si se detecta un error en el Cálculo, el Servicio de Impuestos Federales tiene derecho a recuperar una multa del empleador.