Hoy tenemos que descubrir qué características tiene IP en UTII y STS. Estos dos regímenes fiscales a menudo atraen a los ciudadanos. Y, por lo tanto, debe conocerlos al máximo. Después de todo, la elección incorrecta de un sistema de pago de impuestos a menudo conduce a un negocio con pérdidas. Esto, a su vez, no tiene el mejor efecto en la economía rusa. Por lo tanto, cada empresario debe decidir cómo pagará los impuestos al iniciar un negocio. ¿Qué se proporciona en UTII y en STS? ¿A qué puntos debes prestar atención en primer lugar?

UTII es ...

Para empezar, algunas palabras sobre lo que proporciona un sistema de pago de impuestos en particular. Comencemos con UTII. Este es un régimen en el que los ciudadanos pagan un impuesto único sobre los ingresos imputados. Se calcula a partir del ingreso estimado por año. Al mismo tiempo, ni los costos del negocio ni el beneficio real del emprendedor se tienen en cuenta. Este sistema es beneficioso para aquellos cuyos ingresos son significativamente más altos que los estimados.

En todas las regiones, UTII es diferente. Él está cambiando constantemente. UTII o USN para FE elegir? Es dificil de responder. Sin embargo, en UTII un ciudadano está exento de los siguientes impuestos:

- Impuesto sobre la renta personal;

- en beneficio de las organizaciones;

- IVA

- propiedad.

Esto simplifica enormemente la vida. Por lo tanto, tendrá que pagar solo las primas de seguro obligatorio y UTII. Pero sobre ellos más tarde.

STS - definición

Primero, trataremos de descubrir qué es el STS. Este sistema se llama "simplificación". UTII en las personas se llama "imputación".

Con un sistema de impuestos simplificado, puede usar 1 de varios esquemas de cálculo de impuestos disponibles. A saber:

- "Ingresos-gastos". El monto del impuesto se establece en el rango de 5 a 15%. Todo depende de la región de residencia del emprendedor y de las actividades. La base imponible es la cantidad recibida después de deducir todos los gastos incurridos.

- "Ingresos". En este caso, se calcula el impuesto del 6%. Se cobra sobre el ingreso anual completo de un ciudadano. Por lo tanto, el monto exacto del pago es difícil de nombrar.

En el caso de STS, como en el caso de UTII, solo debe pagar un impuesto + contribuciones a fondos extrapresupuestarios. De hecho, puede ser difícil elegir entre STS y UTII.

Condiciones para usar UTII

"Impute" puede aplicarse no en todas las áreas del emprendimiento. Hay una serie de restricciones que a veces impiden el uso de dicho sistema de pago de impuestos.

La cuestión es que UTII se puede abrir si la organización no tiene más de 100 empleados. Además, es importante que la participación de otras empresas no supere el 25%.

Además, cuando se usa "imputación", se tiene en cuenta el tipo de actividad de la empresa. Este modo se puede usar en las siguientes áreas:

- servicios domésticos y veterinarios;

- mantenimiento, lavado y reparación de vehículos;

- estacionamiento para vehículos;

- transporte de mercancías y pasajeros;

- Comercio (venta al por menor) con locales que no excedan los 150 m2;

- servicios de catering;

- distribución de publicidad utilizando equipos especiales;

- provisión de viviendas y locales para vivir (no más de 500 m2);

- transferencia temporal al uso de lugares comerciales y tierras.

Todas las demás actividades no incluyen el uso de "imputar". La propiedad intelectual en UTII y en el sistema impositivo simplificado puede no estar abierta en todas partes. De hecho, en algunas regiones de la Federación de Rusia, UTII ya ha sido abolida.

Condiciones para USN

Pero existen ciertas limitaciones al aplicar el sistema tributario simplificado. No hay muchos de ellos. Es por eso que lo "simplificado" en la práctica se encuentra con mayor frecuencia. Especialmente cuando se trata de trabajar para ti, sin empleados.

UTII o USN para SP más rentable? No hay una respuesta definitiva.Pero considere la "simplificación" para un negocio en las siguientes condiciones:

- en la empresa no más de 100 personas;

- la empresa no tiene sucursales;

- La organización recibe menos de 60 millones de rublos al año.

La mayor parte de los tipos de actividades le permite usar STS. Por lo tanto, este modo atrae a muchos emprendedores.

Informes

La PI en UTII y en el sistema tributario simplificado al mismo tiempo ocurre en la práctica con bastante frecuencia. Pero después de 2021 no habrá tal escenario. Después de todo, la "imputación" se cancelará por completo para el año especificado.

Si bien existe la posibilidad de utilizar ambos regímenes fiscales, vale la pena prestar atención a sus características.

La política contable de IP (UTII, USN) es bastante simple. Después de todo, estos modos no requieren documentación especial. "Importador" proporciona informes trimestrales. Además, la declaración se presentará a más tardar el día 20 del mes siguiente al que se informa.

En el caso del sistema impositivo simplificado, la presentación de informes es trimestral, semestral, 9 mensual y anual. Papeleo mínimo. La declaración se presenta a más tardar el 30 de abril del año siguiente al año del informe, una vez al año. Es muy conveniente.

Sobre impuestos

Ahora, un poco sobre cómo la IP en UTII (y en el sistema impositivo simplificado) paga impuestos. Por lo general, este problema se trata con mucho cuidado.

"Importador" a menudo prevé pagos de impuestos trimestrales. Además, el dinero se transfiere al Servicio de Impuestos Federales a más tardar el día 25 del mes siguiente al período del informe. Con el sistema tributario simplificado, los impuestos pueden pagarse trimestralmente y una vez al año. Además, los pagos anticipados son posibles.

Simplificado requiere el pago de impuestos a más tardar el 30 de abril. Esto implica el año que siguió al año del informe. Este es un hecho normal. Es decir, en 2016 tendrá que pagar para 2015 y así sucesivamente.

Contribuciones

Las contribuciones a los fondos extrapresupuestarios de todos los SP se realizan sin falta. Eso dice la legislación vigente. Un empresario individual en UTII y en el sistema impositivo simplificado transfiere cantidades fijas de dinero a la UIF y al seguro médico. Desde 2017, tales deducciones son aceptadas por el Servicio de Impuestos Federales.

Las contribuciones se realizan en ambos modos:

- para empleados;

- para mi

Además, el tamaño de los pagos depende del salario mínimo. En 2017, tendrá que pagar un poco más de 27,000 rublos tanto por los sistemas impositivos para el seguro como por las contribuciones a la UIF. Esta cantidad es para 1 empleado o "para usted".

Si un empresario individual trabaja con subordinados, puede reducir la cantidad de impuestos en un 50% de las contribuciones obligatorias enumeradas a fondos extrapresupuestarios. Al hacer negocios "por su cuenta", puede reducir el impuesto en un 100% de las contribuciones realizadas, pero no más que la cantidad de impuestos.

Por lo tanto, las contribuciones a veces le permiten deshacerse de los impuestos. Puede enumerarlos tanto trimestralmente como una vez al año. Es obligatorio pagar las primas de seguro IE en UTII y STS, como en todos los demás casos.

Un 1% adicional de ingresos superiores a 300,000 rublos por año debe transferirse a la UIF. Este porcentaje se agrega a los pagos fijos obligatorios. Por ejemplo, si una empresa gana 330,000 rublos al año, además de las contribuciones fijas, es necesario transferir el 1% de 30,000 rublos al Fondo de Pensiones.

Contribuciones Contribuciones

Las contribuciones de FE al combinar STS y UTII requieren atención especial. De hecho, en este caso, será necesario distinguir claramente entre los empleados, quienes trabajarán con qué sistema. Se hacen contribuciones para todos los empleados y para cada régimen por separado.

Al mismo tiempo, el impuesto sobre las deducciones realizadas solo puede reducirse en relación con el régimen 1. Su emprendedor se elige a sí mismo. Si un empresario individual trabaja con empleados, entonces el impuesto no puede reducirse más del 50% de todas las transferencias, de lo contrario, en un 100%.

Matices de combinación

Si un individuo usa USN y UTII, puede encontrar algunas dificultades. Especialmente al principio.

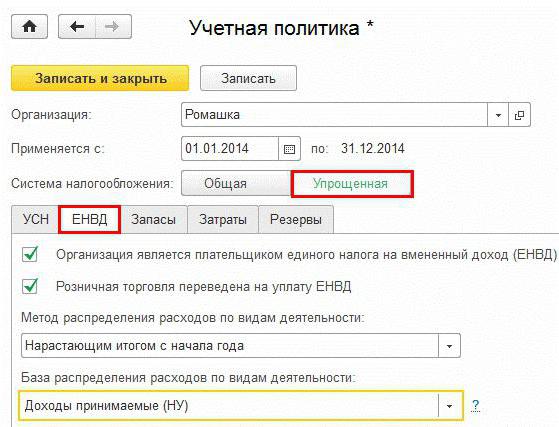

La cuestión es que la política contable de los empresarios en tales circunstancias establece una clara distinción entre trabajadores y propiedades de acuerdo con los sistemas de impuestos elegidos. Esto significa que para los "simplificados" e "imputados" es necesario mantener informes diferentes.

No hay más condiciones para las políticas contables.Lo principal es que ayuda a determinar la base impositiva sin errores en un caso particular. Los gastos generales de los sistemas impositivos se distribuyen en proporción a los ingresos por "imputados" y "simplificados", respectivamente.

Un tipo de actividad

También vale la pena prestar atención al hecho de que un empresario individual en UTII y STS (con o sin empleados) no puede trabajar con varios tipos de impuestos si el empresario lleva a cabo la misma actividad. ¿Qué significa esto?

Según la legislación de la Federación de Rusia, está prohibido usar UTII y STS en el mismo tipo de negocio al mismo tiempo. Cada imposición debe tener su propio alcance.

Como regla general, el uso simultáneo de "imputación" y "simplificación" ocurre cuando un ciudadano comenzó a trabajar en UTII, y luego comenzó a realizar otra actividad en STS.

Sobre ingresos y gastos

En Rusia, los empresarios con USN están exentos del uso obligatorio de equipos en efectivo. Esto hace la vida mucho más fácil. Y con la "imputación" y la "simplificación", un empresario no está obligado a mantener un registro serio de ingresos y gastos.

Sin embargo, debe obtener un documento llamado "libro de contabilidad de gastos e ingresos". En él, como hemos dicho, es necesario registrar por separado todos los ingresos y gastos para un tipo particular de impuestos. Este documento puede ser solicitado por el Servicio de Impuestos Federales durante las inspecciones.

Es posible combinar UTII y USN para IP. Pero, como muestra la práctica, ahora cada vez más personas prefieren un solo tipo de impuestos. Y dado el hecho de que quieren deshacerse de la "imputación", los empresarios deben olvidarse de combinar estos modos.

Cómo hacer una elección

Algunos están interesados en lo que es mejor: IP en UTII y en el sistema tributario simplificado, en la "imputación" o solo en el "simplificado". Definitivamente es imposible responder. Después de todo, la respuesta dependerá de muchos factores.

Por ejemplo, como:

- tipo de actividad;

- beneficio real del negocio;

- gastos de organización;

- cantidad de empleados;

- informes

Muy a menudo, cuando se combina STS y UTII, se selecciona una "mujer simplificada" con un impuesto del 6%. Esto elimina el papeleo innecesario. Los empresarios que trabajan sin empleados a menudo utilizan solo el sistema impositivo simplificado con una base impositiva del 6%. UTII en la vida real se aplica cuando la ganancia real excede significativamente el impuesto mismo. Y si en el área de actividad seleccionada se brinda una oportunidad para el uso de "imputación".

Con ingresos reales pequeños, la mayoría de las veces al principio se recomienda dar preferencia a STS 6%. Si la ganancia no es alta, y hay gastos, puede ver la "simplificación" con el esquema de cálculo de impuestos de ingresos y gastos.

Sobre declaraciones de transición

La IP en UTII y en el sistema tributario simplificado, por regla general, no se crea de inmediato. Pero tales escenarios también se proporcionan. En este caso, el ciudadano debe, al abrir la IP, solicitar al Servicio de Impuestos Federales el uso de "simplificado" e "imputado" al mismo tiempo. Al mismo tiempo, las actividades dentro de un sistema tributario particular están claramente delineadas.

En general, las empresas recién abiertas pueden solicitar la transición al sistema impositivo simplificado no más de 30 días después del inicio de sus actividades. Al cambiar el régimen fiscal, se debe enviar una notificación a más tardar el 31 de diciembre del año anterior a la transición a la "simplificación".

¿SP cambia a STS con UTII? Luego puede aplicar un nuevo esquema para calcular el impuesto desde el mes del final del trabajo con el "imputado". Pero primero debe notificar al Servicio de Impuestos Federales de sus intenciones.

Una solicitud para la aplicación de UTII debe presentarse a más tardar 5 días después de la apertura del negocio. Si no se dan notificaciones, la IP comienza a funcionar con OSNO. Y ese régimen fiscal no siempre es conveniente. Especialmente con bajos ingresos y falta de voluntad para meterse con informes y declaraciones.

Resumen

Ahora está claro que proporciona la combinación de UTII y USN para empresarios individuales. Y cómo estos dos modos se ven separados uno del otro. Sus características, también, a partir de ahora no serán un misterio.

¿Es siempre rentable combinar "simplificado" e "imputación"? No Tal paso es beneficioso solo en ciertas circunstancias. Y no puede decir exactamente cuándo será necesaria la combinación.

En la vida real, USN se está convirtiendo en un destino cada vez más popular entre los empresarios. Especialmente para aquellos que trabajan solo para ellos mismos. A ese "simplificado" se le da mayor preferencia.

Las contribuciones FE al combinar STS y UTII se pagan sin falta. De la misma manera que sin combinación. Es importante comprender que el uso simultáneo de varios sistemas impositivos requiere una distinción clara. De lo contrario, se prohibirán los modos de combinación. Si un empresario individual combina UTII y el sistema tributario simplificado, uno debe ser extremadamente responsable en la presentación de informes.