Todo contribuyente respetuoso de la ley tiene el derecho legal a un reembolso del IVA. El procedimiento se prescribe en el Código Tributario, en particular en el Artículo 78. Puede contar con reembolsos de impuestos si, al final del período de informe, la persona que ha declarado sus ingresos tiene un monto de deducción que excede el monto del IVA cobrado.

El reembolso del IVA permite a las personas jurídicas utilizar racionalmente sus propios activos e incluso aumentar la competitividad.

Garantías

En la mayoría de los casos, las empresas exportadoras que operan a una tasa de 0% pueden presentar situaciones de reembolso de impuestos (esta regla está consagrada en el artículo 165). Sin embargo, el hecho de exceder el monto de las deducciones no es una razón para un reembolso de impuestos. Para someterse a este procedimiento, deberá cumplir una serie de requisitos previstos por la ley aplicable.

La primera condición del procedimiento de devolución del IVA para las personas jurídicas es una auditoría de escritorio del Servicio de Impuestos Federales. Si hablamos de exportadores, en el proceso de verificación tendrán que proporcionar un paquete de documentos bastante voluminoso que confirme dos hechos:

- el derecho a aplicar una tasa de ventas del 0%;

- justificaciones que dan derecho al importe de la deducción.

Por lo tanto, es muy importante que cada paso de la transacción esté documentado correctamente.

Entidades legales con derecho a devolución de IVA

Los reembolsos del IVA para las personas jurídicas están previstos en el Código Fiscal del país, en particular el artículo 176. Para recibir los reembolsos, una empresa debe cumplir una serie de requisitos:

- ser un pagador del impuesto al valor agregado;

- los servicios o bienes por los que se ha producido un pago excesivo deben adquirirse exclusivamente para la actividad empresarial;

- deben estar presentes las facturas de este producto que indiquen el monto del IVA, la firma del contador principal y el jefe de la empresa;

- los valores o servicios materiales adquiridos deben capitalizarse;

- La transacción en la que se supone que el reembolso del IVA es real;

- El vendedor y el comprador deben tener documentos en orden completo, deben estar registrados de la manera prescrita por la ley.

Los reembolsos de IVA no están permitidos si la empresa se encuentra en el sistema tributario simplificado, el sistema tributario industrial unificado u otros regímenes fiscales. El solicitante debe figurar como pagador de IVA.

Posibles opciones de reembolso de impuestos

Las devoluciones de IVA para personas jurídicas se pueden realizar de dos formas:

- por desplazamiento;

- por regreso.

La primera opción supone que el solicitante tiene atrasos en el pago de otros impuestos o hay multas o sanciones pendientes. En este caso, la oficina de impuestos compensa las reclamaciones mutuas por sí misma. Si quedan fondos después de pagar los atrasos, se devuelven directamente al contribuyente. Además, el contribuyente tiene derecho a presentar una solicitud para que el monto pagado en exceso se envíe a la cuenta para futuros pagos de impuestos federales, incluido el IVA.

El reembolso de impuestos pagados en exceso solo es posible si se cumplen todas las normas legales de la empresa y en ausencia de deudas.

Esquema de devolución

¿Qué es el IVA? ¿Cómo se puede devolver? Para una comprensión completa de todo el procedimiento, un esquema de reembolso de impuestos puede representarse en varias etapas.

Debe entenderse que los reembolsos de IVA no son un procedimiento automático. El contribuyente interesado está obligado a iniciar de forma independiente el procedimiento para la devolución del impuesto excesivamente pagado.

Paso No. 1: presentar una declaración que muestre el monto del IVA presentado para reembolso

Los empleados de IFTS deben realizar una auditoría de escritorio (que dura 3 meses) de la declaración presentada. En esta etapa, los funcionarios fiscales tienen derecho a solicitar al declarante cualquier documento que confirme la posibilidad de aplicar deducciones fiscales. Esta norma está consagrada en el artículo 88 del Código Tributario.

En caso de no detección de ninguna violación, puede proceder inmediatamente al paso número 6, es decir, las autoridades fiscales deciden sobre la declaración de impuestos y reembolsan el monto pagado en exceso.

Paso número 2: actuar para identificar infracciones

¿Cómo devolver el IVA a las personas jurídicas? Si durante la auditoría de escritorio se encontraron violaciones en la preparación de la declaración, hasta que se corrijan, no se pueden obtener deducciones hasta que se eliminen las deficiencias.

La autoridad fiscal que realizó la auditoría toma una decisión y refleja las deficiencias que deben abordarse.

Paso # 3 - Objeciones

El contribuyente dentro de un mes después de recibir el certificado de auditoría tiene la oportunidad de presentar sus objeciones a la decisión. Esta norma está consagrada en el artículo 100, sin embargo, al presentar una protesta, uno debe justificar su posición y señalar las violaciones reveladas en las acciones de los especialistas en servicios tributarios.

Paso 4: respuesta fiscal

Los métodos y procedimientos para el reembolso del IVA para las personas jurídicas sugieren que después de presentar una objeción (o en su ausencia), los expertos en servicios tributarios toman una decisión después de 10 días hábiles. Puede contener información sobre la participación o la negativa a llevar al declarante a la responsabilidad administrativa. El servicio de impuestos está obligado a notificar al contribuyente de la decisión tomada dentro de los 5 días a partir de la fecha de dicha decisión.

Además de rendir cuentas, si se encuentran violaciones graves que no se resuelven dentro del período establecido por la ley, al contribuyente se le niega un reembolso de impuestos.

Si no hay violaciones, entonces, antes de tomar una decisión positiva, los empleados del Servicio de Impuestos Federales descubren los problemas de atrasos del IVA, otros impuestos, multas y sanciones.

Paso número 5 - desplazamiento

Si en el proceso de verificación de los atrasos fiscales se revela el hecho de su existencia, los especialistas en servicios fiscales compensarán independientemente el pago de la deuda existente. Si los atrasos se formaron durante el período en que se llevó a cabo la inspección, entonces no se le cobrará una multa.

En los casos en que la declaración de impuestos no sea suficiente para pagar los atrasos, el contribuyente está obligado a pagar más.

Paso número 6: tomar una decisión sobre las devoluciones de IVA y las devoluciones de impuestos

¿Cómo se devuelve el IVA? El esquema de devolución a las personas jurídicas implica un paso más en la forma de una decisión del IFTS sobre reembolsos de IVA. Dicha decisión se tomará si durante la auditoría de escritorio no se revelaron violaciones o después de que se pagaron los atrasos, multas y sanciones, el monto a pagar se mantuvo.

Una vez que se toma la decisión pertinente, las autoridades IFTS envían la orden correspondiente a la OFC (Artículo 176 del Código Tributario).

El impuesto debe transferirse a la cuenta corriente del contribuyente dentro de los 5 días hábiles a partir de la fecha de recepción de la notificación por parte de los organismos OFK, que, a su vez, está obligado a informar al servicio de impuestos sobre la transferencia de fondos.

En casos donde no hay violaciones en el procedimiento, se considera completamente completado.

Paso No. 7 - violación por parte de las autoridades de FTS de los términos para reembolsos de IVA

¿Cómo devolver el IVA a las personas jurídicas? Puede suceder que no haya violaciones por parte del contribuyente, pero el servicio de impuestos aún violó los términos del reembolso de impuestos. ¿Qué hacer en este caso?

El declarante tiene derecho a exigir el cálculo de intereses sobre el monto a devolver. Este derecho surge del contribuyente el día 12 después de la decisión sobre la finalización de la auditoría de escritorio y la adopción de la decisión sobre la compensación.

¿Cómo aumentar tus posibilidades?

No es nada difícil recopilar documentos para reembolsos de IVA para personas jurídicas, para observar las reglas del procedimiento, sin embargo, en la práctica, con frecuencia, los especialistas en servicios tributarios hacen todo lo posible para encontrar infracciones y no reembolsar los fondos.

Para aumentar sus posibilidades de reembolso de impuestos, en primer lugar, debe elegir contrapartes decentes y seguir las reglas de papeleo, a saber:

- mantener registros de los servicios y bienes en todas las revistas previstas por las reglamentaciones;

- no te olvides de marcar el paso de la aduana;

- compruebe si todos los productos tienen el IVA incluido;

- Compruebe si todas las facturas están en stock y si todos los productos están incluidos allí;

- Asegúrese de pagar el IVA en la frontera cuando venda productos fuera del país.

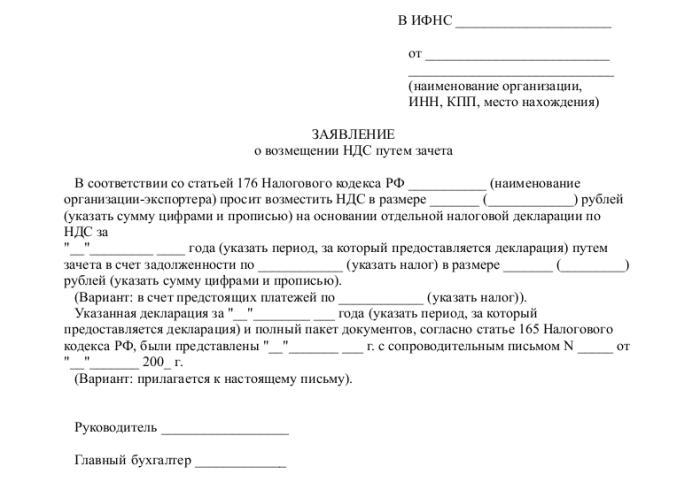

¿Qué documentos se deben preparar?

¿Qué documentos son necesarios para enviar al IFTS durante una auditoría de escritorio? ¿Cómo devolver el IVA a las personas jurídicas? Si la empresa confía en que sus actividades comerciales se llevan a cabo dentro del marco de la legislación actual y no hay infracciones, puede enviar documentos de forma segura para reembolsos de impuestos.

Para iniciar el procedimiento, prepare y envíe una lista específica de documentos:

- aplicación en la forma prescrita;

- declaración de impuestos para el período de informe correspondiente;

- una carta para solicitar un reembolso del IVA;

- facturas

- extractos de libros de ventas y compras;

- otros documentos de pago (para operaciones de exportación - documentos aduaneros).

Al momento de presentar los documentos, la empresa no debe tener deudas: la deuda del arrendamiento debe pagarse, todas las facturas pagadas, es decir, no debe haber reclamos contra la entidad legal.

Conclusión

¿Cómo devolver el IVA a las personas jurídicas? En principio, este no es un procedimiento complicado, pero requiere especial cuidado y escrupulosidad en el trabajo de un contador en cada etapa de la adquisición, venta de bienes o servicios.

Si, durante una auditoría de escritorio, los especialistas de IFTS todavía encontraron imprecisiones, entonces todas las aclaraciones y explicaciones deben presentarse exclusivamente en formato electrónico en el TCS. De lo contrario, de acuerdo con el Artículo 88 del Código Tributario, tales explicaciones no se considerarán proporcionadas.

También debe recordarse que a pesar del derecho de la Inspección del Servicio de Impuestos Federales de solicitar documentos en el curso de una auditoría de escritorio, sin embargo, estas solicitudes deben estar relacionadas con la declaración verificada. Por ejemplo, las autoridades fiscales no tienen derecho, al verificar la declaración, a interesarse en el tema de los bajos salarios de los empleados o exigir explicaciones sobre la existencia de pérdidas.

Y siempre debe recordar que en caso de desacuerdo del contribuyente con las conclusiones del servicio de impuestos y en caso de denegación de compensación, el declarante tiene 90 días para apelar dicha decisión (desde el momento de su adopción).