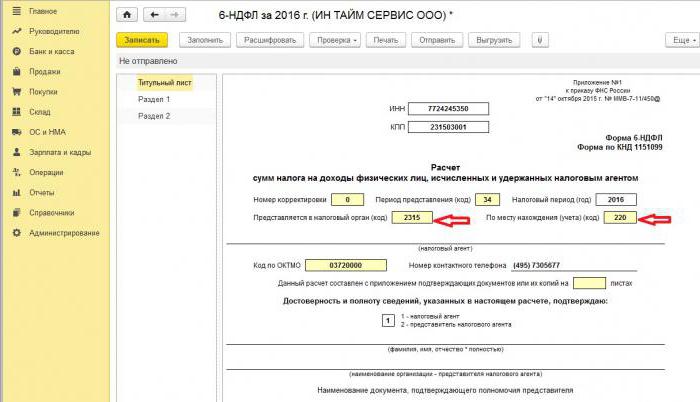

6-el impuesto sobre la renta personal es un nuevo tipo de informe de los agentes fiscales, que cubre los datos generales: sobre todos los empleados que reciben recursos materiales de él, sobre todas las cantidades de ingresos acumulados y pagados, sobre las deducciones fiscales proporcionadas, sobre el impuesto sobre la renta personal calculado y deducido. Al completar el informe, algunos especialistas financieros tuvieron dificultades, por lo que analizaremos más detalladamente todos los matices de cómo completar 2 la sección 6 del impuesto sobre la renta personal.

Para quienes se han instituido nuevos informes

El Formulario 6-NDFL se introdujo para empresarios individuales y empresas que son agentes fiscales, es decir, aquellos que pagan a los empleados y otras personas salarios y otras acumulaciones estipuladas por la legislación de la Federación de Rusia. En palabras simples, el formulario 6-NDFL debe ser presentado a la autoridad fiscal por aquellos que completan el formulario 2-NDFL.

Las diferencias entre estos formularios son que el impuesto sobre la renta de 2 personas se realiza por separado para cada empleado de la empresa, y el impuesto sobre la renta de 6 personas se forma una vez por trimestre para todos los empleados a la vez.

Informar los plazos de envío

El Formulario 6-NDFL para el año se emite varias veces, o más bien, cada trimestre y se determina según el plazo establecido:

- 1er trimestre - el segundo día de mayo;

- 2 trimestre - el último día de julio;

- 3er trimestre - el último día de octubre;

- Los informes para el último trimestre se envían simultáneamente del 2-NDFL al 2 de abril del próximo año.

Características de la visualización de datos en forma 6-NDFL

Al ingresar información en el informe, es necesario prestar atención a los siguientes matices:

- La cantidad de NFDL calculada debe calcularse y registrarse en cifras redondeadas, mientras que las cantidades inferiores a 50 kopeks no se tienen en cuenta, y las cantidades iguales y superiores a 50 kopecks se redondean al rublo completo. Las ganancias y los costos en moneda extranjera se calculan en la fecha de recepción y gasto real, a la tasa actual del Banco Central de la Federación de Rusia.

- Al informar en forma impresa, no se permiten correcciones, incluidas las realizadas por medios correctivos.

- La impresión del informe debe ser exclusivamente unilateral.

- Las hojas deben estar bien pegadas sin correcciones visibles.

- Las líneas se llenan de izquierda a derecha, en las columnas vacías se pone el símbolo "-".

- Un documento solo se puede llenar con los siguientes colores de tinta: negro, azul, violeta.

Qué información está contenida en la sección 2 del impuesto sobre la renta personal 6

Un nuevo tipo de informe contiene información resumida sobre:

- Ciudadanos a quienes el agente fiscal pagó ingresos.

- Todos los pagos y cargos.

- Deducciones realizadas.

- Impuesto sobre la renta calculado y retenido.

La Sección 2, a su vez, incluye los siguientes datos:

- La fecha en que se realizó la transferencia de fondos, que es el beneficio del individuo.

- Período de deducción de impuestos.

- ¿Por cuánto tiempo se transfirió el impuesto?

- El tamaño de la ganancia recibida en.

- El monto del impuesto retenido.

La mayoría de las veces, al mismo tiempo, los ingresos se pagan a varias personas al mismo tiempo, en cuyo caso las cantidades deben sumarse y el resultado total debe reflejarse en el informe.

¿No sabe cómo completar con precisión la segunda sección del impuesto sobre la renta de 6 personas? Lea más sobre esto más tarde.

Cómo ingresar información en el informe

Para ingresar correctamente la información en la sección 2 del formulario 6-impuesto sobre la renta personal, debe distribuir todas las ganancias en dos categorías:

- De acuerdo con el período real de emisión de ganancias.

- Por fechas en que el impuesto deducido va a la tesorería del estado.

De esto se deduce que cada período separado de la recepción real de fondos debe estar respaldado por un monto de impuestos separado.Pero si varios recibos llegaron a la cuenta de la compañía al mismo tiempo, para los cuales se proporcionaron diferentes términos para el pago del impuesto sobre la renta personal, estos montos deben ingresarse en la sección 2 por separado.

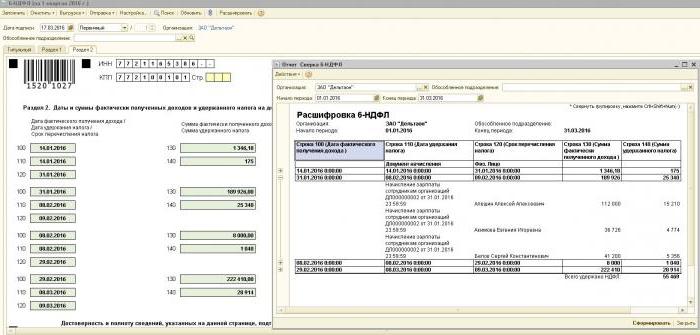

Toda la información ingresada por el contador en el impuesto sobre la renta de 6 personas debe relacionarse con una fase de informe, es decir, durante los últimos 3 meses.

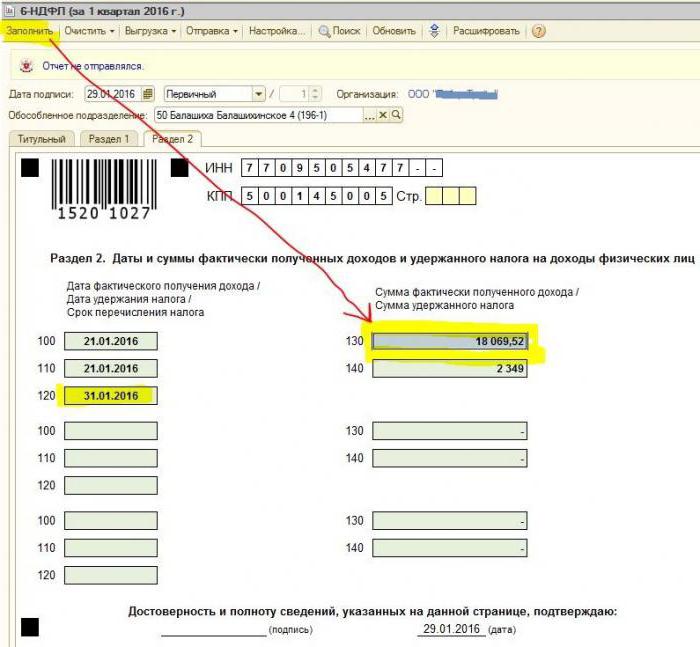

Sección 2. Líneas

El formulario 6-PIT incluye líneas de la sección 2 en las que se debe mostrar la siguiente información:

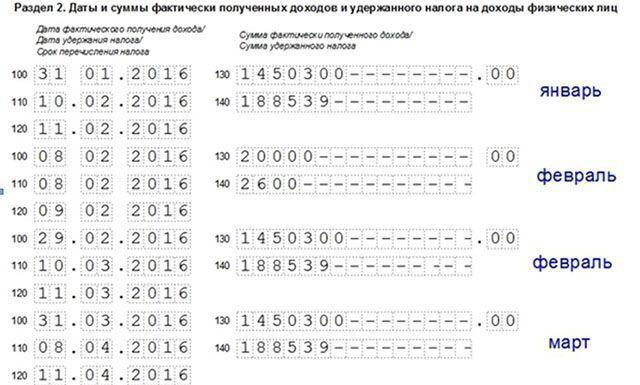

- Párrafo 100: pretende reflejar la fecha real de pago de los ingresos. Aquí, el empleado financiero aporta información sobre el pago de salarios a los empleados. El punto importante es que la fecha de pago en este caso se considera el último día del mes en que se realizó.

- Párrafo 110 del formulario 6-NDFL sección 2 - deducción de impuestos. Indica la fecha en que los fondos se pagaron en realidad.

- Párrafo 120 - tiempo de transferencia de fondos fiscales al fisco. Como regla general, este día se considera la próxima fecha después del pago de salarios a los empleados. Y también se requiere esta línea para completar el mes de despido del empleado.

- Punto 130: la cantidad total de ingresos se muestra aquí. Por ejemplo, la línea 130 registra la suma del salario pagado acumulado por el empleado financiero mensualmente.

- 6-NDFL sección 2, línea 140: este párrafo indica el resultado de los impuestos retenidos para el trimestre.

Importante! En el caso de que se reciban diferentes tipos de ingresos al mismo tiempo, pero al mismo tiempo los números de sus transferencias del impuesto sobre la renta personal difieran, entonces los párrafos 100-140 deben completarse por separado para cada período de transferencia.

A veces sucede que los salarios no se pagan el último día del mes, sino en parte. ¿Cómo llenar 2 sección 6-impuesto sobre la renta personal en este caso? Dichos pagos se realizan como anticipos; en consecuencia, la deducción del impuesto sobre la renta personal solo puede reflejarse cuando se realizan los siguientes pagos materiales. Por lo tanto, las primeras 3 líneas en la sección deben organizarse de la siguiente manera:

- El punto 100 es el último día del mes en que se le paga al empleado el salario.

- Cláusula 110 del formulario 6-NDFL sección 2 - la fecha del anticipo.

- Párrafo 120: indica el número que sigue al día del anticipo.

Línea 080, ¿para qué sirve?

Muy a menudo, el contador en el proceso de completar el informe se enfrenta a los indicadores finales del impuesto sobre la renta personal, que no pueden calcularse dentro de un año. Son estas cifras las que deben registrarse en el párrafo 080. Estos indicadores deben resumirse antes de principios de marzo del próximo año de referencia.

Como se mencionó anteriormente, la presentación del impuesto sobre la renta de 6 personas para el año debe presentarse 4 veces, es decir, una vez por trimestre. En el caso de que toda la información no cabe en una página, se le permite agregar más hojas. La página final del informe indica los indicadores finales.

Las reglas para completar el Formulario 6-NDFL estipulan que todos los datos en el informe deben reflejarse correctamente, sin violar los requisitos legales. Con el fin de asegurarse de que no haya errores, se recomienda al contador usar ratios de verificación especiales que ayudarán en lo siguiente:

- Independientemente y sin esfuerzos innecesarios para verificar la precisión de los datos especificados en el informe.

- Comprenda qué preguntas pueden surgir al controlar a las personas en el proceso de verificar el informe si revelan ciertas inexactitudes.

- Anticipe qué acciones seguirán los revisores en caso de error.

Importante! Los ingresos de una persona recibida en forma de donación o asistencia material en la sección 2 del impuesto sobre la renta de 6 personas para el período impositivo no están sujetos a impuestos.

Cómo reflejar la carga útil de vacaciones en la sección 2 del informe

Esta sección registra todos los montos de pago de vacaciones que se pagaron durante el trimestre.

¿No sabe cómo completar la segunda sección del impuesto sobre la renta de 6 personas y cuántos bloques deben completarse? De acuerdo con las reglas, se requiere que refleje en el informe la misma cantidad de bloques que la cantidad de días durante los cuales se pagaron tres días de vacaciones.Si a los empleados se les dieron fondos no el mismo día, sino dispersos, entonces los bloques para cada uno deben hacerse de manera diferente. En el caso de pagar vacaciones a varios empleados el mismo día, se suman los montos y el resultado final se refleja en el bloque.

Si no hay suficiente espacio en una página de 6-NDFL 2 secciones (vacaciones), entonces es necesario completar tantas hojas como sea necesario. Lo principal es numerarlos correctamente, sin olvidar la página del título.

- Líneas 100 y 110: para indicar el número cuando el empleado pagó el pago de vacaciones.

- La línea 120 es el último día del mes en que se realizó la acción.

- Líneas 130 y 140 de la sección 2 del impuesto sobre la renta personal 6: pago de vacaciones (monto exacto) e impuesto deducido de él.

Si el pago de vacaciones se pagó simultáneamente con los salarios, entonces estos montos aún deben dividirse en varios bloques, porque estos tipos de ingresos tienen un período de transferencia de ingresos personal diferente (los salarios se transfieren al día siguiente después del pago real y la deducción por vacaciones, el último día del mes).

Como en la sección 2 del formulario 6, el impuesto sobre la renta personal se muestra enfermo

De acuerdo con la legislación de la Federación de Rusia, solo se gravan los beneficios por discapacidad temporal, incluido el cuidado de un niño enfermo. En este sentido, en el informe de 6-NDFL de la sección 2, los certificados hospitalarios se registran solo de este tipo.

Las reglas para ingresar datos sobre pagos en un certificado de incapacidad temporal son las mismas que el pago de vacaciones. Es decir, estos montos se reflejan por separado de los salarios, porque el plazo para la transferencia al presupuesto difiere de ellos.

Por ejemplo, los fondos pagados en certificados de discapacidad temporal en el segundo trimestre en la sección 2 del impuesto sobre la renta de 6 personas se mostrarán en un bloque separado:

- Línea 100 y 110: el número de pagos al empleado de los fondos acumulados en la hoja de discapacidad temporal.

- La línea 120 es el último día del mes en que se realizó el pago.

- Líneas 130 y 140: el monto del pago de licencia por enfermedad y el monto del impuesto sobre la renta personal deducido de él.

Cómo el informe muestra el despido

El despido de un empleado se muestra en el informe de la siguiente manera:

- Línea 100: al despedir a un empleado, la fecha real de recepción de un cálculo conforme a la ley se considerará su último día hábil para el que se acumularon los salarios. Además, esto debe incluir el monto de la compensación por vacaciones no utilizadas, pagos en hojas de incapacidad temporal (si corresponde) y pagos de vacaciones. La fecha de cálculo es el día en que se reciben los ingresos.

- Línea 110 - PIT se deduce durante el pago real de los fondos.

- Línea 120 - Para salarios y compensaciones por vacaciones no utilizadas, el último día de la transferencia del impuesto sobre la renta personal es el siguiente número después del cálculo. Para licencia por enfermedad y pago de vacaciones: este es el último día del mes en que se realizó el pago.

Cómo se muestran los dividendos en la sección 2 del impuesto sobre la renta personal 6

Dado que la información en la Sección 2 se compila trimestralmente, el informe no requiere información de principios de año. Entonces, los datos en el formulario 6-NDFL sección 2 sobre dividendos se reflejan de la siguiente manera:

- Cláusula 100 - Fecha de transferencia de dividendos o su emisión en forma de propiedad.

- Párrafo 110: el día del cálculo y la retención del impuesto sobre la renta personal coinciden. En ausencia de la capacidad de retener el impuesto sobre la renta personal, se muestra una fecha con cero indicadores.

- Cláusula 120: se considera que la fecha de transferencia de impuestos es el día siguiente al cálculo o que indica cero indicadores en la línea 110. Si cae en un fin de semana, se debe indicar el siguiente primer día hábil.

- Artículo 130 - cantidad de dividendos.

- Párrafo 140 - Retención de impuestos.

En una situación donde no hay efectivo en la cuenta de la organización, el pago de dividendos puede hacerse en efectivo. En el informe, la fecha de emisión muestra el día en que se realizó la transferencia de activos. Es importante que el derecho a recibir dividendos en forma de propiedad de la organización se registre en la documentación constitutiva.

La expresión del valor de la propiedad transferida debe ser coherente con la valoración del mercado. Cuando se muestra información en el párrafo 140 del informe, un indicador digital estará ausente, se indica "0".

Errores comunes en los dividendos reflectores

Cuando un contador obtiene datos de dividendos en un informe de impuesto sobre la renta de 6 personas, a menudo surgen los siguientes errores:

- La segunda sección del informe 6-impuesto sobre la renta personal se llena solo en el momento de la transferencia del impuesto sobre la renta personal. En otros informes del año, esta información no se tiene en cuenta.

- La información en la sección 2 se muestra el día en que se mantiene el impuesto sobre la renta personal el último día del trimestre.

- Hacer cantidades que no son dividendos. No se muestra información sobre transferencias acumuladas desproporcionadamente a las acciones de los participantes, en caso de contribuciones inferiores al capital autorizado, liquidación de la organización dentro de los límites de la participación de la contribución y otros casos establecidos por ley.

- Inclusión en la lista de destinatarios de personas que no tienen derecho a recibir dividendos. Por ejemplo, aquellos que no estaban incluidos en el número de accionistas al momento de la adopción de la orden de pago.

En el proceso de liquidación, surgen dificultades para establecer la fecha de pago real. Recuerde que el día de liquidación está determinado por el período de tiempo para mostrar información en el formulario de informe.

Procedimiento de reporte

El formulario 6-NDFL se presenta al servicio de impuestos de dos maneras:

- En papel El informe se puede completar a mano o con un software.

- En formato electronico. Esta opción solo es posible con una firma digital calificada.

Importante! Solo se puede enviar un informe en papel si el número de empleados en la organización no excede el número de 25 personas. En otros casos, la declaración del impuesto sobre la renta de 6 personas, los certificados del impuesto sobre la renta de 2 personas, los informes sobre la imposibilidad de mantener el impuesto sobre la renta personal se presentan exclusivamente en forma electrónica.

¿A dónde va el informe?

Los informes se envían para su verificación a diferentes autoridades, dependiendo de la forma de impuestos:

- Si se usan USN y UTII, entonces el formulario 6-NDFL debe enviarse a la oficina de impuestos en el lugar de residencia.

- Cuando el informe UTII se presenta en el lugar de registro como UTII pagador.

Se reconoce la fecha de presentación del informe:

- El día de la adopción real, si el formulario 6-NDFL se presenta de primera mano o por un representante de un agente fiscal.

- Día de envío: al enviar un documento a través de la publicación rusa con una descripción del archivo adjunto.

- El día del envío registrado por el sistema cuando se envía el informe electrónicamente en Internet.

Penalización por no informar

Si el formulario 6-NDFL no se ha enviado dentro del período prescrito, se aplicará una multa de mil rublos por un mes de retraso. Sin embargo, esto no debe demorarse, porque si la empresa no proporciona el cálculo aún más y no presenta los documentos 10 días hábiles después de la finalización del período de entrega, las autoridades fiscales tienen el derecho de bloquear las cuentas de la organización. Quizás este sea un buen argumento para presentar un informe a tiempo.