¿Cómo indicar el período fiscal en la declaración del IVA? Esta pregunta surge para alguien que se encuentra por primera vez con esta forma de denuncia. Además, para los principiantes, surgen muchas otras preguntas. Después de todo, el IVA tiene la gloria de un complejo y no amado por todos los impuestos. Esto se debe a varios factores, incluido el hecho de que se presta mayor atención a informar al respecto.

Características de los informes de IVA

La devolución del IVA es el único informe que debe presentarse exclusivamente en forma electrónica. Debe presentarse a la autoridad fiscal a través de Internet a través de un operador de gestión de documentos electrónicos. Dichas reglas se aplican a todos los contribuyentes, así como a las personas que no son reconocidas como contribuyentes de IVA, pero por alguna razón están obligados a pagarlo en ciertas transacciones.

En un formulario en papel, una declaración de IVA solo se puede presentar en un caso, cuando un agente de impuestos informa que no paga este impuesto por sí mismo. Por ejemplo, una organización que utiliza un régimen especial adquirió servicios de una contraparte extranjera que no tiene una oficina de representación en Rusia. Si están sujetos al IVA, el comprador debe cumplir la función de agente fiscal en relación con el vendedor extranjero. Después de todo, él mismo no puede pagar el IVA, ya que no está registrado en el servicio tributario ruso.

En todos los demás casos, no se aceptará el formulario en papel de la declaración de IVA, y el remitente se considerará ilegible. Tal resultado se espera independientemente de si el formulario se envía en papel por correo o se transmite en persona.

Los plazos para la presentación de informes sobre el IVA han cambiado desde 2015; ahora debe presentarse a más tardar el día 25 del mes siguiente al trimestre del informe.

Período de impuestos y presentación de informes: ¿hay alguna diferencia?

El cálculo final de cualquier impuesto se lleva a cabo durante un cierto período de tiempo, que se denomina período impositivo. Además, hay un período de informe, un período de tiempo, después del cual es necesario pagar los pagos por adelantado y, a veces, presentar una declaración (cálculo).

El período impositivo puede incluir uno o más informes. Es decir, estos períodos son diferentes, aunque a menudo se identifican. Por ejemplo, el período de informe para el impuesto sobre la renta es un trimestre, medio año y 9 meses, y el período fiscal es un año. En cuanto al IVA, todo es simple: el período impositivo coincide con el período del informe y asciende a un cuarto.

¿Cómo indicar el período fiscal en la declaración del IVA?

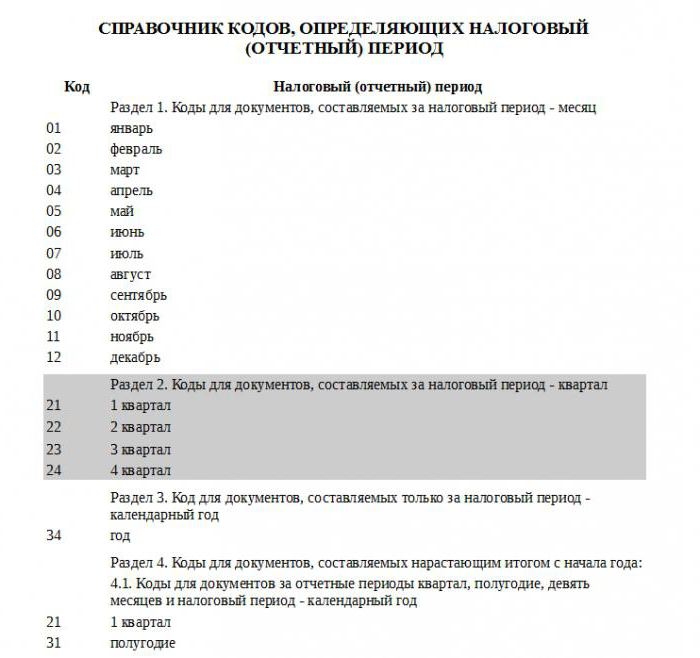

El período impositivo en los informes se indica en forma de código, que se toma del directorio aprobado por el Servicio de Impuestos Federales. Cada período fiscal tiene su propio código de dos dígitos. Son universales, es decir, se instalan sin referencia al tipo de pago.

Como el período impositivo para el pago en cuestión es un trimestre, se aplican los códigos de la sección 2 de la referencia referenciada. Por lo tanto, el primer trimestre corresponde al código del período fiscal en la declaración de IVA "21", el segundo trimestre - "22", el tercer trimestre - "23", el cuarto trimestre - "24".

La composición de la declaración.

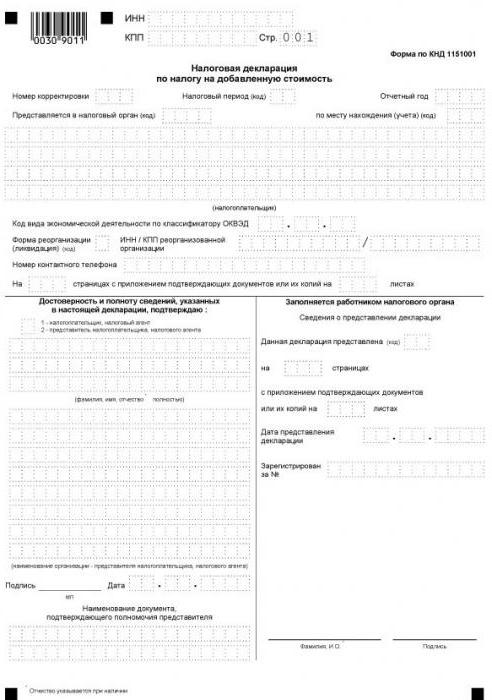

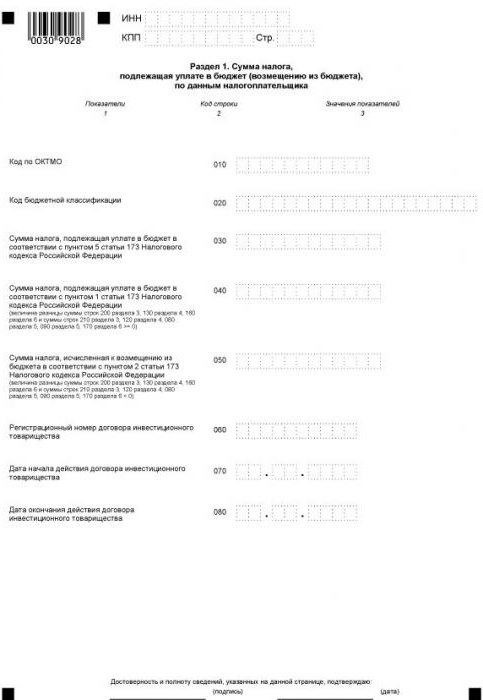

La forma actual de la declaración incluye una página de título y 12 secciones, algunas de las cuales tienen anexos. Todas las entidades informantes completan la primera página (título) y la sección 1. La excepción son los agentes fiscales que no pagan su propio IVA. Es decir, entidades que no pagan que, debido a ciertas circunstancias, han recibido la obligación de pagar el IVA por otra persona. Ponen guiones en la sección 1, y los datos de los informes se reflejan en la sección 2.

En cuanto a las otras secciones, es necesario completar solo aquellas de las cuales la organización o el emprendedor individual tienen datos.

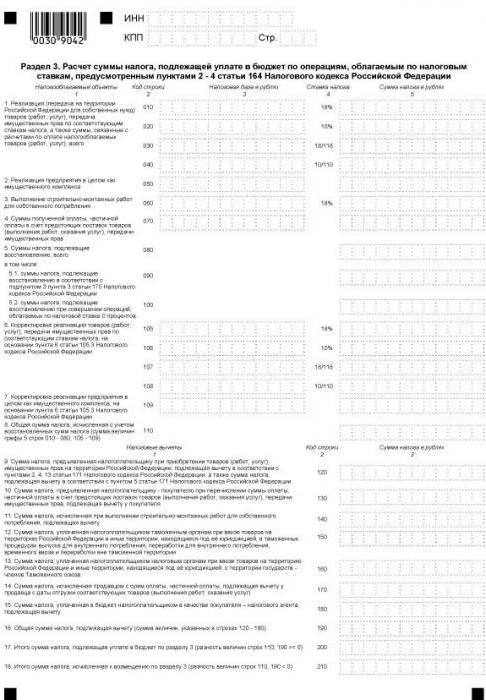

La Sección 3 está destinada a calcular el IVA a tasas de 18 y 10%, así como a reflejar las deducciones fiscales. Todos los pagadores lo completan con su propio IVA, que en el período de referencia tuvo que gravar las operaciones a las tasas indicadas.

Las siguientes 3 secciones de la declaración del IVA son para exportadores. Los siguientes datos se indican aquí:

- en la sección 4: operaciones para las cuales se documenta la validez de aplicar la tasa de IVA cero;

- en la sección 5: datos para calcular el importe de las deducciones fiscales para las operaciones de exportación;

- en la sección 6: operaciones para las que no se confirma la tasa de descuento.

La Sección 7 la completan los contribuyentes de IVA y los agentes fiscales que tuvieron operaciones no gravables en el trimestre del informe. Esta sección también refleja las operaciones para recibir un anticipo a cuenta de la entrega de bienes, cuyo ciclo de producción es más de seis meses.

Secciones introducidas relativamente recientemente

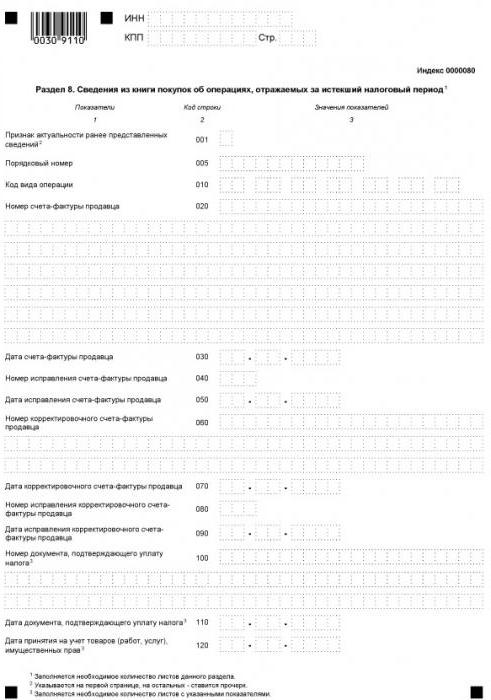

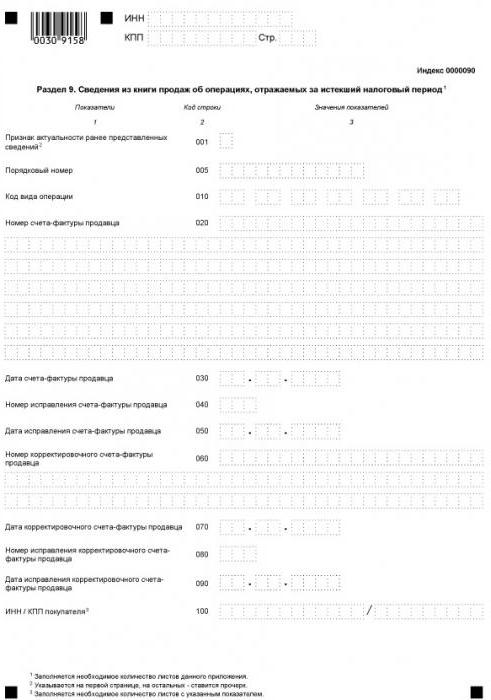

Desde 2015, la información sobre los libros de compras y ventas se ha incluido en la estructura de informes, que refleja todas las transacciones y proporciona datos de facturas. Esta información se indica en las secciones 8 y 9, respectivamente.

Para la mediación, se proporcionan las secciones 10 y 11 de la declaración del IVA. Estas hojas son completadas por agentes, comisionistas, desarrolladores, promotores, todos aquellos que emiten o aceptan facturas en interés de otra persona.

Y, finalmente, la última sección 12 de la declaración está destinada a personas que no pagan el IVA, sin embargo, emitieron al menos una factura en el período de informe, destacando la cantidad de impuestos en ella. En este caso, el sujeto tiene la obligación de pagar el IVA asignado e informar sobre esto de manera oportuna.

Cómo verificar las declaraciones

Como se mencionó anteriormente, la información de la factura se envía a la oficina de impuestos como parte de la declaración. Esto ayuda a los empleados de la Inspección del Servicio Federal de Impuestos a identificar a los infractores: aquellos que subestiman la base impositiva, sobreestiman las deducciones o no registran transacciones individuales. Es para simplificar este proceso que la presentación de la declaración se realiza electrónicamente.

La identificación de los infractores se realiza a través de los informes de sus contrapartes. Durante una auditoría de escritorio, los datos de las declaraciones del comprador y el vendedor para cada transacción se comparan automáticamente. Para cualquier transacción del libro de compras del contribuyente, se debe encontrar un par, es decir, la operación inversa reflejada en el libro de ventas del proveedor. Si el par no se encuentra o hay alguna discrepancia en los datos, entonces la autoridad fiscal inevitablemente tendrá preguntas.

Por lo tanto, cualquier requisito debe indicarse correctamente, incluido el período impositivo considerado al comienzo de este artículo. La declaración del IVA no tiene importancia: cualquier información incorrecta puede dar lugar al requisito de IFTS de proporcionar aclaraciones. Además, pueden surgir problemas no solo con el contribuyente, sino también con sus socios.