El beneficio neto es la principal fuente de financiación propia, que se acumula anualmente en la cuenta bancaria de la empresa. La cantidad de ganancias es un indicador de cuán eficientemente trabaja la organización. El monto está sujeto a impuestos y el estado de resultados se incluye en los estados financieros requeridos. En este sentido, es extremadamente importante tener las habilidades para calcular las ganancias de la empresa.

¿Cómo se generan las ganancias?

La organización vende bienes, servicios o trabajo. Al mismo tiempo, el valor de venta establecido es más alto que el real, como resultado de lo cual la empresa recibe una diferencia positiva entre precios: ingresos.

En el proceso de implementación, son posibles los siguientes escenarios:

- la cantidad de ingresos es mayor que el costo real: se generan ganancias;

- la cantidad de ingresos es igual al costo: no se forma el beneficio, pero también lo es la pérdida: los ingresos son suficientes para cubrir los gastos;

- La cantidad de costos para la venta y producción de bienes excede la cantidad de ingresos: se forma una pérdida.

El objetivo de cada empresa debe ser, si no maximizar las ganancias, al menos el deseo de generar el ingreso neto necesario para una posición competitiva.

¿Cuál es el lugar del beneficio neto en el sistema de ingresos de la empresa?

La ganancia es el objetivo principal del emprendimiento. Por un lado, tiene un carácter estimulante: tanto la administración de la empresa como los empleados están interesados en recibirlo. Después de todo, cuanto mayor sea la cantidad de ganancias, mayores serán los salarios que los empleados pueden recibir. Por otro lado, esta expresión no siempre es cierta. Cada vez hay más casos en que las ganancias son de naturaleza explotadora: una empresa aumenta las ganancias al reducir los salarios. Tal método puede traer algunos beneficios, pero el efecto será de corta duración.

El beneficio se convierte en el único método verdadero de financiación de la empresa: el capital autorizado no puede durar mucho sin la recepción de fondos. El dinero prestado tampoco es la mejor opción para la provisión permanente de la empresa. La falta de ganancias niega la esencia misma del emprendimiento. A nivel macroeconómico, el papel de las ganancias para cada empresa es enorme. Con su crecimiento, los ingresos del estado aumentarán, lo que significa, en el futuro, el nivel de vida general.

El principal tipos de ganancias en economia

Habiendo entendido que el beneficio es la diferencia entre los ingresos y gastos totales de la empresa en términos monetarios, consideramos la estructura del beneficio desde el punto de vista de la economía. Los principales tipos de ganancias:

- de ventas;

- asqueroso

- limpio

- balance general

- marginal

Hay más de 15 indicadores de ganancias empresariales, que nos permiten estudiar la situación con más detalle. Nos centraremos en aquellos que se utilizan en la preparación de estados financieros y caracterizan las actividades de cualquier empresa.

Margen y ganancias retenidas

El indicador de margen de beneficio se utiliza para calcular el beneficio neto. Además, el valor es de particular valor para evaluar el desempeño de las pequeñas empresas. La ganancia de margen está determinada por la fórmula: Pm = B - Pndonde:

- En - la cantidad de ingresos;

- Pn - gastos de naturaleza variable (que surgen directamente en el proceso de la producción principal, si corresponde).

El interés en un indicador tan simple se determina mediante el cálculo rápido y la identificación de la dirección o grupo de bienes más rentable. Como resultado, la compañía adopta un nuevo plan de acción, ya sea liquidación de industrias individuales o aumento de la tasa de rendimiento.

Ganancias retenidas - un indicador calculado casi al final de una larga cadena de cálculos.Es la diferencia entre los ingresos totales (incluidos otros ingresos) y el costo total (todos los gastos). No tenga en cuenta el importe del impuesto sobre la renta de la empresa. Las pequeñas empresas definen la devolución de libros como la cantidad de ingresos netos antes del impuesto sobre la renta.

Fórmulas para calcular el beneficio operativo y bruto

El beneficio bruto caracteriza la eficiencia del negocio. El indicador se utiliza para analizar cualquier tipo de empresa. El beneficio bruto está determinado por la fórmula: Pen = B - Ceb, donde:

- En - la cantidad total de ingresos por ventas;

- Seb - el costo de ventas (obras, servicios).

Como se puede ver en la fórmula, el beneficio bruto muestra la cantidad de ingresos por ventas recibidos, sin incluir otros ingresos / gastos e impuestos sobre la renta. El valor de la ganancia bruta refleja completamente los resultados del proceso de implementación.

Beneficio operativo le permite ver el resultado financiero de la empresa. La fórmula de cálculo consiste en la diferencia en ingresos y gastos totales, costos de producción, cargos por depreciación. En forma matemática, se ve así: Pop = B - Ceb - Pop - A, donde:

- En - la cantidad total de ingresos por ventas;

- Ceb - costo de ventas;

- Pop - la cantidad de gastos operativos;

- Y - la cantidad de depreciación.

Indicador beneficio operativo le permite evaluar la eficiencia de las actividades de producción o comercialización de la organización, teniendo en cuenta la necesidad de reproducción de activos fijos.

Beneficio neto: fórmula de cálculo según el algoritmo

El beneficio neto es la parte del beneficio del balance que queda a disposición de la empresa y se forma solo después del cumplimiento de las obligaciones con el presupuesto estatal. Hay varias formas de calcular el beneficio neto de una empresa. Sin embargo, si tiene información sobre los componentes principales, el beneficio neto se calcula fácilmente. La fórmula de cálculo consta de varias acciones. Los analizaremos punto por punto, compilando un algoritmo para calcular:

- Basado en datos estado de rendimiento financiero, Identificar los ingresos totales de la empresa.

- Reste la suma de los costos variables del valor encontrado. El valor obtenido caracteriza el beneficio marginal de la empresa.

- Reste la cantidad de gastos de naturaleza permanente. El resultado es el beneficio operativo.

- Resta la cantidad de otros gastos. El valor resultante es el beneficio de la empresa antes de impuestos (balance general).

- Reste los impuestos y otros pagos obligatorios al presupuesto. Formaron el monto del beneficio neto.

El uso de un indicador de margen de beneficio para un análisis más detallado de los resultados financieros es más típico para los empresarios de pequeñas empresas y operacional para grandes organizaciones.

Fórmulas de beneficio neto para la Federación de Rusia y algunos países de la CEI

En muchos países de la CEI, la contabilidad, basada en el sistema soviético, calcula el beneficio neto:

fórmula en Bielorrusia y la Federación de Rusia - Ph = Nf + Pen + Pop - N, donde:

- Pf - beneficio financiero (diferencia en ingresos y gastos financieros);

- Pen - beneficio bruto;

- Pop - beneficio operativo;

- N - la cantidad de impuestos y pagos obligatorios al presupuesto.

Los datos para el cálculo se indican en el informe sobre el resultado financiero de la empresa. Usando las fórmulas para calcular la ganancia bruta y operativa, puede encontrar fácilmente todos los valores variables.

Hay otra fórmula general para calcular el beneficio neto de una empresa: Чп = В - Себ + Д - Р - Н, donde:

- B es la cantidad total de ingresos;

- Ceb: el costo total de las ventas;

- D - otros ingresos;

- R - otros gastos;

- N - la cantidad de impuestos y pagos obligatorios.

Si observa detenidamente los valores variables de la fórmula, puede asegurarse de que sea idéntica al primer método para calcular el beneficio neto. La única diferencia es que, en este caso, los valores del beneficio bruto y operativo se reemplazan por componentes para su hallazgo.

Beneficio neto: fórmula de cálculo para el balance de la empresa

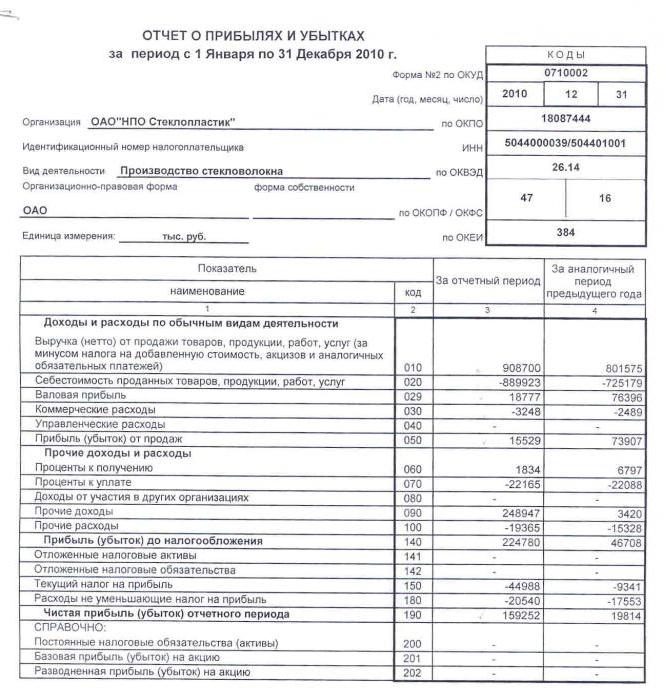

El balance general es un documento de información financiera obligatorio, en base al cual se lleva a cabo el análisis y la finalización de muchos otros valores. Para realizar acciones, es necesario recuperar los códigos necesarios para calcular los indicadores:

- 2110 - "Ingresos".

- 2120 - "Costo de ventas".

- 2210 - "Gastos de venta".

- 2220 - "Gastos administrativos".

- 2310 - "Ingresos de otras organizaciones".

- 2320 - "Intereses por cobrar".

- 2330 - Intereses por pagar.

- 2340 - "Otros ingresos".

- 2350 - "Otros gastos".

- 2410 - "Impuesto a las ganancias".

El balance en el artículo 2400 refleja el beneficio neto. La fórmula para calcular el balance general tomará la siguiente forma:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Calculamos el beneficio neto usando un ejemplo

Considere la situación en la empresa con los datos de origen proporcionados: LLP "X" para el año de informe vendió 89 mil unidades de bienes a un precio de 100 rublos. cada uno al costo real de 55 rublos. cada uno Gastos operativos revelados por la cantidad de 256 mil rublos. El monto del impuesto sobre la renta ascendió a 56 mil rublos. Determinar el beneficio neto. Sigue los pasos:

- Calculamos los ingresos por ventas: B = 89,000 × 100 = 8,900,000 rublos.

- Defina el costo: Ceb = 89,000 × 55 = 4,895,000 rublos.

- Calculamos el indicador de beneficio bruto: Pen = 8,900,000 - 4,895,000 = 4,005,000 rublos.

- Defina la cantidad de ganancia antes de impuestos: Pen - P = 4,005,000 - 256,000 = 3,749,000 rublos.

- Calculamos el valor deseado - beneficio neto: 3,749,000 - 56,000 = 3,693,000 rublos.

En el año del informe, 3 millones 693 mil rublos representaron ganancias netas. La fórmula de cálculo, un ejemplo, muestra claramente cómo se realiza el cálculo del beneficio neto de acuerdo con el algoritmo. Vale la pena señalar que la condición no decía sobre otros ingresos de la empresa, por lo que el indicador no se utilizó en los cálculos.

Rentabilidad y ratios de beneficio neto

En el análisis financiero, se utiliza otro indicador de la actividad de la empresa: la tasa de beneficio neto. La fórmula de cálculo consta de los valores del beneficio neto y los ingresos totales: Nn = Nh ÷ V × 100%. Se cree que con la operación eficiente de la empresa, el indicador de coeficiente es ≈ 0.2.

Por lo tanto, el indicador de rentabilidad de una empresa en cualquier dirección es siempre la norma del beneficio neto. La fórmula de cálculo del balance se basa en los valores de los componentes. Escribimos el algoritmo de cálculo para las líneas del balance general:

- El beneficio neto aparece en la línea 2400, y la cantidad de ingresos en la línea 2110.

- Calcule el resultado de la línea privada 2400 y 2110.

- El número resultante se multiplica por el 100%.

- El resultado de las acciones tomadas es la tasa de beneficio neto.

Excepto Hp.h. En el análisis financiero, se utiliza el valor del margen de beneficio neto. La rentabilidad es un indicador de la efectividad de la actividad económica. En este caso, caracteriza el valor de la rentabilidad de las ventas. La fórmula para calcular la rentabilidad del beneficio neto o el coeficiente de rentabilidad neta se parece a la relación entre el beneficio neto y la cantidad de ingresos: Kch. = Nh ÷ V.

El coeficiente muestra cuánto ingreso neto recae en el rublo de las obras, servicios o bienes vendidos. Usando saldo, puede calcular el valor usando la razón de las líneas 2400 a 2110.

Beneficio neto bancario: fórmula de cálculo

Para caracterizar el resultado de las actividades del banco, también se utiliza el beneficio neto. La fórmula de cálculo consiste en ganancias brutas y gastos administrativos: Ph = Pv - R.

La tasa de ganancia neta para un banco se define como la relación de ganancia neta a capital: Ncap. = Nh ÷ Ksollozo. El coeficiente resultante se convierte en porcentaje multiplicando por 100%.

El valor del beneficio neto en el análisis financiero.

Los objetivos y las instrucciones del uso del indicador de beneficio neto se reducen al análisis financiero y al pronóstico de las actividades futuras de la empresa. Las personas autorizadas pueden usar el indicador de ganancia neta para evaluar:

- grado de interés del inversor;

- capacidad de cumplir obligaciones;

- probabilidades de posible participación de propietarios o accionistas;

- sostenibilidad y estabilidad de la empresa.

Existen varios métodos de análisis en los que aparece el beneficio neto. El factor más utilizado y el análisis estadístico.

El primer método examina en detalle los factores que afectan la cantidad de ganancia neta: la cantidad de ingresos, ingresos y gastos, impuestos. Para realizar el análisis, es necesario evaluar el cambio anual en los indicadores que forman el beneficio neto. Con base en los resultados, será posible determinar qué factor en particular afecta más la rentabilidad.

El segundo método se centra en la caracterización de los cambios en el indicador de beneficio neto para los períodos de informe (años u otros marcos establecidos). Los datos numéricos se consideran en diferentes secuencias para lograr la máxima eficiencia de pronóstico. Se puede usar: exponencial, logarítmico, lineal y otros métodos de trabajo con números.

Además del análisis del indicador de beneficio neto, también se realiza una comparación con otros datos de análisis financiero. Por ejemplo, con ingresos o activos netos.

Independientemente del tamaño de la empresa y su enfoque, una de las principales características de la efectividad de la actividad económica es el beneficio neto. La fórmula de cálculo consta de otros indicadores de rentabilidad de la empresa. Los datos finales se ingresan en los estados financieros. También se pueden usar para evaluar y predecir las actividades de la empresa. Debe recordarse que detrás de los cálculos hay información importante sobre las ventajas y desventajas del proceso de implementación.