En los últimos años, la legislación del IVA ha sufrido cambios importantes. Se refirieron al formulario de informe y al mecanismo de auditoría de escritorio. Las reglas también han cambiado, según las cuales se deben presentar explicaciones a la declaración del IVA si la autoridad fiscal lo requiere.

Información general sobre informes de IVA

Desde 2015, los informes de IVA se han vuelto completamente electrónicos. Esto significa que todos los contribuyentes deben presentar una declaración de IVA en forma de documento electrónico en los canales de comunicación de telecomunicaciones (TCS). Esta obligación no depende del tamaño de los ingresos, el número de empleados de la empresa y cualquier otro criterio. Solo aquellos que no pagan IVA, pero que desempeñan el papel de un agente fiscal, es decir, informar a otras personas, pueden presentar una declaración en papel.

Otro cambio global: los datos del libro de ventas y compras ahora se incluyen en la declaración. Por lo tanto, al verificar el informe, el servicio de impuestos ve la información de las facturas emitidas y recibidas por la empresa. Y no solo ve, sino que se compara con lo que la contraparte reflejó en su declaración. Por lo tanto, los errores y, por lo tanto, los requisitos para proporcionar explicaciones sobre el IVA en los últimos años se han vuelto mucho más. Según las estadísticas del propio servicio de impuestos, se encuentran datos erróneos en cada segunda declaración de impuestos.

¿Cómo verifica el IFTS las declaraciones?

Los informes de IVA de todas las empresas y empresarios rusos se agrupan en una sola base de datos. En primer lugar, se verifican los errores internos. Existen correlaciones entre los valores de ciertas líneas de la declaración de IVA a ejecutar. Si esto no sucede, el informe contiene un error. En este caso, al contribuyente se le enviará automáticamente una solicitud para proporcionar una explicación de la declaración de IVA.

A continuación, se realiza una auditoría externa de informes en el contexto de cada transacción. Para esto, por orden del Servicio de Impuestos Federales, se desarrolló un paquete de software especial. Para la operación reflejada en la declaración del comprador, el sistema encuentra la contraparte. Luego, la información de la sección 9 de la declaración del proveedor se compara con lo que el comprador reflejó para la misma operación en la sección 8 de su informe.

Los datos especificados deben coincidir. Esto significará que el comprador dedujo la misma cantidad de impuestos que el vendedor pagó al presupuesto. Si los datos no coinciden, aparece una discrepancia. Y si hay una discrepancia, se formará un requisito en la explicación de la devolución del IVA. Por lo tanto, el sistema del Servicio de Impuestos Federales encuentra brechas en la cadena de IVA y los contribuyentes que aplican deducciones injustificadas.

¿Qué errores pueden estar en el informe?

Los empleados del Servicio de Impuestos Federales reportan periódicamente errores que conducen a requisitos de aclaración del IVA. Aquí están los más populares:

- Errores en las relaciones de control. Ocurren si los datos no caen en sus propias filas. Como resultado, las relaciones entre ciertas celdas de la declaración no se ejecutan.

- Uso incorrecto de códigos de tipos de operaciones relacionadas con la venta de bienes. Los contribuyentes usan por error el código 26 en situaciones en las que es necesario aplicar el código 01.

- Reflexión incorrecta en el libro de compras del IVA restaurado sobre operaciones preferenciales.

- Entradas incorrectas en libros de ventas y compras al reflejar el IVA del anticipo y su recuperación después de la venta.

- Reflejo incorrecto de las operaciones de importación.

- Inconsistencia de la información de la transacción especificada por el proveedor y el comprador en sus declaraciones.

En cuanto al último punto, este no es un error, sino un grupo completo.Y tan grande que el Servicio de Impuestos Federales decidió dividir estas diferencias en 4 tipos y asignarles a cada uno su propio código.

El código "1" es el más peligroso para la deducción. Se establece si la contraparte de la operación no puede ser identificada, presentó una declaración de IVA "cero" o no indicó la transacción en disputa en el informe. El código "2" indica discrepancias en las secciones 8 y 9 de la declaración del contribuyente. Muy a menudo, estos errores están relacionados con el reflejo de las deducciones del IVA de los anticipos recibidos. El código "3" está destinado a errores en las declaraciones de los intermediarios y significa una falta de coincidencia de datos en las facturas recibidas y emitidas. Si el error es de una naturaleza diferente, se marca con el código "4".

Por supuesto, la lista de errores es mucho más amplia. La autoridad fiscal tiene derecho a solicitar aclaraciones sobre cualquier información que considere inexacta o sospechosa. Por ejemplo, puede requerirse una explicación de la devolución del IVA "cero" de una empresa que previamente pagó montos de impuestos bastante significativos. En este caso, la inspección puede sospechar que se ha introducido algún esquema de evasión fiscal.

Tiempo de respuesta

Puede obtener el requisito de explicaciones de la declaración de IVA al final de la próxima campaña de informes. Se forman automáticamente y se envían a los contribuyentes a través de los mismos canales de comunicación de telecomunicaciones (TCS) a través de los cuales se presentan las declaraciones.

El hecho de que se reciba el documento debe ser confirmado. Para esto, se envía una confirmación de confirmación de devolución al sistema FTS. Es importante cumplir con la fecha límite: 6 días a partir de la fecha en que la autoridad fiscal envió su solicitud. Por lo tanto, después de enviar el informe, es extremadamente importante verificar el sistema de contabilidad para conocer los posibles requisitos. A partir del día en que se envió el recibo de confirmación, comenzará la fecha límite para la preparación de una explicación. Para esto, solo se dan 5 días hábiles, así que date prisa.

Los infractores enfrentan sanciones. Si el recibo que confirma la aceptación del reclamo no llega a tiempo, luego de 10 días la inspección puede bloquear la cuenta bancaria del contribuyente. Si la explicación de la devolución del IVA no se proporciona dentro de los cinco días, la multa será de 5 mil rublos por la violación inicial y 20,000 por la violación repetida.

Formulario de aclaración de declaración de IVA

Hasta hace poco, era posible responder a los requisitos de IVA de cualquier manera, por ejemplo, apareciendo en persona o enviando documentos explicativos por carta. Ahora, todos los contribuyentes que informan sobre el IVA en forma electrónica (y esta es la gran mayoría) deben enviar explicaciones a la declaración del IVA estrictamente en forma electrónica. El servicio de impuestos ha desarrollado un formato especial para dicha explicación, que es obligatorio. Si la empresa ignora esta regla y envía una explicación en papel, la autoridad fiscal no la aceptará. En este caso, se considerará que no se ha proporcionado ninguna explicación. Si se viola el formato del documento electrónico, se denegará su admisión.

Los usuarios de programas de contabilidad populares no deberían tener dificultades con la forma de explicación electrónica. El intercambio de datos con la autoridad fiscal se lleva a cabo a través de operadores de gestión de documentos electrónicos y está integrado en el sistema contable de la empresa, por ejemplo, en 1C. La explicación de la declaración de IVA en este programa se forma en la sección "Refinando los indicadores de la declaración". Se puede acceder desde la sección "Informes sobre el impuesto al valor agregado". En otros sistemas de contabilidad, la lógica es aproximadamente la misma, aunque el nombre de las secciones puede diferir.

Verificación de datos y preparación de respuestas

Entonces, el contribuyente ha recibido una solicitud de aclaración y debe preparar una respuesta. Antes de esto, debe verificar la información y las operaciones que la autoridad fiscal consideró erróneas. Es necesario elevar los documentos primarios y compararlos con lo que se refleja en la declaración. Esto es especialmente cierto en los casos en que las facturas se guardan en papel.

Si se revelan discrepancias con los datos de la contraparte, es necesario conciliarlos. Compara la información de las facturas y los registros con los que ambas partes reflejaron la transacción en sus libros de compras / ventas. La parte que cometió un error debe hacer correcciones a los documentos relevantes. Como resultado, la información de la factura de ambas partes debe ser idéntica.

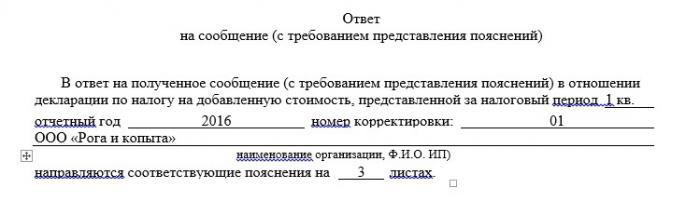

En la explicación es necesario indicar los datos correctos sobre las transacciones en disputa. Además, puede adjuntar copias escaneadas de documentos que confirman las correcciones. Se debe enviar una explicación a la Inspección del Servicio de Impuestos Federales, incluso cuando no se revelaron errores como resultado de la auditoría. En cualquier caso, la demanda no debe quedar sin respuesta.

Presentación de la declaración revisada

Si se confirman los errores identificados por la autoridad fiscal, es posible que deba presentar una declaración de IVA actualizada. Esto es necesario en los casos en que los datos incorrectos conducen a una disminución de la base impositiva o a una exageración de la deducción. Es decir, si el error causó una disminución en el monto del IVA a pagar, necesariamente se debe presentar una declaración actualizada. Esto debe hacerse dentro del mismo período de tiempo asignado para aclaraciones, es decir, dentro de los 5 días hábiles posteriores a la recepción del requisito. Pero antes de presentar la "aclaración" es necesario pagar la escasez de IVA, así como los intereses de demora en el pago, lo que aumentará las posibilidades de evitar una multa.

En casos donde la información incorrecta en la declaración no causó una reducción en el IVA a pagar, la declaración refinada puede omitirse. Será suficiente enviar una explicación al IFTS.

Explicación enviada. Que sigue

Entonces, la explicación de la declaración de IVA y su anexo, es decir, copias de los documentos de respaldo, se envían al Servicio de Impuestos Federales en formato electrónico en el TCS. En respuesta, se recibirá una notificación de aceptación de los documentos, firmada por una firma digital electrónica de un especialista de IFTS. Si la explicación se hace en violación del formato establecido, el contribuyente recibirá una negativa a aceptarlo. En este caso, debe alinearlo con el formato y enviarlo nuevamente.

El destino adicional de la explicación, desafortunadamente, puede permanecer desconocido. El hecho es que la autoridad fiscal no está obligada a informar a la empresa o al empresario si su explicación condujo a la eliminación de errores. Entonces, si desea averiguar exactamente este problema, deberá ponerse en contacto con la inspección.

Pero el hecho de que la explicación no fue suficiente, el contribuyente debe saberlo. En este caso, la empresa o el empresario individual pueden necesitar documentos para verificar las operaciones en disputa. Además, se pueden aplicar otras medidas de control fiscal, por ejemplo, examen, a la persona inspeccionada.

Si se aplica la exención del IVA

Las categorías preferenciales de contribuyentes son un tema aparte. Se verifica la legalidad de la aplicación de los beneficios. En este caso, al contribuyente se le enviarán requisitos completamente diferentes para explicaciones de la declaración de IVA. Se proporciona una muestra de dicho requisito en la carta del Servicio de Impuestos con fecha 05.06.2017 No. ED-4-15 / 10574.

Es necesario responder a tal solicitud de una manera completamente diferente. Como evidencia de que la empresa tenía derecho a beneficios, puede enviar el registro de documentos de respaldo al Servicio de Impuestos Federales. Esta regla se introdujo en 2017 para implementar un enfoque basado en el riesgo para verificar las devoluciones preferenciales de IVA. El registro debe compilarse de acuerdo con el formulario desarrollado por el Servicio de Impuestos Federales. Indica los parámetros principales de la operación: el código, la cantidad, los datos de la contraparte, así como el nombre del documento de respaldo. La lista y las formas de los contratos estándar para operaciones preferenciales se adjuntan al registro.

El servicio de impuestos revisará el registro y solicitará algunos de los documentos enumerados en el mismo para su verificación. Por lo tanto, la inspección facilita su propia tarea de procesar documentos, y también reduce la carga de los contribuyentes sobre su presentación. Si la empresa no envía dicho registro o viola su formato, la inspección solicitará la verificación completa de los documentos.El tiempo y el procedimiento para responder a tal requisito es estándar. Dentro de los seis días hábiles, debe enviar una confirmación de recibo y, en los próximos cinco días hábiles, explicaciones en forma de registro.

¿Cómo reducir el riesgo de recibir reclamos de IVA?

Como puede ver, la tecnología moderna ayuda a los inspectores a identificar cualquier error en los informes casi de inmediato. Pero también acuden en ayuda de los propios contribuyentes, dando la oportunidad de identificar errores incluso antes de la formación de la declaración. La primera herramienta de este tipo es la introducción de la gestión de documentos electrónicos. Cuanto menor sea el trabajo manual en la preparación de documentos, menor será la probabilidad de que se cometa un error debido a factores humanos. Además, una vez establecido el intercambio de facturas con sus proveedores en formato electrónico, la empresa se protegerá de posibles discrepancias.

Otra herramienta poderosa que ayudará a evitar inconsistencias de datos con los contratistas es todo tipo de servicios para conciliar facturas. Las empresas y los empresarios cargan sus datos allí y verifican con los contratistas antes de enviar una declaración de IVA. La dificultad es que de esta manera solo puede consultar con aquellas empresas y empresarios individuales que son usuarios del mismo servicio. Una versión simplificada de dicha conciliación se encuentra en el sitio web del servicio de impuestos.

El IVA es uno de los principales impuestos que forman el ingreso del presupuesto ruso. Por lo tanto, se presta mucha atención a su administración. Recientemente, el control en esta área se ha intensificado, lo que está asociado con la reducción del paquete de software FTS para verificar las declaraciones de IVA. Durante el año de su trabajo, revela alrededor de 3 millones de discrepancias en los informes. Esto significa que anualmente se envían millones de reclamos a los contribuyentes para aclarar la devolución del IVA. Y en general, no hay nada de malo en obtenerlos. Lo principal es responder a las preguntas de IFTS correctamente y de manera oportuna.