En condiciones modernas, una pequeña forma de emprendimiento es una opción muy común y conveniente. La conveniencia está asociada con una serie de puntos, uno de los cuales es la capacidad de presentar estados financieros simplificados (UBO). Esta opción, de conformidad con la ley, está diseñada para pequeñas empresas, compañías sin fines de lucro, así como para los participantes en el proyecto Skolkovo.

En el marco de este artículo, consideramos con más detalle quién presenta estados financieros simplificados y cuándo.

El concepto

Los estados financieros ligeros difieren de los estados ordinarios principalmente en su tamaño. La estructura de los estados habituales incluye, además del balance y el informe sobre resultados financieros, aplicaciones: estados de flujos de efectivo, cambios en el patrimonio, así como notas explicativas. Para aquellos que usan la contabilidad ligera, todo lo que se necesita son dos formas: balance y un informe sobre los resultados financieros.

Las organizaciones que han recibido fondos fiduciarios también deben completar un formulario de informe sobre su nombramiento. Una organización que tiene derecho a aplicar informes ligeros puede proporcionar informes en los formularios habituales, si este método le resulta más conveniente. En cualquier caso, aquellos que tienen derecho a la contabilidad simplificada deben establecer reglas contables, ya sea por el método habitual o simplificado que utilizarán.

La segunda diferencia entre informes livianos y simples está en los propios formularios de informes. Tienen menos líneas para rellenar y todas las características se reflejan en el aumento del grupo sin especificar artículos específicos.

Para aquellos que presentan estados financieros livianos, los formularios contables que fueron aprobados por el Ministerio de Finanzas No. 66n del 7 de febrero de 2010 (enmendado el 4 de abril de 2015) son de gran importancia.

¿Quién puede servir?

Considere la cuestión de quién presenta estados financieros simplificados.

La contabilidad y la presentación de informes para las autoridades fiscales y estadísticas son obligatorias para todas las entidades comerciales de la Federación de Rusia. Los estados financieros son una combinación de todos los formularios y formularios que reflejan el desempeño de una empresa.

En el caso de las pequeñas empresas, se proporcionan condiciones preferenciales: tienen derecho a mantener registros en un sistema liviano y enviar formularios livianos al Servicio de Impuestos Federales:

- balance general

- informe sobre resultados financieros;

- informe sobre el uso selectivo de fondos (para OSFL).

Otros formularios, en principio, no pueden compilarse si no se requiere la información de estos formularios de informe para evaluar el negocio de una pequeña empresa. Este derecho está fijado en el párrafo 6 de la Orden del Ministerio de Hacienda de fecha 07.07.2010 No. 66n. La condición para el alivio debe indicarse en la política contable de una pequeña empresa; de lo contrario, las autoridades fiscales pueden imponer una multa por incumplimiento de los formularios de informe.

Los estados financieros facilitados se presentan antes del 31/03 del año siguiente.

¿Quién está alquilando?

Más específicamente, estudiaremos la composición de los sujetos que presentan estados financieros simplificados.

El informe sobre formularios ligeros contiene datos de entidades comerciales que pueden simplificar la contabilidad. En el apartado 4 del art. 6 de la Ley N ° 402-ФЗ de fecha 6 de diciembre de 2011, se compiló una lista de dichas empresas. Considere qué empresas pueden presentar estados financieros simplificados:

- Instalaciones para pymes;

- NPO;

- empresas que participan en el proyecto Skolkovo.

Las PYME tienen derecho a decidir independientemente qué formulario de informe elegir. De acuerdo con la opción seleccionada, los informes se compilan.

Sin embargo, hay situaciones excepcionales en las que las empresas no tienen derecho a utilizar la opción lite para informar:

- empresas sujetas a auditoría sin falta;

- cooperativas de construcción y vivienda;

- cooperativas de crédito;

- organizaciones dedicadas a préstamos de microfinanzas, créditos;

- instituciones del sector municipal y partidos políticos (sucursales y sucursales locales);

- colegios, cámaras y despachos de abogados, abogados;

- notarios

- ONG que están registradas en la lista de agentes extranjeros.

Para entender si la LLC puede presentar estados financieros simplificados, es necesario realizar una auditoría de la compañía en ambas listas. Además, es necesario verificar si las autoridades fiscales reconocen a la empresa como una pequeña empresa, utilizando las siguientes características:

- no se requiere que el número promedio de trabajadores exceda las 100 personas el año pasado;

- beneficiarse del trabajo comercial no más de 800 millones de rublos. por año;

- tampoco se requiere que el valor residual de los activos fijos y activos exceda los 800 millones de rublos;

- la participación en el capital autorizado pertenece al sector municipal de Rusia (pero menos del 25%) o a empresas extranjeras (menos del 49%).

Composición

Las posibles formas en un sistema liviano fueron aprobadas en el Decreto del Ministerio de Finanzas de la Federación de Rusia del 7 de febrero de 2010 N 66n (modificado el 4 de abril de 2015). Una entidad comercial que tenga derecho a una contabilidad simplificada debe informar al Servicio de Impuestos Federales de tres maneras.

Reglas de formacion

Para comprender si es posible presentar estados financieros simplificados, considere las reglas básicas para su finalización.

El Ministerio de Finanzas publicó aclaraciones sobre informes facilitados en la información No. ПЗ-3/2015. Las reglas principales son las siguientes:

- se permite la presentación de información en el formulario de informe sin especificar en detalle los elementos contables;

- menor divulgación de información en relación con el tamaño total del informe;

- la organización no puede revelar información sobre la finalización de su trabajo.

Conceptos básicos de llenado

El llenado se realiza de acuerdo con los resultados de las actividades financieras y económicas de la empresa durante el último período de tiempo. Se aplican los documentos contables primarios que se emiten durante el año.

Las reglas para llenar el UBO son las siguientes:

- si la empresa se liquida o reorganiza, los formularios de informe se completan no solo de acuerdo con los resultados del año;

- Tras la liquidación de la empresa, los informes se presentan a más tardar 3 meses después de la fecha de exclusión de la lista de USRLE;

- indica indicadores agregados para cada fila;

- los códigos para activos y pasivos se aplican al compilar;

- regla principal: coincidencia de datos sobre activos y pasivos;

- los ingresos y gastos se indican objetivamente de acuerdo con la contabilidad;

- Las reglas de PBU se aplican a la propia empresa;

- El documento de apoyo es el balance.

Criterios de solicitud de UBO para personas jurídicas

Para entender quién presenta estados financieros simplificados, considere los criterios principales.

Existen los siguientes parámetros por los cuales se puede argumentar que la empresa puede facilitar su presentación de informes:

- nómina no superior a 250 personas para el período anterior;

- empresas sin fines de lucro sin objetivo de lucro;

- empresas que participan en el proyecto Skolkovo.

Simplificación de informes para IP

Al estudiar el tema de quién presenta estados financieros simplificados, descubrimos que estas compañías incluyen, en primer lugar, formularios pequeños. Los IP son una de esas opciones.

El uso del balance general para IP es un elemento opcional de actividad. Sin embargo, en algunos casos, la contabilidad se lleva a cabo en la PI y se preparan formularios de informes. En esta situación, también es posible opciones de socorro.

Este tipo de informes es una de las ventajas fundamentales de las pequeñas empresas. Es cómodo usarlo para IP.

Un sistema liviano es un método bueno y habitual para reflejar el desempeño de una empresa durante un cierto período, y específicamente durante un año.

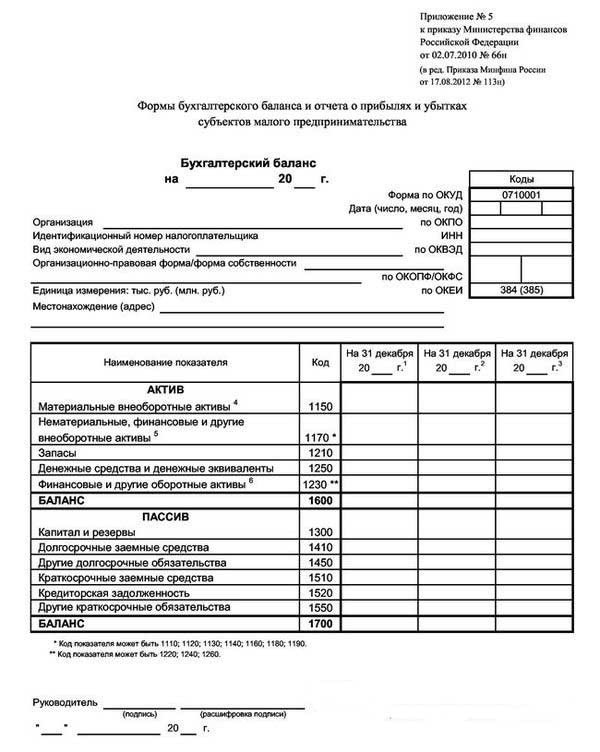

Un ejemplo de una balanza ligera se presenta en la foto a continuación.

Como resultado, el gerente puede averiguar sobre el estado de la empresa al final del año de referencia.

El formulario de balance simplificado proporciona 3 columnas con datos para el año de informe y dos períodos de trabajo anteriores. En este caso, es muy conveniente comparar la dinámica.

Cambiar opciones

Al considerar la cuestión de quién presenta una forma simplificada de estados financieros, es importante estudiar las posibles opciones para su provisión.

Posible entrega en dos versiones: papel y electrónica.

Al aplicar la versión electrónica, la empresa también está obligada a conectarse al sistema de circulación de documentos electrónicos con la firma de una firma digital electrónica.

Reglas y plazos

Para comprender quién tiene derecho a presentar estados financieros simplificados, considere las reglas básicas para proporcionar una opción de informes liviana. Son los siguientes:

- informar sobre resultados anuales;

- Fecha de presentación del informe: del 1 de enero al 31 de marzo, excepto en casos de liquidación o reorganización;

- puede compilarse para las necesidades internas de la empresa, pero la frecuencia de compilación se determina dentro de la propia empresa.

Castigo por la violación de las reglas establecidas y la presentación prematura de formularios de informe:

- la multa para la empresa es de 200 rublos (para el IFTS) y de 20 a 70 mil rublos. (para autoridades estadísticas);

- a la persona responsable: de 300 a 500 rublos (para el Servicio de Impuestos Federales) y de 10 a 20 mil rublos. (para estatorgan).

¿Y qué hay de USN?

Al responder la pregunta: "¿Quién tiene el derecho de presentar estados financieros simplificados?" La opción afirmativa serían las empresas que utilizan el sistema tributario simplificado, que es un régimen especial, con el cual la empresa está exenta de pagar una serie de impuestos. La aplicación del sistema tributario simplificado solo es posible si se cumplen los siguientes criterios:

- menos de 100 empleados;

- rendimiento anual de no más de 150 millones de rublos;

- valor residual de los activos fijos no más de 150 millones de rublos;

- sin ramas;

- La participación de empresas externas no supera el 25%.

Las empresas en el sistema tributario simplificado presentan estados financieros simplificados, que deben generarse y presentarse antes del 1.04 del año siguiente. La característica principal de un balance simplificado para un simplista es la presentación de todos los datos financieros agregados: en cada línea se puede reflejar la información de un grupo completo de artículos. El redondeo se compone de miles o millones de rublos.

Dicho saldo contiene dos secciones: activo y pasivo. El activo también contiene datos sobre la propiedad de la empresa. El pasivo refleja las principales fuentes. La condición principal: la igualdad de los artículos de las partes activas y pasivas entre sí.

La formación del documento se lleva a cabo de manera creciente en comparación con años anteriores.

¿Una ONG cede?

La pregunta importante es: "¿Puede NPO presentar estados financieros simplificados?"

Las OSFL difieren de otros agentes comerciales en que no tienen como objetivo obtener ganancias. Al formar sus documentos de constitución, deben prescribir los tipos de actividades que planean realizar.

Las OSFL, independientemente del formulario creado, también pueden usar STS.

Entre las características de la aplicación del sistema impositivo simplificado para las OSFL, se pueden distinguir las siguientes:

- la aplicación del sistema es posible incluso en una situación en la que la participación de otro agente es superior al 25%;

- Si el costo de los objetos del sistema operativo es superior a 150 millones de rublos, entonces la aplicación del sistema impositivo simplificado aún es posible.

Al aplicar el sistema impositivo simplificado, las OSFL tienen derecho a presentar informes de forma ligera, así como en la forma habitual. La decisión se toma individualmente. Al mismo tiempo, la estructura de los informes ligeros incluye:

- Saldo: la principal diferencia radica en la sección "Capital y reservas", que se reemplaza por "Financiación objetivo". Refleja datos sobre las cantidades de fuentes de formación de activos.

- El informe sobre el uso selectivo de fondos muestra los montos que se utilizaron para llevar a cabo actividades: remuneración, caridad, actividades focalizadas, etc.

- No se requiere un informe sobre los resultados financieros para la entrega.Puede ser reemplazado por un informe sobre el uso de fondos cuando recibe una cantidad significativa de ingresos para el año.

- Una nota explicativa es posible si se requiere una aclaración sobre ciertos artículos.

Conclusión

En el marco de este artículo, se examinaron las preguntas con respecto a la persona que presenta estados financieros simplificados.

Cabe señalar que dicho derecho se presenta a una serie de organizaciones de pequeñas y medianas empresas que cumplen con ciertos criterios establecidos. Las pequeñas empresas presentan estados financieros simplificados, así como empresarios individuales, empresas sin fines de lucro y participantes de Skolkovo.