Una hoja de ruta es un documento contable primario que gobierna el hecho de que un proveedor entrega bienes a un comprador, generalmente para su posterior venta. Con base en este documento, el vendedor deduce bienes y materiales de su almacén, y llega el comprador. Los documentos pueden ser de varias formas, la más común: TORG-12. Cuáles son sus características de llenado, por qué es necesario y qué es TORG-12: en detalle en este artículo.

Título y tipo de documento

El nombre TORG proviene de la palabra "comercio", ya que el alcance del documento es cualquier organización dedicada al comercio mayorista o minorista. Un valor numérico denota un formulario para registrar transacciones del 1 al 31. Hoy, completar todo es opcional.

TORG-12 confirma el hecho de la aceptación y transferencia de bienes y materiales a una empresa de terceros, en este sentido, es un documento externo. Para mover mercancías dentro de la empresa, se utilizan formularios de documentos simplificados, por regla general, TORG-13.

La nota de envío estándar cumple con todos los requisitos de la legislación en el campo del comercio, sin embargo, los casos de uso de un formulario desarrollado independientemente no son infrecuentes.

¿Qué es TORG-12?

Cualquier actividad de TM de una empresa comercial debe ejecutarse utilizando documentos aprobados por el jefe de la organización (de acuerdo con la Ley Federal N ° 402 del 06/02/2011).

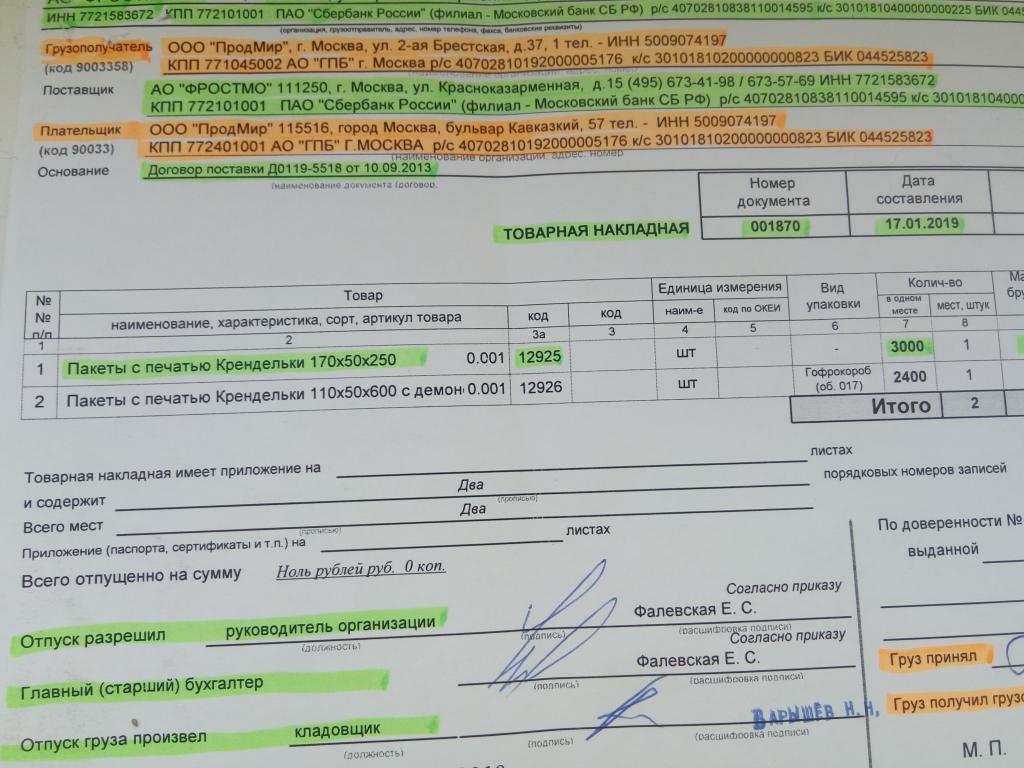

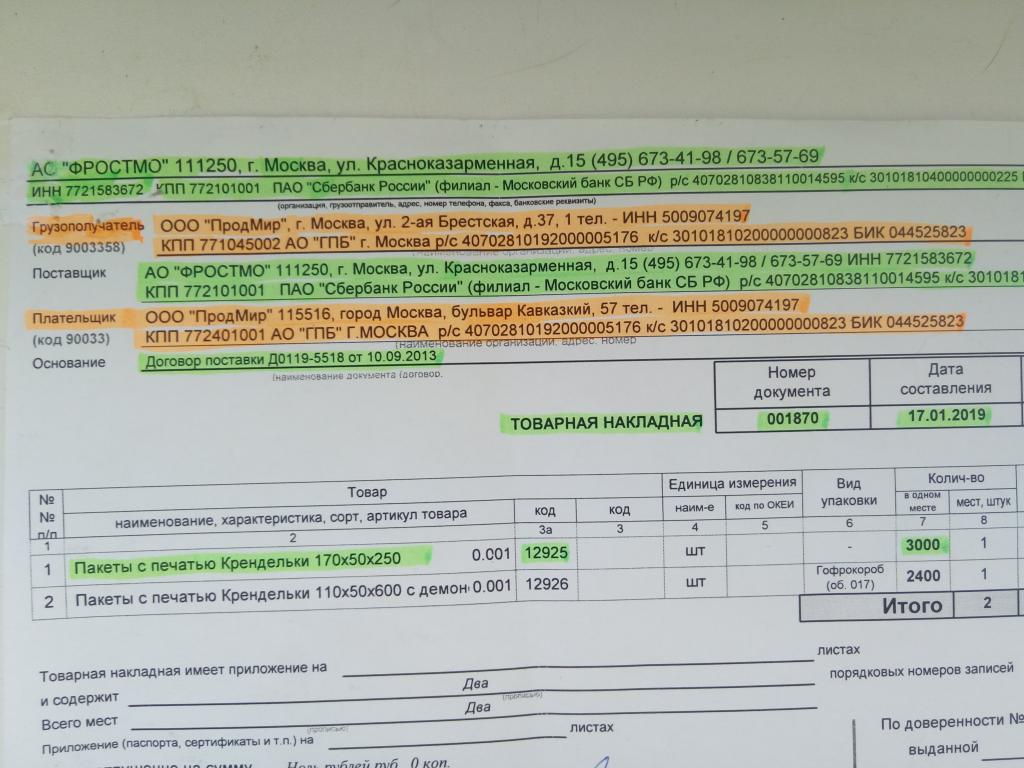

El formulario de documento TORG-12 se ha incluido en la Resolución del Servicio Federal No. 132 desde 1998 y sirve como evidencia de la transferencia de bienes y materiales del proveedor al vendedor. El documento puede almacenarse tanto en papel como en formato electrónico (en la foto se muestra una muestra TORG-12).

Se puede usar no solo para controlar la rotación de bienes en la organización, sino también para proporcionar servicios, pero se debe tener cuidado, pueden surgir malentendidos durante las inspecciones por parte de las autoridades reguladoras.

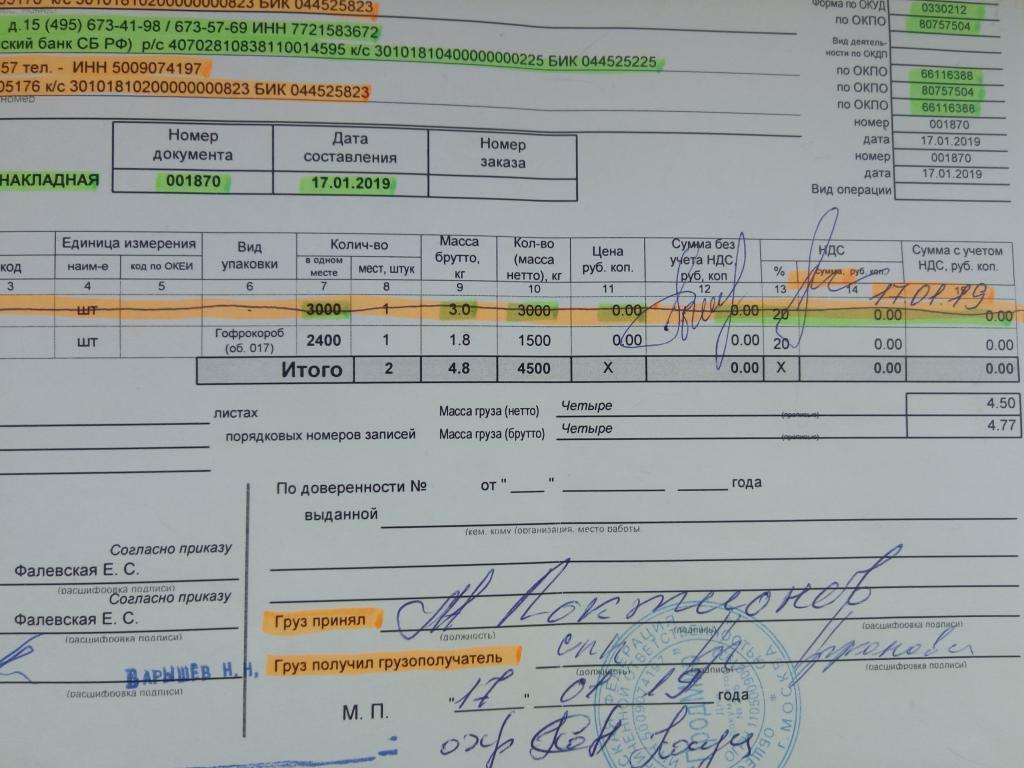

Detalles marcados en la factura

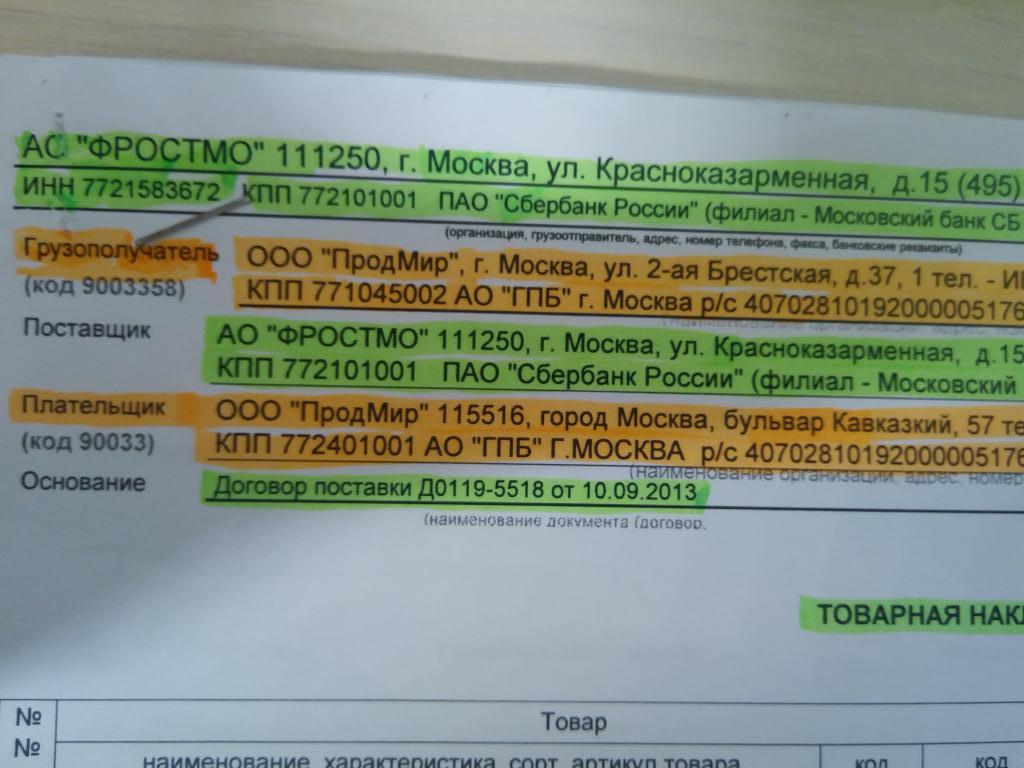

Hay datos obligatorios que deben indicarse en el formulario TORG-12, independientemente del formulario utilizado: estándar o aprobado por el fundador dentro de la empresa. Si falta al menos uno de los detalles enumerados a continuación, el documento se considera inválido y la transacción se cancela.

La lista de detalles requeridos:

- nombre del documento;

- número y fecha de compilación;

- domicilio legal del vendedor, TIN, KPP, BIK, r / s;

- dirección real de envío de mercancías;

- dirección del destinatario;

- dirección legal del comprador, TIN, KPP, BIK, r / s;

- jefe de organización;

- contador principal;

- datos de la persona que produjo los bienes;

- número de contrato en función del cual se entregan los bienes;

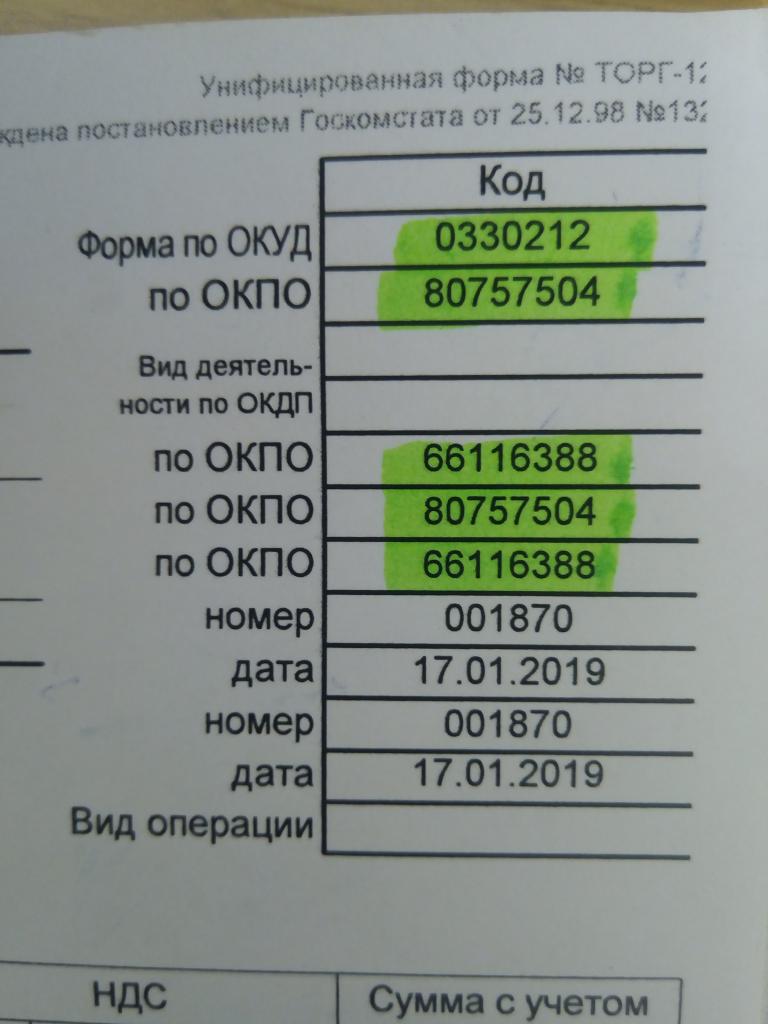

- OKPO;

- OKPD

La nota de envío TORG-12 se redacta por duplicado, y la fecha indicada en el documento debe coincidir con la fecha real de envío de bienes y materiales.

¿Cómo rellenar el documento?

¿Qué es TORG-12? El documento es una tapa llena de estándares y una tabla que indica:

- El número de serie del artículo.

- Nombre, característica, grado de los bienes.

- El código interno.

- Unidad de medida.

- Numero de asientos.

- Cantidad de bienes en un solo lugar.

- Misa

- El precio de una unidad de bienes.

- Cantidad sin IVA.

- IVA

- Cantidad con IVA.

Los datos de la lista deben indicarse para cada producto en la nota de envío TORG-12. El proveedor coloca tres firmas de la persona autorizada y una impresión obligatoria de un sello azul redondo.

En el lado derecho, el comprador pone dos firmas y certifica con un sello. Los documentos se almacenan cinco años después de la fecha de la transacción.

El llenado correcto de TORG-12 garantiza la ausencia de malentendidos por parte de las autoridades reguladoras, por lo tanto, es necesario tomar la documentación muy en serio.

Nota de envío electrónica

Según las leyes contables y con una firma electrónica, las organizaciones pueden formar y almacenar TORG-12 no solo en papel, sino también en formato electrónico. Existe un formulario estándar para registrar dicho documento, que el contribuyente puede enviar a las autoridades fiscales en Internet.

El proceso de llenado no tiene diferencias significativas dependiendo de la forma del medio: facturas en papel o electrónicas, excepto una: el formato electrónico existe en una sola copia y contiene dos archivos. El vendedor completa el primero y lo envía al comprador, el segundo lo completa el comprador. En este caso, se colocan dos firmas electrónicas, una de cada una de las partes.

Correcciones en papel y documentos electrónicos.

Sucede que la lista de productos declarada por el vendedor difiere de la actual. En este caso, se hacen dos copias en la versión en papel, se confirman la fecha y la firma de las partes, lo que confirma el incumplimiento. Como regla, el vendedor reemplaza dichos documentos, lo cual, según las reglas de contabilidad, es opcional.

Es imposible hacer tales correcciones en formato electrónico, en cuyo caso las propias organizaciones de venta y compra determinan la salida. La parte que se vende con frecuencia elabora un nuevo documento, en el que anota que la segunda opción es parte del original. En este caso, el formato de las correcciones debe indicarse inicialmente en el contrato con el comprador.

Hay casos en que, cuando el comprador detecta discrepancias cuantitativas o cualitativas, se elabora un acto de discrepancia en forma de TORG-2 o TORG-3. Posteriormente, se pueden usar para resolver desacuerdos con el proveedor con respecto a los productos entregados.

Factura

Si la organización paga el IVA (impuesto al valor agregado), la preparación del documento es obligatoria. En función de las facturas recibidas, el comprador forma el "Libro de compras" y, en función de las emitidas, el "Libro de ventas".

Entonces, ¿qué es una factura? ¿Qué es TORG-12? ¿Cuál es su diferencia?

La factura también debe contener todos los datos del vendedor y el comprador, las tasas de IVA y otros detalles obligatorios previstos en el Código Fiscal. Es él quien obliga al vendedor a pagar un impuesto al valor agregado adicional. Las organizaciones que trabajan en el sistema tributario simplificado están exentas de esto.

Por lo tanto, estos dos documentos, TORG-12 y la factura, pueden existir por separado solo si se aplica un sistema impositivo simplificado. Se requiere que las empresas que usan el sistema común usen ambos documentos, se complementan entre sí y siempre se proporcionan juntas.

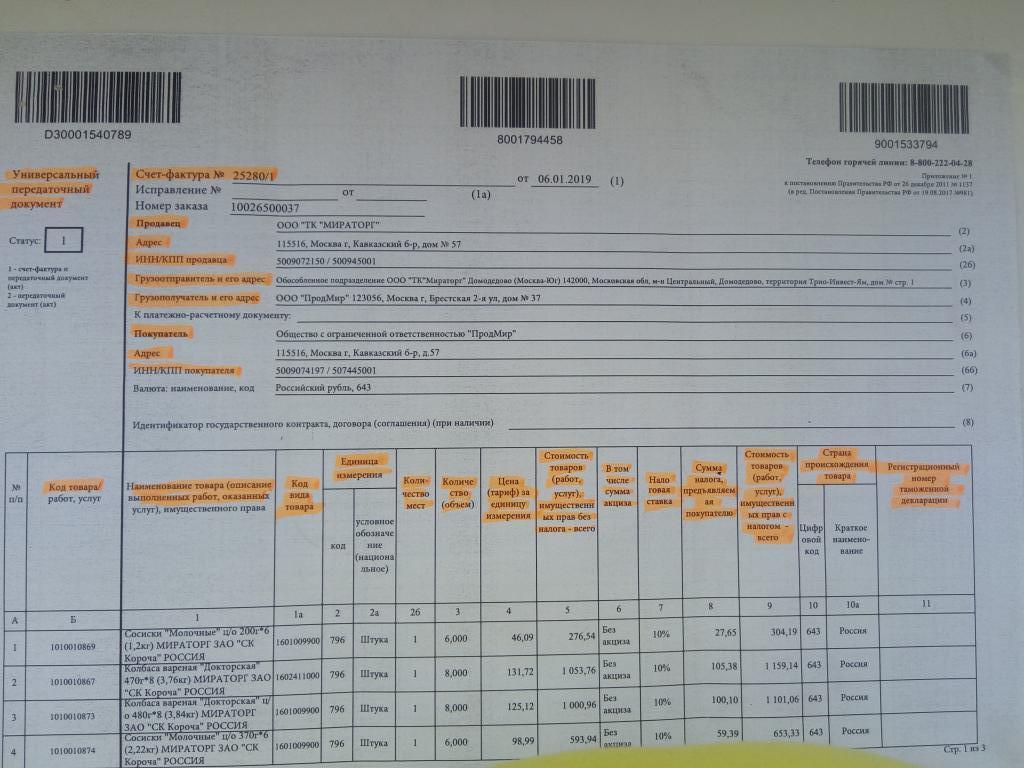

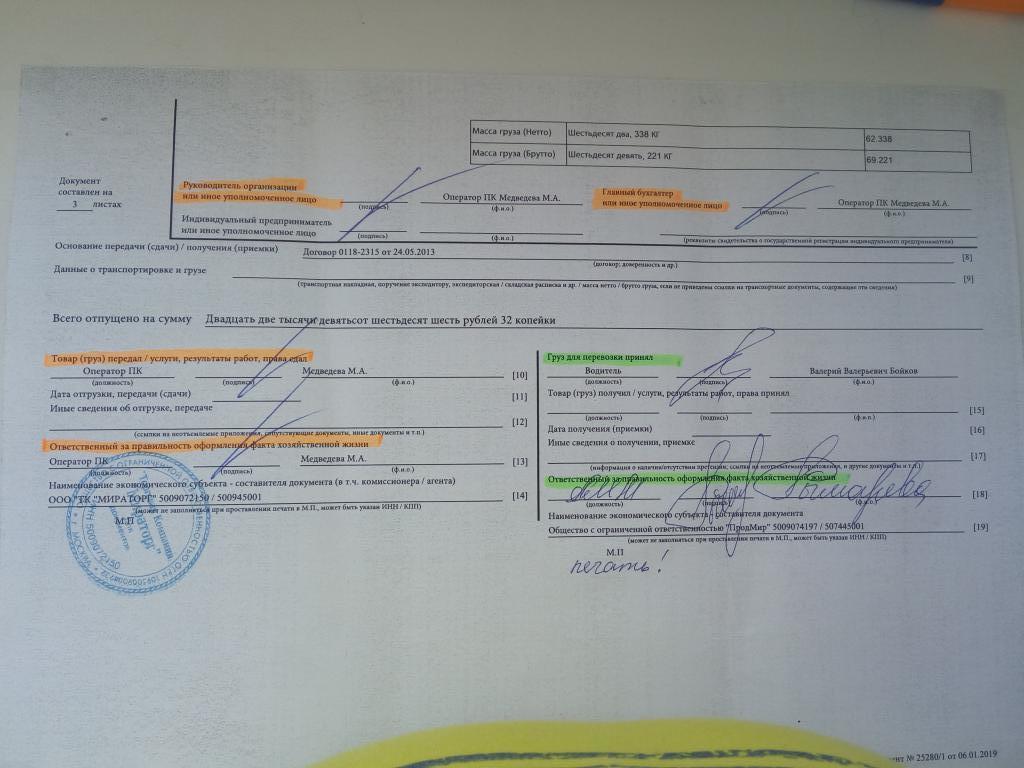

UPD: ¿qué es eso?

El documento de transferencia universal es una forma simplificada de un par de documentos y facturas TORG-12. Sirve para facilitar la contabilidad de los documentos contables primarios y para aliviar al contable de la rutina en papel. Es lógico que si en lugar de dos documentos se usa uno, entonces debe contener información que se refleje en ambos. Es decir, además de los detalles obligatorios, la UPD contiene información sobre declaraciones de aduanas, datos sobre el IVA y el país de origen de las mercancías.

UPD contiene toda la información necesaria que se encuentra en TORG-12 y la factura en conjunto, por lo tanto, los proveedores tienden a cambiar a un documento de transferencia universal, lo que reduce significativamente el consumo de papel y el volumen de los almacenes de archivo.

El documento también se ejecuta en dos copias: una permanece con el vendedor, la segunda se transfiere al comprador. Es necesario tener en cuenta que, en este caso, el número de firmas del proveedor y el comprador se mantiene sin cambios, como en TORG-12, solo en este caso la UPD confirma el hecho de la transacción.