Pagar bonos es la forma en que un empleador recompensa a un empleado. Son las bonificaciones las que alientan a los trabajadores a mejorar la calidad del trabajo y su volumen. Pero este método de promoción tiene sus propios matices, de los que hablaremos en el artículo.

Lo primero que hay que entender es la definición.

El concepto

Pago de bonificación: recompensa monetaria para un empleado de una empresa. Esta cantidad se cobra además del salario principal.

Con la ayuda del premio, la gerencia toma nota del empleado que se distinguió en su trabajo y alienta los esfuerzos adicionales.

El sistema de bonificación es desarrollado por representantes del departamento de trabajo y salario o por el servicio de desarrollo de empleados. Después del desarrollo, la gerencia de la empresa revisa el documento y lo aprueba.

El documento se denomina provisión de bonificación y es un acto regulatorio interno independiente de la organización o un anexo a los convenios colectivos. Una disposición clave puede ser la base para desarrollar aplicaciones para unidades de bonificación.

Si el contrato de trabajo lo estipula, puede acordar el pago individual de las bonificaciones directamente con el empleador.

Por lo general, los premios reciben:

- Empleados que ocupan cargos superiores. Se les alienta por su trabajo común.

- Empleados del aparato de gestión. El premio se paga por el trabajo común y por el logro de unidades individuales. Y también reciben incentivos en caso de que los empleados individuales se hayan distinguido.

- Trabajadores ordinarios. Reciben pagos por el trabajo general de la unidad, que tiene en cuenta los resultados individuales del empleado.

Tipos de premios

El pago de las bonificaciones de los empleados se basa en varios elementos:

- Condiciones.

- Tasas de bonificación.

- La frecuencia de los pagos.

- Tamaño.

- Identificación de las personas a quienes se debe el premio.

Además, también hay tipos de bonos. Entre los cuales están:

- Producción. El pago de bonificaciones a los empleados se realiza por tareas realizadas o tareas de producción. Dichos bonos son sistemáticos y pueden pagarse una vez al mes o trimestralmente.

- Incentivo El tipo de premios que los empleados reciben en honor a una fecha memorable o aniversario al final del año por el buen desempeño, por el servicio, por el desempeño de calidad de sus funciones o porque el premio es aprobado por la regulación de bonos.

- Personalizado Los términos de pago del bono son tales que se le paga a un empleado de la organización.

- Colectivo. Básicamente, estos son pagos por los resultados en el trabajo que recibe todo el equipo. Antes de acumular bonos, se comparan los indicadores de todo el departamento, luego el monto del bono se divide entre todos los trabajadores. Naturalmente, depende del salario de cada empleado. Se determina cuánto sobresalió el empleado, dependiendo de las horas trabajadas, el coeficiente de participación laboral y los ingresos básicos.

- Absoluto Estas son las primas que se pagan en cierta cantidad.

- Relativo El tamaño de la cantidad se determina teniendo en cuenta el interés de bonificación.

- Sistemática. Este tipo de promoción se acumula regularmente.

- Una vez Estos incluyen una bonificación por alguna orden o asignación cumplida.

- General Se emiten con mayor frecuencia por logros en el trabajo.

- Especial Además de las sumas globales, se otorgan por alguna tarea separada.

Formularios de premios

Todos los bonos también se dividen por forma de pago. Solo hay dos: mercancía y dinero.

Todo está claro con el dinero, pero un bono de productos básicos es un regalo material. Por ejemplo, puede ser un reloj, algún tipo de electrodomésticos, un certificado para un servicio y más.

Cuando se paga la prima

De acuerdo con el artículo 129 del Código del Trabajo de nuestro país, el pago de bonos a los empleados debe estar regulado por el documento interno de la empresa. Es decir, el bono no es un pago obligatorio, pero si ya está provisto, entonces el empleado debe recibirlo.

Por ejemplo, un empleador no puede privar a un empleado de una bonificación por mala conducta. Pero la ley no establece un plan específico según el cual se deba pagar la prima. Dichas preguntas son decididas por el empleador.

¿Cómo se calcula el bono?

Si un trabajador recibe un salario fijo por cumplir con sus deberes laborales, entonces puede contar con un bono solo si cumple con un plan de producción o entrega algún proyecto.

Algunas organizaciones emiten una orden de pago de bonificaciones solo si el plan de trabajo está bien ejecutado o se ha cumplido en exceso.

Los convenios colectivos deben regular todo tipo de casos en los que se paga la prima. Todos los documentos internos están firmados por cada empleado, de acuerdo con las condiciones propuestas.

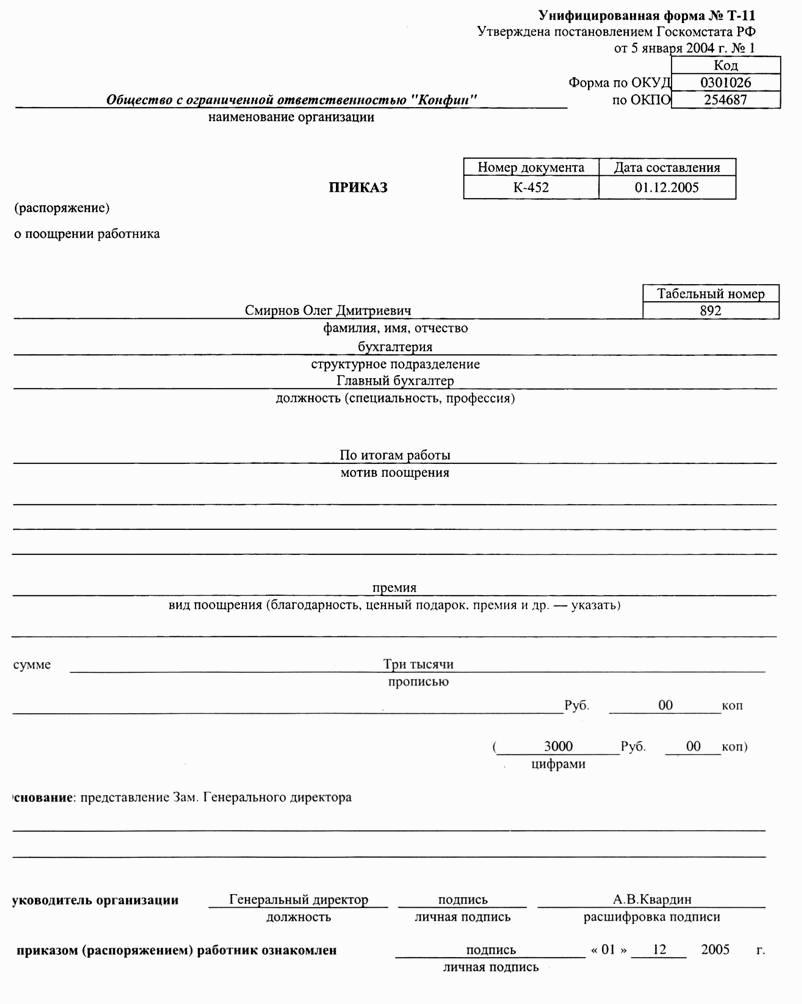

Para que el jefe de la organización firme una orden de pago de bonificaciones, debe proporcionar datos sobre el empleado. Por lo general, esto lo hacen los jefes de departamento. Entonces, para pagar la prima que necesita:

- Información sobre el empleado.

- El monto de pago especificado. Esto puede ser una cantidad fija o un porcentaje del salario.

- Información sobre el proyecto, como resultado de lo cual una persona merece un premio.

Si el gerente está de acuerdo con la candidatura y el tamaño del incentivo, entonces respalda la información. Después de eso, el gerente emite un pedido de forma libre para el pago de bonos. El pedido debe tener el sello de la empresa y la firma del titular.

El contador de la empresa es nombrado responsable de la ejecución. Un empleado también debe recibir un documento para su revisión. Si el empleado está contento con todo, entonces pondrá su firma.

El premio, por regla general, se emite junto con los salarios y bajo firma en las declaraciones. Después de todo, la promoción también es parte del salario, por lo que debe indicarse en los documentos.

Algoritmo de cálculo de bonificación

- El jefe emite una orden.

- El impuesto sobre la renta de un empleado se deduce del importe acumulado.

- El contrato de trabajo refleja los casos en que se acumula el bono y su tamaño.

- Los pagos de bonificaciones a los empleados se realizan de acuerdo con la lista. Está firmado por la cabeza. El pago de bonificación es posible por separado del salario.

- Si un individuo tiene una ganancia estable, la prima se cobra como un porcentaje. Es decir, la cantidad de salario se multiplica por el porcentaje de bonificación. Del número total, se deduce el impuesto sobre la renta.

- Si el salario depende de la producción, el monto del salario se multiplica nuevamente por el interés de bonificación y se toma el impuesto sobre la renta.

- Si el monto de la prima es fijo, solo se deduce el impuesto sobre la renta. Todo lo que queda se le da al empleado como recompensa.

Orden de pago de bonificación

Este es un documento interno que indica el período de emisión de la prima, el tipo de pago, así como la situación general, los motivos de la reducción del tamaño de la prima.

El pedido no es válido sin información sobre la especialidad, departamento, método y principio de adjudicación. Una gran organización describe todos los indicadores. Si la empresa es pequeña, entonces tres puntos son suficientes.

El tamaño de la bonificación se prescribe en una sección especial (reglas de bonificación). El documento también indica a la persona a cargo e información sobre las reglas para la emisión de incentivos.

Una sección adicional define el procedimiento para acumular incentivos para el trabajo individual realizado o bonificaciones en una fecha significativa.

Solicitud de premio

El empleado no debe escribir ninguna declaración, todo esto lo hace el jefe. Este último redacta un memorando (si la disposición sobre el pago de primas no establece una forma especial) o una solicitud para calcular la prima.

Los siguientes datos se ingresarán en dicho documento:

- El encabezado del documento contiene información sobre el gerente, información sobre el jefe que envía el formulario y el puesto que ocupa este último.

- El título indica que este es un incentivo material. Y también se ingresan los datos de la persona a quien se le otorga el premio. Asegúrese de indicar el documento: una nota o una presentación.

- La declaración necesariamente debe incluir datos sobre los méritos, que son la causa del laudo. Aquí también se prescribe el tamaño del incentivo, pero esto es solo si el gerente no designa el monto del pago por sí mismo.

- Lo último en la aplicación es información sobre la persona que compiló el documento.

Cómo se paga un bono único

Un pago de bonificación de suma global es un incentivo monetario que se emite a un empleado para motivarlo a seguir trabajando de alta calidad. Tal bonificación no es regular; por lo tanto, no se considera un salario. Para recibir una bonificación única, es bastante rentable distinguirse en su trabajo, o puede programarse para alguna fecha o evento.

Las bonificaciones únicas pueden incluirse en el sistema de liquidación de los salarios de los empleados, así como el pago de vacaciones. Todo lo relacionado con una bonificación única se prescribe en los actos internos de la empresa, el convenio colectivo.

El procedimiento para el pago de bonos que no tiene una base regular se describe en los siguientes documentos:

- Acuerdo laboral.

- Convenio colectivo.

- Disposiciones que rigen los salarios en la empresa.

- Otros documentos internos.

Por ley, una empresa tiene derecho a adoptar un documento interno que contenga las reglas para el pago de bonos a los empleados. Lo principal es que el documento interno no contradice la ley básica. Dicho documento debería cubrir los siguientes problemas:

- Bajo qué condiciones se emite el premio.

- El tamaño de la promoción.

- El procedimiento para calcular la prima.

- Cómo se emite el premio.

- Personas a quienes se otorga el premio.

- ¿De qué fuentes se tomará el monto de las primas?

Una característica de un bono único es su cálculo claro. Un bono único, como cualquier otro, está sujeto al impuesto sobre la renta, ya que es el ingreso del empleado. Además, un bono único también se refleja en la documentación contable. El tamaño de la bonificación se calcula como un porcentaje de los salarios o tiene una cantidad fija. Solo el empleador decide si se aprobará o no el pago de la bonificación.

En salarios pagan una bonificación anual.

Premio anual

Si se proporcionan documentos internos, al final del año se paga una prima anual. Por lo tanto, el bono anual se paga dentro de los quince días a partir del momento en que se acumula. Durante este período, el empleador tiene derecho a establecer cualquier fecha de bonificación.

Según la ley, puede ser:

- Último calendario o día hábil del año final. Y también se puede pagar la prima junto con el salario.

- El día después, el fundador aceptó los informes internos.

- El día posterior a la presentación de las cuentas anuales.

En caso de violación de los términos de pago de las primas, el empleador es multado.

Bonos mensuales

Incluso por su nombre, puede comprender que dicho incentivo se paga todos los meses. Los bonos deben pagarse a más tardar el decimoquinto día. Dicho sistema de recompensas se desarrolla en grandes organizaciones, ya que es económicamente difícil para las pequeñas empresas. El problema es que incluso las grandes empresas no pueden comprender la eficiencia del trabajo en medio mes. Por esta razón, los premios se otorgan con un retraso de varios meses. Pero desde el punto de vista de la ley, esto es una violación, por lo que el empleador cae bajo responsabilidad administrativa.

Premios trimestrales

Si hay varias opciones para calcular el bono anual, las recompensas trimestrales deben emitirse a tiempo. Es decir, a más tardar el decimoquinto día del mes que sigue al trabajado.

Pagos al despido

Hay mucho debate sobre este tema. Es necesario entender la pregunta para que no queden momentos pendientes.

Una persona despedida puede contar con un bono solo hasta el despido.Pero incluso entonces, la acumulación de incentivos se basará en los resultados de la empresa para cualquier período. Por ejemplo, este puede ser un pago de bonificación para el año. Es decir, el empleador no puede emitir una bonificación durante el período de trabajo del empleado, pero está obligado a hacerlo después del despido. Porque el pago de una cantidad reducida de incentivos monetarios o falta de pago en general son acciones que violan la ley.

No puede pagar el monto total de la bonificación solo si el empleado ha trabajado solo la mitad del período de facturación. En este caso, el cálculo de la prima tendrá en cuenta el tiempo dedicado a la minería.

En muchas empresas, los documentos internos estipulan que el pago de la prima en su totalidad se realiza solo si el motivo del despido es válido. Esto puede ser mudanza, servicio militar, pensión y más.

Si el empleador se niega a pagar la bonificación después de que el empleado haya sido despedido, este último debe contactar al jefe porque tales acciones son ilegales. Cuando el empleador todavía rechaza el pago, el ex empleado tiene derecho a exigir su dinero a través de la corte. Como resultado, el empleador estará obligado a pagar no solo incentivos monetarios, sino también daños morales (si así lo indica la demanda), junto con todos los costos del juicio.

En caso de despido a petición propia, el empleado debe actuar de la siguiente manera:

- Redactar una carta de renuncia por escrito, en la que sea necesario indicar los términos del despido.

- El documento debe estar firmado por el titular.

- La aplicación está registrada.

- Después del registro, se crea una orden de despido, que se registra.

- Un empleado está estudiando un documento.

- Hay una nómina y compensación de vacaciones.

- El empleado recibe un libro de trabajo y firma su recibo.

- El empleado recibe un recibo de sueldo en la mano.

Es importante saber que las primas se calculan en función de su tipo. Pero si una persona renuncia debido al incumplimiento de sus deberes laborales, la gerencia tiene el derecho de negarse a pagarle un incentivo monetario.

Premios a los militares

El pago de bonificaciones al personal militar está regulado por la ley y, por lo tanto, existen reglas para su pago.

- Los empleados contratados reciben incentivos en efectivo. El tamaño de la bonificación es igual a tres salarios mensuales por año.

- Los pagos de bonificación pueden hacerse cada mes o cada trimestre. Se paga al mismo tiempo que la asignación en efectivo.

- Al calcular la prima, se tiene en cuenta el salario mensual de un soldado, su rango y posición.

- El monto del premio lo establece el Ministro de Defensa de nuestro país, los jefes de las autoridades ejecutivas, el Fiscal General de Rusia y el Presidente del Comité de Investigación.

- Si un soldado ha cumplido un período incompleto por el cual se acumula un bono, entonces se paga un incentivo monetario de acuerdo con el tiempo realmente trabajado.

- El premio no se otorga a los militares que sirven en unidades donde se establece su propio sistema de bonificación por sobrellenar o completar tareas. Y tampoco se paga el incentivo a aquellos empleados que están fuera del país y que brindan asistencia técnica allí. Cuando un soldado está a disposición de sus superiores, tampoco puede contar con un bono.

- Si un soldado ha muerto, las bonificaciones por el desempeño real de los deberes se pagan a los familiares. Puede ser una esposa o esposo, hijos menores o sus padres adoptivos (tutores), padres o personas que dependen de un empleado.

El Ministro de Defensa solo puede establecer el procedimiento para pagar las primas, el resto está regulado por el gobierno de nuestro país.

Qué hacer si el empleador viola las reglas para emitir bonos

No es raro que los empleadores eviten pagar bonificaciones. Encuentran una razón para mantener la promoción imponiendo todo tipo de multas.

La ley prohíbe el cobro de multas de los salarios de los empleados y, por lo tanto, todas las multas se imponen a la bonificación.Si un empleado tiene dudas sobre la legalidad de las acciones de la administración, puede apelar a la corte para pedir ayuda.

Pero antes de dar ese paso, debe estudiar toda la documentación de la organización. Esto incluye una orden de muestra para el pago de una bonificación, un contrato de trabajo, otros actos internos. Durante el estudio de los documentos, vale la pena prestar atención a aspectos tales como el momento de la adjudicación, a quién corresponde, de qué fuentes se paga la bonificación, el tamaño de la adjudicación, el procedimiento de pago, las razones de la negativa a pagar la adjudicación.

Si se encuentran violaciones, el empleador puede incurrir en la siguiente responsabilidad:

- Administrativo Dicha responsabilidad significa una multa. Hay un matiz: si una persona es castigada repetidamente por el mismo delito en el pasado, entonces tiene prohibido ocupar puestos de liderazgo por un período de uno a tres años.

- El empleador paga intereses. Esto ocurre en caso de falta de pago del salario y otras violaciones similares. El empleador debe pagar, además de la prima adeudada, intereses por cada día de retraso.

Cuando no se cobra impuesto sobre la renta personal

Básicamente, todos los bonos están sujetos a impuestos porque son los mismos ingresos de los empleados. Pero hay dos excepciones cuando se olvidan los impuestos:

- Premios internacionales, extranjeros y rusos que se otorgan por logros científicos y técnicos. Además, los premios en el campo de la educación, la literatura, el arte, la cultura también se incluyen aquí. Los bonos de impuestos a los medios que son consistentes con la lista de nuestro gobierno no están sujetos a impuestos.

- Premio de los más altos funcionarios de los temas de nuestro país. También son premiados en los campos de arte, ciencia, educación, tecnología, literatura, medios de comunicación.

Además del impuesto sobre la renta, las primas de seguro se pagan de cada prima a fondos no presupuestarios, así como al seguro social. Este último es obligatorio para todos los empleados y asegura contra enfermedades profesionales y accidentes laborales.

Conclusión

De hecho, comprender lo que es un premio no es tan difícil, lo principal es abordar el problema a fondo.

En la mayoría de las organizaciones, todos los beneficios de los empleados se pagan a tiempo. Pero si de repente hubo un malentendido con el empleador y es imposible resolverlo pacíficamente, entonces debe defender sus intereses en la corte.

Solo después del juicio será posible obtener su dinero, pero no debe abusar de él. Antes de dar ese paso, vale la pena tratar de estar de acuerdo.

Y no olvide que el premio es el mismo ingreso que todos los demás. Por lo tanto, es necesario pagar impuestos.