Korottomia lainoja pidetään melko vaativina tapoina saada oikea summa. Sopimuksia ei tehdä vain kansalaisten, vaan myös eri yritysten välillä. Rahoitusmenettely riippuu osallistujien statuksesta. Jos se toteutetaan kahden organisaation välillä, on tärkeää kiinnittää paljon huomiota pätevään rekisteröintiin kirjanpidossa. Oikeushenkilöiden välinen koroton laina myönnetään ottaen huomioon monet piirteet.

Peruskäsitteet

Antolainausta pidetään tärkeänä toiminta-alueena, jolla pankkien lisäksi myös muut organisaatiot työskentelevät. Usein eri yritykset tarvitsevat ilmaisen summan rahaa, mutta samalla vakiolainan laatimista pidetään tarpeettomana päätöksenä. Siksi käytetään korottomia lainasopimuksia oikeushenkilöiden välillä. Sitä sovellettaessa ei tarvitse maksaa korkoa ja palkkiota rahan käytöstä.

Jopa tällaista lainaa käytettäessä, tietyllä osallistujalla on aineellinen hyöty. Siksi on tärkeää, että tämän kaupan toteutuminen esitetään oikein tilinpäätöksessä. Voittoa tekevän yrityksen on maksettava veroja, muuten sillä on ongelmia veroviranomaisten kanssa.

Lainakonsepti

Korottomia lainoja oikeushenkilöiden välillä edustaa prosessi, jossa toisen yrityksen yhdelle organisaatiolle annetaan tietty määrä varoja ilmaiseksi. Tästä rahasta ei makseta korkoa tai palkkiota.

Tällaista lainaa käytettäessä lainanottajalla on olennainen voitto, jota edustaa säästöprosentti.

Kun käytetään korottomia lainoja oikeushenkilöiden välillä, sopimuksessa määrätään perusedellytykset, jotka kunkin kaupan osapuolen on noudatettava. Jos rikkomuksia tapahtuu, ne ratkaistaan tuomioistuimen avulla.

Aineellista hyötyä ei ole, jos varoja myönnetään asuinkiinteistöjen ostoon tai talon rakentamiseen. Tähän sisältyy myös tilanne, kun yrityksen edustaja laatii verovähennys ostetusta kiinteistöstä.

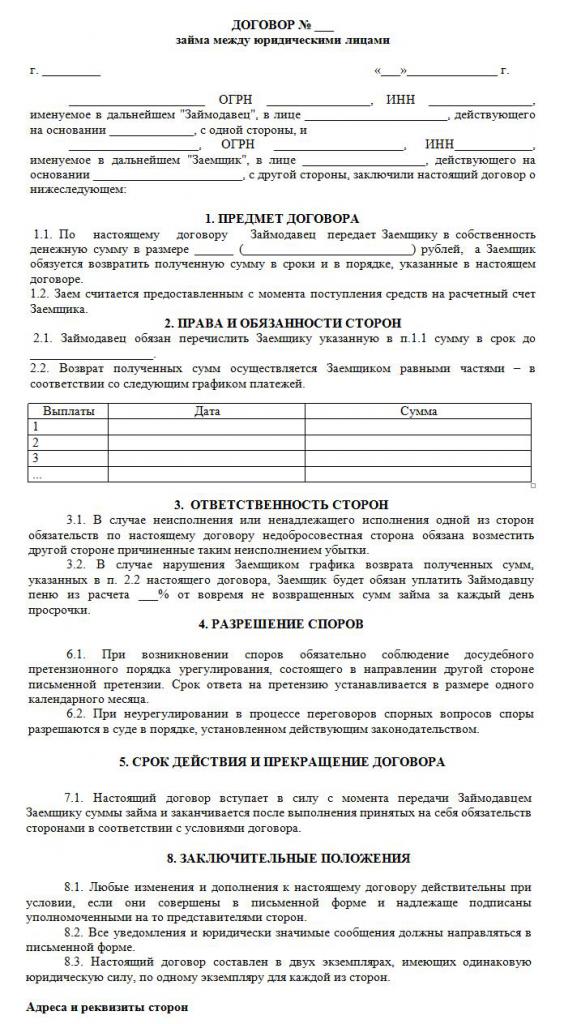

Sopimuksen laatimissäännöt

Jos varoja siirretään maksutta, oikeushenkilöiden välinen koroton lainasopimus tehdään varmasti oikein. Sen muodostuksessa otetaan huomioon lukuisat vaatimukset. Lakilla ei ole tiettyä tiukasti vakiintunutta muotoa, joten voit käyttää vapaata muotoa.

Asiakirja kirjoitetaan vain kirjallisesti. Sen olennaisena ehtona on kertyneiden korkojen ja palkkioiden puuttuminen. Oikeushenkilöiden välinen koroton lainasopimus voidaan tutkia alla.

Tämän asiakirjan laatimisen tärkeimpiin sääntöihin kuuluvat seuraavat:

- laadittu yksinomaan kirjallisesti;

- sopimuksen molemmat osapuolet allekirjoittaneet;

- koska sopimuksen osapuolet ovat yrityksiä, ne todistavat asiakirjan allekirjoittamisen sinetöin;

- jos liiketoimen kohteena on rahamäärä, todetaan suoraan, että siitä ei kerry korkoa, muuten molemmilla osapuolilla on epämiellyttäviä verovaikutuksia;

- jos omaisuus siirretään asiakirjan nojalla, erityisiä ohjeita ei vaadita, joten tällaista sopimusta pidetään oletuksena korottomana;

- jos tarjotaan yli 600 tuhatta summaahiero., tällainen sopimus on rekisteröitävä valtion elimissä.

Vain kun nämä seikat otetaan huomioon, on mahdollista muodostaa sopimus oikein.

Olennaiset ehdot

Tätä sopimusta laadittaessa on sisällytettävä tietyt perusehdot. Kaksi yhteistyön osapuolta sopivat lisätiedoista. Lain mukaan sopimukseen sisältyy ehdottomasti ehdot:

- suora viittaus siihen, että laina ei tarkoita korkoa;

- siirretyn rahan määrä ilmoitetaan, ja sen ei pitäisi ylittää 50 vähimmäispalkkaa;

- rahansiirrolla ei pitäisi olla mitään yhteyttä yrittäjyyteen;

- annetaan rahansiirtomenetelmä, koska se voidaan laskea liikkeeseen käteisellä tai siirtää yrityksen tilille;

- Tarkka päivämäärä, jolloin lainanottajan on palautettava raha tai muu esine, ilmoitetaan.

Perustuu Art. Siviililain 809 §: ssä tarkoitetulla tavalla on mahdollista tehdä tällainen sopimus paitsi siirtäessä varoja myös tarjoamalla tiettyä asiaa, jolla on joitain yleisiä ominaisuuksia.

Muut sopimuksen ehdot voivat vaihdella huomattavasti tilanteesta riippuen. Tärkeä asia on, että jokaisella osallistujalla on tietyt oikeudet ja velvollisuudet, joita on noudatettava tiukasti. Siksi, jos rahan vastaanottaja ei pysty palauttamaan rahaa ajoissa, hänen on kohdattava lukuisia kielteisiä seurauksia korottomasta lainasta oikeushenkilöiden välillä. Suurin kielteinen kohta on mahdollisuus takavarikoida ja myydä omaisuuttaan. Tästä prosessista saadut varat lähetetään velkojalle velan maksamiseksi.

Sopimuksen muodostumisen vivahteet

Oikeushenkilöiden välinen koroton laina toteutetaan oikein vain, jos oikein laadittu sopimus on tehty. Muodostuksen aikana seuraavat ominaisuudet otetaan huomioon:

- osapuolten ei saa olla toisistaan riippuvaisia, koska muuten ne voisivat kiinnittää tällaisen sopimuksen huomion verotarkastajiin tai muiden valtion elinten työntekijöihin;

- mallisopimus sisältää sekä olennaisia että lisäehtoja;

- jos tärkeitä ehtoja ei ole, tällaista kauppaa pidetään kelpaamattomana;

- molempien kauppaan osallistuvien yritysten täydellinen nimi on ilmoitettu;

- luettelee yrityksistä johtuvat oikeudet ja velvollisuudet tällaisen sopimuksen allekirjoittamisen jälkeen;

- kumpikin osapuoli on vastuussa, jos sopimuksen ehtoja rikotaan;

- on määrätty menetelmiä, joilla yritykset voivat ratkaista ongelmat tai ylivoimaiset esteet, ja yleensä sanotaan, että organisaatioiden edustajien tulisi aluksi yrittää ratkaista asiat rauhanomaisella tavalla ja vasta sitten kääntyä tuomioistuimeen;

- syyt sopimuksen ennenaikaiseen irtisanomiseen esitetään.

Jos laatit sopimuksen oikein ja ilmoitat siinä tärkeät tiedot, tämä asiakirja ei kiinnitä toimivaltaisten viranomaisten huomioita. Vain tällaisen asiakirjan perusteella myönnetään korottomia lainoja oikeushenkilöiden välillä. Alla oleva mallisopimus.

Määrärajoitukset

Lain mukaan toisen yrityksen yrityksen maksamalle summalle ei ole asetettu vaatimuksia tai rajoituksia. Se päätetään vain osapuolten sopimuksella. Mutta samaan aikaan rahansiirtoprosessille on joitain vaatimuksia, jotka voidaan suorittaa käteisellä tai muulla kuin käteisellä. Tästä riippuu korottomien lainojen verotus oikeushenkilöiden välillä. Siksi seuraavat säännöt otetaan huomioon:

- Jos tapahtumassa oletetaan, että rahat maksetaan käteisellä organisaation kassalle, kerrallaan on mahdotonta käyttää yli 100 tuhatta ruplaa. yhden sopimuksen nojalla;

- jos lainanottaja tarvitsee yli 100 tuhannen ruplan rahaa, on tarpeen laatia useita sopimuksia tai siirtää varoja muuna kuin käteisellä;

- jos käytetään rahana siirtämistä, joka ei ole käteinen, yli 600 tuhannen ruplan määrällä. laadittu sopimus on välttämätöntä rekisteröidä.

Mikäli yllä olevia ehtoja rikotaan, suoritetaan tarkastus molemmille kaupan osapuolille. Tämä voi johtaa siihen, että organisaatiot ovat vastuussa havaituista rikkomuksista.

Onko olemassa aineellista hyötyä?

Kunkin transaktiossa osallistujan olisi otettava huomioon oikeushenkilöiden välisen korottoman lainan verovaikutukset. Yrityksellä, joka saa rahaa käytettäväksi ilman korkoa, on tässä prosessissa tietty hyöty. Siksi yrityksen on otettava voitto huomioon laskettaessa tuloveron veropohjaa.

Kirjanpitäjän on ymmärrettävä oikein, kuinka tämä aineellinen etu lasketaan oikein. Koska sopimuksessa ei ilmoiteta korkoa, laskelmassa käytetään keskuspankin jälleenrahoituskorkoa.

Aineellinen hyöty lasketaan kaavalla: aineellinen hyöty = jälleenrahoituskorko * 2/3 * velan määrä / 365 * laina-aika päivinä. Tuloksena oleva arvo sisältyy verotukseen, joka tarvitaan yhtiöverolaskelman kannalta. Laskentatoimenpide suoritetaan päivänä, jona lainan määrä on maksettu takaisin lainanantajalle. Siinä ei oteta huomioon velan maksamisen tapaa, joten määrä voidaan maksaa erissä tai kertakorvauksena sopimuksessa määritellyn ajanjakson lopussa.

Jos veroa saatavasta summasta ei makseta, verotarkastaja voi pitää yrityksen vastuussa. Kunkin organisaation olisi otettava huomioon tämä oikeushenkilöiden välisen korottoman lainan riski.

Kaupan osapuolten verotus

Jokaisen yrityksen kirjanpitäjän tulisi tietää, miten saada korottomia lainoja oikeushenkilöiden välillä. Verot maksaa yksinomaan se osapuoli, joka on saanut merkittävää hyötyä tästä prosessista.

Rahaa ilman korkoa antava yritys ei kerää voittoa, joten sillä ei ole verovaikutuksia.

Lainanottaja saa edun korkojen puutteen vuoksi, joten etu lasketaan jälleenrahoituskoron perusteella, jonka jälkeen se lisätään yhtiöveroveron perusteeseen.

Art. Verolain 25 pykälän mukaan monet yritykset tuomioistuinten kautta yrittävät osoittaa, ettei verovelvollisuutta ole. Tätä varten he kääntyvät välimiesoikeuden puoleen. Oikeuskäytännössä on todellakin tapauksia, joissa tuomioistuin tyydyttää kantajien vaatimukset, joten lainanottajat vapautettiin veronmaksamisesta, mutta useimmissa tapauksissa liittovaltion veroviraston edustajat osoittivat, että yrityksellä oli merkittäviä etuja.

Virheet asiakirjan valmistelussa

On tärkeää laatia oikeudettomasti oikeudettomien henkilöiden välinen koroton lainasopimus. Perustajat tarkistavat asiakirjan muotoilun oikeellisuuden, koska jos siinä on virheitä, siitä voi tulla perustana haasteelle.

Yleisimmät virheet:

- ei ole lauseketta, jonka mukaan laina on koroton, mikä johtaa siihen, että jopa lainanantajalla on tarve laskea ja maksaa tulovero, koska liittovaltion veroviraston työntekijät ovat varmoja siitä, että yritys saa korkoa;

- päivämäärää, jolloin varat olisi palautettava, ei ole ilmoitettu, mikä johtaa vaikeuksiin perintäprosessissa;

- kaupan osapuolet ovat toisistaan riippuvaisia henkilöitä, joten molemmilla osapuolilla on veroriskejä.

Tällaisen monimutkaisen ja erityisen sopimuksen virheiden estämiseksi on suositeltavaa käyttää asianajajan apua sen valmistelussa.

Lähipiiriin kuuluvien yritysten väliset urakkasopimukset

Korottomat lainat toisistaan riippuvaisten oikeushenkilöiden välillä aiheuttavat useita veroriskejä.Ensinnäkin se viittaa siihen, että liittovaltion veroviraston työntekijät vaativat lainanantajaa maksamaan veroa, josta arvioidaan tästä prosessista saadut hyödyt.

Lisäksi tällaisia liiketoimia pidetään tapana piilottaa valtion tulot tai käyttää erilaisia petollisia järjestelmiä. Siksi suunnitellut tarkastukset voidaan suorittaa molemmille yrityksille.

Voiko IP olla osallistuja?

Yksittäiset yrittäjät eivät ole oikeushenkilöitä, joten niiden kanssa tehtäessä erilaisia sopimuksia olisi käytettävä kansalaisiin sovellettavia sääntöjä. Yrittäjinä yksityishenkilöinä vaaditaan henkilökohtaisen tuloveron maksamista, joten kun saat korottoman lainan toiselta yritykseltä, kansalaisella on taloudellista hyötyä kiinnostuksen puutteen vuoksi.

Tämä etu lasketaan 2/3: lla jälleenrahoituskorosta, jonka jälkeen syntyvä arvo kerrotaan saadun summan määrällä. Laskettu indikaattori jaetaan 365 päivään ja kerrotaan niiden päivien lukumäärällä, joiden aikana yrittäjä voi käyttää lainattua määrää.

Laskelma johtaa veropohjaan, jolla maksetaan 13%.

johtopäätös

Yritykset ja yksityiset yrittäjät voivat tehdä korottoman lainan. Se ei vaadi lainanottajaa siirtämään korkoja lainanantajalle. Tällaisen sopimuksen toteuttamisella on monia etuja, mutta on tärkeää muistaa kunkin osallistujan verovaikutukset.

Tällaisen sopimuksen tekeminen toisistaan riippumattomien yritysten välillä ei ole sallittua, koska se voi johtaa ajoittamattomiin tarkastuksiin ja merkittävien verojen ja sakkojen laskemiseen. Sopimuksen valmistelun aikana on suositeltavaa käyttää asianajajan apua virheiden mahdollisen esiintymisen estämiseksi.