Jokaisen yrityksen on pidettävä kirjaa toiminnastaan. Yrityksen koosta ja siten valitun verotusmuodon liikevaihdosta riippuen yritys toimittaa tietyn määrän raportteja asianomaisille valtion viranomaisille. Pääkirjanpitäjän päätehtävänä on tässä tapauksessa laatia ja toimittaa taloudellisen raportoinnin lomakkeet, jotka sisältävät tietoja yrityksen taloudellisesta tilanteesta tietyn ajanjakson tulosten perusteella.

On huomattava, että jokaisella raportoinnilla on veroilmoituskoodi. On tärkeää, että raportointilomakkeissa esitetyt tiedot vastaavat suoraan pääasiakirjojen tietoja. Tämän tiedon perusteella määritetään yrityksen tila ja mahdollisuudet jatkotyöhön.

Tilinpäätös: lomakkeet

Yrityksen taloudellisen raportoinnin muodot luokituskoodin 0710099 mukaan sisältävät useita raportteja, jotka kuvaavat yrityksen taloudellista tilannetta eri tavoin. Seuraavat raportit on siis täytetty:

- Tase. Tämä raportointi on yksi tärkeimmistä yrityksille. Tase kuvaa yrityksen varoja ja velkoja, joilla on kustannusarvio.

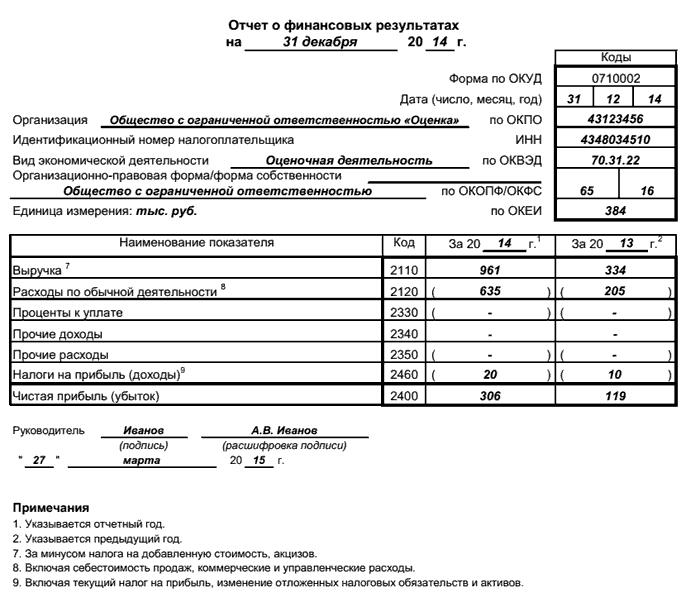

- Tilinpäätöksen raportointilomake täytetään tosiasiallisten tietojen perusteella yhtiön toiminnasta. Tämä muoto sisältää tuloja kuvaavat indikaattorit, ja vastaavasti kustannukset, bruttovoitot, kulut (jaettuna kaupallisilla ja hallinnollisilla), verovelka otetaan huomioon jne. Aikaisemmin tätä raportointimuotoa kutsuttiin voitto ja tappioiksi.

- Oman pääoman muutoslaskelmaa pidetään lisäyksenä taseeseen ja se selittää, mitä muutoksia yhtiön pääomarakenteessa on tapahtunut. Tämä muoto heijastaa arvopapereista tai yhtiön omaisuuden uudelleenarvostuksesta johtuvien pääoman muutosten dynamiikkaa.

- Kassavirtalaskelma on eräänlainen raportointi, joka avaa tietoja organisaation kassavirrasta missä tahansa valuutassa. Liikevaihto näkyy tässä kaikkien yritysten tilien lisäksi käteisvaroina.

- Rahoitusten kohdennettua käyttöä koskeva raportti heijastaa saatua rahaa ja varojen käytön rakennetta. Toisin sanoen mihin menoeriin ja mitkä summat käytettiin määrättynä ajanjaksona.

Tapoja esittää tilinpäätös

Tarkasteltavana olevat tilinpäätökset (KND-lomake 0710099) hyväksytään valtiovarainministeriön erityisellä määräyksellä. Hänet on luovutettava tietyssä vaiheessa veroviranomaiselle.

On huomattava, että veroviranomaisille nämä tiedot toimitetaan kerran vuodessa edellisen jakson toimintatulosten perusteella. Toimitusajat ovat kolme kuukautta edellisen kalenterivuoden päättymisestä.

Raportointimenetelmät vaihtelevat. Viestinnän viestintäkanavien kehittyessä sähköinen toimitusvaihtoehto on edullinen tapa. Samanaikaisesti muita menetelmiä tuetaan edelleen - lähettämällä ne postilaitoksella tai lähettämällä henkilökohtaiset raportit suoraan veroviranomaisten saapuessa.

Rahoitusindikaattoreista voidaan raportoida vuoden aikana. Tässä tapauksessa sitä ei toimiteta veroviranomaiselle, vaan se lähetetään valtuutetulle henkilölle, joka pyysi sitä. Useimmiten nämä ovat yrityksen perustajia tai osakkeenomistajia.

Taloudellisen raportoinnin lomakkeiden toimittamisen rakenne

Kummankin tilinpäätösmuodon tietoja koskevista tiedoista on selkeämpää ja parempaa käsitettä, taulukot on kehitetty.Koska suurin osa yrityksistä pitää kirjaa erikoisohjelmissa, nämä lomakkeet täytetään sähköisesti melkein automaattisesti. Toisin sanoen, jos kaikki yrityksen toiminnan suuntaa koskevat perustiedot syötetään kirjanpito-ohjelmaan, niin raporttien valmistelusta ja toimittamisesta vastaavalle henkilölle riittää vain tarvittavan lomakkeen muodostaminen ja tietojen oikeellisuuden tarkistaminen.

Niille yrityksille, jotka pitävät kirjaa ilman ohjelmaa, veroviranomaiset tarjoavat oman erikoisohjelman, jonka avulla voit kirjoittaa kaikki tarvittavat tiedot siihen ja toimittaa ne veroille.

Hallituksen elinten tehtävä saada raportointia

Yrityksen päätavoitteena on antaa tietoa yrityksen taloudellisesta tuloksesta ajoissa, kokonaan ja ilman virheitä täytettäessä. Veroviranomaisen kannalta näitä tietoja tarvitaan yrityksen toimivuuden määrittämiseen, myös verovelvollisena.

Toinen valtion virasto, johon tiedot myös ohjataan, on tilastovirasto. Tässä tapauksessa saadut tiedot muodostavat kuvan yrityksen taloudellisesta toiminnasta, dynamiikasta ja kehitysmahdollisuuksista. Keräämällä tällaisia tietoja saman toimialan yrityksiltä saat käsityksen tämän alan prosesseista, kuten pysähtymisestä tai kasvusta.

Osakkeenomistajat tilinpäätöksen asiakkaina

Tällaisia tilinpäätösanalyysimuotoja vaativat paitsi veroviranomaiset. Näissä lomakkeissa esitetyt tiedot ovat erityisen mielenkiintoisia yhtiön osakkeenomistajille. Kustakin taloudellisen raportoinnin muodosta saat tietoja siitä, kuinka yritys toimi edellisellä ajanjaksolla, mitkä riskit ovat yrityksen työssä, mitä tulisi muuttaa tietyissä yrityksen prosesseissa. Esimerkiksi varojen käyttöä koskeva raportti näyttää kustannusrakenteen. Jos muut kuin tuotantokustannukset ylittävät välittömät tuotantokustannukset, tällainen kustannusten jakautuminen on vaarallinen yrityksen tehokkaalle toiminnalle.

Tietoja taloudellisista tuloksista paljastetaan pankeille ja velkojille

Luotonantajat ja pankit ovat kiinnostuneita saamaan tietoja lausunnoista, esimerkiksi sellaisesta tilinpäätösmuodosta kuin tase. Muut raportit yrityksen taloudellisista tuloksista ovat yhtä mielenkiintoisia tämäntyyppiselle organisaatiolle.

Jos yritys pyytää lainaa, sen on annettava tiedot suorituskyvystään. Ja nämä eivät ole vain yritysjohtajien allekirjoittamia asiakirjoja, vaan tilinpäätös, jonka muodon veroviranomainen on varmistanut. Näin tekemällä luotonantajat ja pankit vakuuttavat tapahtuman, koska toisen tarkastuslaitoksen varmentama asiakirja ei saisi enää sisältää virheellisiä tietoja.

johtopäätös

Toiminnan toteuttamisen tuloksena minkä tahansa yrityksen tulisi nähdä tulokset. Lisäksi yritysten velvollisuutena on toimittaa tietoja taloudellisista tuloksista asianomaisille viranomaisille ja paljastaa ne sidosryhmille. Jäsennellymmälle tiedottamiselle on kehitetty erityisiä taloudellisen raportoinnin muotoja, joiden avulla voidaan analysoida taloudellisten indikaattorien erilaisia lohkoja.