Oman pääoman muutoslaskelma on pakollinen taloudellinen raportointiasiakirja, joka heijastaa oman pääoman liikettä ja sisältää tietoja kertyneiden voittovarojen (tappioiden) määrästä ja yhtiön osuudesta. Pienyritysten omistajat, joilla on oikeus olla tekemättä tarkastusta, ja voittoa tavoittelemattomat yhteisöt eivät saa laatia tätä raporttia ja sulkea sitä pois tilinpäätöksestä.

Raportin kokoonpano ja rakenne

Asiakirja on jaettu 3 osaan, joista jokaisella on taulukko. Huolimatta siitä, että näytteiden valmistamiseksi on vakiintuneita muotoja raportointi, yritys voi muokata asiakirjaa itsenäisesti halutun näkymän saamiseksi. Siitä huolimatta sen olisi jatkuvasti ilmoitettava tiedot osioista:

- I - "Pääomanliike."

- II - ”Tilinpäätöksen laatimisperiaatteiden ja virhekorjausten muutoksista johtuvat oikaisut.”

- III - ”Nettovarallisuus”.

Oman pääoman muutoslaskelman sisältö heijastaa täysin yhtiön omien lähteiden perusteella tapahtuvia tapahtumia. Ensimmäinen osa on omistettu pääomarakenteelle ja sen kanssa toteutetulle toiminnalle. Toinen koostuu vähintään kolmesta, ja jos on tarpeen heijastaa muutoksia muissa pääomaerissä, niin enemmän osia. Kolmas osa sisältää tietoja arvoista nettovarallisuuden kauden lopussa ja alussa. Pääoman muutoksia koskeva raportti (lomake 3) olisi laadittava kolmen vuoden tietojen perusteella: raportointivuosi ja kaksi edellistä vuotta.

Raportoi sisältövaatimukset

Pääoman muutoksista laadittava raportti (muoto 3) on laadittava RF: n valtiovarainministeriön vaatimusten mukaisesti. Sisältö osoittaa:

- nettotuloksen arvot;

- jokainen voitto / tappio, tuotot / kulut rahamääräisesti ja niiden määrä;

- laskentaperiaatteiden muutosten kertymisen ja IFRS: n mukaisesti tarkasteltujen virheiden oikaisemisen vaikutus;

- pääomaan liittyvät toimet;

- muutokset ylimääräisessä ja varapääomassa, samoin kuin yrityksen osakkeiden tila ja arvo.

Tiedot tulee esittää itse raportissa tai sen liitteessä. Tilinpäätös- ja tilinpäätöskäytäntöjen mukaisesti ei ole vaikea täyttää lomaketta 3 ”Raportti pääoman muutoksista”, jonka mallivaihtoehto löytyy RF: n valtiovarainministeriön suosituksista pakollisten tilinpäätösten laatimiseksi.

Kuvaus raportin ensimmäisestä osasta

Kolmannen lomakkeen I osa sisältää tietoja kaikista muutoksista yhtiön oman pääoman elementeissä katsauskaudella. Se sisältää: valtuutetun, ylimääräisen, varantopääoman sekä tiedot kertyneet voittovarat (tappio kattamaton), ostetut osakkeet yrityksen omistajilta.

Kussakin osassa ilmoitetaan indikaattorit, joita voidaan verrata viime vuosien tietoihin. Jos yritys ei ole muuttunut laskentaperiaatteet sitten arvot ovat samat kuin raporteissa, jotka on kirjattu viimeisen kahden vuoden ajalta. Muutoksissa on tarpeen suorittaa tietojen oikaisu ja ilmoittaa poik- keamisen syyt raportin perusteluissa.

Osakepääoma: sarakkeiden täyttämissäännöt

Yrityksen valtuutettu pääoma syntyy perustaessaan oikeushenkilöä perustajien rahoitusosuuksilla. Yrityksen taloudellisen toiminnan aikana omaisuuden määrä voi muuttua, mikä tulee dokumentoida.

Pääoman muutoslaskelma alkaa I jakson ”pääoman” ensimmäisellä osalla. Täyttämistä varten tarvittavat tiedot ovat tilillä 80, joka avataan varojen kirjaamiseksi osakepääomassa. Sarakkeessa ilmoitetaan:

- alkuperäisen pääoman saldo 31.12. raportointivuosi ja kaksi edellistä vuotta;

- Määrä, jolla pääomaa pienennettiin tai korotettiin vuodessa.

Tilin 80 luottoliikevaihto merkitsee raportin vastaavalla rivillä pääomankorotusta. Jos osakepääoman tilillä on veloitusvaihteita, täytä sarake, jossa selitetään sen laskun syyt. Osakkeiden lukumäärän ja niiden lisäys tai lasku nimellisarvo ja myös yrityksen uudelleenorganisointi.

Omat ja hankitut osakkeet

Raportin tämän artikkelin tiedot ovat taseessa (osa III). Osakkeenomistajien omistamien ja hankkimien osakkeiden numeerinen arvo sisältyy omaan pääomaan ja vähennetään siitä. Tämän vuoksi on suositeltavaa ilmoittaa määrä sulkuissa lomakkeissa 1 ja 3.

Myöhemmin jälleenmyytäväksi hankitut osakkeet arvon mukaan heijastuvat tilillä. 81. Määrä on hankinnan todelliset kustannukset. Kun osakkeet poistetaan liikkeestä, osakepääoman määrästä vähennetään niiden arvo. Myyntihinnan ja nimellisarvon välinen ero kohdistetaan yrityksen muihin tuottoihin / kuluihin.

Lisä- ja varapääoman heijastaminen raportissa

Lisävaroihin maksettu pääoma kirjataan Pisteet 83. Lisäpääoman sarakkeen täyttämisen pääpiirteenä on indikaattorien heijastus, jotka vaikuttavat sen kokonaisarvoon. Lisäksi raportointikausi on otettu raportointikaudelta edellisen vuoden 31.12. Päivästä raportointikauden 1.01: een. Tämä menettely otetaan käyttöön käyttöomaisuuden arvonkorotussääntöjen vuoksi: Uuden vuoden 1.01 vastaanotetut tiedot on ilmoitettava 31.12. edellisen vuoden. Esimerkiksi, kun se arvostetaan uudelleen 1.1.2007. Raportille ilmoitetaan päivämäärä 31.12.15.

Indikaattori määräytyy lainan liikevaihdon tietojen kanssa tilien ollessa vuorovaikutuksessa:

- käteisvarojen ja maksujen kirjanpito positiivisen valuuttakurssieron muodostuessa;

- taloudellisten tulosten kirjanpito (tili 91) negatiivisten valuuttakurssierojen muodostumisessa;

- 75 perustajien osuudesta yrityksen omaisuuteen.

Kirjanpitovarannot ovat tilillä. 82. Asiakirja sisältää tiedot vähennysten määrästä raportointijaksolla ja kahdella edellisellä jaksolla. Varauspääoma muodostuu kertyneistä voittovaroista kulujen maksamiseksi tapauksissa, joissa niitä on mahdotonta maksaa nettotuloista.

Edellisten tilikausien voitto ja kate

Käytä jaksoa, joka vaikuttaa kertyneiden voittojen (tappioiden) määrään jaksolla, joka vaikuttaa kokonaisarvoon. Lisäpääomaa kuvaavan indikaattorin osalta tarkasteltavana oleva ajanjakso on ajanjakso raportointikautta edeltävän vuoden 31. joulukuuta - 1.01. raportointivuosi.

Tulosta muodostavat indikaattorit sisältävät:

- nettovoiton (-tappion) käteisvarat;

- OS: n uudelleenarviointiprosessi;

- kulut ja tulot, jotka vaikuttavat pääoman määrän muutokseen;

- osinkojen määrä;

- oikeushenkilön tervehdyttämisprosessi.

Joidenkin raporttirivien arvojen karakterisointi

Pääoman korotukseen (vähennykseen) suoraan liittyvät tuotot ja kulut eivät sisälly yhtiön taloudelliseen tulokseen. Tulojen osalta niiden arvo kohdistetaan oman pääoman muutoslaskelman riville 3213 (3313) ja kulujen osalta riville 3223 (3323).

Pääoman vähentämisrivien arvot on ilmoitettu suluissa, koska arvot muuttavat pääomaa alaspäin. Rivi 3227 (3327) sisältää tietoja voiton määrästä, joka jaettiin perustajien kesken.

Kun ensimmäisen osan tiedot on syötetty onnistuneesti asiakirjaan, on tarpeen laskea kaikkien arvojen summa. On pidettävä mielessä, että sulkeissa oleva arvo on vähennettävä tuloksesta. Kokonaisarvojen tulisi olla samat kuin taseessa (luku III) ilmoitetut tiedot.

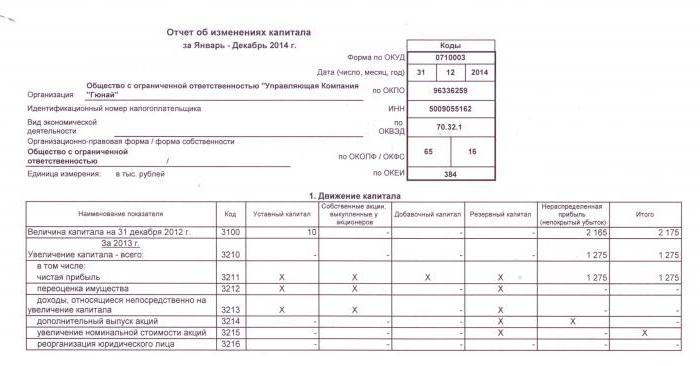

Oman pääoman muutoslaskelman I osan täyttäminen

Jokaisella jakson täytetyllä artikkelissa on oma koodi. Harkitse esimerkkiä ensimmäisen osan täyttämisestä määrittelemättä määriä ottaen huomioon raportointivuosi 2015. Ensinnäkin tiedot on ryhmitelty alajaksoihin:

- koodi 3100 "pääoman määrä 31.12.13";

- koodi 3200 "Pääoman koko 31. joulukuuta 2014";

- koodi 3300 "Pääoman määrä 31/15/15."

Jokainen niistä (paitsi 3100) sisältää seuraavat tiedot:

1. Koodi 3210, 3310 "Pääoman lisäys kokonaisuudessaan", mukaan lukien:

- 3211, 3311 "Nettovoitto";

- 3212, 3312 "Käyttöomaisuuden ja aineettomien hyödykkeiden uudelleenarvostelu";

- 3213, 3313 "Tuotot, jotka liittyvät suoraan pääoman lisäykseen";

- 3214, 3314 ”Lisäosakeanti”;

- 3215, 3315 “Osakkeiden nimellisarvon korotus”;

- 3216, 3316 "jurin uudelleenorganisointi. kasvot. "

2. Koodi 3220, 3320 "Pääoman määrän pienentäminen", mukaan lukien:

- 3221, 3321 “menetys”;

- 3222, 3322 "Käyttöomaisuuden ja aineettomien hyödykkeiden uudelleenarvostelu";

- 3223, 3323 “Pääoman vähenemiseen suoraan liittyvät kulut”;

- 3224, 3324 “Osakkeiden nimellisarvon lasku”;

- 3225, 3325 “Pienennä osakkeiden lukumäärää”;

- 3226, 3326 “Tuomarin uudelleenorganisointi. kasvot ”;

- 3227, 3327 "Osingot".

3. Koodi 3230, 3330 "Maksettu lisäpääoma".

4. Koodi 3240, 3340 "Varauspääoma".

Taulukossa on tietoja ilman sarakkeita artikkelin nimestä: käytetään vain koodia. Raportoidessaan sinun on täytettävä kaikki 8 saraketta.

| koodi | Rekisteröity pääoma | Omistajilta hankitut omat osakkeet | Lisämaksettu pääoma | Varauspääoma | Edellisten tilikausien voitto (tappio) | yhteensä |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Tietoja (Ct.) 84 laskea 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Tietoja (Ct.) 83 | - | ||

| 3214 | Tietoja (Ct.) 80 laskea 75 | Tietoja (Ct.) 81 kirjeenvaihdossa sc. 75, 91 | Tietoja (Ct.) 83 kirjeenvaihdossa sc. 19, 75 | - | - | |

| 3215 | Tietoja (Ct.) 80 laskea 75 | Tietoja (Ct.) 83 kirjeenvaihdossa sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Tietoja (Dt) 84 laskea 99. Arvo "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Tietoja (Dt) 80 laskea 75. Arvo "()" | Tietoja (Dt) 83 laskea 75, arvo on "()". Tai Tietoja (Ct.) 83 kirjeenvaihdossa sc. 80 | - | () | ||

| 3225 | Tietoja (Dt) 80 laskea 81, arvo "()" | Tilin kokonaisliikevaihto. 81 (jos noin (Dt) määrä ›noin (kt), niin arvo" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Tietoja (Dt) 84 laskea 75, 70, arvo "()" | () |

| 3230 | - | - | Tietoja (Dt) 83 kirjeenvaihdossa sc. 84 | Tietoja (Ct.) 82 laskea 83 | Tietoja (Ct.) 84 laskea 83 | - |

| 3240 | - | - | - | - |

Suluissa ovat arvot, jotka vähennetään laskennan aikana, ja viiva tarkoittaa tyhjää saraketta. Taulukossa on esimerkki täyttämisestä määrittelemättä oman pääoman muutoksia koskevan raportin ensimmäisen osan tietomääriä.

Alaryhmän 3300 rivit täytetään samalla tavalla kuin 3200. Kunkin sarakkeen täyttämisen jälkeen näytetään lopullinen arvo, joka ilmoitetaan alaryhmien 3210 ja 3220 riveillä, ja sitten vuoden yleisessä pääoman kuvauksessa (rivi 3100, 3200). Kokonaisarakkeen arvon määrittämiseksi sinun on lisättävä kaikki kunkin sarakkeen tiedot riviin.

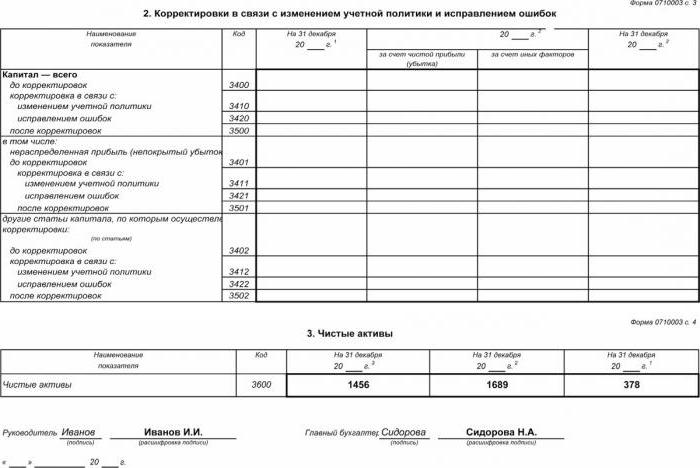

Osa II - Virheiden korjaus ja korjaus

Kuten ensimmäisessä osassakin, tiedot osoittavat raportointikauden ja sitä edeltäneet kaksi vuotta. Oman pääoman muutoslaskelman laatiminen tätä asiakirjaa käyttäen on pakollista vain tapauksissa, joissa raportointikauden aikana tehtiin muutoksia yrityksen tilinpäätöksen laatimisperiaatteisiin tai aiempien vuosien vakavat virheet korjattiin.

Raportti koostuu taulukkona, joka osoittaa indikaattorien nimet, niiden koodit ja arvot kolmella tarkastelujaksolla. Asiakirja käännetään algoritmin avulla:

- Ilmoittakaa pääoman määrä ennen oikaisua rivillä 3400.

- Rivillä 3410 heijastetaan oikaisuarvot, jotka johtuvat muutoksista yrityksen laatimisperiaatteissa.

- Kuvasta rivillä 3420 virhekorjauksista johtuvaa säätöarvoa.

- Ilmoita tarvittavassa rivillä 3401-3502 yksityiskohtaisesti syy pääomaerän oikaisuun.

Algoritmin toinen ja kolmas kohta suoritetaan tarvittavista toimenpiteistä riippuen: oikaisu tehdään virheiden korjaamisen tai muutosten vuoksi organisaation kirjanpitoperiaatteissa.

Laskelma oman pääoman muutoksista: Pääluokka III

Raportin kolmannen osan muoto sisältää tietoja yritysten nettovarallisuudesta kolmella katsauskaudella. Nettovarallisuus on oman pääoman turvaavien pitkäaikaisten ja lyhytaikaisten varojen arvon summa. AO: n ja LLC: n nettovarallisuuden arvo lasketaan RF: n valtiovarainministeriön määräyksen mukaisesti.

Kirjanpito on tärkein tietolähde nettovarallisuuden laskemisessa. Laskelmien arvot on otettu taseesta (muoto 1). Nettovarallisuuskaava on seuraava: CCh.A. = A - Ob - Z, missä:

- A - varat, jotka otetaan huomioon (lyhytaikaiset ja pitkäaikaiset varat, taseen I-II osa);

- Tietoja - laskelmaan hyväksyttyjen velvoitteiden määrä (pois lukien laskennalliset laskennalliset tulot tai valtion avun muodossa);

- З - osakkeenomistajien velka osakepääoman suuruudesta.

AO tai LLC on erittäin tärkeä seurata nettovarallisuuden indikaattoria: se on aina yhtä suuri tai suurempi kuin osakepääoma.Jos ehtoa ei täytetä, on tarpeen ryhtyä toimenpiteisiin sen noudattamiseksi: vähentää perustajien maksamien omien varojen määrää.

Laaditaan laskelma oman pääoman muutoksista vuonna 2016

Vuodelta 2016 tilinpäätöksen laatimiseen ei tehty oikaisuja. Lomake nro 3 koostuu edelleen neljästä osasta: otsikko ja kolme osaa.

Otsikon tulisi sisältää perustiedot yrityksestä:

- nimi;

- OKPO, TIN;

- organisaation laillinen tyyppi, OKOPF-koodi;

- NACE;

- raportointivuosi ja asiakirjojen täyttämispäivämäärä;

- omistusmuoto ja OKFS-koodi;

- Pyöristyskoodin ilmoittaminen tuhansille ruploille (384) tai miljoonille (385) saakka.

Suurin osa otsikkosivusta on laadittu kuten muutkin ilmoituslomakkeet.

Tiedot on ilmoitettava peräkkäin jokaiselta vuodelta (kolmannesta raportointivuoteen), negatiiviset arvot on merkittävä sulkeisiin. Täytä tyhjät kentät viivalla. Viimeinen vuoden 2015 vuosikertomuksen toimittamispäivä on päivämäärä 31.3.2016.

Oman pääoman muutoslaskelman taloudellinen analyysi

Vuotuisen raportoinnin laadullinen analyysi, erityisesti lomake 3, antaa sinun arvioida yrityksen kehitystä dynamiikassa ja kehittää taloudellisen toiminnan muita tavoitteita. Tietojen systemaation tulokset voivat viitata organisaation lähitulevaisuuteen: konkurssiin tai voiton kasvuun. Kun otetaan huomioon pääoman muutoksia käsittelevän raportin indikaattorit, asiantuntija osaa tuoda esiin vahvuudet ja heikkoudet ja antaa siten johdolle mahdollisuuden säännellä omaa liiketoimintapolitiikkaansa suotuisin ehdoin.

Raportoinnin analyysin luonne riippuu tavoitteesta, joka voi olla yksinkertaisesti tietojen seuranta tai yrityksen likviditeetin, luottokelpoisuuden, vakavaraisuuden ja muiden indikaattorien määrittäminen. Laskelmiin sopivia kertoimia käyttämällä.

Yrityksen pääomavirran pääindikaattorit ovat tulojen ja varojen käytön kertoimet, jotka määritetään seuraavilla kaavoilla: Kn = П ÷ СKG, Ksisään = V ÷ Ctänä vuonna. Tulokerroin lasketaan saadun pääoman määrän ja loppusumman suhteena vuoden lopussa ja käyttökertoimen - loppusijoitetun varojen määrän suhteen vuoden alussa. Jos tulosuhde ylittää luovutuskertoimen arvon, yrityksen oma pääoma rikastuu. Sääntö pätee myös vastakkaiseen suuntaan.

Oman pääoman muutoslaskelma sisältyy lakisääteiseen tilinpäätökseen, joka koostuu neljästä lomakkeesta. Merkinnät tehdään vain kirjanpidollisten tietojen perusteella. Suurin osa tiedoista siirretään taseesta. Laskettuaan lomakkeen 3 kokonaismäärät, on tarpeen tarkistaa niiden vastaavuus lomakkeen 1 tietojen kanssa.