Henkilökohtainen tulovero tarkoittaa henkilökohtaista tuloveroa. Tulon määrä ja siitä pidätetty vero merkitään asiakirjaan muodossa 2-NDFL. Todistus 6-NDFL katsotaan uudeksi työnantajaraporttimuodoksi, joka sisältää kaikki kertyneet, pidätetyt ja maksetut verot. Molemmilla todistusmuodoilla on laillinen vaikutus valtion organisaatioissa; 6-henkilöisen tuloveroon ja 2-henkilökohtaiseen tuloveroon ei pidä olla eroa.

Monilla on kysymyksiä raporttien täyttämisestä. Ja jos ensimmäisen tutun viitteen mukaan kaikki on enemmän tai vähemmän selvää, niin sekaannusta tapahtuu usein uuden muodon kanssa. Tässä artikkelissa selvitetään, kuinka laatia ja toimittaa asianmukaisesti vuosikertomukset verovirastolle.

Noin 2-PIT

Tämä lomake on pakollinen:

- Täydelliset tiedot työnantajasta (yrityksen nimi, sen tiedot).

- Tiedot työntekijästä (F. I. O., TIN, passitiedot, asuinpaikka).

- Kuukausitulot, 13% - tämä on hänen koronsa.

- Tiedot vähennyksistä ja niiden koodeista (vakiovähennys, sosiaalinen tai omaisuus).

- Pidätetyn veron määrät.

- Yhteensä määrät (tulot, vähennykset ja verot).

Tämän lomakkeen tiedustelut antavat:

- Henkilö, jolla on tuloja, joista työnantajaa verotetaan.

- Henkilö, jolla on tuloja, joista työnantajaa ei veroteta.

Tämän sertifikaatin täyttäminen suoritetaan erityisellä lomakkeella. Uudessa lomakkeen muodossa vasemmassa yläkulmassa on viivakoodi, joka on annettu sääntöjen mukaisesti. Lisätietoja täytetään seuraavassa järjestyksessä:

- ajanjakso, jolle todistus on annettu;

- veroasiamies (työnantaja);

- työntekijöitä koskevat tiedot;

- tiedot tuloista, joita verotetaan verokannalla 13% (on tärkeää ilmoittaa tulokoodi);

- verovähennys- tiedot;

- Tiedot tulojen ja verojen kokonaismäärästä.

Kuinka täyttää se oikein?

On tärkeätä saada tietoa 6-NDFL: n ja 2-NDFL: n vuosikertomuksen oikeasta täyttämisestä, koska Venäjän veroviranomaiset hyväksyvät sen, 2-NDFL-todistukset annetaan työntekijöille heidän pyynnöstään, esimerkiksi pankille.

Määrät kirjataan ruplaksi pakollisella merkinnällä kopioita paitsi tuloveroa. Se toimitetaan kokonaisuudessaan ruplana. Jos summa on penniäkään, alle 50 kopioa. hylätään, ja yli 50 koppaa pyöristetään, kun taas yksikkö lisätään ruplan määrään.

Jos työntekijöiden tuloihin sovellettiin vuoden aikana erilaisia verokantoja, kappaleet 3-5 vastaavat heidän lukumääräänsä.

Toimet virheen tekemiseksi ohjeessa

Toisinaan varmenteissa on virheitä. Tässä tapauksessa sinun on toimittava virheiden korjaamiseksi noudatetun menettelyn mukaisesti. Otsikossa on erityinen kenttä ”Correction Number”. Korjauksilla on omat numerot:

- ”00” tarkoittaa ensisijaisen lomakkeen täyttämistä;

- ”01”, “02” jne. Ilmaistaan suorittaessaan korjatun varmenteen, joka annetaan edellisen sijasta, yhdellä enemmän kuin edellisessä varmenteessa ilmoitettiin;

- ”99” tarkoittaa varmenteen peruuttamista.

2-NDFL-vuosikertomuslomakkeen oikaistu muoto toimitetaan alussa toimitetussa muodossa olevan virheen poistamiseksi, ja mitätöintilomake toimitetaan niiden tietojen peruuttamiseksi, joita ei tarvita toimittamiseen. Jos veroviranomainen ei ole hyväksynyt todistusta (tätä varten protokollassa ilmoitetaan muodonhallinnan virheitä), uusi todistus kirjoitetaan, ei oikaisu. Siksi, kun täytät uuden sertifikaatin, ilmoita numero “00” ja uusi päivämäärä.

Mikä on määräaika?

Todistus, joka osoittaa organisaation työntekijöiden tulot, on toimitettava ajallaan. Veroasiamies antaa tietoja työntekijöiden tuloista liittovaltion veroviraston 2-NDFL-todistuksen mukaan rekisteröintipaikassa. Raportointi tapahtuu menneeltä verokaudelta. Se osoittaa laskettujen, pidätettyjen ja Venäjän federaation talousarvioon siirrettyjen verojen määrän.

Raportti on toimitettava vuosittain ajoissa muodossa, muodossa ja järjestyksessä, jonka ovat hyväksyneet liittovaltion toimeenpanoviranomaiset, jotka ovat valtuutettuja suorittamaan tarkastuksia ja valvontaa verojen ja palkkioiden alalla.

Tiedot olisi annettava sähköisessä muodossa tietoliikennekanavien kautta tai paperimuodossa (sähköisillä välineillä). Jos yritys maksoi tuloja vähintään 25 työntekijälle vuoden 2016 alusta, sen on toimitettava 2-NDFL-todistukset vuodelle 2016 sähköisessä muodossa tietoliikennekanavien kautta elektronisen asiakirjojen hallinnassa toimivan operaattorin välityksellä. Et voi käyttää kiintolevyjä, flash-asemia jne. Jos työnantaja on maksanut verokaudella vähemmän kuin 25 työntekijää, todistukset annetaan paperimuodossa.

Nämä muutokset on säädetty verolain 230 §: n 2 momentissa. Ne liittyvät myös vuoden 2015 raportteihin. Vastaavasti, jos työnantaja siirsi tuloja vähintään 25 työntekijälle vuonna 2015, tiedot olisi annettava vain Internetin kautta.

Tiedot vuoden 2017 veronpidätyksen käytännöllisyydestä on toimitettava myös sähköisessä muodossa, jos työnantaja on siirtänyt tulot vähintään 25 työntekijälle.

Työnantaja toimittaa vuoden lopussa tarkastusta varten todistuksen, esimerkiksi 2-NDFL vuodelta 2016:

- Viimeistään maaliskuun 1 päivänä merkinnällä "2". Tällainen todistus myönnetään yli 4000 ruplan suuruisille työntekijöille, joiden henkilökohtaista tuloveroa ei pidä pidättää (esimerkiksi antamalla taloudellista apua tai lahjoja ihmisille, jotka eivät toimi organisaatiossa).

- Kuukauden ensimmäiseen päivään saakka merkinnällä ”1”. Tässä on tietoja edellisen vuoden ansaitsemansa kokonaismäärän tuloista, veroperustasta, jolla henkilökohtainen tulovero pidätetään.

Nämä ovat määräajat 2-NDFL: n vuosikertomuksen toimittamiselle.

Auta 6-henkilökohtaista tuloveroa

Sertifikaatti 6-NDFL on asiakirja, jolla toimitetaan työnantajan maksetut tulot yksityisille. Se esitetään tiivistelmänä yleisistä tiedoista työntekijöiden tuloista tietyn ajanjakson ja näistä määristä pidätetyn veron perusteella. Raportointi tapahtuu neljännesvuosittain, toisin sanoen joka kolmas kuukausi. Raportointi vaaditaan sähköisessä muodossa. Mutta jos organisaatiossa on alle 25 työntekijää, voit lähettää sen paperimuodossa.

Kun annat varmenteen, sinun on varmistettava, että kaikki solut on täytetty. Tyhjät sarakkeet täytetään viivalla sekä otsikkosivulla että toisella sivulla. Kaikkien veronvälittäjien on toimitettava tämä lomake. Näitä ovat yksittäiset yrittäjät, lakimiehet, notaarit. Tulojen tulee heijastaa kaikkia yrityksessä työskenteleviä henkilöitä. Tuloista puhuttaessa ne tarkoittavat palkkoja, osinkoja, palkkiota siviilioikeudellisissa sopimuksissa.

Kuinka antaa vuosikertomus 6-henkilökohtainen tulovero?

On tärkeää tietää, että on tarpeen toimittaa kertomus yhä useammin neljä kertaa vuodessa:

- ensimmäisellä neljänneksellä;

- puolessa vuodessa;

- 9 kuukauden kohdalla;

- vuodessa.

Lain mukaan tämän lomakkeen neljännesvuosittaiset raportit toimitetaan tarkastukselle viimeistään raportointineljännestä seuraavan kuukauden viimeisen päivän alussa. Vuotuinen laskelma lähetetään ennen seuraavan vuoden huhtikuun ensimmäistä päivää. Raportin myöhässä jättämisestä on rangaistus. Jokaisesta viivästyskuukaudesta kustannus on tuhat ruplaa. Joten on parempi yrittää lähettää raportit kuuden hengen tuloverosta ajallaan vuodesta 2017 lähtien.

Paperiversiona tällainen todistus on sallittu vain niille organisaatioille, joissa on alle 25 työntekijää.

Näyte 6-PIT

6-NDFL: n vuosikertomusnäyte on ollut voimassa noin vuoden, mutta veroasiamiehillä ja kirjanpitäjillä on monia kysymyksiä.

Ohjeella on otsikosivu ja toinen sivu, jossa on vielä kaksi osaa. Jos raportille ei ole riittävästi rivejä, voit numeroida lisäarkit. Yleensä ei ole tarpeeksi tilaa, kun täytät toisen osan, joka on samalla arkilla kuin ensimmäinen. Tässä tapauksessa sinun ei tarvitse kopioida ensimmäisen osan sisältöä.

Ensimmäisen arkin alatunnisteessa lausunnot lähettävän organisaation TIN ja PPC täytetään. Jos tiedot toimittaa yrityksen sivukonttori, sivukonttorin tarkistuspiste täytetään.

Otsikon alla on rivi ”Oikaisunumero”, joka ehdottaa raportin täyttötapoja. Jos raportista löytyy virhe tai epätarkkuus, ne voidaan korjata lähettämällä raportin muutettu versio. Vastaavasti, jos raportti lähetetään ensimmäistä kertaa, tarvittavassa sarakkeessa ilmoitetaan kolme nollaa. Jos laskelmia on tarpeen selventää, ilmoita numerot "001", "002" jne.

Aikaisemmin, kun toimitettiin henkilökohtaista tuloveroa koskevia raportteja, vuotta ei jaettu raportointikausille. Venäjän federaation verolain mukaan "raportointikaudella" ei ollut merkitystä tämän veron suhteen. Nyt arvo “esitysjakso” on merkitty malliraporttiin, tämä on määräaika 6-vuotisen tuloveroa koskevan vuosikertomuksen toimittamiselle, josta raportti toimitetaan.

Verokoodi on kirjoitettu alle, johon työnantaja lähettää lausunnot. Koodi on neljä numeroa: kaksi ensimmäistä numeroa ovat aluenumeroa ja kaksi toista numeroa ovat tarkastuskoodia. On muistettava, että raportti toimitetaan tarkastukselle yrityksen tai sivukonttorin sijaintipaikassa. Yksittäiset yrittäjät toimittavat raportit asuinpaikkansa verotoimistolle.

Rivillä ”sijainti (kirjanpito)” olevan koodin perusteella voit määrittää, mikä organisaatio toimittaa raportin. Nämä koodit on ilmoitettu vuosikertomuksen täyttämismenettelyssä 6-NDFL:

- missä venäläinen organisaatio on rekisteröity - ”212”;

- missä yrityksen sivuliike on rekisteröity - ”220”;

- suuret veronmaksajat ilmoittavat - "213";

Yksittäisillä yrittäjillä on omat koodinsa:

- IP USN: ssä tai yleisessä järjestelmässä - "120".

- IP UTII: llä tai patentti - "320".

Veroagenttia koskevassa rivissä ilmoitetaan organisaation nimi. Voit myös ilmoittaa lyhyen nimen, jos sellainen on.

Kun täytät koko venäläisen kunnanmuodostuman alueiden luokittelijan (OKTMO), on pakollista ilmoittaa koulutuskoodi, jonka alueella organisaatio tai sen sivuliike sijaitsee ja on rekisteröity (toimitettuaan sivuliikkeen raportti). Eli vuosikertomuksen koodi on 6-NDFL. Tapahtuu, että työntekijät saavat tuloja, esimerkiksi palkkoja, bonuksia jne., Sekä emoyhtiöltä että sen yksiköltä. Tässä tilanteessa tarkastukset tarjoavat kaksi laskelmaa eri koodeilla OKTMO: lle.

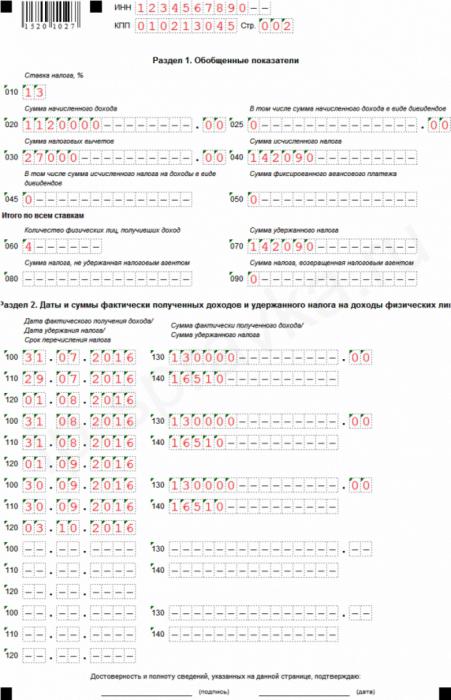

Ohjeen toinen sivu 6-henkilökohtainen tulovero

Ohjeen toisella sivulla on vielä kaksi täytettävää osaa, joista kukin puolestaan on edelleen jaettu alajaksoihin.

Yleistettyjen indikaattorien ensimmäisessä alakohdassa ilmoitetaan organisaatiossa käytetty verokanta. Yhdessä yrityksessä työntekijöille verotetaan useita veroja. Peruskorko on 13%. Loput, korkeat hinnat, käytetään suhteessa Venäjän ulkomailla asuviin henkilöihin (15 ja 30%) ja arpajaisten, kilpailun tai mainoskampanjan voittojen suhteen (35%). Jos organisaatio käyttää vain perushintaa, kohta täytetään kerran.

Toinen alakohta on yhteenveto kaikkien käytettyjen tuloverokantojen tuloksista.

Toinen alajakso ilmoittaa kokonaissummat. Rivillä on työntekijöiden lukumäärä, jotka saivat suoriteperusteisia jaksoja. Tapauksissa, joissa työntekijä lopettaa ja palaa sitten organisaatioon, tiedot eivät muutu.

On tapauksia, joissa 6-NDFL- ja 2-NDFL-vuosikertomuksissa pidätetty vero ei vastaa lasketun veron määrää.Tämä johtuu siitä, että jotkut veromäärät siirrettiin aikaisemmin ja pidätettiin työntekijöiltä myöhemmin.

Ilmoita myös henkilökohtaisen tuloveron määrä, jota ei voitu pidättää jostain syystä.

Viimeisen vuosineljänneksen 6 hengen tuloveron toinen osa sisältää tietoja, ts. Vuoden alusta alkavaa ajanjaksoa ei lasketa. Tässä on ilmoitettu päivämäärät, jolloin työntekijöille on kertynyt tulo. Päivämäärät on ilmoitettu aikajärjestyksessä:

- Päivä, jolloin työntekijä sai tulot. Ilmoitettu päivämäärä ja kuukausi riippuvat maksutavasta. Päivä, jolloin työntekijä ansaitsee tulot, riippuu myös tästä tyypistä. Palkka on siis sen kuukauden lopussa saaman henkilön tulot (annettu viimeisenä päivänä), josta se maksetaan, eli viimeinen päivä ilmoitetaan esimerkiksi tammikuussa 2017, ja työntekijä sai palkansa tästä kuusta helmikuussa. Loma ja sairauslomat ovat tuloja sinä päivänä, jona ne saadaan.

- Päivämäärä, jolloin yritys pidättää verotuksen. Henkilökohtaisen tuloveron ottaminen ansioista on välttämätöntä sinä päivänä, kun se maksetaan. Yhtiö pidättää työntekijän tuloveron lomasta tai sairauslomasta myös sinä päivänä, jona heille maksetaan.

- Päivämäärä, jolloin verovähennykset budjettiin lain mukaan tapahtuvat. Palkkavero on maksettava talousarvioon seuraavana päivänä maksun jälkeen, ei myöhemmin, mutta lomasta ja sairauslomasta sen kuukauden loppuun, jona ne maksetaan.

- Määrä, jonka työntekijät saivat tietynä päivänä ilman veroja.

- Verot, jotka pidätetään maksettaessa tuloja työntekijöille sinä päivänä, jona yritys pidättää verot, riippumatta siitä, siirretäänkö talousarvioon.

Kun tarkistetaan 6-NDFL ja 2-NDFL, on tarpeen tarkistaa niiden sisäiset tiedot, mutta myös verrata näyte 6-NDFL: ää muihin raportteihin sekä kirjanpito- ja verorekisterien tietoihin.

Venäjän federaation verolaki määrittelee ajankohdan, jonka kuluessa tiedot toimitetaan organisaation työntekijöiden tuloista ja pidätetyn veron määrästä, lasketaan ja siirretään Venäjän federaation vuoden talousarvioon kullekin työntekijälle vuosikertomuksessa 6-NDFL ja 2-NDFL.

Määräajat näiden raporttien toimittamiselle ovat samat: viimeistään viimeisen verokauden aikana alkaneen vuoden huhtikuun alussa. Jos viimeinen raportointipäivä on viikonloppuna tai pyhäpäivänä, arkistointi on sallittua sitä seuraavana arkipäivänä. Esimerkiksi, jos huhtikuun ensimmäinen päivä kuuluu lauantaihin, lomakkeiden 2-NDFL ja 6-NDFL ilmoittamisen määräaika on 3. päivä.

Vuosikertomusten 2NDFL ja 6 henkilökohtaisen tuloveron vaatimustenmukaisuus

Paitsi määräajat yhdistävät nämä ilmoitukset. Venäjän federaation veroviraston kirje osoittaa heidän valvontasuhteensa.

6-henkilökohtaisen tuloveron vuosittaista laskentaa varten lopullista suhdetta sovelletaan vuotuiseen viitearvoiseen 2-henkilökohtaiseen tuloveroon, jolla on attribuutti ”1” (joka osoittaa työntekijän edelliseltä vuodelta ansaitsemien tulojen kokonaismäärän, veropohjan, josta verot pidätettiin). Koska 6-henkilöisen tuloverotodistus sisältää yleistettyjä tietoja ja 2-henkilökohtainen tuloverotodistus täytetään erikseen jokaisesta työntekijästä, joka ansaitsi tulot yrityksessä palkana, tarkistettaessa 6-henkilöistä tuloveroa ja 2-henkilökohtaista tuloveroa, heillä tulisi olla joitain tietoja:

- Raportointikauden tuloja ansainneiden työntekijöiden lukumäärän ei pitäisi poiketa 2-NDFL-todistusten kokonaismäärästä.

- Verokannoilla (kukin niistä) kerrytettyjen tulojen on oltava yhtä suuret kuin kaikkien 2-henkilökohtaisen tuloverotodistuksen rivien ”kokonaistulot” kokonaismäärä, ja verokanta on täsmälleen sama.

- Osinkotulon on oltava yhtä suuri kuin saman tulon määrä kaikilla viite 2-PIT.

- Täysimääräisen veron, joka pidätetään työntekijän kokonaistuloista ruplaina ilman kopioita, tulisi olla yhtä suuri kuin rivin ”laskettu veromäärä” kaikille 2-henkilökohtaisen tuloveron muodoille vastaavat verot.

- Minkä tahansa syyn vuoksi pidättämättömän veron tulisi olla veron määrä, jota veroasiamies ei pidättänyt kaikissa todistuksissa.

6-henkilöisen tulovero- ja 2-henkilökohtaisen tulovero -raportin poikkeavuudet eivät ole sallittuja.

2-henkilökohtainen tulovero ja 6-henkilökohtainen tulovero kirjanpidossa

1C-kirjanpito-ohjelmassa tuloveroa syntyy 1C: ZUP-ohjelmasta saatujen tietojen perusteella. Siellä luodaan dokumentoinnin perusteella tietoja osinkoa koskevista 2-NDFL- ja 6-NDFL-lausuntoista.

Kun käytät 1C-kirjanpito-ohjelmaa, sinun ei tarvitse huolehtia siitä, että vuotuisessa raportissa esitetyt 6-henkilökohtaisen tulovero- ja 2-henkilökohtaisen tuloveron suhteet täyttyvät. Automaattinen raportointitila takaa kaikkien tarvittavien ohjaussuhteiden pakollisen automaattisen noudattamisen. Tätä varten sinun on tarkkailtava ohjelman nykyistä versiota ja päivitettävä tarvittaessa.

Täyttämällä näyteraportteja kirjanpitäjän on tarkistettava kaikki syötetyt tiedot ollakseen varmoja annettujen tietojen oikeellisuudesta ja luotettavuudesta. 6-henkilökohtaisen tulovero- ja 2-henkilökohtaisen tuloveron vuosikertomuksen tulisi olla sama. Jos on eroja, liittovaltion verovirastolla on oikeus lähettää työnantajalle määräys laskelman muuttamisesta tai toimittaa kirjalliset selitykset viiden päivän ajan. Lisäksi, jos laskelmassa havaitaan virhe, liittovaltion verovirastolla on oikeus periä sakko työnantajalta.