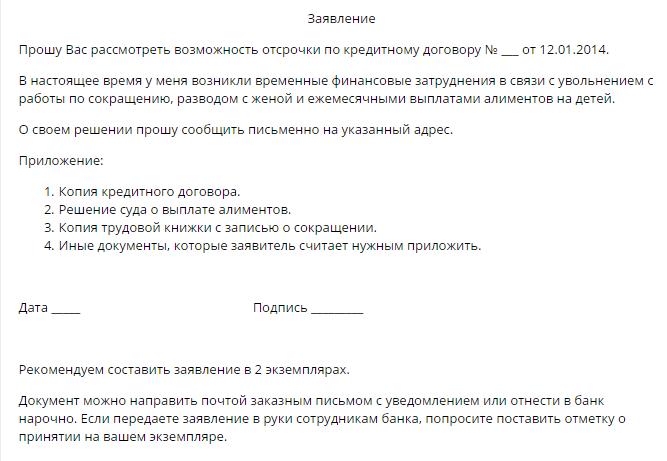

Maan taloudellisen epävakauden olosuhteissa luottovelvoitteiden täyttämisessä on usein ongelmia. Erityisen tärkeätä on lykkäys- ja velkajärjestelykysymys asuntolainaa maksaville perheille. Tällaisten sopimusten ehdot ovat vaikuttavat, kun taas perheen elämäolosuhteet muuttuvat vuodesta toiseen ja ovat suurimmaksi osaksi arvaamattomia.

Ei vain tavalliset kansalaiset voivat olla vaikeassa taloudellisessa tilanteessa. Kaupallisten lainojen lykkäysmaksut ovat nykyään myös kysyttyjä. Tämän menettelyn ominaisuuksista keskustellaan tässä artikkelissa.

Kuinka ratkaista luottovelkaongelmat?

Luotonanto yksityishenkilöille ja oikeushenkilöille merkitsee luotto-organisaatioiden tarjoamia rahamääräisiä summia kansalaisten tai yritysten käyttöön ja myöhemmin palauttaa pääomavelan määrä ja sopimuksessa määrätyt korot.

Tyypillisesti lainan tärkeimmät ehdot heijastuvat sopimuksessa. Lainan takaisinmaksuaikataulun lisäksi molempien osapuolten allekirjoittama asiakirja sisältää tietoja:

- vastuu luottovelvoitteiden laiminlyönnistä sopimuksessa määrätyllä tavalla;

- sopimuksen osapuolten mahdollisista riitojenratkaisumenetelmistä;

- mahdollisuudesta saada lykkätty maksu lainalta.

Jos viimeistä säännöstä ei ole asiakirjassa, lainanottajalla on oikeus kääntyä itsenäisesti yhteyttä rahoitusorganisaatioon lausunnolla tämän palvelun tarjoamisesta.

Siviililain (450 artikla) mukaisesti jonkin kaupan osapuolen pyynnöstä sopimuksen ehtoja voidaan muuttaa lainanantajan ja lainanottajan kirjallisen sopimuksen perusteella. Tämä sääntö on yhteinen kaikentyyppisille kahden- ja monenvälisille liiketoimille. Päätöksen maksuaikataulun muuttamisesta tekee luotto-organisaation kollegiaalinen elin.

Tapoja lykätä

Pankin harkinnan mukaan lainanottajalle tarjotaan yksi monista käytettävissä olevista vaihtoehdoista. Seuraavaksi tarkastelemme niitä yksityiskohtaisemmin.

Pääoman lykkäys

Samanaikaisesti lainanottaja maksaa vain lainan korot lainanantajan asettamassa määräajassa. Koska päävelan koko ei muutu, tätä menetelmää ei tuskin voida kutsua hyväksyttäväksi, koska prosenttiosuus lasketaan "rungon" koon perusteella. Tällainen lainan lykkäys on pankille kannattavin vaihtoehto kuin lainanottajalle. Tarjotessaan palvelua velallisen tulisi harkita tätä vaihtoehtoa viimeisenä.

Kiinnostuksen lykkääminen

Samanaikaisesti velallinen vapautetaan korkojen maksamisesta tietyn ajan, mutta se maksaa edelleen päävelan määrän. Yleensä vaihtoehto ei ole huono lainanottajalle, mutta erittäin hankala itse luotto-organisaatiolle, joten tällaista viivästystä ei tapahdu usein.

Kehon ja kiinnostuksen lykkääminen

Tämän tyyppisellä lykkäyksellä lainanottajalla on oikeus keskeyttää sopimuksen mukaiset maksut pankin asettamaksi ajaksi. Tyypillisesti lainavapautusaika ei ylitä kolme kuukautta. Näin ollen kansalaisella on mahdollisuus parantaa taloudellista tilannettaan ja lykätä pankkien lopullisen maksamisen määräaikaa.

Vaihtoehtoiset maksutavat pankissa

Asiakkaalla on oikeus ehdottaa itsenäisesti luottolaitokselle menettelyä maksujen siirtämiseksi ehdoilla, joista on hyötyä molemmille sopimuksen osapuolille.Pankkitoiminta perustuu tietyn voiton saamiseen yhteistyöstä asiakkaiden kanssa, joten lainanottajan perustelujen on oltava vakuuttavia. Näistä ongelmanratkaisumenetelmistä voidaan erottaa seuraavat:

1. Velkojen uudelleenjärjestely. Samanlainen menetelmä on alkuperäisen sopimuksen olennaisten ehtojen muuttaminen, mutta kriittisissä olosuhteissa pankki (esimerkiksi jos lainanottaja on konkurssiin verrattavassa asemassa) voi toteuttaa tällaisia toimenpiteitä ja tarkistaa joitain sopimuksen määräyksiä, esimerkiksi:

- lainan lopullinen takaisinmaksuaika;

- lainan valuutta;

- vapautus seuraamuksista;

- korkojen muutos.

2. Maksuaikataulun muutos. Samanaikaisesti lainanottaja ei maksa tietyn ajan kuluessa kuukausittaista lainavelkaa, mikä lisää seuraavien maksujen määrää.

Suurin osa pankin kollegiaalisen neuvoston päätöksistä täyttää lainanottajan vaatimukset. Totta, uudelleenlaskun seurauksena kokonaismäärä kasvaa, ja kansalaisten on maksettava liikaa. Toisaalta, jos valitaan konkurssimenettelyn ja lyhyen lykkäyksen saamisen mahdollisuuden välillä, tasapaino on jälkimmäisen eduksi.

Syyt lykkäämiseen

Kaikki elämäolosuhteet eivät väitä olevan perusteita tämän palvelun saamiselle. Luettelo henkilöistä, joilla on oikeus hakea lainan lykkäystä Sberbankille, VTB 24: lle tai muulle suurelle rahoituslaitokselle, sisältää seuraavat kansalaisryhmät:

- työttömät naiset, jotka odottavat lapsen syntymää, sekä äidit, jotka hoitavat alle puolentoista vuoden ikäisiä lapsia;

- väliaikaisesti työttömät kansalaiset, jotka pakotetaan menettämään työpaikkansa;

- väliaikaisesti vammaiset, joita hoidetaan tai kuntoutetaan sairauden tai vamman vuoksi;

- kansalaiset, joille on annettu vammaisuusryhmä lainan takaisinmaksuaikana;

- Kansalaiset, jotka ovat menettäneet tulonsa asuinvaihdon muutoksen vuoksi (esimerkiksi muuttaessaan toiseen maan alueeseen);

- kansalaiset, jotka ovat menettäneet leipomansa, samoin kuin ihmiset, jotka on pakko hoitaa sairas sukulainen;

- lainanottajat, jotka joutuvat vaikeissa elämäntilanteissa (esimerkiksi, jotka ovat menettäneet asunnon tai omaisuuden tulipalon, luonnonkatastrofin tai muun hätätilanteen vuoksi).

Minkä tahansa olosuhteiden vuoksi lainanottaja voi hakea lykkätyn lainan maksua VTB 24: lle, Sberbankiin tai muuhun rahoituslaitokseen, yhden tai useamman edellä mainitun syyn olemassaolo on dokumentoitava. Luottolaitoksen työntekijät eivät ota sanaa, joten kerää ensin kaikki tilanteeseesi sopivat asiakirjat.

Kuka pankki voi kieltäytyä?

On epätodennäköistä, että luottolaitos, joka on vaikeissa olosuhteissa joutunut tietoinen lainanottaja, kieltäytyy myöntämästä lykkättyä lainaa. Mutta tietyt kansalaisryhmät saattavat silti olla poissa työstä.

On suuri todennäköisyys kieltäytyä täyttämästä lainanottajan hakemusta, jos hän:

- aiemmin sallitut viivästykset lainan takaisinmaksussa;

- omistaa huono luottohistoria;

Häikäilemättömien lainanottajien lisäksi seuraavat kansalaisryhmät voidaan evätä:

- henkilöt, joiden sopimuskausi on enintään kolme kuukautta asiakirjan allekirjoittamispäivästä;

- lainanottajat, joiden sopimuksen voimassaoloaika päättyy kolmessa tai lyhyemmässä määrässä kuukauden kuluttua lykkäyshakemuksesta;

- Kansalaiset, jotka ovat menettäneet tuloja oman syynsä vuoksi (esimerkiksi lopettaa vapaaehtoisesti);

- asiakkaat, jotka kyseenalaistavat aikomustensa rehellisyyden.

Luotto-lomat

Jos lainanottajalla on riittävät perusteet lykkäämiselle, älä epäröi. Pankkipalveluiden alalla ajoissa tapahtuva vetoomus on täynnä vastuun nostamista, joka määrätään tehdyn sopimuksen ehdoissa.Seuraamusten soveltaminen vain pahentaa lainanottajan tilannetta.

Viime kädessä päätös jää pankille. Tässä on todennäköisimmät skenaariot sen jälkeen, kun asiakas on hakenut lykkättyä lainamaksua:

- Pyyntö tyydytetään, palvelu tarjotaan asiakkaan kanssa tehdyn sopimuksen ehtojen mukaisesti. Voit tutustua sen tarjoamismenettelyyn lainanottajan käsissä olevan asiakirjan tekstistä. Ole varovainen lukeessasi. Ehkä lainan lykkätty maksaminen pankissa suoritetaan korvattavin perustein. Useimmissa rahoituslaitoksissa tämä palvelu on maksettu.

- Mahdollisuudesta myöntää viivästys päätetään yksilöllisesti ottaen huomioon asiaan liittyvät olosuhteet. Tässä tapauksessa sopimuksen tekstissä ei ole ehtoja, jotka sallivat luottoloman hyödyntämisen, ja päätöksen tekee luottokomitea.

- Lainan lykkäys VTB: llä tai toisella pankilla tavanomaisessa velan uudelleenjärjestelyjärjestelmässä. Jotkut luotto-organisaatiot harjoittavat omia menetelmiään lainan takaisinmaksuun liittyvien ongelmien ratkaisemiseksi. Viivästyksen ehdot eivät sisälly sopimuksen tekstiin, mutta asiakkaan mukaan luottolaitos tarjoaa hyväksyttävän tavan muuttaa sopimuksen ehtoja. Tällöin lainanottajalla on oikeus valita itsenäisesti hänelle sopivin vaihtoehto uusiksi lainan takaisinmaksuehdoiksi.

- Siirtyminen osakkeiksi. Jotkut pankit harjoittavat luottoloman tarjoamista eräänlaisena myynninedistämis- tai mainosteluna. Tällaiset osakkeet myydään pääsääntöisesti maksua vastaan.

Hakemuksen asiakirjat

Lainan lykkäyksen maksamiseen käytettävän vakiolomakkeen lisäksi asiakas toimittaa seuraavat asiakirjat:

- passin jäljennös;

- FIU: n todistus kuukausittaisen eläkekertymisen määrästä;

- tuloslaskelmalomake 2-NDFL;

- työllisyyskeskuksen todistus kansalaisen rekisteröinnistä työttömäksi;

- kopio työkirjasta;

- vammaisryhmän osoitus;

- lääketieteellisen laitoksen johtopäätös lainanottajan terveydentilasta;

- jäljennös lasten syntymätodistuksesta;

- muut asiakirjat.

Yllä oleva luettelo on valinnainen. Tarvittavat asiakirjat valitaan riippuen siitä, minkä perusteen perusteella lainan myöntäminen lykätään tämän organisaation yksityishenkilöille.

Oikeuden lykkääminen

Jos lainanottaja ei pitänyt tarpeellisena hakeutua pankkiin ajoissa myöhemmin maksettavan lainan myöntämiseksi, hänellä on riski tulla vastaajaksi, jos peritään takaisin pääomavelka, korko sekä sopimuksessa määrätyt sakot ja sakot. Tällaisissa tilanteissa on parempi olla eksymättä, vaan hakea vastahakemuksella lykkäys- tai eräsuunnitelmaa lainasopimuksen perusteella.

Jos esitetyt perusteet ovat vakuuttavia, tuomioistuin tekee päätöksen lykkäyksen myöntämisestä tietylle ajanjaksolle tai erämaksusuunnitelmalle ilmoittamalla takaisinmaksuaika ja kuukausimaksun määrä.

Ei ole suositeltavaa, että tilanne viedään ongelman ratkaisemiseen tuomioistuimessa, koska tällaisissa tapauksissa on suuri todennäköisyys, että ensimmäisen viiveen aikana luottorahojen kerääminen tapahtuu voimalla toimeenpanoviranomaisten välityksellä.