Nykyään lainoja on saatavana melkein kaikille. Tällaisten lainojen järjestämisen yksinkertaisuuden takia ihmiset eivät useinkaan voi laskea talouttaan oikein maksaakseen velansa ajoissa. Tätä taustaa vasten lainanottajat eivät usein kykene täyttämään velvollisuuksiaan rahoituslaitoksia kohtaan.

VTB 24: n lainan uudelleenjärjestelyistä on tulossa yksi tapa selvittää ongelma. Tämän palvelun ansiosta lainanottaja voi osittain vapauttaa itsensä velkataakasta ja samalla heikentää luottohistoriaansa. Tällaiset ”myönnytykset” ovat pankin asiakkaiden käytettävissä kuitenkin kaukana kaikista tilanteista. Siksi on syytä ymmärtää tämä asia yksityiskohtaisemmin.

Mitä uudelleenjärjestely (uudelleenlainaus) tarkoittaa?

Ensinnäkin potentiaalisten asiakkaiden on hyödyllistä saada selville, että VTB: n ja VTB 24: n rahoituslaitosten fuusio on tapahtunut äskettäin. Tämä tapahtui tammikuussa 2018. Siksi asiakkaille oli saatavana enemmän ohjelmia, mukaan lukien jatkolainaus. Tämä palvelu edellyttää tiettyjä muutoksia nykyisen lainasopimuksen ehtoihin. Tämä on mahdollista tilanteessa, jos asiakkaalla on tiettyjä olosuhteita, jotka eivät salli hänen selviytyä velvollisuuksistaan. Jos pankin johtaja toteaa, että lainanottaja ei todellakaan pysty suorittamaan maksuja suunnitelman mukaisesti, hän suorittaa lainan uudelleenjärjestelyn. VTB 24 auttaa asiakkaita laskemaan lainakorkojaan.

Mikä on pankin etu?

Tietysti tämä kysymys kiinnostaa melkein kaikkia, koska on epäloogista, että finanssilaitos suostuu vapaaehtoisesti siihen, että lainanottaja maksaa vähemmän korkoja lainasta. Itse asiassa on useita etuja, joiden vuoksi rahoituslaitokset ovat kiinnostuneita tällaisista liiketoimista. Tosiasia on, että jos asiakas menettää mahdollisuuden maksaa laina takaisin, niin tässä tapauksessa pankki voi saada korvausta vasta pitkän oikeudenkäynnin jälkeen, kun velallisen omaisuus päätetään myydä velkojan hyväksi. On myös syytä harkita, että tapauksen siirtäminen oikeuslaitokselle tai keräilijälle aiheuttaa tiettyjä taloudellisia kustannuksia. Siksi pankilla on paljon helpompaa tarjota asiakkaalle uskollisempia lainan takaisinmaksuehtoja.

On myös syytä harkita, että VTB 24: n lainan uudelleenjärjestelystä johtuen rahoituslaitos säilyttää asiakaskuntansa. Jos asiakas saa tällaisia "myönnytyksiä", seuraavan kerran hän hakee varmasti uutta lainaa vain tähän pankkiin. On mahdollisuus hankkia uusia lainanottajia. Tätä varten VTB 24 toteutti rakenneuudistusohjelman lainoille muilta pankeilta.

Milloin tehdä

Lainojen uusiminen ei ole aina tekemisen arvoista. Lisäksi pankki voi kieltäytyä palvelusta ilman tarpeettomia syitä. Siksi suositellaan antamaan lainan uudelleenjärjestelyä VTB 24: lle, jos:

- Kuukausimaksujen määrästä on tullut henkilölle mahdoton tehtävä, koska hän menetti osan tuloistaan.

- Lainanottajalla on useita lainoja muissa pankeissa. Tässä tilanteessa on paljon helpompaa maksaa ne kaikki kerralla yhden pankin kustannuksella ja jatkaa korkojen maksamista alhaisemmalla korolla.

- Rahoituksen alun perin antanut lainanantaja aikoo mennä oikeuteen kerätäkseen rahaa huolimattomalta lainanottajalta voimalla.

Jos henkilö laatii lainalainan uudelleenjärjestelyn VTB 24: llä, hän voi luottaa muutoksiin sopimussuhteessa. Tämän ansiosta hänen ei tarvitse maksaa sakkoja ja muita lisämaksuja. Lisäksi pankki tarjoaa usein lisälainan, joka auttaa maksamaan kiireellisiä maksuja.

Onko mahdollista lainata kolmansien osapuolien velallisia uudelleen

Kyllä, todellakin, asiakas voi hakea palvelua, vaikka hän alun perin otti lainan toiselta rahoituslaitokselta. Uuden pankkiasiakkaan on kuitenkin tällöin täytettävä useita vaatimuksia. Ensinnäkin hänen lainansa takaisinmaksun on oltava jäljellä vähintään 3 kuukautta. Jos hän on jo tehnyt ainakin yhden maksuviivästyksen, tämä voi olla peruste kieltäytyä tarjoamasta tätä palvelua. Lainanottajan on myös vahvistettava olevansa Venäjän federaation kansalainen, jolla on pysyvä rekisteröintipaikka.

Jos lainanottaja täyttää VTB 24: n lainan uudelleenjärjestelyn perusedellytykset, hänelle myönnetään uusi laina, joka maksaa olemassa olevat velat. Samanaikaisesti on olemassa useita tärkeitä olosuhteita. Esimerkiksi samaan aikaan on mahdollista “estää” enintään 6 lainasopimusta, jotka saatiin muista pankeista. Kaikkien lainojen tulisi olla liikkeessä vain ruplana.

Tässä tapauksessa liikamaksun prosenttiosuus riippuu velan kokonaismäärästä. Jos se on 100-599 tuhatta ruplaa, niin tässä tapauksessa ylimaksu on noin 14-17%. Suuremman lainan, yli 600 tuhatta ruplaa, ehdolla oletetaan olevan alhaisempi 13,5%.

VTB 24: n lainan uudelleenjärjestely on mahdollista viideksi vuodeksi. Jos asiakas selviää maksuista, niin hän voi tulevaisuudessa luottaa suurempiin lainoihin. On myös syytä ottaa huomioon, että uudelleenjärjestelyn aikana asiakkaan ei tarvitse maksaa yli maksua lainan takaisinmaksusta kolmannen osapuolen pankissa.

Palvelujen tarjoaminen lainanottajille

VTB 24: n lainan uudelleenjärjestelyhakemuksen voivat jättää myös ne, jotka jo käyttävät tämän rahoituslaitoksen palveluita. Tässä tapauksessa asiakas voi antaa:

- Velkojen uusiminen. Tämän ohjelman ansiosta asiakas jatkaa sopimuksen voimassaoloaikaa, jonka seurauksena kuukausimaksun määrä pienenee huomattavasti. Tällainen palvelu on saatavana vain niille ihmisille, jotka eivät lainamaksujen aikana sallineet viivästyksiä.

- Luotolomat. Tässä tapauksessa asiakas toimittaa asiakirjan, joka vahvistaa, että hän ei voi suorittaa seuraavaa maksua. Tässä tapauksessa lyhennyserä siirretään seuraavaan kuukauteen siirtämällä kaikki seuraavat maksut. Siksi myös lainasopimuksen kesto kasvaa. Tällöin joudut kuitenkin maksamaan 2 tuhatta ruplaa tästä ohjelmasta. Voit käyttää tätä palvelua enintään kerran kuudessa kuukaudessa.

Myös VTB 24: n kulutuslainojen uudelleenjärjestely on mahdollista, jos asiakas aktivoi Easy Payment -palvelun. Tässä tapauksessa kuukausimaksua voidaan vähentää kolme kertaa, minkä jälkeen maksuja korotetaan suhteellisesti. Siten asiakkailla on useita tapoja vähentää maksujen määrää.

VTB 24: n lainan uudelleenjärjestely yksityishenkilölle

Pankki voi tarjota tällaisen palvelun pakollisesti, jos lainanottaja julistetaan konkurssiin tuomioistuimen päätöksellä. Näin ollen pankin asiakas itse tai ensisijainen velkoja voi kääntyä korkeampien viranomaisten puoleen ja todistaa maksajan kyvyttömyyden. Lain nro 127 mukaan jos molemmat osapuolet tekevät rauhansopimuksen, silloin rakenneuudistus on pakollinen.

Lainan myöntäminen uudelleen kansalaisille antaa sinun muuttaa erilaisia lainoja:

- Kiinnitys. Kuten tiedät, tällaisia lainoja pidetään pisinä. Siksi ei ole yllättävää, että lainanottaja ei aina pysty ennustamaan tulojaan seuraavien 20-30 vuoden aikana.VTB 24: n asuntolainan uudelleenjärjestelyssä myös lainan takaisinmaksuaika pidentyy, minkä vuoksi kuukausimaksut vähenevät huomattavasti.

- Auton ostaminen. Tässä tapauksessa lainanottajat onnistuvat pienentämään kuukausierien lisäksi myös peruskorkoa. Tämä johtuu siitä, että pääsääntöisesti tällaisiin lainoihin sisältyy ylimääräisiä maksuja.

Jos lainanottaja suorittaa maksuja luottokortilla, mutta hän ei ole varma siitä, että pystyy selviytymään tulevista eristä, hän voi hakea VTB 24 -lainaa. Tässä tapauksessa voittaa myös pankin asiakas. Tämä johtuu tosiasiasta, että yleensä korttia tehdessään ihmiset joutuvat maksamaan paljon enemmän.

Asuntolainan uudelleenjärjestelyn hienoisuudet

Kannattaa sanoa muutama sana tämän tyyppisestä jälleenrahoituksesta. Tässä tapauksessa pankin asiakkaille on tarjolla palvelu, jonka mukaan he voivat alentaa asuntolainan korkoa 9,5 prosenttiin vuodessa. Tällöin lainanottaja voi saada pankista lainaa enintään 30 miljoonaa ruplaa. Laina-aika on 20 vuotta tilanteessa, jossa asiakas ei ole valmis toimittamaan pankille asiakirjoja, joissa hänen tulonsa ilmoitetaan. Jos hän voi tuoda asiaankuuluvat asiakirjat, tämä määräaika nousee 30 vuoteen.

Tämän palvelun saamiseksi sinun on toimitettava Venäjän federaation kansalaisen SNILS-passi, työtodistus (tarvittaessa). Sinun on myös valmisteltava asiakirjat, joista käy ilmi tiedot siitä, kuinka paljon lainanottaja on velkaa lainasta, ja vahvistettava, että hän ei ole kaiken aikaa sallinut viivästyksiä.

Joissakin tapauksissa jälleenrahoituksen määrä on liian suuri. Tässä tilanteessa takaajan osallistuminen voidaan vaatia. Heidän roolinsa yleensä on lainanottajan toinen puoli, hänen vanhempansa tai muut sukulaiset.

Pankki voi tarvittaessa pyytää lisäluetteloa asiakirjoista. Tämän ohjelman rekisteröintimenettely suoritetaan finanssijärjestön asuntolainaosastolla. Hakemuksia pidetään pääsääntöisesti enintään 5 arkipäivää.

Rakenneuudistuksen piirteet

Sinun täytyy olla valmistautunut siihen, että palvelun vastaanottaminen tapahtuu useissa vaiheissa. Ensinnäkin lainanottajan on arvioitava mahdollisuudet maksaa laina suunnitelman mukaisesti. Lainajärjestelyä suositellaan suorittamaan VTB 24 Pankissa vain, jos asiakas on varma hallitsevansa maksut. Joissakin tilanteissa tällaisten manipulointien suorittaminen on täysin kannattamatonta, koska lainanottaja maksaa lopulta melko kohtuullisen summan.

Jos päätös tehdään, johtajalle on ilmoitettava loppusumma velan ja kuukausimaksujen määrästä. Kaikki nämä tiedot syötetään järjestelmään, joka laskee automaattisesti uudelleen itse lainan ja sen keston.

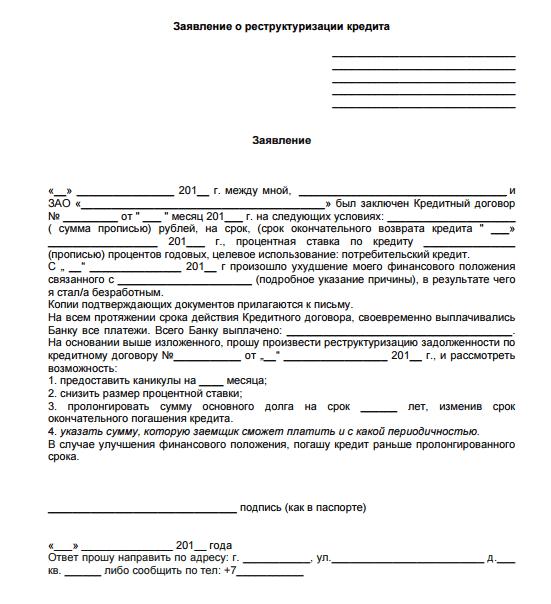

Pankkiasiakkaan on myös täytettävä lainajärjestelyhakemus osoitteessa VTB 24, jonka mallin voi hankkia pankkikonttorista tai ladata rahoituslaitoksen virallisilta verkkosivuilta. Asiakirjassa on oltava henkilötietosi, mukaan lukien puhelinnumero, tiedot työstä ja tuloista. Ehdollinen näytteenotto esitetään alla.

Keneltä voidaan kieltäytyä

On varauduttava siihen, että kaikki asiakkaat eivät voi luottaa tällaiseen palveluun. Vaikka olet lainanottaja, joka täyttää kaikki vaatimukset ja on toimittanut täydellisen asiakirjapaketin, finanssilaitos varaa itselleen oikeuden hylätä hakemus. Tyypillisesti tässä tapauksessa lainanottaja vastaanottaa tekstiviestin matkapuhelimella. Samanaikaisesti pankkien työntekijöitä ei vaadita paljastamaan tarkat syyt kieltäytymiselle.

Useimmiten kielteisen vastauksen saavat kuitenkin asiakkaat:

- Heillä ei ole tarvittavaa vakavaraisuutta.

- Ovatko omistajat, joiden luottohistoria ei ole paras, vai ovatko ne viimeksi viivästyneet maksussa.

- Teki virheen täyttäessään hakemuksen.

Pankin johtaja voi myös epäillä, kuinka paljon toimitetut tiedot ovat totta.Jos on vaara, että asiakas yrittää pettää taloudellista organisaatiota, hänellä on myös kaikki mahdollisuudet kieltäytyä. Tällaisessa tapauksessa lainanottajalla on oikeus tehdä samanlainen pyyntö uudelleen, mutta aikaisintaan 90 päivää myöhemmin, ja siinä tapauksessa, jos hänen taloudellisen tilanteensa paranee tai hän on valmis toimittamaan lisäasiakirjat, jotka vahvistavat sanansa.

VTB 24 -lainan uudelleenjärjestely: asiakasarvostelut

On syytä huomata, että useimmat lainanottajat huomauttavat tämän palvelun myönteisen vaikutuksen. Monille tästä tulee todellinen apu, koska kaikki eivät osaa laskea talouttaan oikein. Jos pankkiasiakas menetti työpaikkansa, niin sellaisesta ohjelmasta tulee vain pelastus. Kaikille kuitenkin suositellaan lukemaan huolellisesti lainasopimus, koska se voi sisältää lausekkeita, jotka voivat olla todellinen yllätys henkilölle, jos hän tuntee tämän menettelyn vain pinnallisesti.

Jos puhumme negatiivisista arvosteluista, niihin liittyy useimmiten tosiasia, että lopulta on tarpeen maksaa suurempia määriä liikaa. Suurin osa rakenneuudistuksesta ei kuitenkaan tarkoita varoja maksutta. Yleisesti ottaen asiakkaat ovat tyytyväisiä mahdollisuuteen päästä vaikeasta tilanteesta, jos menetetään työ tai muut odottamattomat kulut. Suurin osa hakijoista sai myönteisen vastauksen ja pystyivät hyödyntämään tätä ohjelmaa.

Kaupan ominaisuudet pankkikonttorissa

Asiakas voi täyttää tätä palvelua koskevan hakemuksen verkossa, mutta suurin osa ihmisistä haluaa käydä henkilökohtaisesti finanssilaitoksen sivuliikkeessä ja kysyä kaikkia kysymyksiä. Voit tehdä tämän vain käymällä pankissa, ottamalla lippu linjalle. Tämän jälkeen keskustelu johtajan kanssa. Hänen on ilmoitettava kaikki taloudellisten vaikeuksiensa näkökohdat ja selvitettävä mahdolliset ratkaisut ongelmaan. Jos hän vahvistaa, että asiakkaalla on oikeus tähän palveluun, on parempi, jos kaikki tarvittavat asiakirjat ovat käsillä. Sitten lainanottaja voi välittömästi täyttää hakemuksen.