Jokaisella lainkuuliaisella veronmaksajalla on laillinen oikeus arvonlisäveron palautukseen. Menettely on määrätty verolaissa, erityisesti sen 78 artiklassa. Voit luottaa verojen palautukseen, jos tuloja ilmoittaneella henkilöllä on raportointikauden lopussa vähennys, joka ylittää veloitetun arvonlisäveron määrän.

Alv-palautus antaa oikeushenkilöille mahdollisuuden käyttää rationaalisesti omaa omaisuuttaan ja jopa parantaa kilpailukykyä.

takeita

Useimmiten tilanteet, joissa veronpalautus on mahdollista, tapahtuu vientiyrityksille, jotka toimivat 0 prosentin verokannalla (tämä sääntö vahvistetaan 165 artiklassa). Vähennysten määrän ylitys ei kuitenkaan ole syy veronpalautukseen. Saadaksesi tämän menettelyn sinun on täytettävä joukko sovellettavan lain vaatimuksia.

Oikeushenkilöiden arvonlisäveron palautusmenettelyn ensimmäinen ehto on liittovaltion veroviraston asiakirjojen tarkastus. Jos puhumme viejistä, heidän on todentamisprosessissa toimitettava melko laaja asiakirjapaketti, joka vahvistaa kaksi tosiasiaa:

- oikeus soveltaa 0 prosentin myyntitasoa;

- perusteet, jotka antavat oikeuden vähennyksen määrälle.

Siksi on erittäin tärkeää, että jokainen liiketoimen vaihe dokumentoidaan oikein.

Oikeushenkilöt, joilla on oikeus arvonlisäveron palautukseen

Oikeushenkilöiden arvonlisäveron palautuksista säädetään maan verolaissa, erityisesti sen 176 artiklassa. Palautuksen saamiseksi yrityksen on täytettävä seuraavat vaatimukset:

- olla arvonlisäveron maksaja

- palvelut tai tavarat, joista on maksettu liikaa, olisi hankittava yksinomaan yrittäjyyteen;

- on esitettävä tuotteesta laskut, joissa ilmoitetaan arvonlisäveron määrä, pääkirjanpitäjän ja yrityksen päällikön allekirjoitus;

- hankitut aineelliset arvot tai palvelut on aktivoitava;

- Tapahtuma, jonka arvonlisäveron palautuksen oletetaan olevan todellinen.

- myyjällä ja ostajalla on oltava täydellisessä järjestyksessä asiakirjat, ne on rekisteröitävä lain määräämällä tavalla.

Arvonlisäveron palautus ei ole sallittua, jos yritys on yksinkertaistetussa verojärjestelmässä, yhtenäisessä teollisuusverojärjestelmässä tai muissa verojärjestelmissä. Hakija on ilmoitettava arvonlisäverovelvollisena.

Mahdolliset veronpalautusvaihtoehdot

ALV-palautukset oikeushenkilöille voidaan suorittaa kahdella tavalla:

- korvaamalla;

- palauttamalla.

Ensimmäisessä vaihtoehdossa oletetaan, että hakijalla on jäljellä muita veroja tai että sakkoja tai sakkoja on jäljellä. Tässä tapauksessa verovirasto kuittaa keskinäiset vaatimukset yksin. Jos varoja on jäljellä jäljellä olevan maksun jälkeen, ne palautetaan suoraan verovelvolliselle. Lisäksi veronmaksajalla on oikeus jättää hakemus niin, että ylimääräinen summa lähetetään tilille tulevaisuuden liittovaltion verojen, ALV mukaan lukien, maksamiseksi.

Liiallisesti maksetun veron palauttaminen on mahdollista vain, jos noudatetaan kaikkia yrityksen lain normeja ja ilman velkoja.

Palautusjärjestelmä

Mikä on arvonlisävero? Kuinka se voidaan palauttaa? Koko menettelyn ymmärtämiseksi veronpalautusjärjestelmä voidaan esittää useassa vaiheessa.

On ymmärrettävä, että arvonlisäveron palautus ei ole automaattinen menettely. Asianomainen verovelvollinen on velvollinen aloittamaan itsenäisesti menettelyn liian suurien verojen palauttamiseksi.

Vaihe nro 1 - ilmoituksen tekeminen palautettavaksi esitetyn arvonlisäveron määrästä

IFTS: n työntekijöiden on suoritettava toimitetun ilmoituksen asiakirjatarkastus (joka kestää 3 kuukautta). Tässä vaiheessa verovirkamiehillä on oikeus pyytää ilmoittajalta kaikkia asiakirjoja, jotka vahvistavat mahdollisuuden soveltaa verovähennyksiä. Tämä normi on vahvistettu verolain 88 §: ssä.

Jos rikkomuksia ei löydy, voit siirtyä heti vaiheeseen 6, eli veroviranomaiset päättävät veroilmoituksesta ja palauttavat yli maksetun summan.

Vaihe 2 - toimi rikkomusten tunnistamiseksi

Kuinka palauttaa arvonlisävero oikeushenkilöille? Jos ilmoituksen valmistelussa havaittiin tilintarkastuksen aikana rikkomuksia, niin ennen kuin ne on korjattu, vähennyksiä ei voida tehdä, ennen kuin puutteet on poistettu.

Tilintarkastuksen suorittanut veroviranomainen tekee päätöksen ja kuvastaa puutteita, jotka olisi korjattava.

Vaihe 3 - väitteet

Veronmaksajalla on kuukauden kuluessa tarkastustodistuksen vastaanottamisesta mahdollisuus esittää vastalauseensa päätökseen. Tämä normi on kirjattu 100 artiklaan, mutta protestia esitettäessä on kuitenkin perusteltava kantansa ja korostettava paljastuneita rikkomuksia veropalvelun asiantuntijoiden toiminnassa.

Vaihe 4 - verovastaus

Oikeushenkilöiden arvonlisäveron palautusmenetelmät ja -menettely viittaavat siihen, että verohallinnon asiantuntijat tekevät vastalauseen (tai jos sitä ei ole tehty) päätöksen 10 työpäivän kuluttua. Se voi sisältää tietoja ilmoituksen tekijän osallistumisesta tai kieltäytymisestä johtaa hallinnolliseen vastuuseen. Veropalvelun on ilmoitettava tehdystä päätöksestä veronmaksajalle 5 päivän kuluessa päätöksen tekemisestä.

Veronmaksajalta evätään verovelvollisuuden lisäksi velallisen vastuu, jos havaitaan vakavia rikkomuksia, joita ei ratkaista lain asettamassa määräajassa.

Jos rikkomuksia ei ole, liittovaltion veroviraston työntekijät selvittävät ennen myönteisen päätöksen tekemistä alv: n, muiden verojen, sakkojen ja sakkojen viivästymisiä.

Vaihe numero 5 - siirtymä

Jos verovelkojen tarkistamisessa kuitenkin selviää sen olemassaolosta, veropalvelun asiantuntijat kukistivat itsenäisesti olemassa olevan velan takaisinmaksun. Jos maksurästit syntyivät tarkastuksen suorittamisjakson aikana, siitä ei peritä sakkoa.

Tapauksissa, joissa veroilmoitus ei riitä maksamatta olevien maksujen maksamiseen, verovelvollinen on velvollinen maksamaan lisämaksun.

Vaihe numero 6 - päätöksen tekeminen alv-palautuksista ja veronpalautuksista

Kuinka ALV palautetaan? Oikeushenkilöiden palauttamisjärjestelmään sisältyy lisävaihe IFRS-päätöksen muodossa, joka koskee arvonlisäveron palautusta. Tällainen päätös tehdään, jos asiakastarkastuksen aikana ei paljastunut rikkomuksia tai kun viivästykset, sakot ja sakot on maksettu, maksettava summa säilyi.

Kun asiaa koskeva päätös on tehty, IFTS: n viranomaiset lähettävät vastaavan määräyksen OFC: lle (verolain 176 artikla).

Vero on siirrettävä veronmaksajan tilille viiden pankkipäivän kuluessa siitä, kun OFK-elimet ovat vastaanottaneet ilmoituksen, jonka on puolestaan velvollinen ilmoittamaan veroviranomaiselle varojen siirrosta.

Tapauksissa, joissa menettelyssä ei ole rikkomuksia, se katsotaan täydelliseksi.

Vaihe 7 - FTS-viranomaiset rikkovat arvonlisäveron palauttamista koskevia ehtoja

Kuinka palauttaa arvonlisävero oikeushenkilöille? Voi käydä niin, että veronmaksajalla ei ole rikkomuksia, mutta veropalvelu rikkoi silti veronpalautuksen ehtoja. Mitä tehdä tässä tapauksessa?

Ilmoittajalla on oikeus vaatia koron laskemista palautettavasta määrästä. Tämä oikeus syntyy verovelvolliselta 12. päivänä sen jälkeen, kun asiakirjatarkastuksen loppuun saattamisesta ja korvausta koskevasta päätöksestä on tehty päätös.

Kuinka lisätä mahdollisuuksiasi?

Ei ole ollenkaan vaikeaa kerätä oikeushenkilöille arvonlisäveron palautusta koskevia asiakirjoja, noudattaa menettelysääntöjä, mutta käytännössä veroviranomaiset tekevät melko usein kaiken löytääkseen rikkomuksia eikä palauttaakseen varoja.

Veron palautusmahdollisuuksien lisäämiseksi sinun on ensin valittava kunnolliset vastapuolet ja noudatettava paperityön sääntöjä, nimittäin:

- pitää palveluita ja tavaroita koskevia tietoja kaikissa säädöksissä tarkoitetuissa lehdissä;

- älä unohda laittaa merkintää tullin kulkuun;

- tarkista, sisältyykö kaikki tavarat arvonlisäveroon;

- Tarkista, ovatko kaikki laskut varastossa ja sisältyvätkö kaikki tavarat niihin;

- Muista maksaa arvonlisävero rajalla, kun myyt tavaroita maan ulkopuolella.

Mitkä asiakirjat on laadittava

Mitä asiakirjoja tarvitaan toimittamiseksi IFTS: lle pöytäkirjan tarkastuksen aikana? Kuinka palauttaa arvonlisävero oikeushenkilöille? Jos yritys on vakuuttunut siitä, että sen liiketoiminta tapahtuu voimassa olevan lainsäädännön puitteissa, eikä rikkomuksia ole, voit lähettää asiakirjat verojen palautusta varten.

Menettelyn aloittamiseksi valmistele ja lähetä erityinen luettelo asiakirjoista:

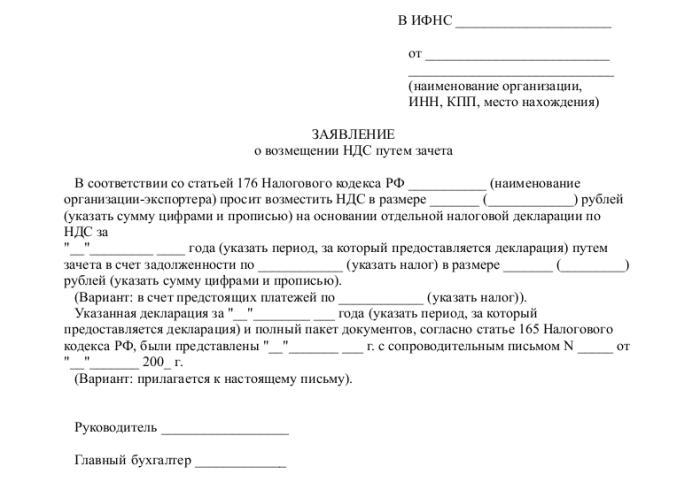

- hakemus määrätyssä muodossa;

- veroilmoitus asianomaiselta raportointikaudelta;

- kirje arvonlisäveron palautusta varten;

- laskut;

- otteet myynti- ja ostokirjoista;

- muut maksuasiakirjat (vientitoimenpiteet - tulliasiakirjat).

Asiakirjojen jättämishetkellä yrityksellä ei pitäisi olla velkoja: vuokravelka olisi maksettava takaisin, kaikki laskut maksettava, toisin sanoen oikeushenkilöä vastaan ei saa olla vaatimuksia.

johtopäätös

Kuinka palauttaa arvonlisävero oikeushenkilöille? Periaatteessa tämä ei ole monimutkainen menettely, mutta se vaatii erityistä varovaisuutta ja huolellisuutta kirjanpitäjän työssä kussakin tavaroiden tai palveluiden hankinta-, myyntitapauksessa.

Jos IFTS-asiantuntijat havaitsivat pöytäkirjatarkastuksen aikana vielä epätarkkuuksia, kaikki selvitykset ja selitykset on toimitettava yksinomaan sähköisessä muodossa TCS: llä. Muutoin verolain 88 pykälän mukaan tällaisia selityksiä ei pidetä annettuina.

On myös muistettava, että huolimatta liittovaltion veroviraston oikeudesta pyytää asiakirjoja pöytäkirjan tarkastuksen aikana, näiden pyyntöjen on kuitenkin koskettava todennettua ilmoitusta. Esimerkiksi veroviranomaisilla ei ole oikeutta tarkistaa ilmoitusta tarkastaaan työntekijöiden alhaisia palkkoja koskevaa kysymystä tai vaatia selityksiä tappioiden olemassaolosta.

Ja sinun on aina muistettava, että jos verovelvollinen on eri mieltä veroviraston päätelmistä ja korvauksen epäämisestä, ilmoittajalla on 90 päivää aikaa valittaa päätökseen (päätöksen tekemispäivästä).