Kuinka ilmoittaa verokausi arvonlisäveroilmoituksessa? Tämä kysymys syntyy jollekin, joka ensin kohtaa tämän raportointimuodon. Aloittelijoille on myös monia muita kysymyksiä. Loppujen lopuksi arvonlisäverolla on monimutkaisuuden kunnia, jota kaikki verot eivät rakasta. Tämä johtuu useista tekijöistä, mukaan lukien siitä, että raportointiin kiinnitetään enemmän huomiota.

Arvonlisäveroilmoituksen ominaisuudet

Alv-ilmoitus on ainoa raportti, joka on toimitettava yksinomaan sähköisessä muodossa. Se on toimitettava veroviranomaiselle Internetin välityksellä sähköisen asiakirjanhallintaoperaattorin välityksellä. Tällaisia sääntöjä sovelletaan kaikkiin veronmaksajiin sekä henkilöihin, joita ei tunnusteta arvonlisäverovelvollisiksi, mutta joiden on jostain syystä maksettava se tietyistä liiketoimista.

Paperimuodossa alv-ilmoitus voidaan toimittaa vain yhdessä tapauksessa - kun veroasiamies ilmoittaa, että se ei maksa tätä veroa itsestään. Esimerkiksi erityisjärjestelmää käyttävä organisaatio hankki palvelut ulkomaiselta vastapuolelta, jolla ei ole edustusta Venäjällä. Jos ne ovat arvonlisäverovelvollisia, ostajan on suoritettava veroedustajan tehtävä suhteessa ulkomaiseen myyjään. Loppujen lopuksi hän itse ei voi maksaa arvonlisäveroa, koska hän ei ole rekisteröity Venäjän veroviranomaiseen.

Kaikissa muissa tapauksissa arvonlisäveroilmoituksen paperimuotoa ei hyväksytä, ja toimittajaa ei voida lukea. Tällaisen tuloksen odotetaan riippumatta siitä, lähetetäänkö lomake paperilla postitse vai lähetetäänkö henkilökohtaisesti.

Alv-ilmoituksen ilmoittamisen määräajat ovat muuttuneet vuodesta 2015 - nyt se on toimitettava viimeistään raportointineljännestä seuraavan kuukauden 25. päivänä.

Vero- ja raportointikausi - onko eroa?

Verojen lopullinen laskenta suoritetaan tiettynä ajanjaksona, jota kutsutaan verokaudeksi. Sen lisäksi on raportointikausi - ajanjakso, jonka jälkeen on tarpeen maksaa ennakkomaksuja ja joskus toimittaa ilmoitus (laskelma).

Verojakso voi sisältää yhden tai useamman raportoinnin. Eli nämä jaksot ovat erilaisia, vaikkakin ne tunnistetaan usein. Esimerkiksi tuloveron raportointikausi on neljäsosa, puoli vuotta ja 9 kuukautta ja verokausi on vuosi. Alv: n suhteen kaikki on yksinkertaista - verokausi osuu raportointikauteen ja on yksi neljännes.

Kuinka ilmoittaa verokausi arvonlisäveroilmoituksessa?

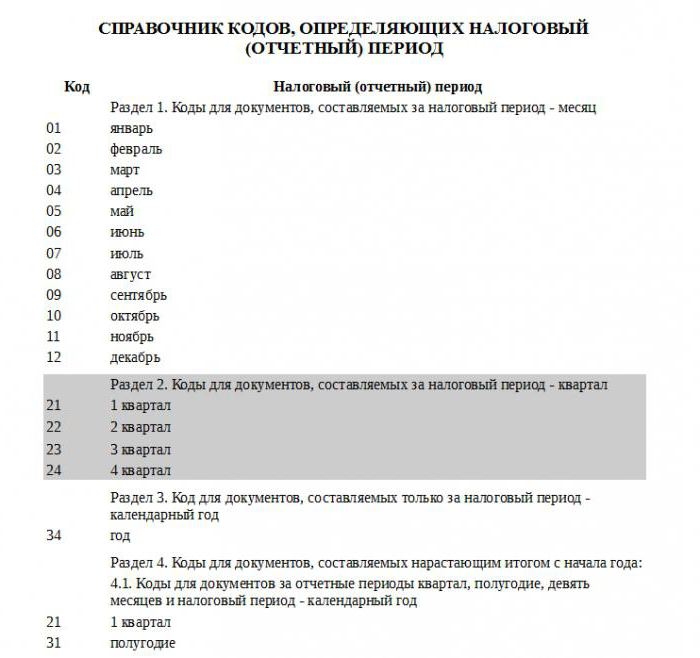

Raporteissa ilmoitettu verokausi on ilmoitettu koodina, joka on otettu liittovaltion veroviraston hyväksymästä hakemistosta. Jokaisella verokaudella on oma kaksinumeroinen koodi. Ne ovat yleismaailmallisia, ts. Asennettuja ilman maksutapaa.

Koska kyseisen maksun verokausi on neljäsosa, sovelletaan viitatun viitteen 2 jakson koodeja. Ensimmäinen vuosineljännes vastaa siis arvonlisäveroilmoituksessa olevaa verokauden koodia ”21”, toinen vuosineljännes - “22”, kolmas vuosineljännes - “23”, neljäs vuosineljännes - “24”.

Ilmoituksen kokoonpano

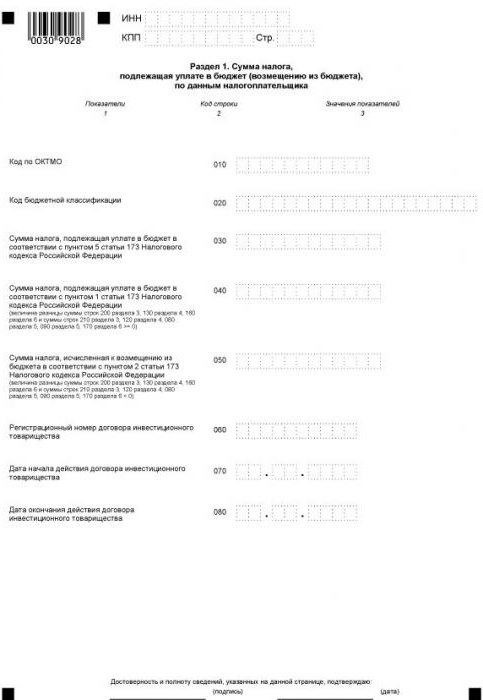

Nykyinen ilmoituslomake sisältää otsikkosivun ja 12 osaa, joista joillakin on liitteet. Kaikki raportoivat yhteisöt täyttävät ensimmäisen sivun (otsikon) ja osan 1. Poikkeuksen muodostavat verovälittäjät, jotka eivät maksa omaa arvonlisäveroa. Toisin sanoen maksamatta olevat yksiköt, jotka tietyissä olosuhteissa ovat saaneet velvoitteen maksaa arvonlisävero toisesta henkilöstä. Ne sijoittavat katkoviivat kohtaan 1 ja raportointitiedot heijastavat osaa 2.

Mitä muihin osioihin tulee, on tarpeen täyttää vain ne osa, joista organisaatiolla tai yksittäisellä yrittäjällä on tietoja.

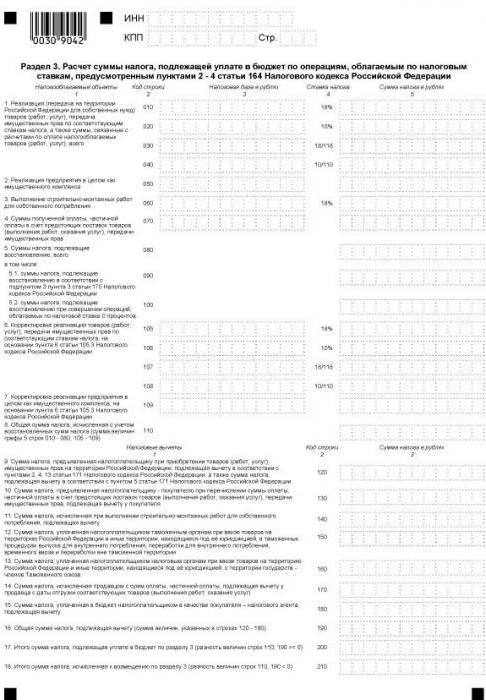

Jakso 3 on tarkoitettu 18 ja 10 prosentin arvonlisäveron laskemiseen samoin kuin verovähennysten huomioon ottamiseksi. Sen täyttävät kaikki oman arvonlisäveron maksajat, jotka raportointikaudella verotettiin ilmoitetulla verokannalla.

Seuraavat 3 alv-ilmoituksen osaa koskevat viejiä. Seuraavat tiedot ilmoitetaan tässä:

- 4 jaksossa - toimet, joiden osalta arvonlisäverottoman verokannan soveltamisen pätevyys on dokumentoitu;

- 5 jaksossa - tiedot vientitoimien verovähennysten määrän laskemiseksi;

- Kohdassa 6 - toiminnot, joille diskonttokorkoa ei vahvisteta.

Kohdan 7 täyttävät arvonlisäverovelvolliset ja veroasiamiehet, joilla oli verovelvollisia toimia raportointikauden aikana. Tämä kohta kuvaa myös ennakkomaksujen vastaanottamista tavaroiden toimituksen yhteydessä, joiden tuotesykli on yli kuusi kuukautta.

Osastot otettiin käyttöön suhteellisen äskettäin

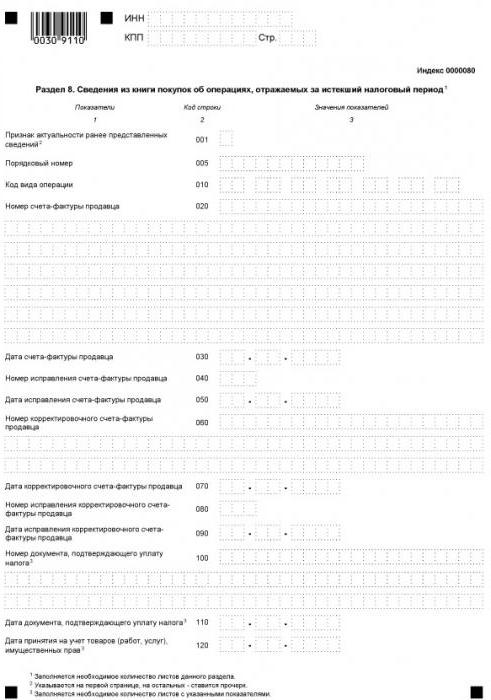

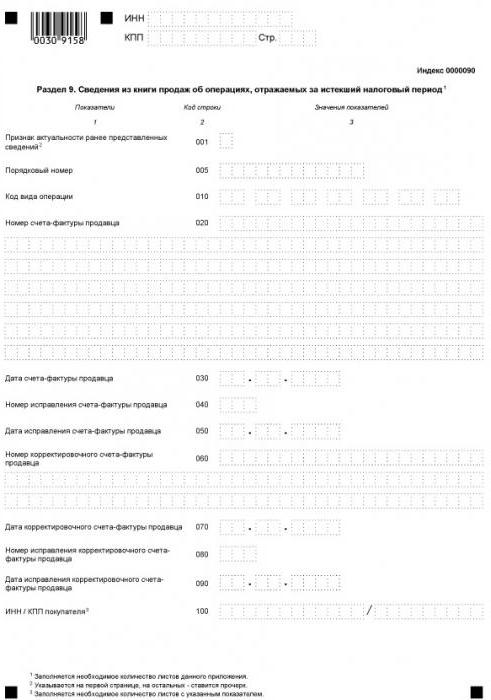

Vuodesta 2015 lähtien osto- ja myyntikirjojen tiedot on sisällytetty raportointirakenteeseen, joka heijastaa kaikkia tapahtumia ja tarjoaa laskutiedot. Nämä tiedot on ilmoitettu kohdissa 8 ja 9.

Sovittelua varten arvonlisäveroilmoituksen kohdat 10 ja 11 toimitetaan. Agentit, komission edustajat, kehittäjät, huolitsijat täyttävät nämä taulukot - kaikki ne, jotka laskuttelevat tai hyväksyvät laskuja toisen henkilön eduksi.

Ja lopuksi, ilmoituksen viimeinen, 12. osa on tarkoitettu henkilöille, jotka eivät ole arvonlisäverovelvollisia, mutta ovat antaneet ainakin yhden laskun raportointikaudella ja korostavat siinä olevan veron määrän. Tässä tapauksessa henkilöllä on velvollisuus maksaa allokoitu arvonlisävero ja ilmoittaa siitä ajoissa.

Kuinka tarkistaa ilmoitukset

Kuten edellä mainittiin, laskutiedot lähetetään verotoimistolle osana ilmoitusta. Tämä auttaa liittovaltion veroviraston työntekijöitä tunnistamaan rikkomukset - ne, jotka aliarvioivat veropohjaa, yliarvioivat vähennyksiä tai eivät kirjaa yksittäisiä liiketoimia. Tämän prosessin yksinkertaistamiseksi ilmoituksen jättäminen tapahtuu sähköisesti.

Rikkomukset tunnistetaan vastapuolten raporttien avulla. Kirjatarkastuksen aikana kunkin tapahtuman ostaja- ja myyjäilmoitusten tietoja verrataan automaattisesti. Kaikista verovelvollisen ostokirjasta suoritettavista tapahtumista on löydettävä pari, toisin sanoen myyjän myyntikirjassa näkyvä käänteinen toimenpide. Jos paria ei löydy tai jos tiedoissa on eroja, veroviranomaisella on väistämättä kysymyksiä.

Siksi kaikki vaadittavat tiedot on ilmoitettava oikein, mukaan lukien tämän artikkelin alussa tarkasteltu verokausi. Arvonlisäveroilmoituksessa ei ole triffejä - väärät tiedot saattavat johtaa IFTS: n vaatimukseen selventää. Lisäksi ongelmia voi syntyä paitsi veronmaksajien, myös sen kumppaneiden kanssa.