60 kirjanpito-tili kirjanpitoa käytetään heijastamaan tietoja toimittajille tai urakoitsijoille maksettavista ja heille maksettavista määristä. Tämä on universaali ja välttämätön tili riippumatta siitä, millaista toimintaa yritys harjoittaa. Jokaisella oikeushenkilöllä on tavalla tai toisella rahallinen suhde toimittajiin tai urakoitsijoihin. Harkitse tämän tyyppisten laskelmien kirjanpitoa ja selvitä myös: tili 60 - aktiivinen vai passiivinen?

Ketkä ovat toimittajat ja urakoitsijat?

Kuten jo mainittiin, yksikään yritys ei voi olla olemassa ilman vuorovaikutusta muiden talouden kohteiden kanssa. Kenelle toimittajia kutsutaan? Nämä ovat yrityksiä, jotka toimittavat tavaroita ja materiaaleja sekä tarjoavat erilaisia palveluita (mukaan lukien apuohjelmat). Urakoitsijoihin kuuluu vain korjaus- ja rakennuspalveluita tarjoavia yrityksiä. Molemmissa tapauksissa nämä ovat juridisia (joskus fyysisiä) henkilöitä, jotka toimittavat yritystä. Tässä yhteydessä syntyy hyödyke-raha-suhteita. Yhdestä organisaatiosta tulee velallinen toiselle. Korjataksesi sovituksia tavarantoimittajien kanssa käytä tiliä ”Sovellukset tavarantoimittajien ja urakoitsijoiden kanssa”.

Tili 60 kirjanpidossa: tarkoitus

Tätä tiliä käyttävät kaikki ja kaikki: melkein jokainen kirjanpitäjä on jotenkin törmännyt siihen. Toimittajien ja urakoitsijoiden kanssa toteutettavien kauppojen suunnittelussa ei yleensä ole vaikeuksia. Tilin oikean osan (veloitus tai luotto) määrien määrittämiseksi sinun on tiedettävä varmasti: Onko tili 60 aktiivinen vai passiivinen? Päätökset olisi tehtävä johdonmukaisen pohdinnan jälkeen.

Mitä tapahtuu, kun tavarat ja materiaalit toimitetaan tai töitä / palveluja toimitetaan yritykselle? Kenelle velkaa? Jos katsot "yrityksen" ja jonkin siellä olevan toimittajan puolelta, tilillemme on muodostunut velvoite: maksaa toimitus. Tämä on velat. Mennään pidemmälle: kuvaavatko tavarantoimittajien ja asiakkaiden suhteet vain viimeksi mainittujen velvoitteita ensimmäiseen vai tapahtuuko laskelmissa muita käännöksiä? Ja todellakin, tapahtuu. Esimerkiksi ennakkomaksu tai tavaroiden ja materiaalien vaihto. Tässä tapauksessa voi syntyä päinvastainen tilanne: tavarantoimittajasta tulee velallinen. Tili 60 luotiin tällaisten vaikeiden ja samalla melkein päivittäisten kauppasuhteiden karakterisoimiseksi.

Pisteet 60: mikä se on?

Tilit selvitettiin tarkoituksella, ja kaikki näytti selviävän. Entä sen rakenne? Mikä hän on - pisteet 60, aktiivinen vai passiivinen? Perustuen siihen, että se heijastaa sekä saamisia että velkoja, nämä tilit löytävät paikkansa taseen vastaavassa ja vastattavaa-puolella. Siksi tili on aktiivinen-passiivinen. Kuukauden lopun saldo voidaan muodostaa sekä veloituksen että luoton perusteella. Mutta useammin, tietysti, toinen vaihtoehto tapahtuu.

Missä tapauksissa tili hyvitetään? Riippumatta siitä, milloin tavaroiden ja materiaalien tai palveluiden (rakennusurakoiden) omistusoikeus siirretään, toimittajille maksettava summa näkyy tilillä 60 heti, kun tavarat ja materiaalit tai palvelut (rakennustyöt) on vastaanotettu vastaavilla tositteilla. Tiliä veloitetaan maksettaessa velkoja toimittajille sekä silloin, kun ennakkomaksut ja vähennykset tavaroiden ja materiaalien vaihdossa.

Vuorovaikutus muiden veloitustilien kanssa

Kaksinkertaisen kirjaamisen periaatteen mukaan kaikki liiketapahtumat olisi heijastettava kirjanpitoasiakirjoissa yhden ja saman tilin veloituksissa.Jotta voit laatia oikein tapahtumia, jotka kuvaavat saldon muutoksia varojen vastaanottamisen (vähentämisen) yhteydessä, sinun on tiedettävä kunkin vastaavan tilin ominaisuudet. Vastaus kysymykseen: ”Mikä pistemäärä on 60 - aktiivinen vai passiivinen?” Ei ole enää lukijoille vaikeaa: aktiivinen-passiivinen. Osoitamme luottovelkojen kasvua ja veloitusten vähenemistä.

Minkä tilien kanssa 60 tili on vuorovaikutuksessa? Ensinnäkin ratkaisulla: 50, 51, 55.1. Niitä käytetään maksamaan velat toimittajille. Esimerkiksi maksettu summa on vaihtotili tavaroiden toimittamiseen. Lähettäminen näyttää tältä: Dt 60 Ct 51. Samanlainen tilisiirto kootaan, kun ennakkomaksu siirretään. On syytä huomata, että tällaiset määrät olisi kirjattava erillisellä alatilillä. Esimerkiksi Dt 60,2 Kt 51 - ennakko siirretään tilille.

Rahataloustilien lisäksi pankkitili 60 voi käydä kirjeenvaihtoa tileillä 66, 67, 91. Näin tapahtuu, jos velka maksettiin takaisin rekisteröimällä lyhytaikainen tai pitkäaikainen laina (tilit 66, 67). Vanhentuneet määrät kirjataan 91 tilille, kirjaten ne muiksi tuottoiksi.

Luototileiden kirjeenvaihto 60

Luoton osalta tili vastaa omaisuuserien kirjanpitotilejä: 07, 08, 10, 15, 19 sekä 20, 41, 44, 94. Esimerkiksi tilien 10, 15 ja 41 veloitus heijastaa varastojen toimittajilta tai vaihto-omaisuuksilta saatuja määriä. Yritykselle tavaroiden tai varastojen toimittamisesta aiheutuvat kulut heijastuvat tilien 20 tai 44 veloituksissa tilin ”Maksut tavarantoimittajien ja urakoitsijoiden kanssa” kanssa. Saatuaan asennusta vaativat laitteet, määrät veloitetaan laskut 07.

Jos tili 60 hyväksytään, toisin sanoen ostaja antaa suostumuksensa maksaa takaisin toimituksesta johtuvat viivästykset, summa, jolle toimenpide suoritetaan, ilmoitetaan tilin 60 hyvityksessä. Tässä on tapana ilmoittaa tavaroiden ja tarvikkeiden arvonlisäveron arvo ja varastot sekä niihin liittyvät puutteet tavaroiden vastaanottoprosessin kanssa.

Analyyttisen kirjanpidon järjestäminen tilillä 60

Ilman tarkempaa tiliä varoista, jotka organisaation on maksettava tavarantoimittajille (tai jotka ovat jo maksaneet), kirjanpidosta tulisi todellinen sotku. On suositeltavaa suorittaa analyyttinen kirjanpito kirjanpidon 60 mukaisesti jokaiselle toimittajalle ja urakoitsijalle. Tällöin määrien tulisi selvästi ilmoittaa, mitkä erääntyneet tilit on maksettu takaisin, joille on maksettu ennakko- tai velkakirja, onko maksuaika päättynyt jne.

Alitilit 60 tiliä voidaan avata tämän tyyppisellä tavalla:

- 60/1 - kirjanpito toimitusten ja urakoitsijoiden kanssa käydyistä sovintoista;

- 60/2 - kerätä tietoja ennakkomaksuista, jotka maksetaan suunnitelluista toimituksista (palvelujen tarjoaminen);

- 60/3 - laskutettujen laskujen kirjanpitoon.

Luetteloitujen analyyttisen kirjanpidon yksiköiden lisäksi voidaan luoda vastaavia 60 tilin alatilejä ulkomaan valuutassa suoritettujen tilien kirjaamiseksi. Jokaisen kuukauden lopussa muodostuu lopullinen saldo. Tilin 60 kaikkien alatilien saldojen summan on vastattava synteettisen tilin loppusaldon arvoa.

Tietojen täsmäyttämiseen käytetty liikevaihtolomake. Sen ansiosta aritmeettiset virheet on mahdollista havaita ajoissa ja korjata. Lisäksi tähän tarkistuslistaan syötettyjen tietojen avulla voit analysoida indikaattoreita mistä tahansa päivämäärästä, ei vain vuoden lopusta tai tietystä ajanjaksosta. Liikevaihtolehteä käytetään myös erilaisiin analyyseihin yrityksen taloudellisesta tilanteesta: kaikkea tietoa ei voida saada tilinpäätöksestä. Joskus välitarkastusasiakirjat tarjoavat paljon enemmän tietoa kuin voisit odottaa heiltä.

Rekisteri, jonka perusteella tiedot otetaan huomioon 60 ja sen alatilit, on päiväkirjajärjestys n: o 6. Tilin 60 saldo näkyy taseessa: osassa V velallisten määrän osalta, osassa II osana saamisia.

Saateasiakirjat

Kaikki suoritetut toimenpiteet on vahvistettava ensisijaisilla rekistereillä.Niiden perusteella kootaan lisädokumentaatio. Tavaroiden mukana on lailla säädetyt paperit, mukaan lukien:

- rahtikirjat ja rahtikirjat;

- laskut;

- tuote-eritelmät;

- tavaroiden todistukset;

- muut asiakirjat.

Korosta erillisessä rivissä arvonlisäveron määrä, jonka ostaja voi laskun perusteella palauttaa. Tässä tapauksessa lasku on toimitettava viimeistään 5 päivän kuluessa tavaroiden ja materiaalien lähetyspäivästä. Kaksi kappaletta täytetään, joista toinen esitetään ostajalle, ja toinen jää myyjän luo. Hyväksyttyjen laskujen ja arvonlisäveron määrät kirjataan erikoislehtiin, minkä jälkeen yrityksellä on oikeus alentaa talousarvioon maksettua arvonlisäveroa.

Kuinka heijastaa tavaroiden ja materiaalien kirjaamista kirjanpitoon?

Tili 60, jonka veloitusluotto heijastaa toimittajille tai toimittajille omien velkojen määrää, on helppo käyttää kirjanpidossa. Hyväksytään - luotolla, maksetaan - veloituksella. Kaikki näyttää olevan yksinkertaista. Mutta on olemassa pieni varoitus: arvonlisävero. Tavaroiden ja materiaalien vastaanottamisen jälkeen on jaettava kaksi määrää. Yksi niistä sisältää arvonlisäveron, toinen - ei. Määrä ilman arvonlisäveroa heijastuu saamisten kirjanpidossa. Esimerkiksi materiaaleja saatiin 32 tuhatta ruplaa (sis. Alv 4200 ruplaa). Kirjanpitäjä laatii kaupan: Dt “Materials” Kt “Sovinnot toimittajien kanssa” summalle, joka on 32 000 - 4 200 = 27 800 ruplaa. Jäljelle jäävä arvonlisäveromäärä allokoidaan “ALV-tilille” tilisiirrolla: Dt “ALV” Kt “Maksut toimittajien kanssa”. Lähetykset muodostavat samanaikaisesti.

Jos ostaja ei ole arvonlisäverovelvollinen, kokonaissummaa ei jaeta osiin, vaan se ilmoitetaan kokonaan tilillä 60. Älä unohda, että ilman ALV: tä olevan summan on oltava sama kuin toimittajan laskussa ilmoitettu summa.

Maksu toimituksen vastaanottamisesta

Jos sisään tavaroiden toimitussopimus Palvelujen tai palvelujen tarjoamisen yhteydessä ilmoitetaan, että on maksettava tavarantoimittajan asettama summa heti, kun tavarat ja materiaalit ovat saapuneet ostajalle, sitten kirjanpitäjä laatii kuitin ja maksaa sitten toimituksesta. Tässä tapauksessa kirjanpitoon tehdään seuraavat merkinnät:

- Dt-omaisuustilit (08, 10, 20, 41 jne.) CT ”Sovinnot toimittajien kanssa” - toimittajan tili hyväksytään.

- Dt “ALV” Ct “Maksut toimittajien kanssa” - alv: lle varatusta ja hyväksytystä määrästä.

- Dt “Pakolliset maksut talousarvioon. ALV ”CT” ALV ”- arvonlisäveron määrä ohjataan vähennykseen.

- Dt "Maksut tavarantoimittajien kanssa" Kt "Maksutili" - lasku tavaroiden ja tarvikkeiden toimittamisesta maksettu.

Usein käy niin, että ostaja ja toimittaja (urakoitsija) sopivat maksavansa etukäteen. Kun varojen siirto on toimitettu. Avaa tämä avaamalla "Toimittajat" -tilillä varustettu asiakirja (tili 60) ja vastaava alatili, jossa kerätään tietoja myönnetyistä ennakkomaksuista. Menettely vahvistetaan kolmella lähettämisellä:

- Dt “Ennakot annettu” CT “Maksutili” - ennakkomaksu toimittajille siirretään.

- Omaisuuserien kirjanpito Dt-kirjanpito CT “Maksut toimittajien kanssa” - vastaanotetut ja rekisteröidyt varastot ja materiaalit.

- Dt “Maksut toimittajien kanssa” Kt “Ennakot annettu” - aikaisemmin annettu ennakkomaksu hyvitettiin.

Toimittajille annettujen laskujen kirjanpito

Yleisimpien tosiasiallisten laskentamenetelmien lisäksi on olemassa sellainen mahdollisuus maksaa saaduista varoista, kuten laskun laatiminen. Siten ostaja voittaa vähän aikaa ja antaa takuun velvoitteidensa täyttämisestä ajoissa. Liikkeeseen laskettujen laskujen kirjanpito tehdään jollakin alatilillä 60 tileillä. Oletetaan, että tämä on vähäistä. 60.3. Harkitse kirjanpidon merkintöjä, jotka on koottu tämän toimenpiteen aikana:

- Omaisuuserien kirjanpito Dt-kirjanpito CT “Maksut toimittajien kanssa” - vastaanotetut saadut tavarat ja materiaalit tai suoritetut työt (suoritetut palvelut) rekisteröidään.

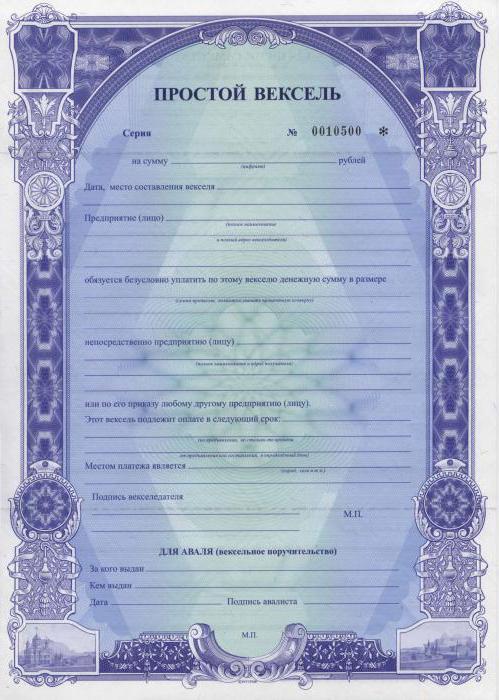

- Dt “Sovinnat toimittajien kanssa” Kt “Liitetyt vekselit” - toimittajalle annettiin vekseli tavaroista maksettavan määrän maksamiseksi.

- Dt “Velkakirjat liikkeeseen laskettu” CT “Maksutili” - lasku maksetaan ajallaan.

Siten kirjanpidon organisointi missä tahansa mahdollisessa toimitusmaksutavassa on melko yksinkertainen.

Tili 60 - eräänlainen säästöpankki, joka sisältää tietoja toimittajien ja urakoitsijoiden kanssa suoritetuista järjestelyistä. Tämä on yksi päävelvoitteista, joka heijastuu vuosikertomukseen ja vaikuttaa merkittävästi yrityksen taloudelliseen tilanteeseen. Tilin 60 kirjanpito olisi järjestettävä oikein, jäsenneltynä ja annettava toimittajille kaikki tarvittavat tiedot täytetyistä, lykätyistä, täytetyistä ja erääntyneistä velvoitteista.