PIN on pääasiallinen suorien verojen tyyppi. Se lasketaan prosentteina yksilön kokonaistuloista vähennettynä tosiasiallisesti vahvistetut kulut. Seuraavaksi tarkastelemme henkilökohtaiseen tuloveroon liittyviä näkökohtia: mikä on henkilökohtaisen tuloveron verotuksen kohde, miten vero lasketaan, verokannat ja niin edelleen.

tiedotus

Henkilökohtaisen tuloveron salaus eri lähteistä voi vaihdella, mutta tulkinta ”henkilökohtainen tulovero” löytyy useimmiten. Venäjän lainsäädännössä henkilökohtaisen tuloveron maksujärjestelmää säätelee verolaki. Tämä määrä pidätetään kaikilta henkilöiltä, jotka saavat virallisia tuloja henkilöverotuksesta, he tunnustavat seuraavat luokat:

- Palkat.

- Palkinnon.

- Tuotot kiinteistön myynnistä.

- Korvaukset henkiselle toiminnalle.

- Arpajaisten ja muiden lahjojen voittaminen.

- Maksu väliaikaisista työkyvyttömyyssivuista.

On syytä huomata, että mainituista tuloista veroa eivät maksa yksilöt itse, vaan laitokset, joilta ne on saatu. Ainoa poikkeus on luontoisetuudet.

Mielenkiintoista! Kuka tahansa kansalainen voi itsenäisesti selvittää veron määrän pyytämällä työnantajalta todistusta 2-henkilökohtaisen tuloveron muodossa.

Veronmaksajat

Venäjän federaation verolaissa säädetään, että kaikki henkilöt jaetaan kahteen henkilökohtaisen tuloverovelvollisen ryhmään:

- Venäjän federaation asukkaat.

- Venäjän federaation ulkomaalaiset, jotka hyötyvät Venäjällä rekisteröidyistä lähteistä.

Nämä verotuksessa käytetyt tilat eivät liity kansalaisuuteen henkilössä tai hänen jatkuvaan oleskeluunsa, vaan todelliseen oleskeluun Venäjän federaatiossa 12 kuukautta peräkkäin. Toisin sanoen edes valtiomme kansalaiset eivät ehkä kuulu asukkaan määritelmään, jos he ovat olleet kotimaassaan alle 183 päivää viimeisen 12 kuukauden ajan toisiaan seuraavan kuukauden aikana. Ulkomaalaisista puolestaan voi tulla veroasukkaita, jos he ovat viettäneet vähintään 183 päivää Venäjällä peräkkäin viimeisen 12 kuukauden aikana. Mutta tässä tapauksessa on tärkeää ottaa huomioon kansainvälisten pöytäkirjojen normit kaksinkertaisen verotuksen estämiseksi.

Veronmaksajan asema

Valtiovarainministeriön 3. toukokuuta 2005 päivätyssä kirjeessä nro 03.05.01.04 / 120 todetaan, että Venäjän federaation verohenkilön asema annetaan riippumatta henkilön kansalaisuudesta ja olosuhteista, joissa hän asuu valtiomme alueella.

Maksajan veroasema vahvistetaan seuraavissa tapauksissa:

- Ulkomaalaisen tai henkilön, jolla ei ole Venäjän kansalaisuutta kuluvana vuonna, toimikauden lopussa.

- Ajanjakson ajan, joka alkaa 183 päivän oleskelusta Venäjän alueella ulkomaalaiselta tai Venäjän kansalaiselta, samoin kuin henkilöltä, jolla ei ole kansalaisuutta.

- Päivänä, jona Venäjän kansalainen lähtee kuluvan kalenterivuoden pysyvään asuinpaikkaan ulkomaille.

Tilapäisesti Venäjän alueella oleskeleva ulkomaalainen on henkilö, joka oleskelee maassa myöntämän viisumin nojalla tai tavalla, joka ei edellytä sen saamista, kansalainen, joka ei ole saanut oleskelulupaa sekä päätöstä väliaikaisesta oleskelusta.

Pääasiallinen asiakirja, joka määrittelee väliaikaisesti ulkomaalaisen aseman Venäjällä, on siirtolaisuuskortti, johon tallennetaan kaikki hänet koskevat henkilökohtaiset tiedot, ja lisäksi se säätelee oleskelun kestoa. Venäjällä pysyvästi oleskelevia ulkomaalaisia pidetään oleskeluluvan saaneina henkilöinä.

Mitä tilan vahvistamiseksi vaaditaan

Voit saada vahvistuksen henkilökohtaisen tuloveroajan asemasta yksinomaan Venäjän federaation liittovaltion veroviraston kansainvälisen kumppanuuden ja tiedonvaihdon toimistossa. Asiakirjat hyväksytään "yhden ikkunan" perusteella. Joten harkitse, mitä asiakirjoja tarvitaan tähän:

1. Vapaassa muodossa oleva hakemus, joka sisältää seuraavat tiedot:

- Aika, jonka kuluessa on tarpeen saada vahvistus Venäjän federaation verohenkilön asemasta.

- Sen maan nimi, jossa veropalvelu sijaitsee, joka vaatii tämän vahvistuksen.

- Hakijan nimikirjaimet ja kotipaikkansa osoitteet molemmissa maissa.

- Puhelinnumero viestintään.

- Liitteiden kuvaus.

2. Valokopiot asiakirjoista, joiden mukaan verovelvollinen maksaa henkilökohtaista tuloveroa toisessa maassa sijaitsevalle veronalaiselle tavaralle. Näitä ovat:

- Sopimus / sopimus.

- Yhtiökokouksen päätös osingonmaksusta.

- Kutsu ja muut saatavilla olevat asiakirjat.

- Valokopiot kaikista Venäjän ja ulkomaisten passien sivuista.

- Laskeltaulukko väliaikaisesta oleskeluajasta Venäjän maaperällä (vapaassa muodossa).

- Lisäksi kansalaisuudettomille henkilöille - jäljennös asiakirjasta, joka vahvistaa rekisteröinnin tosiasiallisessa asuinpaikassa Venäjän federaatiossa.

- Lisäksi yksittäiselle yrittäjälle - valokopio notaarin vahvistamasta rekisteröintiasiakirjasta veroviranomaisella (asiakirjan katsotaan olevan voimassa 3 kuukautta), valokopion todistuksesta tietojen syöttämisestä yrittäjien valtionrekisteriin.

Venäjän federaation verolaisen aseman vahvistava asiakirja voidaan toteuttaa seuraavasti:

- Apua vakiintuneessa muodossa.

- Todistamalla asianmukainen lomake, joka on hyväksytty vieraan valtion lainsäädännössä.

Maassamme yksilön tuloihin sovellettava verojärjestelmä riippuu yksinomaan kansalaisen verotuksellisesta asemasta. Pikemminkin hän on Venäjän federaation verohenkilö vai ei. Kuten aiemmin selvisimme, tätä tekijää ei määrätä kansalaisuudesta tai kansallisuudesta. Tämä jako on hyväksytty kaikkialla maailmassa, koska sen avulla voit asettaa erilaisia verotusmenettelyjä asukkaille ja ulkomailla asuville.

Verotuksen kohde

Henkilökohtaisen tuloveroverotuksen tavoitteena pidetään voittoa, jonka yksityinen henkilö on saanut raportointikauden aikana, toisin sanoen kalenterivuoden aikana, sekä rahallisessa että ehdottomassa muodossa, mukaan lukien olennainen voitto. Asukkaille tämä on kaikki tulot, jotka saadaan sekä Venäjältä että valtion ulkopuolelta. Henkilöille, jotka eivät asu henkilöverotuksessa, otetaan huomioon vain Venäjällä rekisteröidyistä lähteistä saatu voitto.

Verolain 208 §: ssä säädetään selkeä luettelo venäläisistä ja ulkomaisista lähteistä saatavista tuloista. Siinä esitetään myös kaikki kriteerit, jotka heijastavat näiden tulojen tyyppejä. Tuloihin sisältyvät kaikki työn ja muun toiminnan suorittamiseen liittyvät kulut, myyntivoitot sekä omaisuuden muu käyttö (esimerkiksi talon tai asunnon vuokraus), vakuutusmaksut, osingot jne.

Veropohja

Henkilökohtaisen tuloveron veropohja on heijastus verovelvollisen käteisvaroista. Veropohjaa laskettaessa kaikki henkilöverovelvollisen tulot otetaan huomioon sekä aineellisessa että luontoissuorituksessa. Yksinkertaisesti sanottuna tämä on palkka ennen henkilökohtaisen tuloveron pidättämistä (salaus on annettu alussa).

Lisäksi veropohjaan sisältyy aineellisia etuja. Ainoastaan niitä määriä, jotka on vähennetty tuomioistuimen tai muiden toimivaltaisten viranomaisten päätöksellä verotuksen kohteena olevan henkilökohtaisen tuloveron maksajalta, veroperustetta vähennetään tässä tapauksessa tällaisten vähennysten määrällä.

Veron määrä riippuu prosentuaalisesti ilmaistusta verosta. Perusarvo on 13%, mutta ennen laskelmien tekemistä on määritettävä tulotyyppi ja sitä vastaava verokanta. Joten mitkä ovat verojen korot?

- Yhdeksän prosenttia - tämä korko hyväksytään sellaisille voitotyypeille kuin osingot (vuoteen 2015 saakka), ennen vuoden 2007 alkua liikkeeseen laskettujen joukkovelkakirjalainojen korot, asuntolainan vakuutuksella luottosääntöjen perustajien voitot, jotka on hankittu kiinnitystodistusten perusteella (jos vastaanotettiin ennen vuoden 2017 alkua). Henkilökohtaisen tuloverotodistuksen koodit ovat seuraavat: 1010, 1011 ja 1110.

- Kolmetoista prosenttia - tällä verokannalla vero lasketaan tuloista, jotka verovelvolliset saavat työelämässä sekä Venäjältä että ulkomailta sijaitsevista lähteistä.

- Viisitoista prosenttia - lasketaan vero henkilökohtaisista tuloista osingoista, jotka verovelvolliset ulkomaalaiset saavat lähteistä, jotka on rekisteröity Venäjällä.

- Kolmekymmentä prosenttia - tällä verokannalla lasketaan ulkomailla asuvien henkilöiden tuloverot, lukuun ottamatta tiettyjä henkilökohtaisen tuloveron kohteita: osingot oman pääoman osallistumisesta venäläisten yritysten työhön, maksut patentin perusteella suoritetusta toiminnasta, ulkomaisten korkeasti koulutettujen asiantuntijoiden palkat, maksut pakolaisten työelämästä ja henkilöistä jotka saivat väliaikaisen turvapaikan Venäjällä.

- Kolmekymmentäviisi prosenttia on veroaste, jota käytetään laskea lottopalkintojen ja palkintojen pidätyksen määrä, rahoituslaitosten talletuksien korkotuloista, lainojen korkojen säästöistä, luottokuluttajaosuuskuntien osallistujien varojen käyttömaksuista sekä koroista maatalousosuuskunnille myönnetyistä lainoista.

Mitä veroa ei makseta

Henkilökohtaisen tuloveroon ei sovelleta vain tiettyjä siirtoja:

- Valtiolta myönnetyt edut.

- Valtion maksamat eläkemaksut eläkeikää saaville.

- Lakisääteiset korvaukset.

- Elatusapu.

- Rahoitusapu lapsen syntyessä 50 tuhatta ruplaa saakka, vero vähennetään tämän yläpuolella olevasta määrästä ja siirretään.

- Tuotot yli kolmen vuoden ajan omistaman kiinteistön myynnistä.

- Tulot, jotka on saatu perintönä: Lahjoina saadut tulot lähimmiltä sukulaisilta tai perheenjäseniltä.

- Muut verolain 23 luvussa tarkoitetut tulot.

Henkilökohtaisen tuloveron laskeminen

Ennen kuin jatkat henkilöverotuksen laskemista, sinun on tutkittava verolaki. Artikkelissa nro 225 kuvataan tämä prosessi yksityiskohtaisesti kaikkien olemassa olevien vivahteiden kanssa. Siinä sanotaan, että vero lasketaan prosentteina veropohjasta, joka on verokannan mukainen. Joten miten laskea henkilökohtainen tulovero summasta? Kaava on seuraava:

Henkilökohtainen tulovero = veropohja * tämäntyyppiselle verolle.

Tässä on esimerkki henkilökohtaisen tuloveron laskemisesta palkasta:

Työntekijän viimeisen kuukauden tulot olivat 54 tuhatta ruplaa, hänelle ei tehdä vähennyksiä. Laskemme veron lainsäädännössä hyväksytyllä verokannalla 13%, eli käy ilmi, että kirjanpitäjä kertyy henkilökohtaista tuloveroa kaikista tuloista.

Henkilökohtainen tulovero = 54 000 * 13% = 7 020 ruplaa.

Tämä määrä vähennetään työntekijän palkasta.

Henkilökohtaisen tuloveron laskutapa ja maksuehdot

Veronlaskentatapa on seuraava:

- Määritä kaikki viimeisen vuoden verot, joille vero maksetaan. Oletetaan, että tämä on palkka ennen henkilökohtaista tuloveroa.

- Määritä vahvistettu verokanta kullekin tulotyypille.

- Määritä henkilökohtaisen tuloveron veropohja kalenterivuodelta.

- Laske henkilökohtainen tulovero.

- Laske henkilökohtainen tulovero.

Joissakin tapauksissa organisaatiot laskevat henkilökohtaisen tuloveron "käänteisestä", eli ne tietävät tarkalleen, kuinka paljon työntekijän pitäisi saada heidän käsiinsä, ja perustuvat siihen. Ja samasta määrästä he päättävät, mitkä palkat ilmoitetaan työsopimuksessa. Tämä voidaan tehdä vain, jos työntekijällä ei ole vähennyksiä.Lasketaan henkilökohtaisen tuloveron käänteisestä tulosta seuraava kaava:

Henkilökohtainen tulovero = työntekijän saamat tulot * veroaste / 100%.

Tätä järjestelmää kutsutaan myös kaavaksi henkilökohtaisen tuloveron laskemiseksi kyseisestä summasta.

Veroehdot

Vakiintuneiden sääntöjen mukaan vero on siirrettävä sinä päivänä, jona henkilö laskettiin, enimmäismäärä seuraavalle päivälle. Henkilökohtaisen tuloveron maksamisen määräaika riippuu tulotyypistä. Voit tutustua näihin tietoihin alla.

- Yksi yleisimmistä kysymyksistä, milloin henkilökohtainen tulovero siirretään palkasta? Siirto tulisi suorittaa seuraavana päivänä selvityksen jälkeen.

- Aineellisten etujen vastaanottamisesta peritty vero siirretään myös seuraavana päivänä seuraavan käteisvarojen maksamisen jälkeen.

- Luontoismuotoiset tuotot.

- Henkilökohtaisen tuloveron määrä siirretään seuraavana päivänä.

- Lähetetyn työntekijän tulot. Vero maksetaan seuraavan kuukauden 1. päivänä, jona kuluraportti hyväksyttiin työntekijän palattua.

- Edut ja lomaraha. Henkilökohtainen tulovero siirretään tämän kuukauden viimeisenä päivänä, kun työntekijä sai maksun.

Jos veronmaksupäivä kuuluu kalenteriviikonloppuun tai lomalle, se siirretään ensisijaiseen työpäivään.

Tärkeää! Viivästysmaksuista peritään sakkoja. Ole varovainen maksajan aseman määrittämisessä, kun maksat sakkoa henkilökohtaiseen tuloveroon.

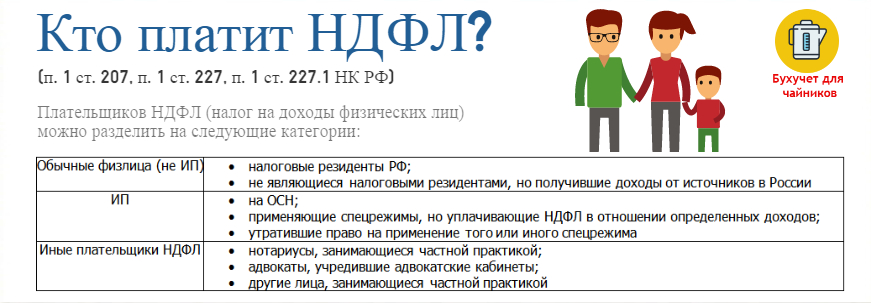

Kenen pitäisi maksaa veroa

Yksi yksityishenkilöiden tärkeimmistä kysymyksistä on: ”Kenen pitäisi laskea ja listata henkilökohtainen tulovero?”.

Suurimmassa osassa veroasiamies on täysin mukana tässä asiassa, mutta tämä koskee vain virallisesti palkattuja kansalaisia. Kuka saapuu heille veroasiamiehenä? Nämä ovat yrityksiä ja yksityisyrittäjiä, jotka maksavat työntekijöilleen palkan ja muut suoriteperusteet.

Jäljelle jäävät henkilökohtaisen tuloveron maksajien ryhmät maksavat verot itse, ja niihin kuuluvat:

- Yksittäiset yrittäjät.

- Lakimiehet, notaarit ja muut yksityishenkilöt.

- Kansalaiset, jotka saivat palkkaa ei veroasiamiehiltä.

- Henkilöt, jotka saavat voittoa kiinteistön myynnin jälkeen.

- Venäjän federaation asukkaat, jotka saavat tuloja Venäjän federaation rajojen ulkopuolella myönnetyistä lähteistä.

- Kansalaiset, joiden tuloista veroasiamies ei voinut vähentää henkilökohtaista tuloveroa.

- Henkilöt, jotka voittavat arpajaiset ja muut vaaralliset pelit.

- Kirjailijoiden ja keksijöiden perilliset, jotka saavat tuloja korvauksena.

- Henkilöt, jotka ovat saaneet voittoa lahjoituksella.

Veroilmoitus

Edellä lueteltujen kansalaisryhmien on ilmoitettava tiukasti omat tulonsa. Tämä tehdään täyttämällä ja lähettämällä veroilmoitus 3-NDFL-muodossa.

Raportointi 3-NDFL-muodossa (katso alla täyttämistä koskevat yksityiskohdat) on välttämätöntä asuin- tai oleskelupaikan verohallinnon sivukonttoreille lainsäädännössä hyväksytyssä määräajassa tai tarkemmin sanottuna viimeistään 30. huhtikuuta 2018.

Kolmen hengen tuloveroilmoituksen jättämismenettely vuonna 2018

Lainsäädännön mukaan 3-NDFL-muodossa tapahtuva raportointi voidaan suorittaa kahdella tavalla:

- Paperilla.

- Sähköisessä muodossa.

Asiakirjojen lähettämiseen verotoimistolle on useita vaihtoehtoja:

- Antaa henkilökohtaisesti tai valtuutetun henkilön kautta rekisteröintipaikan verotoimistolle.

- Lähetä postitse toimituskuitilla ja varastolla.

- Lähetä tietoliikennekanavien kautta.

Kun täytät asiakirjan käsin, voit käyttää vain mustaa ja sinistä mustetta. Korjausten ja blottien esiintymistä ilmoituksessa ei voida hyväksyä.

Kuinka täyttää 3 hengen tulovero: muutokset

Vuonna 2018 ilmoituslomakkeessa on tehty joitain muutoksia, uudessa painos sisältää seuraavat:

- Luku 2 - Veropohjan ja voittoveron määrän laskeminen 001 prosentin verokannalla.

- Sivu "B" - Voitto lähteistä, jotka on rekisteröity ulkomailta, verotettu 001 prosentilla.

- Sivu "D2" - Kiinteistöveron pidättämisen laskeminen kiinteistön myynnistä saatavista tuloista.

- Sivu "E1" - vakio- ja sosiaaliverovähennysten laskeminen.

- Sivu "E2" ”- Sosiaaliverovähennysten laskeminen.

- Sivu "G" - Ammatillisten verovähennysten laskeminen.

Kuten näette, asiakirjassa ei ole tehty perustavanlaatuisia muutoksia - jotkut sivut on vaihdettu tai yhdistetty yhdeksi, lisätty kappale, joka auttaa verotarkastajaa ymmärtämään, että hakija on eläkeläinen ja enemmän.

Mihin budjettiin henkilökohtainen tulovero maksetaan

Ja viimeinen kysymys, jonka sekä talousosaston työntekijät että yksityishenkilöt ovat esittäneet, mihin budjettiin henkilökohtainen tulovero siirretään, onko kyse sitten alueellisesta vai liittovaltion verosta?

Venäjän federaation verolain 13 lausekkeeseen sisältyy suljettu rekisteri liittovaltion veroista ja palkkioista, joissa ilmoitetaan henkilökohtainen tulovero. Vastaavasti henkilökohtaista tuloveroa pidetään liittovaltiona.