Kassavirtalaskelma on asiakirja, joka heijastaa selvästi kassavirtatuottojen ja -menojen rakennetta. Näiden tietojen avulla voit seurata yrityksen kehitystä ja visualisoida sen tulevaisuuden potentiaali. Tämä on mahdollista osoittamalla pääomaa asiakirjassa kolmeen suuntaan - nykyinen toiminta, sijoitukset ja sijoitukset. Seuraavaksi keskustelemme siitä, kuinka kassavirtalaskelma täytetään.

Yleistä tietoa

Asiakirjan muoto hyväksyttiin vuonna 2010 valtiovarainministeriön määräyksellä nro 66. Lähes kaikkien kaupallista toimintaa harjoittavien yritysten on täytettävä se, paitsi:

- Hallitusjärjestöt.

- Vakuutusyhtiöt.

- Luottoyritykset.

Asiakirjaan merkityillä tiedoilla on suuri merkitys sekä yrityksen johdolle että muille asiaan liittyville yhteisöille. Näihin kuuluvat: yhteisomistajat, sijoittajat, velkojat ja muut henkilöt. Kassavirtalaskelman analyysi lomakkeessa 4 antaa mahdollisuuden tutkia yksityiskohtaisesti yrityksen kassavirtojen liikkumista.

Raportti luodaan vuosittain ja toimitetaan valvontaviranomaisille.

Asiakirjan rakenne

Asiakirjan koko tietomäärä on jaettu useisiin lohkoihin toiminnan tyypin mukaan:

- Tärkein.

- Investointeja.

- Taloudelliset.

Tämän menetelmän avulla voit osoittaa todellisen taloudellisen kuvan kaikilla alueilla. Kummankin erottaminen erilliseen lohkoon mahdollistaa tilanteen poistamisen piilottamalla yhden toimintotyypin tappiosuhde laskemalla yhteen kokonais kassavirta. Nämä analyysialueet luovat rakenteen, josta kassavirtalaskelmalomake myöhemmin luodaan.

Päätoiminta

Tämä jakso sisältää kaikki toimet, jotka johtavat tuloihin laitoksen päätoimintojen toteuttamisesta. Se sisältää:

- Yleiseen toimintaan liittyvä nettotulos.

- Hallintomenot.

- Palkanmaksun.

- Palkkiot, korot ja tuloverot.

- Osingot kassavirtalaskelmassa ja muut.

Sijoitustoiminta

Tähän sisältyy kaikki pitkäaikaiset toiminnot, joista on pitkäaikaisia etuja. Sisältää sijoitukset omaisuuteen useilla alueilla otetaan huomioon:

- Tytäryhtiöiden osto ja / tai myynti.

- Kiinteistön hankinta pitkäaikaisten etujen saamiseksi.

- Pysyvien vastaavien ja varojen osto / myynti tuotantoprosessia varten.

Taloudellinen toiminta

Tämä kassavirtalaskelman luku sisältää tietoja niistä, jotka vaikuttavat yrityksen nettovarallisuuden ja lainattujen varojen määrän ja rakenteen muutokseen:

- Minkä tahansa tyyppisten osakkeiden liikkeeseenlasku ja lunastus omistajilta.

- Maksetut osingot.

- Tuotot velkojen myynnistä.

Lähetettyä rakennetta olisi pidettävä esimerkkinä kassavirtalaskelmasta. Kukin toimielin kuvaa itsenäisesti raportin yksityiskohtaisuuden ja koostumuksen hyväksytyssä rakenteessa. Jotkut tuotteet voivat muuttua. Ole varovainen!

Raportin luontitekniikat

Etkö ole varma kuinka kassavirtalaskelma täytetään? Käytännössä on olemassa kahta tyyppiä yksityiskohtaista raporttien tuottamista. Jokainen näistä menetelmistä organisaation varojen liikkumista koskevan asiakirjan luomiseksi ja lomakkeen täyttämismenettely perustuu määriteltyyn rakenteeseen.

Suoran menetelmän ominaisuudet

Raportointiin sisältyy erityyppisten tietojen tuottaminen tuloista ja kuluista, jotka liittyvät suoraan yrityksen päätehtävien toteuttamiseen. Tiedot on otettu seuraavista lähteistä:

- Tiedot organisaation voitosta ja tappiosta sekä tase.

- Yrityksen tilit

Ensimmäinen vaihtoehto on yleisin ja yksinkertaisin. Toista käytetään käytännössä harvoin sen monimutkaisuuden vuoksi. Tätä varten on tarpeen luokitella ja analysoida erittäin suuri määrä tietoa.

Kassavirtalaskelmalomakkeen luominen sisäistä kirjanpitoa varten ei ole helppo tehtävä. Lisäksi prosessi on monimutkainen rajoittamalla pääsyä tiettyihin tietoihin. Tämän vuoksi asianomaiset osapuolet eivät pysty arvioimaan kaikkia tärkeitä näkökohtia.

Tämän menetelmän haittana on kyvyttömyys jäljittää käytettävissä olevien varojen kokonaismäärän muutosten ja halutun ajanjakson rahallisen tuloksen välistä suhdetta.

Ennen kuin päätetään kassavirtalaskelman täyttämisestä, on suositeltavaa ymmärtää kunkin menetelmän vivahteet. Tällä menetelmällä on seuraavat edut:

- Mahdollisuus jäljittää mistä kassavirta tulee ja minne se menee.

- Hyvä käsitys siitä, kuinka käytettävissä olevat varat kattavat lyhytaikaiset velat.

- Raportin yhdistäminen tulojen ja kulujen nykyiseen talousarvioon.

- Seuraa kulujen ja tulojen välistä suhdetta.

Kassavirtalaskelmaan sisältyvä materiaali (esimerkki voidaan nähdä alla olevassa kuvassa) on välttämätön organisaation likviditeetin arvioimiseksi pitkäaikaisen analyysin yhteydessä. Tämä mahdollisuus avataan tutkimalla yksityiskohtaisesti varojen liikkumista kolmella pääalueella.

Epäsuora menetelmä

Tämä raportointimenetelmä sisältää ydinliiketoimintaan liittyvien asiakirjojen käytön.

Mietitkö kuinka täyttää kassavirtalaskelma? Periaate raportin rakentamisesta epäsuoralla menetelmällä on päinvastainen kuin edellinen. Työ koostuu seuraavista vaiheista:

- Puhdistetun voiton koon määrittäminen asiaankuuluvien asiakirjojen perusteella.

- Lisää nettotulos ja kulut, jotka eivät vaikuta varojen liikkeeseen.

- Yhteenveto ja laskelma juoksevien maksujen kulujen muutoksista, lukuun ottamatta ”rahoitusmaksuja”.

- Tietojen kokoaminen ja laskeminen liiketoimista, joihin liittyy lyhytaikaisia velvoitteita, joihin ei liity koronmaksua.

Raportin sisältämät tiedot osoittavat:

- Yrityksen eri alueiden ja toimintojen välinen suhde.

- Nettovoiton ja käyttöpääoman välinen suhde.

Ilmoita täyttökäytäntö

Kuten aiemmin todettiin, tilinpäätöksessä kassavirtalaskelma on tapana luokitella kaikki taloudelliset liikkeet kolmeen luokkaan: lyhytaikaiset, käteisvarat ja sijoitukset. Tiedot syötetään taseen tietojen perusteella alaryhmään, johon kukin erityinen liiketoimi kuuluu.

Nykyinen toiminta

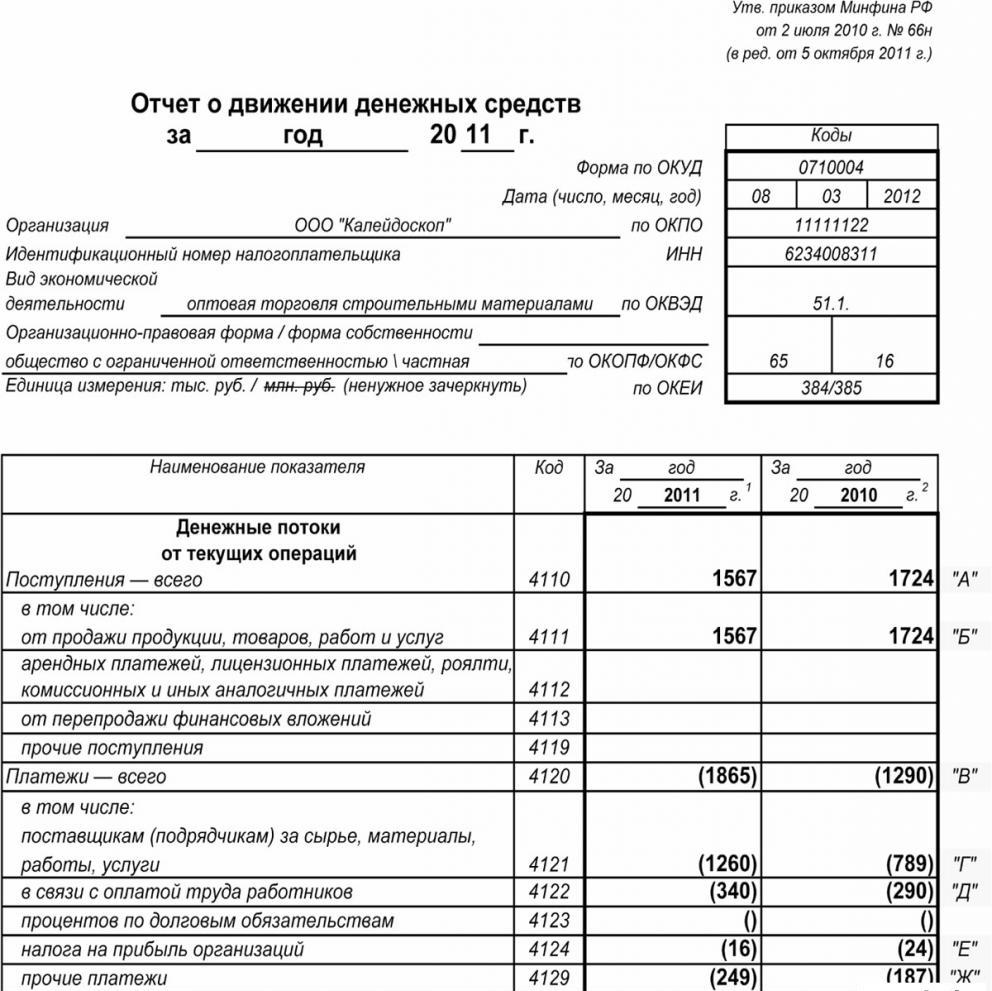

”Kassavirta nykyisistä toimista” -osa sisältää tiedot, jotka vastaavat laitoksen päätoimintaan liittyvien varojen vastaanottamisesta ja käytöstä. Analysoidaan kassavirtalaskelma riviltä:

etenee:

- vuokramaksut, rojaltit, palkkiot, palkkiot ja muut vastaavat maksut;

- korot asiakkaiden ja kuluttajien saamisista;

- aineellisten sijoitusten jälleenmyynti ja niin edelleen (mukaan lukien arvonlisäveron kokonaistase).

laskelmat:

- työntekijöiden palkat;

- tuloverot;

- palkkiot luotto- ja lainavelvoitteista (lukuun ottamatta niitä, jotka liittyvät sijoitusomaisuuden arvoon);

- muut kulut, jotka liittyvät suoraan laitoksen nykyisen toiminnan toteuttamiseen.

Rahoitustuottojen tasapaino nykyisestä toiminnasta (voitto vähennettynä maksuilla).

Seurakunta nykyisestä toiminnasta.

Tämä indikaattori kassavirtalaskelmassa lasketaan pisteiden lisäämisellä 4111 - 4119.

- Kappale 4110 - Tuotot yhteensä tietyn ajanjakson ajan.

- Kappale 4111 - tähän sarakkeeseen kirjataan nykyisistä operaatioista saatujen varojen yleiset siirtosaamiset.

Tiedot on otettu seuraavista veloituskirjanpitorekistereistä:

- Fiftieth - "Kassa".

- Viisikymmentä ensimmäistä - ”Maksutilit”.

- Viisikymmentä toinen - "Valuuttatilit."

- Viisikymmentäkahdeksas - Sijoitukset.

- Seitsemänkymmentäkuudes - maksut velallisille ja velkojille.

Nämä indikaattorit heijastuvat kassavirtalaskelmassa, josta on vähennetty välilliset verot, edustajien, välittäjien, komission edustajien vastaanottamat määrät ja korvauksina saadut siirrot (yleishyödylliset laskut, tiekulut ja paljon muuta).

- Kohta 4112 - vuokra, lisenssit, palkkiot, rojaltit.

- Kappale 4113 - aineellisten hyödykkeiden jälleenmyynti.

- Kohteet 4114 - 4118 ovat valinnaisia. Niissä rahoittaja voi heijastaa määriä, joita ei voida selvästi luokitella. Nämä indikaattorit toistetaan saman periaatteen mukaisesti, jota käytettiin rivillä 4111.

- Kappale 4119 - muun tyyppiset tulot yrittäjyydestä.

Näitä ovat seuraavat:

- ulkomaisen valuutan hankinnasta / myynnistä saadut hyödyt;

- arvonlisäverotuksen positiivinen saldo

- takaisinmaksettavat varat;

- korot asiakkaiden ja asiakkaiden saamisista;

- voitto muun omaisuuden myynnistä, joka ei liity suoraan yhtiön taseeseen sijoitettuihin rahastoihin.

Nämä luvut heijastuvat samalla tavalla kuin rivillä 4111. Epäsuorat verot, jotka yritys saa talousarviosta (esimerkiksi arvonlisäveron palautus), merkitään romahtaneeseen sarakkeeseen.

Täytetään kohta nykyisistä maksuista

Nämä kassavirtalaskelman komponentit on laskettu eränä 4121 - 4129. Näiden kausien tiedot on esitetty suluissa.

- Kohta 4120 - Yleiset kulut.

- Lauseke 4121 - Sovinto toimittajien kanssa.

Tiedot heijastuvat seuraavien tilien kirjanpitorekistereissä:

- Fiftieth - "Kassa".

- Viisikymmentä ensimmäistä - ”Maksutilit”.

- Viisikymmentä toinen - "Valuuttatilit."

- Viisikymmentäkahdeksas - Sijoitukset.

- Seitsemänkymmentäkuudes - maksut velallisille ja velkojille.

Nämä tiedot on toistettava asiakirjoissa vähentämällä välilliset verot, edustajille, komiteoille ja välittäjille suoritetut maksut sekä korvattavat yleishyödylliset laskut ja kuljetukset.

- Kappale 4122 - palkansiirto työntekijöille. Tiedot toimitetaan samalla periaatteella kuin kappaleessa 4121.

- Kappale 4123 - luotto- ja lainasopimusten korot.

- Kappale 4124 - tulovero.

- Kappaleet 4125–4128 - lisäsarakkeet. Tilinpitäjä voi tässä vaiheessa ilmoittaa arvoja, joita on vaikea kirjoittaa muihin asiakirjan osiin. Näiden maksujen määrät maksetaan samalla tavalla kuin toimittajille ja urakoitsijoille suoritettavat maksut, toisin sanoen kappaleessa 4121 määritellyt.

- Lauseke 4129 - yrittäjyyden toteuttamiseen liittyvien muun tyyppisten maksujen määrä.

Näitä ovat:

- valuutan hankinnasta / myynnistä aiheutuneet vahingot;

- seteleiden vaihdosta aiheutuneet tappiot;

- arvonlisäveron arvioitu tasapaino miinus indikaattorilla / velkavelvoitteilla hallintoelimille;

- yrityksen maksamat sakot, sakot ja muut vastaavat maksut vastapuolten kanssa tehtyjen sopimusten nojalla.

Luuletko, että tässä osassa kassavirtalaskelman laatimismenettely muuttuu? Ei, kaikki nämä luvut esitetään samalla tavalla kuin toimittajille ja urakoitsijoille suoritettujen maksujen määrät, kuten kappaleessa 4121.

Yrityksen budjettiin siirtämän välillisen veron määrä (esimerkiksi arvonlisävero) tämän erän alla näkyy romahtuna.

- Kappale 4100 - kassavirta nykyisestä toiminnasta. Tämä sopii päätoiminnan tulojen ja kulujen väliseen eroon.Indikaattori 4110 = kappale 4110 - kappale 4120. Saatuaan numeron, jolla on negatiivinen osoitin, sen on oltava sulkeissa.

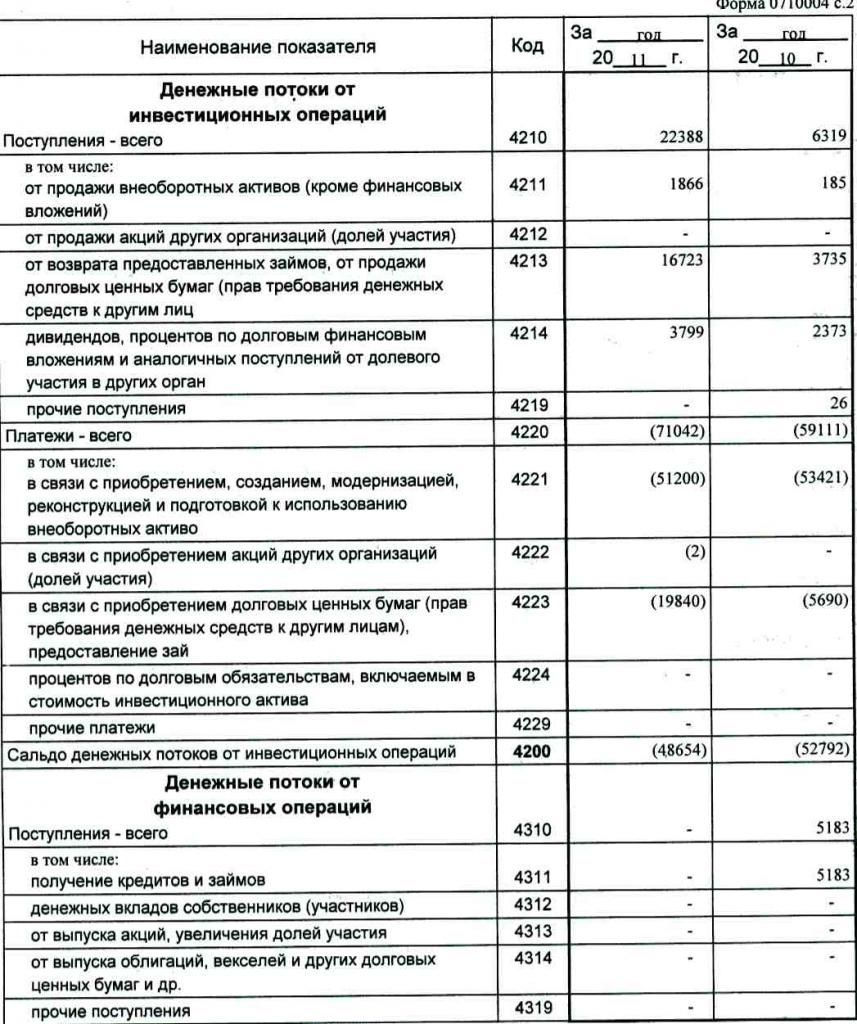

Sijoitusvoitto

Sijoitustoiminnasta saatujen tuottojen koko muodostuu kassavirtalaskelman kappaleissa 4211 - 4219 esitetyistä indikaattoreista. Kohdan 4210 selitys tarkoittaa yhteistä seurakuntaa.

- Kappale 4211 - pitkäaikaiset varat (muut kuin aineelliset sijoitukset).

Tämäntyyppiseen seurakuntaan kuuluu:

- laitoksen käyttöomaisuus

- muut kuin rahoitusvarat;

- vakavat sijoitukset pitkäaikaisiin varoihin (esimerkiksi keskeneräiset rakennukset);

- T & K-tulokset.

Tiedot sisältyvät seuraavien tilien veloituskirjanpitorekistereihin: viideskymmeneskahdeksas - ”Kassa”, viisikymmentä ensimmäinen - “selvitystilit”, viisikymmentä toinen - “valuuttatilit”, viisikymmentäkahdeksas - ”sijoitukset”, seitsemänkymmentäkuudes - “maksut velallisille ja velkojille”.

Nämä tiedot olisi otettava huomioon dokumentaatiossa vähennettynä välillisillä veroilla, edustajille, komiteoille ja välittäjille maksettavilla varoilla sekä korvattavilla hyödyllisyys- ja kuljetuskustannuksilla.

- Kappale 4212 - tuotot osakkeiden tai muiden yhtiöiden osakkeiden myynnistä.

- Kappale 4213 - aikaisemmin myönnettyjen korkolainojen takaisinmaksu, lainasaamisten ja joukkovelkakirjalainojen myynti (saadun koron määrää ei kirjata kertomukseen).

- Kappale 4214 - korko lainasijoituksille ja vastaavat tuotot oman pääoman osallistumisesta muihin projekteihin.

- Kappale 4219 - muut sijoitustoimintaan liittyvät siirrot.

Sijoitushankkeiden maksutoimet

Sijoitustoiminnan maksujen koko koostuu indikaattoreista kappaleista 4221–4229. Kaikki luvut on esitetty pyöristetyin hakasuluin.

- Kappale 4220 on sijoitusmaksuihin liittyvä kokonaissumma.

- Kappale 4221 - käyttöomaisuuden hankinta, perustaminen, palauttaminen, parantaminen tai valmistelu käyttöä varten. Etkö ole varma, mitkä tilit näytetään kassavirtalaskelmassa?

Tiedot syötetään kirjanpitorekistereihin seuraavien tilien hyvittämiseksi:

- Fiftieth - "Kassa".

- Viisikymmentä ensimmäistä - ”Maksutilit”.

- Viisikymmentä toinen - "Valuuttatilit."

- Viisikymmentäkahdeksas - Sijoitukset.

- Seitsemänkymmentäkuudes - maksut velallisille ja velkojille.

Nämä tiedot on välttämätöntä heijastaa dokumentoinnissa vähennettynä välillisillä veroilla, edustajille, komiteoille ja välittäjille siirretyillä varoilla sekä korvattavilla hyödyllisyys- ja kuljetuskuluilla.

- Kappale 4222 - Osakkeiden tai osuuksien hankinta muissa yrityksissä.

- Kappale 4223 - lainasaamisten ostaminen (oikeus vaatia varoja kolmansilta osapuolilta), lainalainojen myöntäminen muille henkilöille.

- Kappale 4224 - sijoitusomaisuuden määrään sisältyvien lainavelvoitteiden korkojen maksaminen.

- Kappale 4229 - muut maksut.

Näitä ovat:

- sijoitusten tuloverot;

- yhteisyrityksiin sijoitetut määrät;

- muut sijoitustoimintaan liittyvät maksut.

Kappale 4200 - sijoitusprojektien taloudellisten tulojen saldo. Tämä sarake sisältää arvon, joka saadaan vähentämällä kulut sijoitustoiminnan tuloista. Eli sinun on määritettävä ero.

Mietitkö kuinka tarkistaa kassavirtalaskelma? Tämän luettelon seitsemäs indikaattori on erittäin helppo tarkistaa: kappale 4200 = kappale 4210 - kohta 4220.

Kun negatiivinen tulos on saatu, arvo on suljettava suluissa.

Käteiskaupat

Kassavirtalaskelman tässä osiossa esitetään määrät, jotka saatiin varojen keräämisen vuoksi rahoituksesta velan tai oman pääoman perusteella. Tällaisiin toimiin liittyy koon ja rakenteen muutos:

- Yrityksen aineellinen kunto.

- Lainattujen rahastojen yritys.

Tulo-osan täyttäminen

Tämän arvon kokonaismäärä saadaan lisäämällä sarakkeet välillä 4311 - 4319.

- Kappale 4310 on yleinen indikaattori.

- Kappale 4311 - luoton tai lainattujen varojen saaminen.

- Kappale 4312 - omistajien käteisvarojen sijoitukset.

- Kappale 4313 - varojen vastaanottaminen osakeannista tai oman pääoman lisäyksestä.

- Kappale 4314 - kassavirta yhtiön liikkeeseen laskemista velkasitoumuksista, joukkovelkakirjalainoista ja velkasitoumuksista.

- Kappale 4319 - muut tuotot.

Käteismaksutapahtumat

Kokonaismäärä lasketaan kokonaisindikaattorina pisteiden 4321–4299 arvojen lisäyksestä. Kaikki tiedot on ilmoitettava suluissa.

- Kappale 4320 on yleinen merkitys.

- Lauseke 4321 - maksut omistajille lunastettaessa heidän osakkeitaan tai yhtiön osakkeita tai heidän vetäytyessään perustajista.

- Kappale 4322 - osingot ja muut voitonjakoon liittyvät omistajille maksettavat maksut.

- Kappale 4323 - vekselien ja velkakirjojen, lainojen ja luottosopimusten takaisinmaksu / lunastaminen.

- Kappale 4329 - muut käteistoimiin liittyvät maksut.

- Kappale 4300 - rahavirtojen rahavirta. Se lasketaan seuraavan kaavion mukaan: kappale 4300 = kappale 4310 - kohta 4320. Kun saadaan tulos miinusmerkillä, suluissa on oltava merkinnät.

johtopäätös

Kassavirtalaskelman laatimisella ja analyysillä lomakkeessa 4, joka antaa yksityiskohtaisen kuvan kassavirrasta yhdessä muun tyyppisen raportoinnin kanssa, on merkittävä rooli yrityksen todellisen tilanteen ymmärtämisessä. Asiakirjan sisältämien tietojen avulla on mahdollista analysoida nykytilaa, ennustaa tulevaisuuden näkymiä ja miettiä toimenpiteitä tehokkuuden parantamiseksi. Raportointitavan valinta riippuu vaadittavien tietojen saatavuusasteesta.