Nykyaikaisissa olosuhteissa pieni yrittäjyyden muoto on erittäin yleinen ja kätevä vaihtoehto. Mukavuuteen liittyy useita kohtia, joista yksi on kyky toimittaa yksinkertaistettu tilinpäätös (UBO). Tämä lain mukainen vaihtoehto on tarkoitettu pienille yrityksille, voittoa tavoittelemattomille yrityksille sekä Skolkovo-projektin osallistujille.

Tämän artikkelin puitteissa tarkastellaan yksityiskohtaisemmin, kuka toimittaa yksinkertaistetun tilinpäätöksen ja milloin.

Käsite

Kevyet tilinpäätökset eroavat tavallisista tilinpäätöksistä pääasiassa kooltaan. Tavallisten laskelmien rakenteeseen sisältyy taseen ja taloudellisen tuloslaskelman lisäksi liite: kassavirtalaskelmat, oman pääoman muutokset sekä selittävät liitteet. Kevyttä kirjanpitoa käyttäville tarvitaan vain kaksi muotoa: tase ja raportti taloudellisesta tuloksesta.

Rahastoja saaneiden organisaatioiden tulee myös täyttää nimityslomake. Organisaatio, jolla on oikeus soveltaa kevyttä raportointia, voi toimittaa raportit tavanomaisissa muodoissa, jos tämä menetelmä on sille sopivampi. Joka tapauksessa niiden, joilla on oikeus yksinkertaistettuun kirjanpitoon, olisi laadittava kirjanpitosäännöt - joko tavanomaisella tai yksinkertaistetulla menetelmällä, jota he käyttävät.

Toinen ero kevyen ja yksinkertaisen raportoinnin välillä on itse raportointilomakkeissa. Heillä on vähemmän rivejä, ja kaikki ominaisuudet heijastuvat ryhmän lisäyksessä määrittelemättä tiettyjä artikkeleita.

Niille, jotka toimittavat kevyen tilinpäätöksen, kirjanpitolomakkeet, jotka valtiovarainministeriö hyväksyi 7. helmikuuta 2010 nro 66n (muutettuna 4. huhtikuuta 2015), ovat erittäin tärkeitä.

Kuka voi palvella?

Mieti sitä, kuka toimittaa yksinkertaistetun tilinpäätöksen.

Vero- ja tilastoviranomaisten kirjanpito ja raportointi ovat pakollisia kaikille Venäjän federaation liiketoimintayksiköille. Tilinpäätös on yhdistelmä kaikkia muotoja ja muotoja, jotka heijastavat yrityksen tulosta.

Pienyritysten kohdalla tarjotaan etuuskohteet: niillä on oikeus pitää kirjaa kevyessä järjestelmässä ja toimittaa kevyet lomakkeet liittovaltion verovirastolle:

- tase;

- raportti taloudellisista tuloksista;

- raportti varojen kohdennetusta käytöstä (järjestöille).

Muita lomakkeita ei periaatteessa voida koota, jos näiden ilmoituslomakkeiden tietoja ei vaadita pienyrityksen liiketoiminnan arvioimiseksi. Tämä oikeus on vahvistettu valtiovarainministeriön 02.7.2010 päivätyn määräyksen nro 66n 6 kohdassa. Vapautuksen ehto on ilmoitettava pienen yrityksen tilinpäätöksen laatimisperiaatteissa, muuten veroviranomaiset voivat määrätä sakkoja raportointilomakkeiden noudattamatta jättämisestä.

Tilintarkastusyhteisön tilinpäätös on toimitettu ennen seuraavan vuoden 03.31.

Kuka vuokraa?

Tarkemmin sanottuna tutkimme yksinkertaistettujen tilinpäätösasiakirjojen toimittajien kokoonpanoa.

Kevyitä lomakkeita koskeva raportti sisältää tietoja liiketoimintayksiköistä, jotka voivat yksinkertaistaa kirjanpitoa. Asetuksen 4 artiklan 4 kohdassa Lain nro 402-ФЗ, päivätty 6. joulukuuta 2011, 6 §: ssä koottiin luettelo tällaisista yrityksistä. Mieti, mitkä yritykset voivat toimittaa yksinkertaistetun tilinpäätöksen:

- Pk-yritysten palvelut;

- kansalaisjärjestöt;

- yritykset, jotka osallistuvat Skolkovo-projektiin.

Pk-yrityksillä on oikeus päättää itsenäisesti, minkä raportointimuodon valita. Raportit kootaan valitun vaihtoehdon mukaisesti.

On kuitenkin poikkeuksellisia tilanteita, joissa yrityksillä ei ole oikeutta käyttää lite-vaihtoehtoa raportointiin:

- tarkastettavat yritykset epäonnistuneesti;

- rakennus- ja asunto-osuuskunnat;

- luotto-osuuskunnat;

- mikrorahoituslainoja, -luottoja tekevät organisaatiot;

- kunta-alan instituutiot ja poliittiset puolueet (paikalliset toimipisteet ja sivuliikkeet);

- korkeakoulut, kamarit ja lakiasiaintoimistot, lakimiehet;

- notaarit;

- Kansalaisjärjestöt, jotka on rekisteröity ulkomaisten edustajien luetteloon.

Ymmärtääkseen, pystyykö LLC toimittamaan yksinkertaistettua tilinpäätöstä, on tarpeen suorittaa molemmissa luetteloissa yhtiön tilintarkastus. Lisäksi on tarkistettava, tunnustavatko veroviranomaiset yrityksen pienyritykseksi seuraavien ominaisuuksien perusteella:

- Työntekijöiden keskimääräisen lukumäärän ei tarvitse ylittää 100 henkilöä viime vuonna.

- voitto kaupallisesta työstä enintään 800 miljoonaa ruplaa. vuodessa;

- käyttöomaisuuden ja omaisuuserien jäännösarvoa ei myöskään vaadita ylittämään 800 miljoonaa ruplaa;

- osakepääomasta kuuluu Venäjän kunnallissektorille (mutta alle 25%) tai ulkomaisille yrityksille (alle 49%).

rakenne

Kevyen järjestelmän mahdolliset muodot hyväksyttiin Venäjän federaation valtiovarainministeriön asetuksella 7. helmikuuta 2010 N 66n (sellaisena kuin se on muutettuna 4. huhtikuuta 2015). Liiketoimintayksikön, jolla on oikeus yksinkertaistettuun kirjanpitoon, olisi raportoitava liittovaltion verovirastolle kolmella tavalla.

Perustamissäännöt

Mieti ymmärtääksesi, onko mahdollista toimittaa yksinkertaistettuja tilinpäätöksiä, harkitse sen laatimisen perussääntöjä.

Valtiovarainministeriö julkaisi selvitykset helpotetusta raportoinnista tiedossa nro ПЗ-3/2015. Tärkeimmät säännöt ovat seuraavat:

- tietojen esittäminen raportointilomakkeessa on sallittua määrittelemättä kirjanpitoeriä yksityiskohtaisesti;

- vähiten tietojen paljastaminen suhteessa koko raportointikokoon;

- organisaatio ei saa paljastaa tietoja työnsä loppuunsaattamisesta.

Täyttämisen perusteet

Täyttö tapahtuu yhtiön taloudellisen ja taloudellisen toiminnan tulosten perusteella viimeisen ajanjakson aikana. Käytetään vuoden aikana annettuja ensisijaisia kirjanpitoasiakirjoja.

UBO: n täyttämistä koskevat säännöt ovat seuraavat:

- jos yritys selvitystilaan tai järjestetään uudelleen, raportointilomakkeet täytetään paitsi vuoden tulosten mukaan;

- yrityksen selvitystilassa raportit toimitetaan viimeistään 3 kuukauden kuluttua siitä, kun ne on poistettu USRLE-luettelosta;

- kunkin rivin aggregoidut indikaattorit ilmoitetaan;

- varoja ja velkoja koskevia koodeja käytetään laatiessaan;

- pääsääntö: omaisuutta ja velkaa koskevien tietojen sattuma;

- tuotot ja kulut ilmoitetaan objektiivisesti kirjanpidon mukaan;

- PBU-sääntöjä sovelletaan itse yritykseen;

- todistusasiakirja on tase.

UBO-hakemusperusteet oikeushenkilöille

Mieti pääkriteerejä ymmärtääksesi kuka toimittaa yksinkertaistetun tilinpäätöksen.

On olemassa seuraavat parametrit, joiden perusteella voidaan väittää, että yritys voi helpottaa raportointia:

- palkanlaskenta enintään 250 henkilöä edelliseltä kaudelta;

- voittoa tavoittelemattomat yritykset ilman voittoavoitetta;

- Skolkovo-projektiin osallistuvat yritykset.

IP-raportoinnin yksinkertaistaminen

Tutkiessaan kysymystä siitä, kuka toimittaa yksinkertaistetun tilinpäätöksen, havaitsimme, että nämä yritykset sisältävät ennen kaikkea pienimuotoisia yrityksiä. PI: t ovat yksi tällainen vaihtoehto.

Taseen käyttö IP: lle on valinnainen toiminnan osa. Joissakin tapauksissa kirjanpito kuitenkin tapahtuu IP: llä ja raportointilomakkeet laaditaan. Tässä tilanteessa on myös mahdollista helpotusvaihtoehtoja.

Tämän tyyppinen raportointi on yksi pienyritysten perustavanlaatuisista eduista. Se on mukava käyttää sitä IP: ssä.

Kevyt järjestelmä on hyvä ja tavanomainen tapa heijastaa yrityksen tulosta tietyn ajanjakson ja erityisesti vuoden ajan.

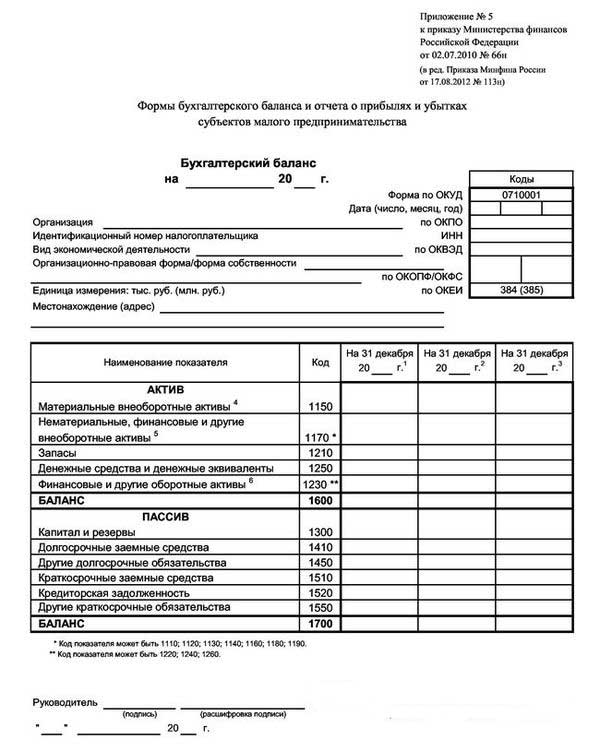

Alla olevassa kuvassa on esimerkki kevyestä tasapainosta.

Seurauksena on, että johtaja voi selvittää yhtiön tilan raportointivuoden lopussa.

Yksinkertaistettu tase -lomake tarjoaa kolme saraketta, jotka sisältävät tiedot raportointivuodesta ja kahdesta edellisestä työjaksosta. Tässä tapauksessa on erittäin kätevää vertailla dynamiikkaa.

Vaihda asetukset

Harkittaessa kysymystä siitä, kuka toimittaa yksinkertaistetun tilinpäätöksen, on tärkeää tutkia sen tarjoamisen mahdollisia vaihtoehtoja.

Mahdollinen toimitus kahtena versiona: paperi ja elektroninen.

Sähköistä versiota soveltaessaan yritys on myös velvollinen muodostamaan yhteyden sähköiseen asiakirjakierrokseen sähköisen digitaalisen allekirjoituksen allekirjoituksella.

Säännöt ja määräajat

Ymmärtääksesi, kenellä on oikeus lähettää yksinkertaistettu tilinpäätös, harkitse perussääntöjä kevyen raportointivaihtoehdon tarjoamiseksi. Ne ovat seuraavat:

- vuosittaisten tulosten raportointi;

- Raportin jättöpäivä: 1. tammikuuta - 31. maaliskuuta, paitsi selvitystilassa tai uudelleenorganisoinnissa;

- voidaan koota yrityksen sisäisiin tarpeisiin, mutta kokoamistiheys määräytyy yrityksen sisällä.

Rangaistus vakiintuneiden sääntöjen rikkomisesta ja raporttilomakkeiden ennenaikaisesta toimittamisesta:

- sakko yritykselle on 200 ruplaa (IFTS: lle) ja 20 - 70 tuhatta ruplaa. (tilastoviranomaisille);

- vastuuhenkilölle: 300 - 500 ruplaa (liittovaltion verovirastolle) ja 10 - 20 tuhatta ruplaa. (statorganille).

Entä USN?

Vastatessaan kysymykseen: ”Kenellä on oikeus toimittaa yksinkertaistettu tilinpäätös?” Hyväksyttävä vaihtoehto olisi yritykset, jotka käyttävät yksinkertaistettua verojärjestelmää, joka on erityisjärjestelmä, jolla yritys on vapautettu useiden verojen maksamisesta. Yksinkertaistetun verojärjestelmän soveltaminen on mahdollista vain, jos seuraavat perusteet täyttyvät:

- alle 100 työntekijää

- vuosituotto enintään 150 miljoonaa ruplaa;

- käyttöomaisuuden jäännösarvo enintään 150 miljoonaa ruplaa;

- ei oksat;

- kolmansien osapuolten yritysten osuus on enintään 25%.

Yksinkertaistettua verojärjestelmää käyttävät yritykset toimittavat yksinkertaistetun tilinpäätöksen, joka on laadittava ja toimitettava ennen seuraavan vuoden 1.04. Yksinkertaistetun taseen tärkein piirre on se, että kaikki taloudelliset tiedot on koottu yhteen: Jokaisella rivillä voidaan heijastaa koko artikkelikokoelman tiedot. Pyöristäminen on tuhansia tai miljoonia ruplaa.

Tällainen saldo sisältää kaksi osaa: omaisuuserät ja velat. Omaisuuserä sisältää myös tietoja yrityksen omaisuudesta. Passiivinen heijastaa päälähteitä. Pääedellytys: aktiivisten ja passiivisten osien artikkeleiden tasa-arvoisuus keskenään.

Asiakirjan muotoilu tapahtuu yhä enemmän verrattuna aikaisempiin vuosiin.

Antautuuko kansalaisjärjestö?

Tärkeä kysymys on: "Voiko NPO toimittaa yksinkertaistettuja tilinpäätöksiä?"

Järjestöt eroavat muista liike-elämän edustajista siinä, että niiden tavoitteena ei ole voiton tuotto. Asettaessaan peruskirja-asiakirjojaan heidän on määritettävä, millaisia toimia he aikovat harjoittaa.

Järjestöt voivat riippumatta luodusta muodosta käyttää myös STS: ää.

Lyhytaikaisten tilastojen soveltamisen järjestäytymisjärjestöille piirteistä voidaan erottaa seuraavat:

- järjestelmän soveltaminen on mahdollista jopa tilanteessa, jossa toisen edustajan osuus on yli 25%;

- Jos käyttöjärjestelmäobjektien kustannukset ovat yli 150 miljoonaa ruplaa, yksinkertaistetun verojärjestelmän soveltaminen on edelleen mahdollista.

Sovellettaessa yksinkertaistettua verojärjestelmää, MTÜ: llä on oikeus toimittaa raportit sekä kevyessä että tavallisessa muodossa. Päätös tehdään yksilöllisesti. Samaan aikaan kevytraportoinnin rakenne sisältää:

- Tasapaino: tärkein ero on osiossa "Pääoma ja varat", joka korvataan kohdalla "Kohderahoitus". Se heijastaa tietoja varojen muodostumislähteiden määristä.

- Rahoitusten kohdennettua käyttöä koskevassa raportissa esitetään määrät, joita käytettiin toimien toteuttamiseen: palkkiot, hyväntekeväisyys, kohdennetut toimet jne.

- Taloudellista tulosta ei tarvitse toimittaa.Se voidaan korvata varojen käyttöä koskevalla raportilla, kun se saa merkittävän määrän tuloja vuodelle.

- Selittävä huomautus on mahdollista, jos tiettyihin artikloihin vaaditaan selvennyksiä.

johtopäätös

Tämän artikkelin yhteydessä tutkittiin kysymyksiä siitä, joka toimittaa yksinkertaistetun tilinpäätöksen.

On huomattava, että tällainen oikeus annetaan useille pienten ja keskisuurten yritysten organisaatioille, jotka täyttävät tietyt vahvistetut perusteet. Pienyritykset toimittavat yksinkertaistetun tilinpäätöksen, samoin kuin yksittäiset yrittäjät, voittoa tavoittelemattomat yritykset ja Skolkovon osallistujat.