Verotarkastukset ovat epämiellyttäviä tapahtumia jokaiselle yritykselle. Ne järjestetään kaikille organisaatioille tai yrittäjille, jotka työskentelevät yli kolme vuotta. Perustana voi olla erityinen tarkastussuunnitelma tai säännölliset valitukset yrityksestä. Usein tällaisten tarkastusten tulokset ovat epätyydyttäviä yrittäjille, heidät ovat vastuussa lukuisista rikkomuksista. Jos tarkastajat rikkovat tutkimuksen aikana erilaisia sääntöjä ja vaatimuksia, liikemies voi tehdä vastalauseen verotarkastuslakiin. Jos se on tyytyväinen, tarkistuksen tuloksia ei hyväksytä.

Valmistelun tavoitteet

Verotarkastajien arvioiman yrityksen on tehtävä vastaväite. Paikalla tehdyn verotarkastuksen vastalauseen päätavoite on mahdollisuus valittaa tutkimuksen tuloksista, mikä välttää merkittävien sakkojen perimisen.

Yritystoiminnan dokumentoinnin tutkimuksen aikana tapahtuvissa veroissa voi olla erilaisia virheitä:

- menettelyllinen, koska tarkastaja käyttää väärää menettelyä prosessin suorittamiseen tai rikkoo lain vaatimuksia;

- aineellisen oikeuden rikkomukset, koska usein tarkastajilla ei ehkä ole riittävää pätevyyttä tulkita oikein erilaisia monimutkaisia kirjanpitoasiakirjoja.

Väite jätetään suoraan liittovaltion verovirastolle, ja tämän organisaation asiantuntijoiden on välttämättä vastattava tähän asiakirjaan. Sen perusteella suoritetaan tarkastus tarkastajien havaitsemien rikkomusten havaitsemiseksi.

Mihin toimiin ei pitäisi hakea muutosta?

Usein yritysomistajat yrittävät jopa keksiä erilaisia rikkomuksia, jotka tarkastajan väitetään syyllistyneen, mutta todellisuudessa ne ovat merkityksettömiä tai puuttuvat vain. Verotarkastuslakia ei suositella vastustamaan seuraavien syiden perusteella:

- tilintarkastaja on muuttanut päivämääriä, jona tilintarkastus on suoritettu;

- protokollan valmistelussa havaitaan erilaisia epätarkkuuksia;

- Vaatimuksista on pieniä menettelyellisiä poikkeamia.

Tällaiset syyt ovat merkityksettömiä, joten FTS ei yleensä ota niitä huomioon. Mutta jos muita rikkomuksia ei ole, on sallittua kääntyä tuomioistuimen puoleen tällaisten ongelmien kanssa. Veronmaksaja voi tuomioistuimen avulla mitätöidä lain, joten kaikkia siinä olevia tietoja ei voida käyttää pitämään yritystä vastuussa.

Jos vastalause sisältää viittauksia todentamismenettelyn rikkomiseen, siitä voi tulla tarkastustoiminnan perustaksi valvontatoimenpiteitä, mikä johtaa usein vakavampien rikkomusten tunnistamiseen.

Mitkä perusteet on ilmoitettava asiakirjassa?

Ennen vastalauseen esittämistä on suositeltavaa miettiä kaikki väitteet etukäteen ja laatia todisteet tarkastavien tarkastajien tosiasiallisista rikkomuksista.

On optimaalista, kun teet kirjallisen vastalauseen verotarkastuskertomuksesta, jotta voitaisiin ilmoittaa tulosten kiistämisen perusteet:

- jos yrityksen työntekijöillä ei ollut tutkimuksen tekohetkellä asiakirjoja useista syistä, mutta he palautettiin tai korjasivat epätarkkuudet viipymättä, tämä tosiasia merkitään välttämättä asiakirjaan, mikä pienentää menetetyn määrän suuruutta;

- kaikki väitteet on selitettävä yksityiskohtaisesti, ja niihin viitataan olosuhteissa, joiden perusteella tiettyjä puutteita tai ongelmia ilmeni;

- vastalauseen laatiessa on tärkeää käyttää linkkejä erilaisiin säädöksiin.

Jos yllä olevat väitteet ja väitteet todella oikein perustellaan ja todistetaan virallisilla asiakirjoilla, veroviranomaiset eivät voi kiistää niitä. Lisäksi verotarkastuksen tekoa koskevaa vastustusta voidaan käyttää tuomioistuimessa, jos tarkastus ei tee mitään. Usein tuomioistuin ottaa yritykset vastaan.

Mihin asiakirja menee?

Verotarkastuslakia koskeva vastaväite on tehtävä suoraan liittovaltion verovirastolle, jonka työntekijät olivat mukana tutkimuksessa. Menettely voidaan suorittaa monin tavoin:

- yrittäjän tai tämän edustajan henkilökohtainen asiakirjan siirto liittovaltion veroviraston työntekijälle;

- lähetetään postitusasiakirjat, joita varten käytetään kirjattua kirjettä, ja toimituskuitti maksetaan;

- käyttävät sähköisiä palveluita, mutta yrityksellä on oltava digitaalinen allekirjoitus näissä olosuhteissa.

Ensimmäisessä tapauksessa suositellaan, että asiakirjasta tehdään kaksi kopiota, jotta yhdellä niistä olisi hyväksymismerkki.

Milloin asiakirja lähetetään?

Pöytä- tai kenttätarkastuksessa käytetään samaa ilmaisua kuin verotarkastuksen tekoa. Prosessi tulisi suorittaa yhden kuukauden kuluessa siitä, kun yrityksen päällikkö on vastaanottanut tutkimuksen.

Jos tätä ajanjaksoa rikotaan, se ei toimi haasteen nostamiseksi. Tätä varten joudut menemään oikeuteen, mutta jopa tässä tapauksessa on todennäköistä, että oikeusjuttua ei hyväksytä.

Asiakirjan sisältö

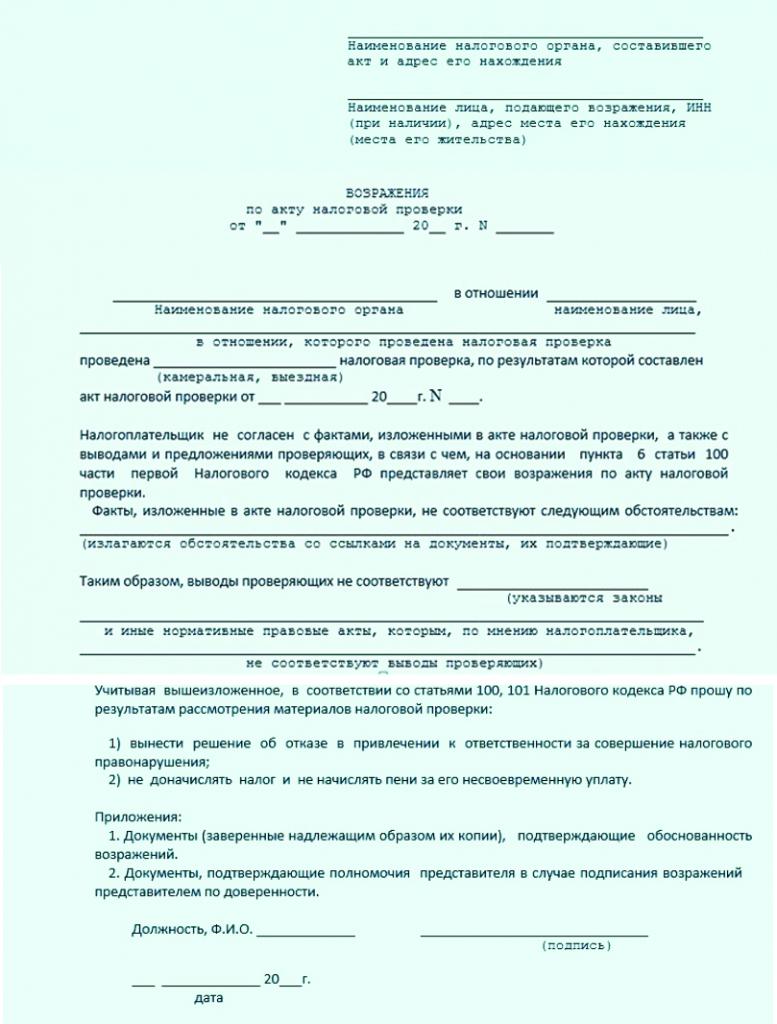

Verotarkastuksesta ei ole olemassa ainutlaatuista ja selkeästi vahvistettua vastalausemallia, joten eri organisaatioiden työntekijät voivat tuottaa nämä asiakirjat vapaassa muodossa. Tätä varten otetaan huomioon millainen tarkastus tehtiin, mitkä rikkomukset havaittiin ja millä toiminta-alueella yritys toimii.

Suunniteltaessa asiakirjaa on suositeltavaa noudattaa joitain suosituksia. Siksi verotarkastusraporttia koskevassa vastalauseessa on oltava seuraavat tiedot:

- sen liittovaltion veroviraston nimi, osoite ja sivuliikkeen numero, johon asiakirjat lähetetään;

- tiedot suorasta lähettäjästä, sen yrityksen nimen ja osoitteen perusteella, jonka osalta tarkastus suoritettiin;

- vastalauseen numero on rekisteröity;

- sen perustamispäivä on merkitty;

- pääosa merkitsee tekoa, jota vastaan väite muodostetaan;

- kuvaa yksityiskohtaisesti valituksen ydin;

- kaikki saatavilla olevat väitteet, todisteet ja väitteet esitellään;

- linkkejä erilaisiin säädöksiin, jotka vahvistavat hakijan oikeellisuuden, on jäljellä.

Oikein laadittuun asiakirjaan liitetään muita papereita, jotka ovat todisteita tarkastajien rikkomuksista. Näytteen vastaväite kaarallisten tarkastusten tekoon on alla.

Asiakirjan muodostumisen vivahteet

Tällaista asiakirjaa laadittaessa ei ole tarpeen keskittyä liittovaltion veroviraston erilaisiin suosituksiin tai vaatimuksiin, joten se voidaan muodostaa kirjallisesti tai painettuna. Yrityksen työntekijät itse valitsevat, missä järjestyksessä eri tiedot syötetään dokumentaatioon. Tässä tapauksessa on suotavaa antaa vain luotettavia tietoja. Tekstiä ei tule olla liian paljon.

Verotarkastusraporttia vastaan esitetty vastaväite osoittaa, että tosiseikkojen yhteenveto on oikea valinta. Kun se muodostetaan, suositukset otetaan huomioon:

- käytetään vakio A4-arkkia, ja yritykset saavat myös käyttää omia kirjelomakkeitaan;

- asiakirjat on allekirjoitettava yrityksen johtajan tai muun vastuussa olevan henkilön, jolla on asianmukainen viranomainen;

- jos yhtiön johtajan valtuutettu henkilö harjoittaa tarkkailua, valitusasiakirjan numero on lisäksi merkittävä vastalauseeseen;

- asiakirjaa ei tarvitse varmentaa organisaation sinetillä, koska vuodesta 2016 yritykset eivät saa käyttää erilaisia leimatuotteita toiminnan aikana, ellei yrityksen perustamisasiakirjoissa toisin määrätä.

Asiakirja tulisi laatia kahtena kappaleena kerralla. Yksi heistä lähetetään suoraan tarkastukseen, ja toisessa laitoksen työntekijöiden on merkittävä merkki hyväksymiselle.

Asiakirjansiirtotiedot

Prosessi voidaan suorittaa henkilökohtaisesti tai postitse. Jos ensimmäinen vaihtoehto valitaan, väitteeseen liitetään saatekirje. Se on muodostettu lausunnon muodossa kahtena kappaleena.

Kirje osoittaa, että liittovaltion verovirastolle lähetetään vastalause erityisestä tarkastustoimesta. Tämä asiakirja on merkittävä myös siihen, että työntekijä on hyväksynyt tarkastuksen.

Asiakirjan tarkistuskausi

Verotarkastuslakia koskevat yleisimmät vastalauseet verojen puutteista. Henkilökohtaista tuloveroa pidetään kunkin yrityksen merkittävinä maksuna, ja usein yritysten kirjanpitäjät tekevät erilaisia virheitä sen karttumisessa tai tuoton palautuksessa.

Vaatimuksen tarkastaa liittovaltion veroviraston tytäryhtiön päällikkö. Päätös tehdään 10 päivän kuluessa päivästä, jona määräaikaa vastineen tekemiselle tarkastukselle päättyy.

Eri syistä on mahdollista pidentää tätä ajanjaksoa, mutta (verolain 101 pykälän mukaan) tätä prosessia toteutetaan enintään yhden kuukauden ajan. FTS: n työntekijöiden on ilmoitettava yrityksen johdolle, missä ja milloin aiempaan tarkastukseen liittyvät materiaalit tarkistetaan.

Mitä päätöstä voidaan tehdä?

Useimmiten yritykset laativat asiakirjan henkilökohtaisen tuloveron laskemis- ja maksamissäännöissä havaittujen virheiden perusteella. Verotarkastusraporttia vastaan esitetyn vastalauseen olisi sisällettävä tiedot tarkalleen mitä tarkastajat ovat rikkoneet. Lisäksi voit määrittää, että verojen laskennan erilaiset epätarkkuudet liittyvät objektiivisiin ja pakottaviin syihin.

Päätös tehdään riittävän nopeasti, ja se voidaan esittää kahdessa versiossa:

- veronmaksajat saatetaan oikeuden eteen, koska tarkastajien rikkomukset ovat vähäisiä;

- Liittovaltion veroviraston päällikkö kieltäytyy pitämästä yritystä vastuullisena art. Koska tarkastajat ovat todella tehneet monia virheitä, tarkastajien laatimaa säädöstä ei voida tunnustaa asiaankuuluvaksi ja päteväksi.

Jos liittovaltion veroviraston johto kuitenkin päättää pitää yrityksen vastuullisena, vaikka siihen olisi hyviä syitä ja syitä, yritys voi nostaa kanteen. Siihen liitetään kopio väitteestä sekä muut asiakirjat, joiden perusteella yrityksen oikeellisuus varmistetaan. Oikeudenkäynnin voittamiseksi on suositeltavaa käyttää ammattimaisten lakimiesten apua.

johtopäätös

Usein eri yritysten johtajat eivät ole samaa mieltä verotarkastusten tuloksista. Jos heillä on siihen perusteltuja syitä, he voivat vastustaa arvonlisäveron tai muun veron verotarkastusta. Tämä vaatii virallisia ja dokumentoituja todisteita siitä, että tarkastajat ovat todella rikkoneet lakia tai säädöksiä lain laatimisesta.

On tärkeää ymmärtää, kuinka tämä asiakirja on koottu oikein, mitkä tiedot siihen sisältyvät ja millä tavoin se lähetetään liittovaltion veroviraston yksikön päällikölle, jonka työntekijät osallistuivat tarkastukseen.