Tuotteiden ja niiden myynnin yrittäjyyteen liittyy väistämättä tietty osuus tavaroiden valmistuskustannuksista ja niiden myynninedistämisestä. Suunnitellut kustannukset ovat osoitus niiden tavaroiden arvioidusta arvosta, joihin yritykset pyrkivät saavuttamaan samalla vakaan tuotantoprosessin. Valmistajat kohtaavat väistämättä kustannusten vaihtelut. Yrittäjät turvautuvat teknisen perustan parantamiseen, teknologisten linjojen perustamiseen, halpojen raaka-aineiden valintaan tai tuotteiden laadun heikentämiseen myyntipisteessä. Tähän päivään mennessä normatiiviset tai suunnitellut kustannukset ovat minkä tahansa tuotannon tavoitteena. Indikaattoriin vaikuttavat monet tekijät, joista artikkelissamme puhutaan.

Kustannusten standardoinnin kasvu

Valmistuotteiden suunniteltu hankintameno lasketaan yrityksissä, jotka harjoittavat tavaroiden tuotantoa ja edelleenmyyntiä. Näitä toimialoja ovat:

- Raskaan teollisuuden yritykset: metallurgian, hiilen, koneenrakennuksen ja muut.

- Karja-, vilja- jne. Viljelyä harjoittavat maatalousyritykset

- Kevyt teollisuus, joka kattaa kaikki kulutustavaroihin liittyvät alasektorit.

- Ruokateollisuus: säilyketehtaat, lihakasvit, leipomot ja muut yritykset.

Jokaisella esitetyllä toiminta-alueella on omat erityispiirteensä suunniteltujen tuotantokustannusten laskemiseen.

Tuotantokustannukset sisältävät erityyppiset kustannukset. Jotta tuottajayksikköä kohti voidaan laskea indikaattori oikein, on välttämätöntä ottaa huomioon kaikki tuotantokustannusten vivahteet.

Alkuperäisten kustannusten tyypit

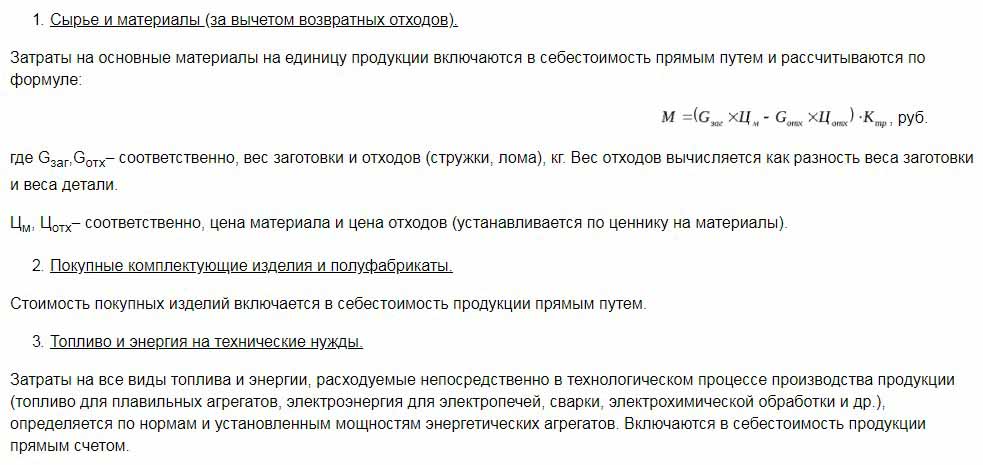

Suunniteltujen kustannusten arvoa määritettäessä otetaan huomioon kaikki raaka-aineiden tuotantoon liittyvät kustannukset. Tämä on indikaattori, joka alun perin muodostaa tuotteen hinnan loppukäyttäjälle. Saadun luvun perusteella saadaan arvonlisävero tavaroista ja muut vähennykset.

Kustannukset erotellaan seuraavien kustannustyyppien perusteella:

- Tärkeimmät. Ne liittyvät suoraan raaka-ainepohjan hankkimiseen tuotteen tuottamiseksi. Se on myös tuotantoprosessin varmistamisen kustannukset ja työntekijöiden palkat.

- Vääriä. Ne muodostetaan suoraan suhteessa liiketoimintayksikön johtoyksiköiden rakenteeseen.

Sen mukaan, miten kustannukset otetaan huomioon tuotantokustannuksissa, ne jaetaan:

- Suorat - muodostuvat ensisijaisen kirjanpidon tietojen perusteella.

- Epäsuora - liittyy tuotantoprosessin järjestämiseen.

Kustannusosat voivat sisältää yhden kustannuselementin, esimerkiksi materiaalit, tai useita tarvikkeita, esimerkiksi työpajan. Tällaisia kustannuksia kutsutaan yleensä monimutkaisiksi.

Kustannusten taloudelliset tekijät: aineelliset, työvoima-, sosiaaliturvamaksut, varojen poistot, muut kustannukset.

Suunnitellut kustannukset

Yrityksen kaikkien kustannusten summa määritetään normatiivisilla indikaattoreilla tai suoraan siirtämällä ne tuotteisiin.

Määritelmän mukaan suunnitellut kustannukset ovat indikaattori tuotantomäärän arvosta tuotannon aikana. Laskenta suoritetaan sekä kokonaistuotannolle että tavarayksikölle.

Suunnitellut kustannusindikaattorit ovat tyypillisiä teollisuudelle, mutta niitä esiintyy myös kauppayritysten kirjanpidossa.Käytetty osa tuotantoprosesseja tarjoavista varoista sisältyy myös lopputuotteen hintaan.

Suunnitellut tuotantokustannukset on tarpeen tavaroiden tuotannon toteutettavuuden määrittämiseksi. Tämän indikaattorin perusteella yrityksen johto päättää muuttaa toimintatapaa ja työskennellä urakoitsijoiden kanssa.

Todelliset kustannukset

Tavarayksikön tuotantoon tosiasiallisesti käytettyjä varoja kuvaavaa indikaattoria kutsutaan sen todellisiksi kustannuksiksi. Kiinteän materiaalin, valmistus-, rahoitus- ja muiden kustannusten kirjanpidossa.

Suunnitellut ja todelliset kustannukset ovat erilaisia arvoja. Suunnittelu tapahtuu vuosittain tai neljännesvuosittain, mutta tuotantoprosessin aikana kustannusten määrä ja materiaalikustannukset voivat muuttua.

Varsinainen indikaattori on varastojen hankintakustannusten summa (MPZ). Palautuvia veroja, kuten arvonlisävero (ALV), ei oteta huomioon.

Menetelmät tuotantokustannusten määrittämiseksi

Suunniteltujen kustannusten rahallinen ilmaisu on kustannusprosessi.

Kunkin yrityksen sisäisellä suunnittelulla on omat erot. Kustannusmenetelmiä on kolme:

- Laskenta vakiintuneiden standardien mukaisesti. Aikaisemman kokemuksen perusteella määritetään sisäinen mitoitus tai käytetään yleisesti hyväksyttyjä toimialan indikaattoreita.

- Suunnitellut. Se perustuu kustannussuunnitteluun, joka perustuu aiempiin kokonaisiin tuotantokustannuksiin tai myyntiin.

- Raportointi. Se on tarkin, koska se perustuu viimeisen ajanjakson tosiasiallisesti käytettyihin varoihin.

maksaa

Suunniteltujen kustannusten laskeminen alkaa kustannusarvioiden laatimisesta ja kustannuslaskennasta. Indikaattori kuvaa suunniteltua keskiarvoa. Määrän tunnistamisen perustana ovat progressiiviset tuotantokustannusnormit, kulutustarvikkeet, polttoaine, energia ja muut.

Suunniteltu kustannuslaskenta alkaa tietojen keräämisellä aikaisemmista kuluista, materiaalien ja raaka-aineiden menoista. Lopullinen tulos riippuu monista tekijöistä:

- Jätteiden tuotanto.

- Laitteiden tekniset ominaisuudet.

- Raaka-aineiden ja lisäkomponenttien ostohinta.

- Tuotantoaika ja työvoimakustannukset.

Laskelman ansiosta yrityksen johto saa täydellisen kuvan kunkin yksittäisen tuotetyypin kustannuksista.

Alla on esimerkki kokonaistuotannon ja kunkin tuotetyypin kustannuksista.

Esitetyn esimerkin mukaan yhden jakkaran hinta on 1119, 45 ruplaa ja kaapien - 2217 ruplaa.

Massatuotantoyrityksissä kustannuslaskenta tapahtuu vaiheittain. Jokaisessa kaupassa tuotteet saavat lisämarginaalin ja tulevat ulos jo tietyillä kustannuksilla. Siten tavaroiden arvo kasvaa asteittain tuotantoprosessissa.

Tämä tapa määrittää kustannukset auttaa tekemään luotettavan kustannusanalyysin. Esimerkiksi kankaiden valmistuksessa kehruutehdas määrittää kankaan valmistuskustannukset, ja värjäyskauppa kirjaa kustannukset valmiin kankaan kustannuksiin. Kankaan omakustannushinnan muodostumisen tulosten mukaan yrityksen taloustieteilijät voivat tunnistaa, missä vaiheessa tuotantokustannukset voidaan optimoida.

In-line-laskentamenetelmä on merkityksellinen suurten määrien tuotannossa suurissa yrityksissä.

On parempi määrittää suunnitellut tuotantokustannukset uuden tyyppisten tuotteiden arvioitujen kustannusten perusteella. Laskelmien perustana ovat projektit ja yksittäisten kustannusten arviointistandardit. Suunnitellut tuotosyksikkökustannukset ovat lyhytaikainen suunnittelujärjestelmä. Se on välttämätöntä, jotta yritys voi määrittää jatkokehityksen vaiheet.

Raportointikustannukset auttavat määrittämään todellisten tuotantokustannusten määrän. Se voi koostua seuraavista kustannuksista:

- Raaka-aineet.

- Tuotantojätteet.

- Energiaa ja polttoainetta tekniseen tukeen.

- Työntekijöiden palkat.

- Lisäpalkka

- Sosiaaliturvamaksut.

- Laitteiden poistot.

- Liiketoiminnan yleiset kulut.

- Tuotantokustannukset ja muut kuin tuotantokustannukset.

- Muut kulut.

Tehtailla, joilla on suuri pinta-ala, kuljetuskustannukset voidaan sisällyttää ennakkohintaan. Teollisuuden erityispiirteistä riippuen voi olla muita kuluja: puolivalmiita tuotteita, lisäyksiköitä jne.

Todellisten kustannusten laskeminen = Tuotteetaseet jakson alussa (keskeneräiset) + Kuukauden aikana syntyneet kustannukset - Tuotantoprosessin perustamiskustannukset - Tasapaino jakson lopussa - Avioliitot.

Valmiiden tuotteiden suunniteltujen kustannusten kirjanpito

Yrityksen tuotantotoiminnan tulos on lopputuote. Se kattaa kaikki tuotantovaiheet, pakkaamisen ja tavaroiden siirron varastotilaan.

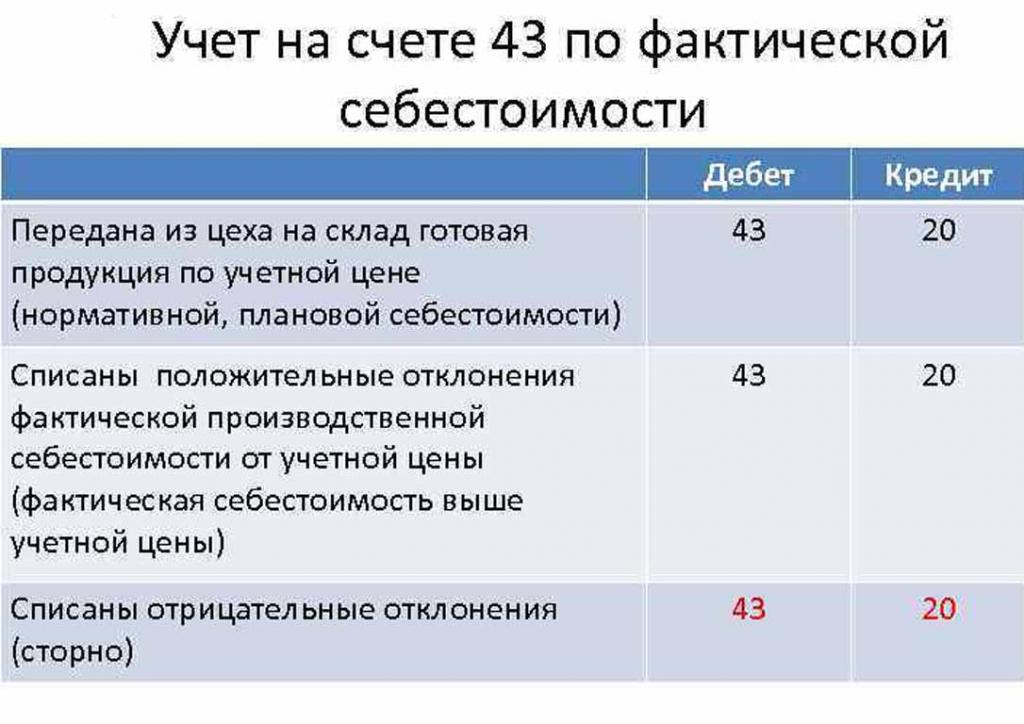

Valmiit tuotteet otetaan huomioon kahdella menetelmällä: todellisen ja suunnitellun kustannuksella (kirjanpitohintaan).

Organisaatio valitsee itselleen sopivimman laskentavaihtoehdon ja opastaa sitä myöhemmin tavaroiden tuotantokustannusten määrittämisessä.

Päivänä, kun lopputuote siirretään varastossa, se veloitetaan tililtä 43 "Valmiit tuotteet" 20: lle "Varastoon".

Todellisten kustannusten, positiivisten tai negatiivisten, poikkeamat kirjataan myös ilmoitetuille tileille.

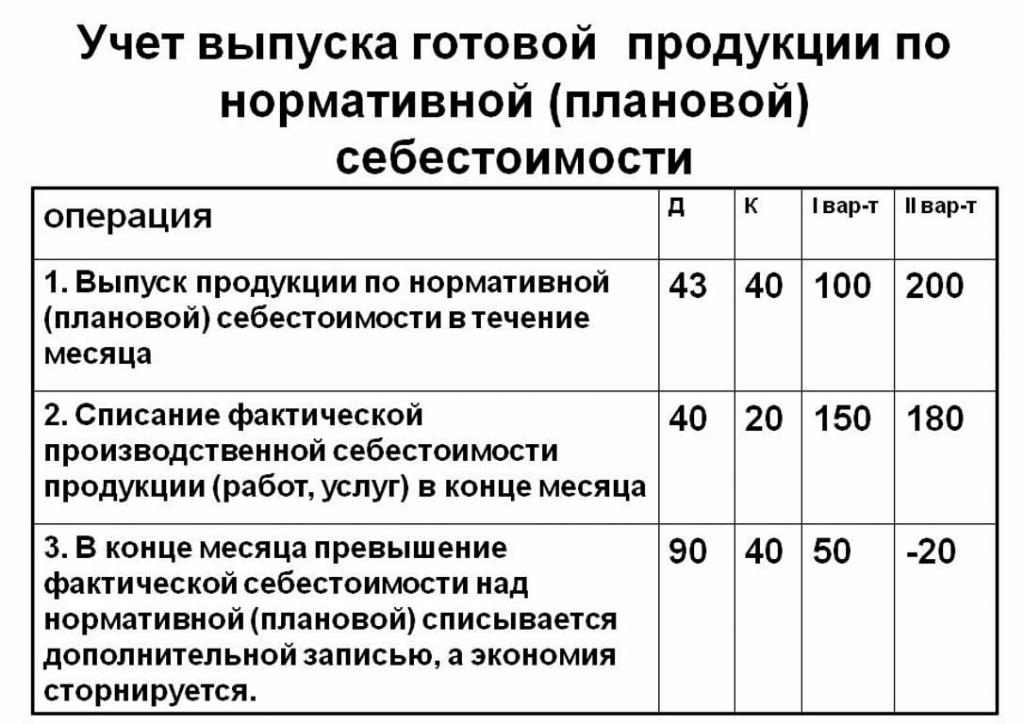

Tuotteiden kirjanpito suunniteltuun hankintamenoon tehdään tilillä 40 "Tuotteiden tai palveluiden tuotos" tai ilman sitä. Siten tuotteiden lähettäminen ilmoitetuin hinnoin.

Normaalit suunnitellut kustannukset käyttämättä tiliä 40 ovat seuraavat: Dt 43 ("Valmiit tuotteet") Cr 20. Valmiiden tuotteiden arvonalennus tehdään tililtä 20 ("Päätuotanto"), joskus 23 ("Aputuotanto") tai 29 ("Tuotantotuotteiden palveleminen ja talous ").

Laskutuskuukauden lopussa poikkeama suunnitelluista kustannuksista kirjataan todellisten kustannusten yli.

Lähettäminen: Dt 90 ("Myynti") Cr 40.

Jos todelliset kustannukset ylittävät suunnitellun, menetyksiä on. Tilanne, jossa sääntelylaskelmat ylittävät todelliset, johtaa säästöihin.

Kääntörekisteri Dt 90 Ct 40 kirjaa luottotaseen (säästöt).

Tuotantoyksikköä koskevien standardikustannusten laskeminen

Voit määrittää suunnitellut tuotantokustannukset tuotteen aihioiden perusteella tuotantoprosessin alussa rahamääräisesti arvioidun arvon perusteella. Kokonaistuotanto sisältää kustannukset:

- Suorat: raaka-aineet, puolivalmistuotteet, polttoaine ja energia, tuotantotyöntekijöiden palkat, lisäpalkat, sosiaali- ja vakuutusmaksut.

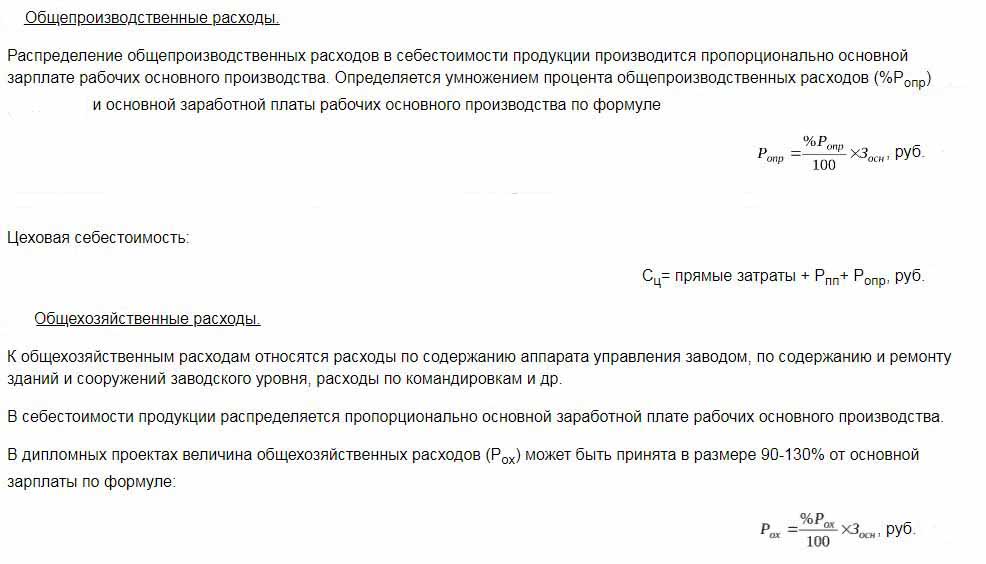

- Työpajakustannuksiin sisältyy: välittömät kustannukset, valmistus- ja valmistuskustannukset.

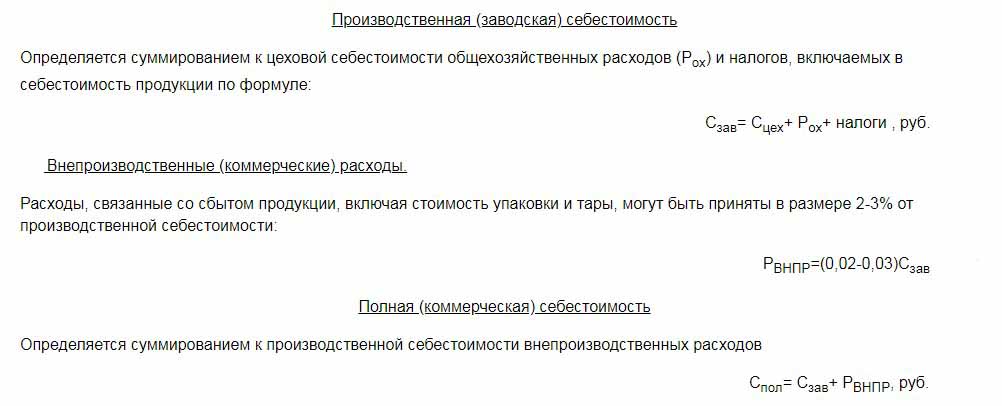

- Tuotantokustannuksia täydentävät yleiset kulut ja verot, jotka sisältyvät tavaran hintaan.

- Myyntihinta (tai täysi) sisältää muut kuin valmistuskustannukset.

Raaka-aineet suunnitellusta tuotantoyksikön kustannuksista lasketaan hankintatietojen perusteella. Ostetut materiaalit sisältyvät hintaan suoraviivaisesti. Kulutettu polttoaine ja energia lisätään myös tuotteiden kustannuksiin, ja ne lasketaan näiden resurssien kulutuksen indikaattoreiden perusteella.

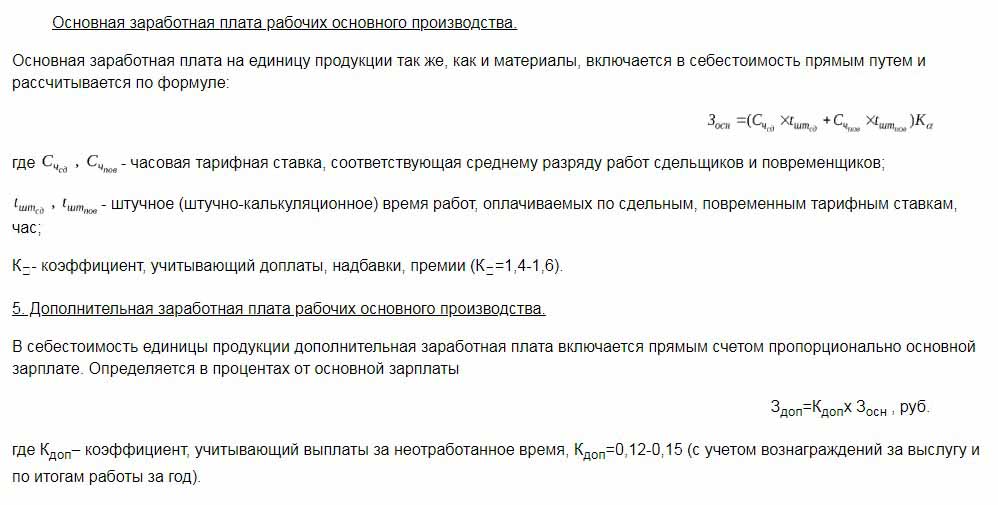

Tuotantoosaston työntekijöiden peruspalkka sisältyy tavaroiden yksikkökustannuksiin. Tuotannossa käytetään usein palkkioita, jotka riippuvat suoritetun työn määrästä (kuinka moni tuotti tuotteita, kuinka paljon sai rahaa).Suunnitellut ja tosiasialliset kustannukset sisältävät palkkakustannusten eron sillä erolla, että todelliset ottavat useammin huomioon työajan ja työpaikat.

Aikapalkat asetetaan erillisissä tuotantoyksiköissä ja perustuvat myös muodostettuihin tuotantokustannuksiin.

Lisäkorvaukset työntekijöiden palkoihin lasketaan prosentteina peruskoroista.

Tuotannon kehittämisen ja laitteiden säätämisen kustannukset lasketaan vahvistettujen standardien perusteella.

Ohjauslaitteen sisältö on myös yksi kulueristä. Yleiset kulut sisällytetään lopputuotteiden suunniteltuihin kustannuksiin. Yleiskustannukset lasketaan mukauttamalla peruspalkka prosenttimäärällä kustannustyypistä. Joten on mahdollista määrittää suunnitellut tuotantokustannukset työpajakustannusten, yleisten liiketoimintakustannusten ja vähennysten perusteella valmiiden tuotteiden kustannuksista julkisiin palveluihin (verot ja maksut).

Tavaroiden kustannuksista tehdyt vähennykset:

- Maa- ja kuljetusvero.

- Omaisuuden vero.

- Ympäristön pilaantumisvero.

Venäjän federaation lainsäädännössä vahvistetaan korot jokaiselle verotyypille.

Suunnitellut kustannukset ovat tuotantokustannusten ja kaupallisen tuen summa yrityksen tavaroiden myynninedistämiselle.

Muut kuin valmistuskustannukset, jotka liittyvät valmiiden tuotteiden kuljetukseen, pakkaamiseen ja toimittamiseen tukkumyyjälle tai loppukuluttajalle. Tämä menoerä sisältää kaikki organisaation toimenpiteet mainostaakseen tavaroitaan.

Laskelmien perusteella talousosasto laatii suunnitellun kustannusarvion. Siten on mahdollista määrittää kaikki kustannukset niiden esiintymisen eri vaiheissa ja tarvittaessa optimoida kustannukset.

Tämä asiakirja on perusta yrityksen tuotantotoimintojen analysoinnille ja antaa sinun pohtia tuotantolinjan vahvuuksia ja heikkouksia.

Suunnitellut kustannukset on koottu taulukkoon, jossa on luettelo kustakin kustannustyypistä. Tuotantoyksikkökustannukset lasketaan yksinkertaisella tavalla jakamalla kulujen määrä tuotettujen yksiköiden lukumäärällä.

Syyt arvioidun kustannuksen poikkeamalle

Tuotteiden valmistuksen ja myynnin aikana yrityksessä voi syntyä odottamattomia tilanteita. Nämä olosuhteet pakottavat käyttämään lisätoimenpiteitä kielteisten seurausten poistamiseksi, mikä aiheuttaa rahan tuhlausta. Nämä kustannukset katetaan lisäämällä tavaroiden arvioitua arvoa poistumishetkellä eli loppukuluttajan kustannuksella.

Tärkeimmät syyt suunniteltujen kustannusten poikkeamiseen todellisista ovat:

- Lisääntynyt raaka-aineiden kulutus avioliiton tai teknisesti vanhentuneiden laitteiden seurauksena.

- Liiallinen polttoaineen ja energian kulutus.

- Tavaraerän valmistusprosessi on aikaa vievä.

- Palkkoihin liittyvät kustannukset.

- Muut tekijät.

Kuten edellä mainittiin, suunnitellulla ja todellisella tuotantokustannuksella on käytännössä erilaisia merkityksiä. Yleensä tuotannon yhteydessä määrät ovat normatiivien yläpuolella. Tämä johtaa tappioihin, mutta yritys voi ryhtyä toimenpiteisiin tulevien voittomarginaalien mukauttamiseksi. Tässä tapauksessa yrityksen johto päättää markkinointiohjelmien parantamisesta ja uusien markkinoiden etsimisestä. Usein yritykset turvautuvat alhaisempiin hintoihin myydäkseen ja vähentääkseen varastotaseita nopeasti. Vapautetut varat käytetään tuotannon optimointiin.

Toimenpiteet suunnittelemattomien kustannusten vähentämiseksi

Kustannusten vähentämiseksi organisaatiot toteuttavat useita toimia:

- Vanhentuneiden laitteiden nykyaikaistaminen.

- Tuotantolaitteiden kokonaisten tai osittaisten linjojen korvaaminen.

- Henkilöstön kehittäminen yrityksen kustannuksella.

- Työntekijöiden motivaatiojärjestelmän kehittäminen.

- Etsi uusia toimittajia.

- Korkealaatuisten raaka-aineiden hankinta, jolla jätettä on paljon vähemmän.

Käytännössä tärkein tapa vähentää kustannuksia on korvata raaka-aineet. Valitettavasti organisaatiot ostavat usein halvempia materiaaleja. Seurauksena on tuotteen laatu.

Yrityspolitiikka osoittaa toiminnan kulun ja jatkokehityksen. Johto päättää parantaa laatua tai lisätä kvantitatiivisia indikaattoreita. Yrityksen suuntautuminen vientiin tai tuontiin ja tuotteiden kysyntä ovat tärkeässä roolissa yrityksen suuntaan.

Negatiiviset tilanteet kannustavat yritystä toteuttamaan vakavia toimenpiteitä jatkokehitystä varten. Nopea markkinasuuntautuminen auttaa yritystä vakauttamaan toimintansa ajoissa ja parantamaan kannattavuusindikaattoreita.