Yritykset, yritykset ja muut liiketoimintayksiköt pyrkivät parantamaan toimintaansa ja kasvattamaan kannattavuusindikaattoreita. Voitto on organisaation päätavoite. Kasvua ja kehitystä varten yritykset luovat läheisiä suhteita toisiinsa. Yhteiset ponnistelut auttavat saavuttamaan suuria korkeuksia ja vaurautta.

Liikekumppanien arvokkaan tapaamisen varmistaminen vaatii merkittäviä taloudellisia kustannuksia. Tämä menoerä sisältää melko laajan luettelon toiminnoista. Verotuslaskennassa niitä kutsutaan "viihdekuluiksi". Jokainen kirjanpitäjä tietää, että tällaiset kustannukset herättävät eniten huomiota valtion verovirastolta. Tämä johtuu siitä, että artikkeli vähentää taloudellisen yksikön verotettavan nettotulon määrää.

Viihdekulut

Järjestämiskulut koskevat vieraita ja kokousyrityksen edustajia. Paikka, jossa liikekumppaneiden kokous tai vastaanotto pidetään, voi olla ravintola, kahvila, kokous voi tapahtua myös yrityksen toimistossa. Kaikki riippuu kokousjuhlan mieltymyksistä ja jo muodostettujen kumppanuuksien luonteesta. Venäjän federaation verolaki määrittelee liiketoiminnan vastaanoton toimenpiteinä, joilla varmistetaan mukava ympäristö neuvotteluille tai kokouksille. Ylläpitoon liittyy seuraavat kustannukset:

- auton toimitus;

- ulkomaisten kumppanien saattaja;

- käännöspalvelut;

- ravintola-palvelu;

- maksu palkatusta kuljettajastä.

Riippumatta siitä, mitä menot muodostuvat?

On olemassa useita tekijöitä, joilla ei ole merkitystä kalliita artikkeleita laadittaessa kirjanpidossa, jotka liittyvät kumppanuuksien luomiseen henkilökohtaisesti.

Näitä ovat:

- Vastaanottoaika. Ei ole väliä milloin vuorokauden aikana kokous pidetään, onko kyseessä työaika vai ei. Menoilla tarkoitetaan edustusta ja työviikon ulkopuolisten tapahtumien tai kokousten tapauksessa.

- Kokouksen järjestämispaikka. Valitessaan yritykset rajoittuvat toimistoon tai ravintolaan. Jos toimielimen muoto ei vastaa vastaanoton tärkeyttä, tällaisia kuluja ei voida katsoa edustaviksi kuluiksi.

- Neuvottelijat voivat olla virkamiehiä ja yksityishenkilöitä sekä yritysasiakkaita.

- Jos menojen määrä ei ylitä normaaleja, osallistujien määrällä ei ole merkitystä.

- Kokouksen tulos ei voi vaikuttaa menojen määrään. Maksut suoritettiin riippumatta siitä, aloitetaanko yhteistyö vai ei. Joten heidät tunnustetaan edustaviksi.

Vieraanvaraiskulujen kirjanpidon sääntöjen ja määräysten noudattaminen, kuinka muodollistaa, esimerkki on esitetty artikkelissa.

Kulutuspaikka verolaskennassa

Edustuskulut verokuluissa otetaan huomioon Venäjän federaation verolain 264 §: ssä, ja se sisältää täydellisen luettelon edustamistarkoituksiin käytettävistä kuluista. Lainsäädännön noudattaminen kulujen kirjaamisessa on välttämätöntä, jotta yrityksiä ja organisaatioita verotetaan. Kokousten järjestämisen kallis osa liittyy muihin tuotteiden myyntiin ja tuotantoon liittyviin kuluihin.

Kulut ilmoitetaan valtiovarainministeriön 09.10.2012 päivätyissä kirjeissä nro 03-03-06 / 1/535, päivätty 1.1.12.2011, nro 03-03-06 / 1/796, nimitysvieraanhoitokuluiksi. Ja valvotaan tiukasti. Kaikki määritelmät on ilmoitettu ilman muutoksia tai poikkeamia. Jokainen kokousten ja neuvottelujen kustannuslaji on tiukan valvonnan alainen, joten vieraanvaraisuuskulujen osalta laadimme asiakirjat oikein.

Asiakirjaluettelo ennen kustannuserien muodostumista

Kokouksiin ja neuvotteluihin tarkoitettujen määrärahojen osoittamisesta käyvät ilmi asiakirjat, joiden perusteella kuluneet määrät kirjataan.

Menojen perusta on:

- Ylemmän johdon, johtajan tai hänen tilalleen nimitettävä henkilö. Tämä asiakirja sisältää kokousten ajankohdan ja päivämäärän, neuvottelujen paikan, luettelon kaikista osallistujista.

- Tapahtuman arvioidut kustannukset. Se kootaan erikseen kullekin kustannusvaiheelle: kuljetus, ravintolapalvelu. Yrityksen johtaja hyväksyy asiakirjan ehdottomasti.

- Luettelo tapahtumien järjestyksestä. Voimassa vain tilauksella.

- Raportti kokousten tuloksista. Vastuuhenkilönsä muodostamalla hänellä on samanlainen rakenne kuin tilauksella. Heijastaa kokouksen tulosta.

- Menojen kirjaaminen. Heijastaa koko kuvaa rahana. Päällikön ja pääkirjanpitäjän allekirjoittama.

- Kustannuksia vahvistavat pääasiakirjat: suoritetut työt, tarkastukset jne.

On huomattava, että lainsäädännöllisesti hyväksyttyä luetteloa sisäisistä määräyksistä ei ole. Tämä on edelleen johdon harkintaa.

Muiden kulujen osan arviointi

Kokousten ja vastaanottojen järjestämiseen liittyvien kulujen määrä on selvästi määritelty. Tämä indikaattori saa olla enintään 4% yrityksen työntekijöiden palkkarahastosta katsauskaudella. Edustuskulujen arvo heijastuu suoriteperusteisesti vuosikertomuksessa.

Päivämääränä, jolloin vieraanvaraiskustannusten kustannusraportti hyväksytään, katsotaan niiden tarkka toteutusaika. Jos liiketoimintayksikkö käyttää suoriteperusteista menetelmää, kustannukset luokitellaan välillisiksi raportointikauden aikana.

Menojen käteismenetelmä heijastaa suoritetut maksut vain, kun toimitetaan asiakirjat, jotka vahvistavat niiden toteutumisen. Nämä ovat tarkastuksia, suoritettua työtä.

ALV vieraanvaraisuudesta

On erittäin tärkeää kirjata arvonlisävero yrityksille, jotka järjestävät vastaanottoja ja tapaamisia kumppaneiden kanssa. Kaikista organisaation edustajien käyttämistä tavaroista ja palveluista peritään pakollinen vero. Sen määrä voidaan vähentää tapahtuman järjestäjän heidän verotettavista voitoista. Tällaisia sovintoratkaisuja säännellään Venäjän federaation verolain 171-172 artikloilla. Takavarikoitujen määrien mahdollinen vähentäminen tietyissä tapauksissa:

- jos on olemassa lasku, josta ilmenee arvonlisäveron määrä;

- edustuskulut kuuluvat verotettavan yrityksen toimintatyyppiin;

- kulut kirjataan asianmukaisesti kirjanpidossa.

Kun neuvottelujen ja kokousten järjestämisen aikana järjestetään useita tapahtumia, vastuuhenkilöillä on käsitys siitä, kuinka kustannukset voivat vaikuttaa voittojen lisäverotukseen. Siksi he tekevät tilauksia vain niiltä esiintyjiltä, jotka voivat toimittaa laskun. Esimerkiksi vähittäiskaupat eivät aina anna sekkejä erikseen allokoidulla arvonlisäveron määrällä. Tämä tarkoittaa, että sitä ei voida vähentää tulevassa voiton verotuksessa.

Edustuslaskentaesimerkki

On tärkeää, että vain standardoitujen edustuskustannusten arvonlisäveron määrä otetaan huomioon. Jos kuluja on tapahtunut yli normin, silloin ne liittyvät muihin kuin liiketoiminnan kuluihin eivätkä vaikuta verotuksen voiton määrään. Heijastettu tilillä 91, alatilillä 2 "Muut kulut". Verotuslaskennassa normin ylittävien edustavien kulujen arvonlisäveron määrä ei heijastu millään tavalla.

On mahdollista, että kirjanpidon ja verotuksen laskennallinen ero on arvonlisäveroa kuluja suurempi, kun se otetaan huomioon pysyvässä verovelvollisuudessa.

Kuinka tehdä esimerkki vieraanvaraisuuteen liittyvän arvonlisäveron kirjanpidossa:

Rost LLC: n tuotteet ovat arvonlisäverollisia. Maaliskuussa 2018 yrityksessä järjestettiin tapaaminen kumppaneiden kanssa.

| № | Määrä vieraanvaraisuusmenoja, hiero | ALV, hankaa | Palkanlaskenta kaudelle, hankaa | Edustajakulut, 4% palkkasummasta, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Seurauksena on 5950-5600 = 350 r - siirry muiden kulujen kirjaamiseen.

Vieraanvaraiskustannusten kirjanpito kirjanpidossa

Toisin kuin vero, edustajatoimiston kirjanpitokuluissa ei ole erillistä heijastuserää. Ne sisältävät:

- poistot;

- materiaalikustannukset;

- maksaa;

- sosiaaliset edut;

- muut kulut.

PBU 10/99: n kappaleessa 8 mainitaan, että yritys jakaa itsenäisesti kulut sisäisessä kirjanpidossa. Useimmiten ne johtuvat muista, teollisuusyrityksissä tämä on 26 ja kaupassa - 44.

Näytämme kuinka järjestää vieraanvaraiskulut. Esimerkki kirjanpidosta, kun palveluja veloitetaan.

| debet | luotto |

| 26 "Yleiset kulut" | 60 "Sovinto toimittajien ja urakoitsijoiden kanssa" |

Aineellisten arvojen (tuotteet jne.) Kirjanpito

| debet | luotto |

| 44 “Myyntikustannukset” | 10 "Materiaalit" |

Operaation suorittaminen kirjanpito-ohjelmissa

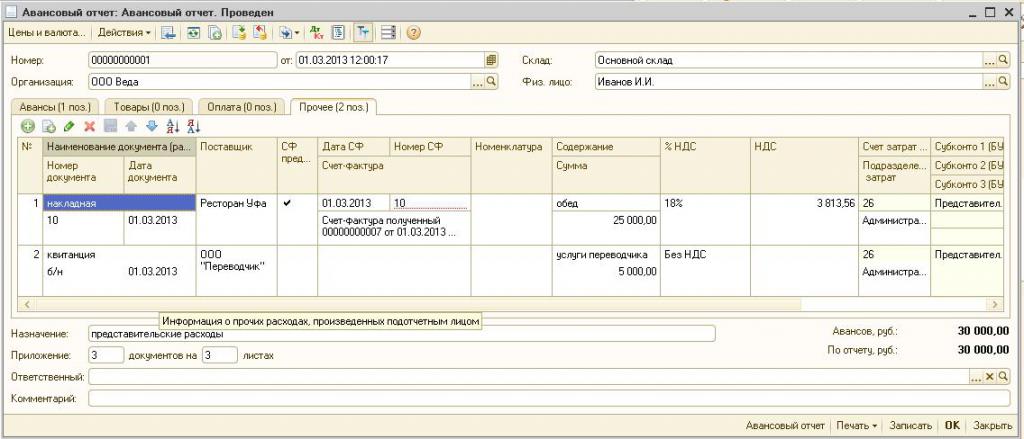

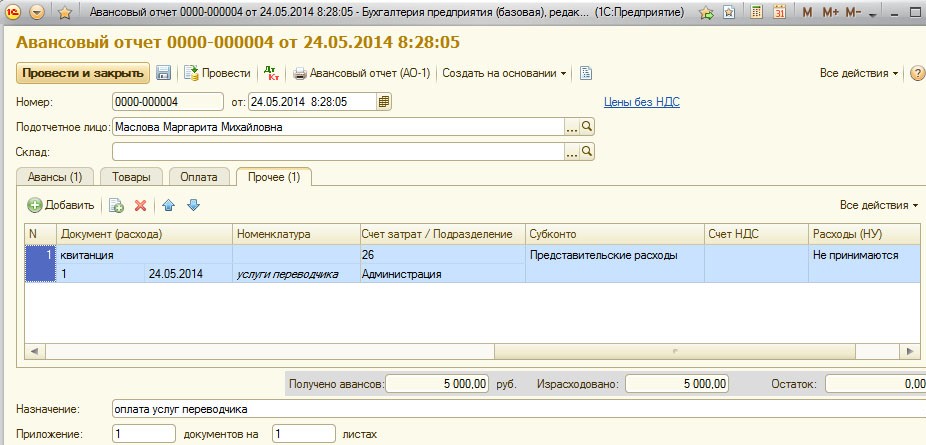

Kuinka järjestää vieraanvarauskustannukset, esimerkki 1C: ssä.

1C-kirjanpidon ylläpito-ohjelman avulla voit luoda ennakkoraportteja, joiden perusteella edustustolle suoritettavien kulujen summat kirjataan. 1C Accounting 8: ssa vieraanvaraisuuskulut esitetään samanlaisen algoritmin mukaisesti kuin ohjelman aikaisemmissa versioissa.

Kirjanpidon ydin on luoda tiliotte tai antaa rahaa kassasta, ja sitten näiden asiakirjojen perusteella luodaan ”ennakkoraportti”, jossa kaikki kulut ilmoitetaan. Yksityiskohdat löytyvät alla olevasta videosta.

Vieraanvaraisuuden kirjaamista koskevat vaatimukset

Vieraille on aina mielenkiintoista vastaanottojen ja kumppaneiden kanssa pidettävien tapaamisten kustannusosa. Yrityksen johto yrittää usein vähentää verotettavan voiton määrää kirjaamalla osan edustuskustannuksista. Siksi vero-organisaation edustajat tarkistavat huolellisesti kaikki asiakirjat, jotka vahvistavat menojen oikeellisuuden.

Peruutuksen päävaatimus on perusteellisten asiakirjojen saatavuus:

- sisäinen järjestys;

- sopimus neuvottelupalveluja tarjoavan yrityksen kanssa;

- ensisijaiset asiakirjat: suoritetut työt, lasku ravintolalta tai sekit vähittäiskaupoista.

Yritykset sitoutuvat muun muassa sisällyttämään kustannusluetteloon vain ne, jotka on hyväksytty lailla.

Edustajakulut eivät sisällä:

- luvat ja lepojen maksaminen sanatorioissa;

- menot virkistystoimintaan;

- raha lahjoille ja matkamuistoille kumppaneille;

- kumppanien majoitus hotellissa;

- mahdollisten lääketieteellisten palvelujen korvaukset;

- yritystapahtumien kustannukset.

Verohallinnon edustajien ja organisaation työntekijöiden välillä on usein kiistanalaisia kysymyksiä edustuskulujen oikeasta kohdentamisesta. Välimiesoikeus ratkaisee nämä riidat. Siksi ennen kirjaamista on varmistettava, että se noudattaa Venäjän federaation valtiovarainministeriön 15. maaliskuuta 2000 annettua määräystä nro 26n.