Za procjenu dugoročne imovine (dugotrajna imovina, zalihe itd.) Koriste se različite metode. Jedan i isti objekt može se okarakterizirati s nekoliko numeričkih vrijednosti njegove vrijednosti. Ključni pojam u računovodstvu je knjigovodstvena vrijednost. Uz njegovu pomoć opišite financijsku situaciju poduzeća i napravite svoju procjenu. U članku ćemo razmotriti značajke definicije ovog pokazatelja i njegove karakteristike.

Knjigovodstveni iznos za OS

Obrazac br. 1 najvažniji je dokument potreban za analizu ekonomske aktivnosti poduzeća. Upravo on daje predstavu o imovini i obvezama subjekta. Imovina obuhvaća imovinu poduzeća - tekuću i stalnu. Računovodstvo potonjeg ponekad je teško: oni se opetovano i kontinuirano koriste, što utječe na njihove troškove, ali to još uvijek treba izračunati. Radi pojednostavljenja ovog postupka uveden je koncept knjigovodstvene vrijednosti. Služi za evidentiranje kretanja imovine i njihove prisutnosti u poduzeću.

Knjigovodstvena vrijednost imovine je iznos početnog početnog troška umanjenog za akumuliranu amortizaciju. Na temelju definicije jasno je da je za proračun potrebno znati još dva pokazatelja. Ključ je koncept povijesnog troška, jer se koristi i za izračunavanje amortizacije. Definira se kao zbroj svih troškova za nabavu ili proizvodnju (izgradnju) objekta, uključujući troškove isporuke i ugradnje i isključujući iznos povrata poreza. Dakle, da bi se imovina uzela u obzir, potrebno je odbiti obračunatu amortizaciju od početnog troška predmeta. Stanje iznosa je knjigovodstvena vrijednost, koja se često simbolično naziva ostatkom vrijednosti.

Revalorizacija OS-a: odraz u bilanci

Jednom godišnje tvrtka provodi revalorizacija osnovnih sredstava. To je potrebno tako da knjigovodstveni podaci ne izgube svoju pouzdanost i relevantnost. OS-ovi imaju mogućnost moralno i fizički zastarjeti, zbog čega se mijenjaju i njihovi troškovi. Ako se nakon revalorizacije imovine utvrdi da je cijena imovine smanjena ili povećana, preostala vrijednost se preračunava na sljedeći način:

- Odredite zamjensku vrijednost objekta na datum vrednovanja.

- Ako se vrijednost imovine smanji, vrši se dodavanje. U bilanci navode izračunat iznos umanjen za amortizaciju.

- U slučaju povećanja vrijednosti, dugotrajna imovina ponovno se procjenjuje ponovnim amortizacijom. Promjene se unose u bilancu.

Rezultati revalorizacije imovine pripisuju se dodatni uplaćeni kapital tj. dolazi do povećanja ili smanjenja.

Nekretnine u bilanci

Vrednovanje nekretnina vrši se radi utvrđivanja njegove vrijednosti prije prodaje ili kupnje, zakupa i u mnogim drugim slučajevima. Ovisno o smjeru aktivnosti poduzeća, predmeti se mogu evidentirati prema njihovim početnim troškovima umanjenim za amortizaciju ili prema trenutnoj tržišnoj cijeni.

Investicijska imovina evidentira se na kraju izvještajnog razdoblja po fer vrijednosti kako je utvrdila međunarodna tvrtka za procjenu vrijednosti. Ponekad nije uvijek moguće usporediti predmete poduzeća i tržišta što dovodi do dublje analize. Knjigovodstvena vrijednost u ovom slučaju određuje se uzimajući u obzir profitabilnost nekretnine.

Ostatak vrijednosti nematerijalne imovine

Nematerijalna imovina je imovina koja nema opipljiv oblik. Oni, poput osnovnih sredstava, jesu dugotrajna imovina i može se koristiti u procesu proizvodnje, marketinga ili upravljanja.Nematerijalna imovina, prema MSFI-u, ocjenjuje jednu od dvije metode:

- po povijesnom trošku (trošak stjecanja ili proizvodnje) umanjen za amortizaciju;

- po zamjenskim troškovima izračunatim kao rezultat revalorizacije, umanjeno za akumulirane troškove amortizacije.

Svi troškovi nematerijalne imovine koji nastanu nakon momenta njihovog prihvaćanja u računovodstvo priznaju se kao ostali rashodi. Ako se sredstva koriste za poboljšanje svojstava imovine, što u konačnici dovodi do povećanja njihove profitabilnosti, kapitalizirajte troškove.

Opis imovine u bilanci

Knjigovodstvena vrijednost imovine zbroj je svih sredstava društva koja se odražavaju u obračunskom obliku br. 1. Njegova vrijednost je navedena u retku 1600. Ako je potrebno izračunati preostalu vrijednost jedne imovine, oni izvršavaju gore opisane radnje: određuju početnu ili zamjensku vrijednost (u slučaju revalorizacije) i od nje oduzimaju iznos amortizacije.

Ovisno o namjeni, moguće je izračunati vrijednost i za pojedinačni objekt i za njihovu skupinu. Pojam knjigovodstvene vrijednosti imovine također se široko koristi. Njegov pokazatelj savršeno karakterizira financijsko blagostanje poduzeća, što je zanimljivo organizacijama trećih strana (investitorima, zajmodavcima). Knjigovodstvena vrijednost imovine zbir je svih sredstava koja se izračunava kao zbroj redaka 1100 i 1200 obrasca br. 1 financijskih izvještaja.

Izjava o preostaloj vrijednosti imovine

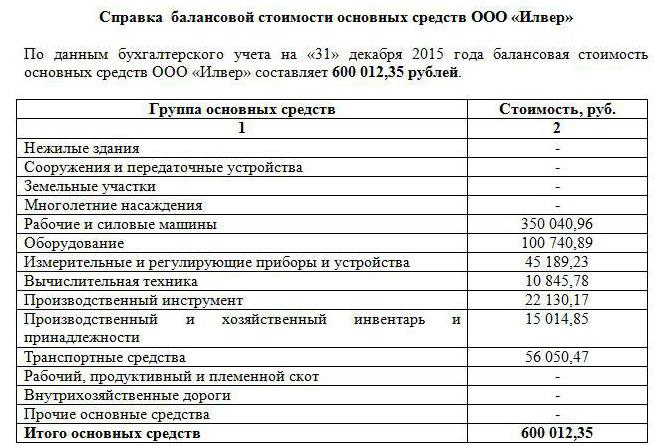

Kao što je gore spomenuto, pokazatelj vrijednosti imovine vrlo je informativan. Svaka tvrtka zainteresirana za ovo može zatražiti podatke. Obično su u njihovoj ulozi potencijalni investitori, zajmodavci, kupci. Na zahtjev trećih fizičkih i pravnih osoba sastavlja se izvještaj o knjigovodstvenoj vrijednosti imovine poduzeća.

Uspostavljeni oblik za njegovo popunjavanje ne postoji, ali obično se formira poput stare ravnoteže. Za to se vrijednost svake skupine imovine na početku i na kraju razdoblja prikazuje linija po red. Ako je potrebno, podaci se navode, detaljnije opisujući određene vrste sredstava. Glavna stvar je da su informacije istinite.

Potvrda mora sadržavati ime poduzeća, datum na koji je sastavljen, kao i potpis voditelja i glavnog računovođe. Sadržaj se može prikazati u tablici (poput bilance) s raščlanjivanjem na potrebne skupine imovine ili u obliku punog teksta. Bez obzira na odabrani način sastavljanja certifikata, potrebno je u njemu navesti preostalu vrijednost sredstava društva na početku i na kraju izvještajne godine.

Knjigovodstvena vrijednost

U ekonomskoj analizi, pored pokazatelja sredstava poduzeća, koristi se i vrijednost neto imovine. Za njegov izračun zbroj redaka 1400 i 1500 oduzima se od vrijednosti retka 1600 bilance, tako da neto imovina prikazuje iznos sredstava poduzeća formirana na teret kapitala i koja nije opterećena obvezama.

Prilikom izračunavanja knjigovodstvene vrijednosti vrijednosnog papira govore o dioničaru u kapitalu poduzeća. Pokazatelj se definira kao omjer neto imovine i broja izdanih obične dionice. Nadalje, preostala vrijednost vrijednosnih papira često se ne podudara s njihovom procjenom na tržištu. Treba imati na umu da oni ne uzimaju u obzir vlastite dionice otkupljene od dioničara.

Ako tvrtka posjeduje ne samo obične, već i preferirane dionice, izračunavanje će biti nešto složenije. Knjigovodstvena vrijednost vrijednosnih papira u ovom se slučaju definira kao razlika između neto imovine, zaostalih dividendi i troškova otkupa povlaštenih dionica.

Preostala vrijednost poduzeća

Organizacija je također vrsta imovine koja se može vrednovati ili prodati.Da biste istražili učinkovitost gospodarske aktivnosti, sastavite godišnje obrazac br. 1, koji odražava sva sredstva poduzeća i izvore njihovog obrazovanja. Na temelju nje izračunava se knjigovodstvena vrijednost poduzeća. Koristite sljedeću formulu: Bčlanak = Hi - Nigdje je:

- Bi - neto imovina;

- Hi - nematerijalna imovina.

Neto imovina može se zamijeniti razlikom u kapitalu i obvezama poduzeća.

Dakle, knjigovodstvena vrijednost je vrijednost koja odražava izvornu cijenu nabave umanjenu za amortizaciju. Njegova vrijednost je navedena u bilanci za svaku vrstu imovine. Ako je potrebno, ponovno procijenite sredstva, a zatim ponovno izračunajte njihovu preostalu vrijednost. Pri određivanju knjigovodstvene vrijednosti dionica i poduzeća koriste koncept neto imovine.