U procesu računovodstva potrebno je jasno utvrditi što se odnosi na osnovna sredstva i obrtna sredstva. O tome ovisi ne samo ekonomska strana pitanja, već i ispravnost dokumentacije. Dakle, shvatit ćemo što su osnovna i obrtna sredstva i koja je njihova temeljna razlika.

Dugotrajna imovina

U ekonomskoj teoriji, ovaj koncept znači sve materijalne i tehničke vrijednosti zbog kojih se može odvijati proizvodni proces. Oni djeluju isključivo u naravi, a trošak im se nadoknađuje u jednakim dijelovima tijekom rada, čije je vrijeme najmanje godinu dana.

Zauzvrat, osnovna sredstva su značajan i uvijek značajan dio imovine. Bez njih je nemoguće otvoriti poduzeće, a oni su glavni sudionici u svakom procesu koji dovodi do konačnog rezultata - prodaje proizvoda ili usluga. Osnovna imovina uključuje sve zgrade, strojeve, opremu itd., Što čini značajan dio ulaganja u početnoj fazi životnog ciklusa poduzeća.

Obrtna imovina

Obrtni kapital - to su materijalne vrijednosti izražene u novčanom obliku, koje izravno sudjeluju u procesu proizvodnje, ali samo jednom. Oni u potpunosti prenose sav trošak na troškove proizvodnje. Na primjer, osnovna imovina uključuje alatne strojeve i radne površine zahvaljujući kojima se provodi proizvodni proces, te obrtna sredstva - materijali i sirovine, bez kojih se ništa neće ostvariti.

Obrtni kapital se gotovo uvijek izražava točno u novcu i koristi se za provođenje kontinuiranih aktivnosti.

Razlike u obrtnom kapitalu od osnovnih sredstava

- Osnovna imovina uključuje: namještaj, zgrade, strojeve koji, iako su izravno uključeni u proizvodni ciklus, ne prenose svoje elemente na gotove proizvode. Obrtna sredstva uključena su u konačni rezultat u potpunosti i bez ravnoteže. Konzumiraju se u jednom završenom ciklusu.

- Troškovi tih i drugih fondova uključuju se u trošak nabave sa samo jednom razlikom: osnovna sredstva u obliku amortizacije samo su djelomično prikazana na cijeni, ali obrtna sredstva su uključena u cijelosti. Zaista, konačna maloprodajna cijena za potrošača uglavnom ovisi o troškovima sirovina i materijala.

- Kapitalni resursi mogu se zamijeniti tek nakon pune nadoknade njihove vrijednosti. To ponekad traje nekoliko godina. Kratka imovina se prodaje odmah, što znači da ih je potrebno kupiti u sljedećem proizvodnom ciklusu.

Klasifikacija osnovnih sredstava

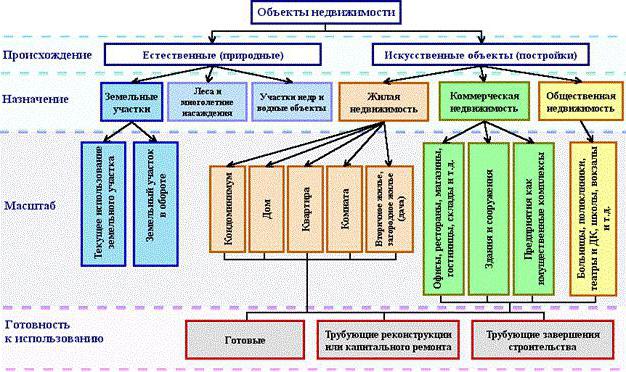

Što se tiče klasifikacije osnovnih sredstava, one se mogu raspodijeliti na različite načine. U računovodstvu se različite kategorije uključuju u bilancu. Općenito, osnovna sredstva u proračunskom računovodstvu uključuju sljedeće kategorije, prikazane na donjoj slici.

Gotovo svi objekti nekretnina imaju samo dva izvora podrijetla: prirodni i umjetni. Dugotrajna imovina poduzeća uključuje sve zemljišne parcele na kojima stoji proizvodnja ili koje su same izvor gotovih proizvoda. Dakle, šuma daje drvo, a polje - raž. Vodeni objekti i utroba zemlje također spadaju u ovu kategoriju, iako ih je teško procijeniti, ali poduzeću su i dalje potrebni početni troškovi kupnje određenog mjesta kako bi započeli s radom.

Umjetne zgrade mogu imati više svrhe: stanovanje, trgovinu ili društvenu nekretninu. Službe imaju i svoja osnovna sredstva, a najčešće su upravo potonje kategorije koja obuhvaća zgrade vrtića, škola, skloništa, knjižnica itd.

Vlastita i zakupljena sredstva

Lako je pretpostaviti da su sva vlastita sredstva materijalna i tehnička sredstva koja su kupljena na štetu samog poduzeća i uključena u knjigovodstvenu vrijednost. Najamnine se obračunavaju malo drugačije. Troškovi amortizacije za njih se ne izračunavaju, a oni su raspoređeni "u bilancu".

Ovo se pitanje odnosi na proračunske organizacije. Gotovo sva raspoloživa oprema smatra se zakupljenom, jer je tvrtka ne može koristiti po svojoj slobodnoj volji, kako želi.

Kako utvrditi odnosi li se stavka na osnovna sredstva?

Često se postavlja pitanje pripada li računalo osnovnoj imovini? Dakle, razmotrit ćemo kojim kriterijima on zadovoljava, a koji ne. Da biste to učinili, odgovorite na brojna pitanja:

- Računalo se koristi više od godinu dana?

- Je li izravno uključen u proizvodnju?

- Da li se tijekom ciklusa u potpunosti koristi, transformira ili prerađuje, mijenja oblik izrade konačnog proizvoda?

Prvo pitanje podrazumijeva odgovor da. Naravno, tvrtka će pametni automobil koristiti više od godinu dana, a njegov trošak bit će ravnomjerno raspoređen u obliku amortizacije kroz cijeli život planiranog poslovanja. Na drugo i treće pitanje odgovorimo sa „ne“, što znači da računalo ne može pripadati tekućoj imovini. Zaključujemo da PC pripada kapitalnom fondu. Tako možete utvrditi što se u računovodstvu odnosi na osnovna sredstva, a što ne.

Što se ne može definirati pod kategorijom osnovnih sredstava

Postoje brojni predmeti koji se praktički koriste više od godinu dana, ja neizravno sudjelujem u procesu proizvodnje, ali oni se ne mogu nazvati osnovnim sredstvima. Ova kategorija uključuje sljedeće materijalne i tehničke vrijednosti:

- Alati dizajnirani za ribolov i plodove mora.

- alati i pribor koji nadopunjuju osnovnu opremu i koriste se za pojedinačne i rijetke narudžbe. Osnovna sredstva uključuju transportne trake i alatne strojeve, ali ne valjaju se valjci, šatlovi, katalizatori i sorbenti.

- Uniforma zaposlenih, odjeća medicinskog osoblja, posteljina.

- Privremene građevine, na primjer, na gradilištima.

- Predmeti i strukture stvoreni isključivo radi daljnjeg zakupa.

- Životinje se smatraju mladima.

- Višegodišnje biljke koje se koriste isključivo kao sadni materijal za mlade izdanke.

- Šumarski alat: motorne pile, lopate, žičane užadi, privremene sezonske ceste, male zgrade i mobilne kućice, čiji vijek trajanja ne prelazi dvije godine.

Značajke proračunskih organizacija

Glavni zadaci koji se stavljaju pred proračunsku organizaciju su pravilno evidentiranje svih manipulacija nekretninama i priprema relevantnih dokumenata iz računovodstva. Pitanje je regulirano stavkom 32 Uputstva br. 107.

Prema ovoj odredbi, dugotrajna imovina u proračunskim organizacijama uključuje stavke i materijalno-tehnička sredstva koja se uklapaju u kategorije:

- rok uporabe trebao bi biti više od jedne godine;

- početni trošak od najmanje 50 minimalnih plaća.

Ova kategorija uključuje takve grupe objekata: zgrade i građevine, uređaji za prijenos podataka, komunalije, radna oprema, mjerni instrumenti, računalna oprema, uredska oprema, vozila u vlasništvu organizacije, alati i oprema, stoka, razne zasade, ceste za unutarnju upotrebu itd.

Značajke računovodstva osnovnih sredstava u proračunskim organizacijama

Kako je navedeno u zakonodavstvu, proračunska organizacija ima pravo raspolagati ovom imovinom, ali ne i prodati je. Sav prihod od njegove upotrebe ide u zasebnu bilancu i ostaje u moći organizacije. Stoga postoji značajka knjigovodstva za imovinu koja je prikazana u bilanci.

Glavni račun "01" - Dugotrajna imovina. Njegovi podračuni:

- 1 - dizajniran za one predmete koji su kupljeni za proračunski novac.

- 2 - imovina stečena kao rezultat poduzetničke aktivnosti.

- 3 - vrijednosti prihvaćene kao dar.