Vođenje računovodstva uključuje obavezni popis sredstava poduzeća. Izuzetak nije bila takva vrsta imovine kao što je nedovršeno (u tijeku). Riječ je o ostacima predmeta rada koji nisu uspjeli proći kroz sve faze prerade i nisu postali gotovi proizvodi. Popis nedovršene proizvodnje je usklađivanje računovodstvenih podataka sa stvarnom prisutnošću nezavršenih proizvoda i njihovom cjelovitošću.

Što je u tijeku?

Ovo je vrsta vrste imovine koja se više ne odnosi na materijale, ali također ne predstavlja gotov proizvod. Računovodstveni standardi daju im jasnu definiciju. Prema PBU-u, u tijeku su proizvodi ili radovi koji nisu prošli sve faze procesa, prihvaćanja ili testiranja. To također uključuje:

- nepotpuni proizvodi;

- neizvršene narudžbe;

- samostalno izrađeni poluproizvodi koji nisu povezani s gotovim proizvodom;

- usluge i posao koje kupac ne prihvaća;

- poluproizvodi i obrađeni materijali;

- jedinice, dijelovi, sklopovi za montažu.

Za podmirivanje troškova proizvodnog procesa, aktivno računi 20–29. Troškovi se naplaćuju u terećenju, a otpisuju se (raspodjeljuju) na zajam. Stanje na tim računima na kraju mjeseca karakterizira troškove rada u tijeku.

Vrste procjene

U računovodstvu se podaci odražavaju u fizičkim i novčanim metrima. Da biste prihvatili ili otpisali sredstva, morate znati njihovu vrijednost. Ocjenu rada u tijeku provode:

- Stvarni nastali troškovi (u proizvodnji jedinice).

- Stvarni trošak je najpouzdaniji i najčešći način. Određuje se obujam rada u tijeku. Potom se njegova količina množi s prosječnim jediničnim troškom, čime se određuje stvarni trošak proizvodnje svih radova u tijeku na kraju mjeseca.

- Standardni trošak - primjenjiv za serijsku i masovnu proizvodnju. Primjenjuje se knjigovodstvena cijena jedinice plaća. Uz to se zadržava odstupanje planirane vrijednosti od stvarne vrijednosti.

- Za članke izravnih troškova - cijena jedinice u tijeku rada izračunata je zbrajanjem izravnih troškova njihove izrade.

- Troškovi rafinerija - u troškove rafinerija uključuju se samo materijali, sirovine ili poluproizvodi. Metoda se uglavnom koristi u materijalno intenzivnoj proizvodnji.

Tvrtka sama mora odabrati najprikladniju metodu za ocjenu poreza na dohodak i upisati je u računovodstvenu politiku. Ostatak nedovršenog rada procjenjuje se na temelju primarne dokumentacije, a njegova veličina utvrđuje se nakon popisa na kraju mjeseca.

Proizvodi dugog ciklusa

Industrijska proizvodnja ponekad proizvodi proizvode koji prolaze kroz nekoliko faza prerade. U isto vrijeme, poduzeća mogu prepoznati činjenicu prodaje u različitim trenucima: u određenim fazama rada ili nakon njegovog potpunog dovršetka. Obično se koristi druga opcija.

Ako se proizvodi predaju u fazama, tada postoji potreba za računom 46. Na teret su navedeni dijelovi posla koje je kupac platio, a poduzeće dovršilo.Nakon što su sve faze završene, vrijednost predmeta nakupljenog na računu 46 tereti se na račun „Nagodbe s kupcima i kupcima“.

Organizacija popisa nedovršene proizvodnje

Specifičnosti zaliha navedene su u računovodstvenim politikama poduzeća. S izuzetkom obveznih provjera, postavljaju se sljedeća organizacijska pitanja u vezi s planiranim izračunavanjem broja imovine:

- popis imovine koja je predmet postupka;

- ukupni broj zaliha koje se planiraju izvesti u izvještajnom razdoblju i njihove datume;

- sastav komisija;

- ostale informacije.

Obvezna evidencija nedovršenog rada obavlja se kada se otkriju činjenica oštećenja ili krađe predmeta rada u njegovom sastavu, promjena odgovornih osoba i neki drugi slučajevi.

Bez obzira na razloge inspekcije, postupak se provodi prema uputama Ministarstva financija (nalog br. 49). Prije svega, upravitelj izdaje i potpisuje nalog koji sadrži podatke o:

- razlozi revizije;

- skupine imovine koja potpadaju pod postupak;

- sastav povjerenstva uključenog u popis;

- datum početka i završetka;

- razdoblje tijekom kojeg se dokumenti moraju predati računovodstvenom odjelu.

Narudžba je svojevrsna zadaća za popisnu komisiju. Sastoji se od računovođe, administrativnog osoblja i ostalih stručnjaka. Preduvjet je prisutnost financijski odgovorne osobe. Predstavnici nezavisne službe za reviziju također mogu biti uključeni. Prisutnost svakog člana komisije je obvezna, inače se rezultati revizije smatraju nevaljanima.

Postupak provođenja popisa nedovršenog posla

Predsjednik povjerenstva stavlja vize „Prije popisa na datum“ na sve izdate i primljene dokumente za popis. Ovo je potrebno za bilježenje podataka o stanju imovine prije početka revizije. Materijalno odgovorne osobe daju potvrde da su im predani svi primarni dokumenti, primljena imovina se kapitalizira, a imovina koja se povlači otpisuje se kao trošak. Tada se može izvršiti popis nedovršenog posla.

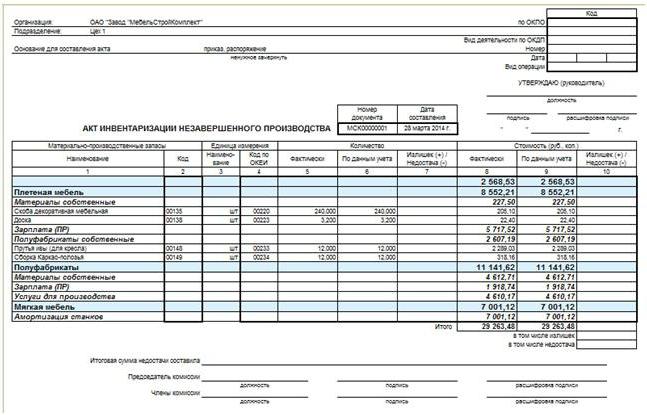

Započnite s izračunavanjem stvarne dostupnosti imovine. Podaci o njegovoj količini evidentiraju se u aktima ili evidencijama inventara, koji su najmanje u duplikatu. Dokument je numeriran, označava datum revizije, datum i broj puštanja naredbe rukovodstva o svojoj organizaciji. Zatim se sastavljaju tablice za svaku radionicu i mjesto rada u tijeku. Nakon popunjavanja dokumenta, članovi povjerenstva i financijski odgovorne osobe potpisuju ga. Potonji dodatno daju potvrdu da je verificirani obujam nedovršenog posla prihvaćen na čuvanje.

Nedovršeni građevinski inventar

Pregled objekata kapitalne gradnje obavlja se za svaki građevinski element, vrstu posla, opremu i ostale njene sastavne dijelove. U tom slučaju komisija mora otkriti:

- jesu li predmeti prebačeni u instalacijske radove, ali ih još nisu dotakli, uvršteni u broj tekućih radova;

- U kakvom su stanju objekti na konzervaciji i čija je izgradnja privremeno obustavljena.

Za naručene, ali ne i pravilno usvojene zgrade sastavljaju se zasebni akti. Slična se mjera primjenjuje i na objekte čiji rokovi isporuke iz nekog razloga kasne.

Za naručene, ali ne i pravilno usvojene zgrade sastavljaju se zasebni akti. Slična se mjera primjenjuje i na objekte čiji rokovi isporuke iz nekog razloga kasne.

WIP inventar i industrijska proizvodnja

U poduzećima ove vrste komisija provjerava dostupnost svih materijala, sirovina, kao i kompletnost jedinica, zaostalih predmeta i instalacija. Sva nepotrebna zaliha isporučuje se prije inventara iz radionice u skladište. Za svaku zasebnu jedinicu sastavite akt ili popis.Zasebna dokumentacija podliježe sirovinama, materijalima i poluproizvodima koji nisu obrađeni, ali su se nalazili u blizini radnih mjesta. Popis posjednika ne uključuje odbačene predmete.

Popis nedovršenog rada u industrijskom poduzeću provodi se radi provjere:

- prisutnost zaostalih predmeta, agregata, jedinica, dijelova;

- količine nedovršenih proizvoda;

- kompletnost jedinica, sklopova, dijelova;

- bilance nedovršene proizvodnje za narudžbe čije se izvršavanje poništava ili obustavlja.

Zaostaci, sastavni dijelovi, sklopovi i dijelovi broje se, mjere i odmeravaju. Podaci se unose u relevantne akte ili zalihe.

Rad u tijeku u poduzeću, koji je mješavina različitih sirovina ili heterogene mase, karakterizira se pomoću dva pokazatelja: ukupne količine i dijela koji se može pripisati svakoj stavci u njenom sastavu. Postupak izračuna reguliran je uputama industrije, a u njihovoj odsutnosti propisan je računovodstvenom politikom.

Održavanje rezultata inventara

Akti i popisi inspekcija u propisanom roku predaju se računovodstvenom odjelu. Razlike utvrđene tijekom popisa podataka između primarnih dokumenata i stvarne dostupnosti imovine moraju se odraziti u računima.

U slučaju viška viška prihoda, on bi trebao biti kapitaliziran po tržišnoj vrijednosti na datum revizije. Rad u tijeku u računovodstvu evidentira se na računima 20–29. Iznos evidentiran na teret računa na kojem je utvrđen višak: Dt "Pomoćna proizvodnja" CT "Ostali prihodi."

Manjak ili šteta nedovršenoj radova u knjigovodstvu prikazuje se na računima za knjiženje troškova proizvodnje. U isto vrijeme, knjigovodstveni unosi izgledaju ovako: Dt „Nedostaci“ Kt „Servisiranje proizvodnje“, Dt „Gubici od oštećenja vrijednosti“ Kt „Glavna proizvodnja“. Ako otkriveni manjak ne premaši stopu prirodnog gubitka, njegov iznos pripisuje se troškovima distribucije: Dt „Glavna proizvodnja“ Kt „Nedostaci“. Takvi se otpisi izvršavaju na temelju izračuna preporučenog računovodstvenom politikom.

Odraz nedostataka koji prelaze utvrđene standarde

Računovodstvena politika poduzeće uspostavlja određene standarde, uključujući dio gubitka imovine smatra se prihvatljivim. U slučajevima kada do nestašice dolazi zbog oštećenja nedovršenog rada, postoje dvije mogućnosti za odražavanje rezultata u računovodstvu:

- Ako su počinitelji identificirani, nestanak nestanite na njihov trošak. Knjigovodstveni unosi su sljedeći: Dt „Obračun štete“, CT „Nedostaci“, Dt „Izračun štete“ Kt „Gubici od materijalne štete“.

- Ako je sud odbio povratiti štetu od krivih osoba ili one nisu utvrđene, nedostatak se otpisuje kao financijski rezultat: Dt „Ostali troškovi“ Kt „Nedostaci“.

- ako šteta na imovini je došlo zbog izvanredne situacije i više sile, redoslijed odražavanja gubitaka sličan je stavku 2.

Iznosi nedostataka iznad norme obvezuju Odbor za popis da provede internu istragu u cilju identifikacije počinitelja.

Rad u tijeku u računovodstvu ima posebno mjesto u imovini poduzeća. To više nisu sirovine, ali također nisu gotovi proizvodi. Kontrola nad njegovom količinom jednako je važna kao i za bilo koje drugo imanje. Da biste provjerili podatke primarnih dokumenata sa stvarnom dostupnošću nedovršene proizvodnje, uzmite zalihe, kojima se pokazatelji po potrebi prilagođavaju.